– ¿Una estructura de mercado indecisa?")

Bitcoin (BTC) mantiene la marca de 40.000 dólares. A medida que el mercado se consolida de nuevo, el comportamiento de gasto de los participantes indica una voluntad de acumular y ahorrar BTC sin sugerir un sesgo alcista. Con un tercio de la oferta en estado de pérdida latente, la presión vendedora no es despreciable y un descenso más pronunciado de los precios no es un escenario imposible. Análisis en cadena de la situación

Bitcoin mantiene la marca de 40.000 dólares

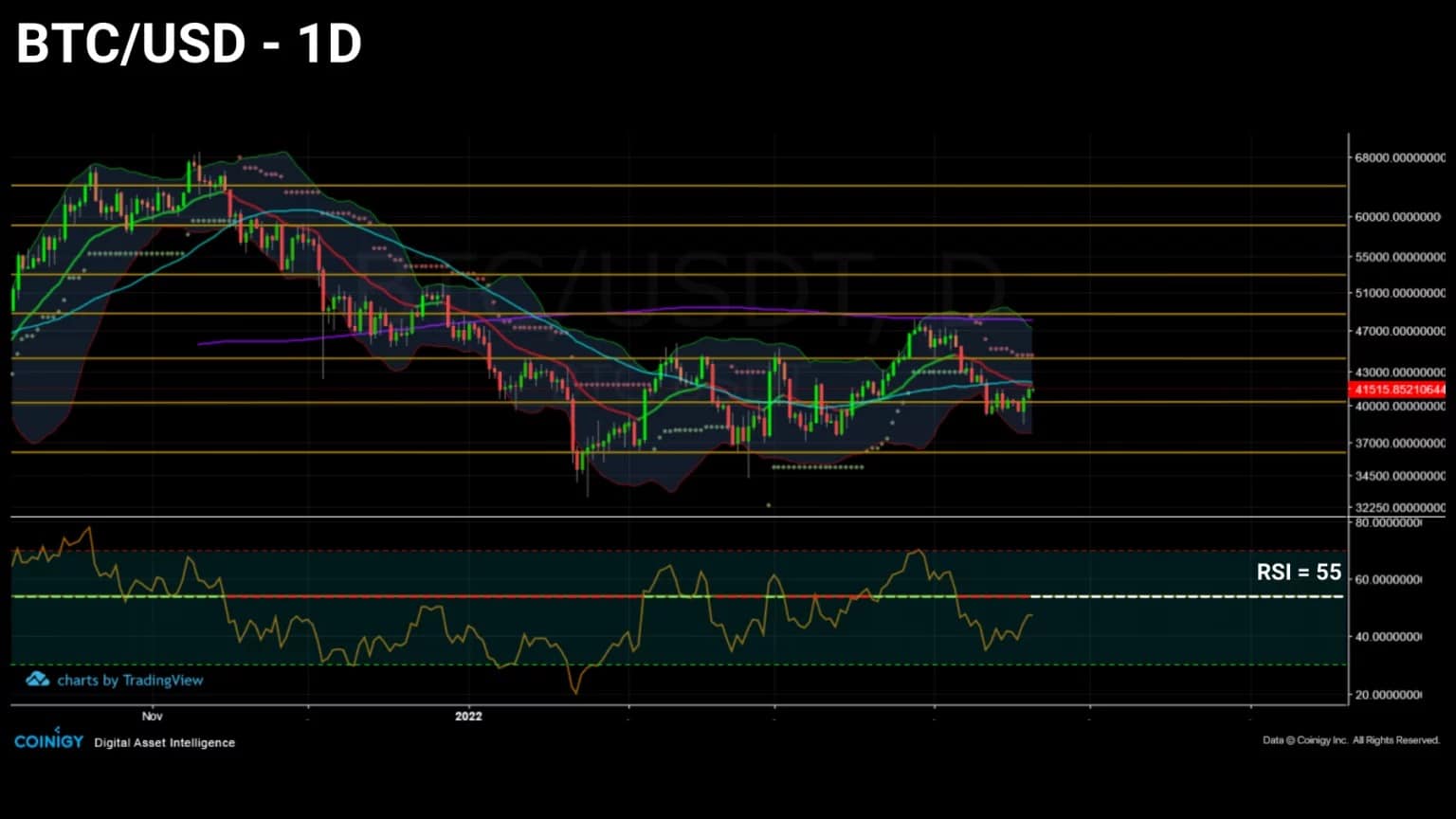

El precio del Bitcoin (BTC) está rondando el soporte de los 40.000 dólares y adoptando una estructura de precios especialmente indecisa.

En un estado de consolidación a lo largo del primer trimestre de 2022, el bitcoin está imprimiendo, sin embargo, sucesivos mínimos cada vez más altos, lo que pone en duda su tendencia a corto y medio plazo para muchos inversores.

Figura 1: Precio diario de Bitcoin (BTC)

Esta semana analizamos la vida del BTC gastado y luego el estado de la rentabilidad para los inversores a corto y largo plazo antes de analizar la seguridad de la red y el comportamiento de la cohorte minera.

La edad de consumo disminuye

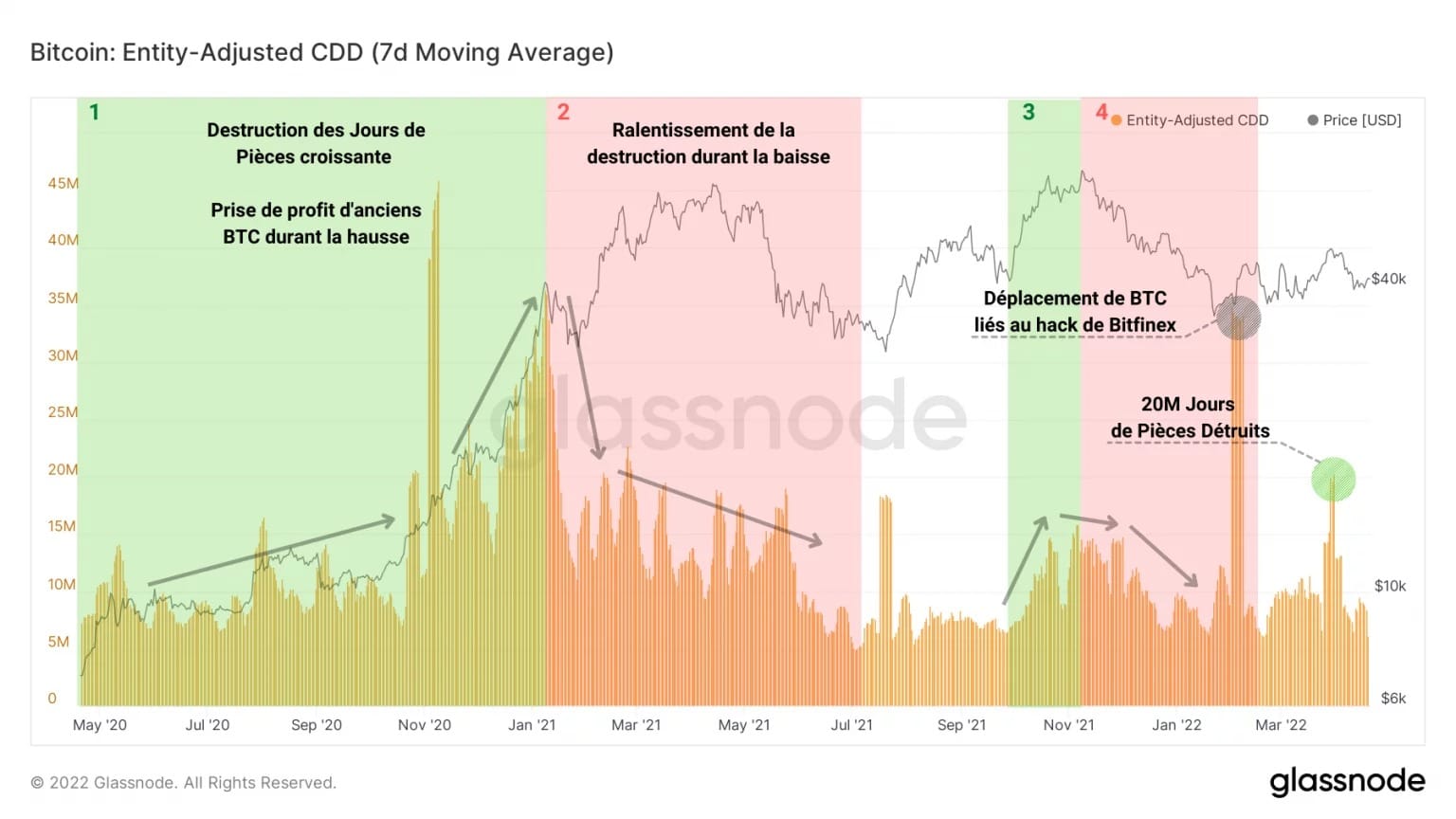

Comencemos este análisis observando el recuento de Coin Days (CD) destruido en las últimas semanas.

El siguiente gráfico, especialmente eficaz para identificar el comportamiento de gasto de los inversores experimentados y de los HODL, distingue dos fases de gasto distintas:

- Los períodos de alta destrucción de JP (verde) indican que los BTC antiguos se gastan para obtener beneficios y sirven de catalizadores en los mercados alcistas;

- Los periodos de baja destrucción de JP (rojo) indican un rejuvenecimiento del comportamiento de gasto y ahorro de los inversores a largo plazo.

Figura 2: Días de monedas destruidas

Podemos ver que en los últimos meses, la tendencia a la baja de la destrucción de JP se ha moderado. Además, durante la reciente subida que devolvió al BTC a la marca de 50.000 dólares, apareció un pico de 20 millones de destrucción de JP, lo que indica un gasto moderadamente envejecido.

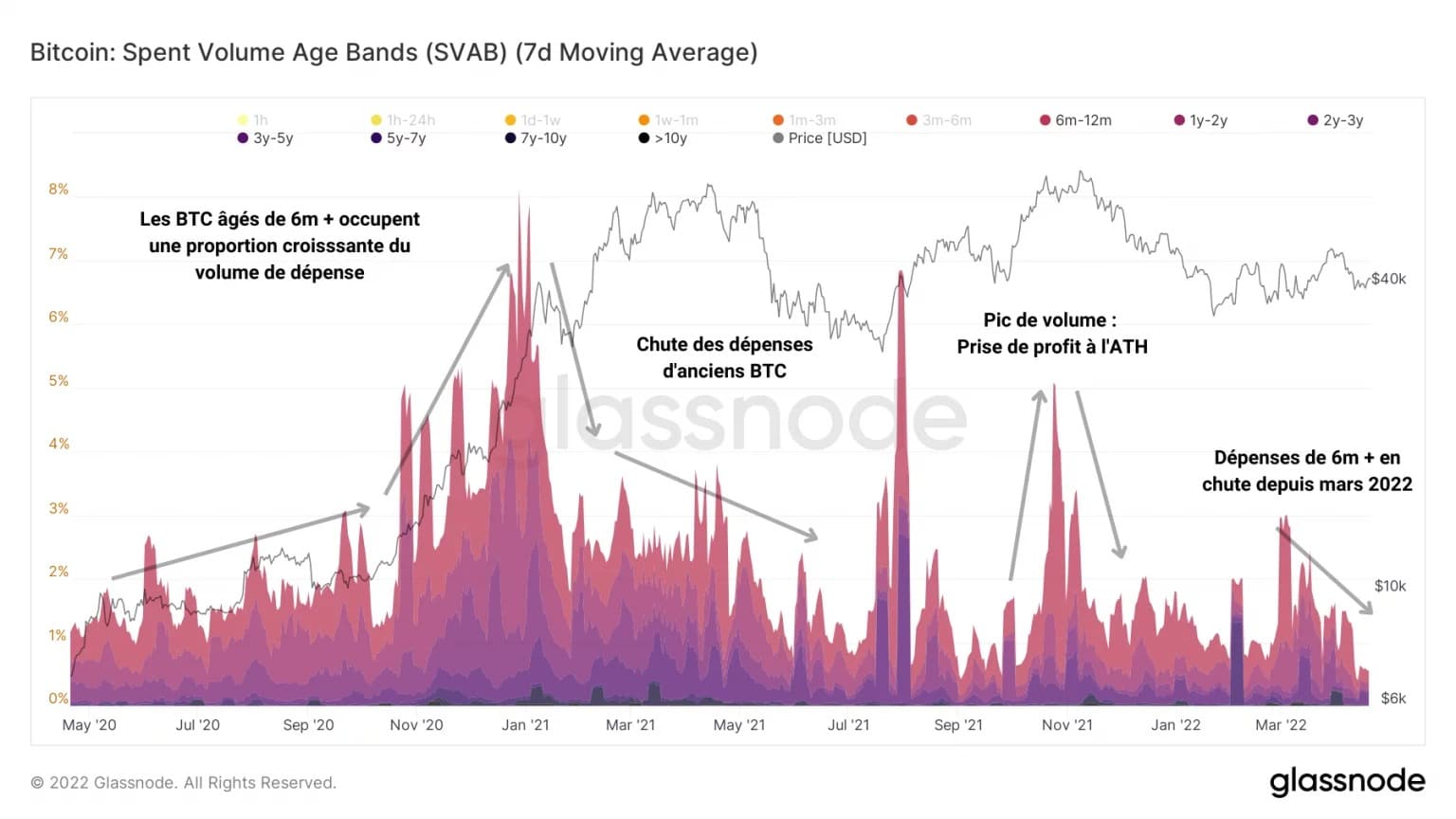

El mismo patrón de comportamiento se puede ver en el gráfico de las bandas de edad del volumen gastado (SVAB), donde se puede observar, sin embargo, que el gasto de bitcoins de más de 6 meses ha ido disminuyendo constantemente desde marzo de 2022.

Figura 3: Bandas de edad del volumen gastado (SVAB)

Parece, pues, que el mencionado pico de destrucción es un fenómeno de gasto aislado y no constituye todavía una tendencia global que implique a un gran número de inversores.

Si nos referimos a la edad media de los UTXO gastados, conocida como ASOL, podemos apoyar aún más esta tesis. ASOL es un indicador de vida que funciona como sigue:

- Los valores altos y los aumentos indican que la edad media del gasto es alta, lo que indica que los inversores a largo plazo están gastando sus activos;

Los valores bajos de - indican que la mayoría de los UTXO gastados son jóvenes e inmaduros.

Figura 4: Edad media del UTXO gastado (ASOL)

Así pues, encontramos un aumento similar de ASOL a finales de 2020 y principios de 2021, seguido de un descenso constante en los picos que indica la ausencia de un patrón de gasto ascendente identificable.

Corroborando lo anterior, la vivacidad, definida como la relación entre la suma de JP destruidos y la suma de todos los JP creados, sigue cayendo, lo que indica que el acaparamiento sigue siendo el comportamiento dominante dentro del mercado.

Figura 5: Vivacidad

Un tercio del mercado en estado de pérdidas

Pasemos a las métricas relacionadas con la rentabilidad del mercado y sus cohortes. Son herramientas esenciales para calibrar el alcance de la presión vendedora o compradora, pero también las reacciones de los inversores a los estímulos del mercado.

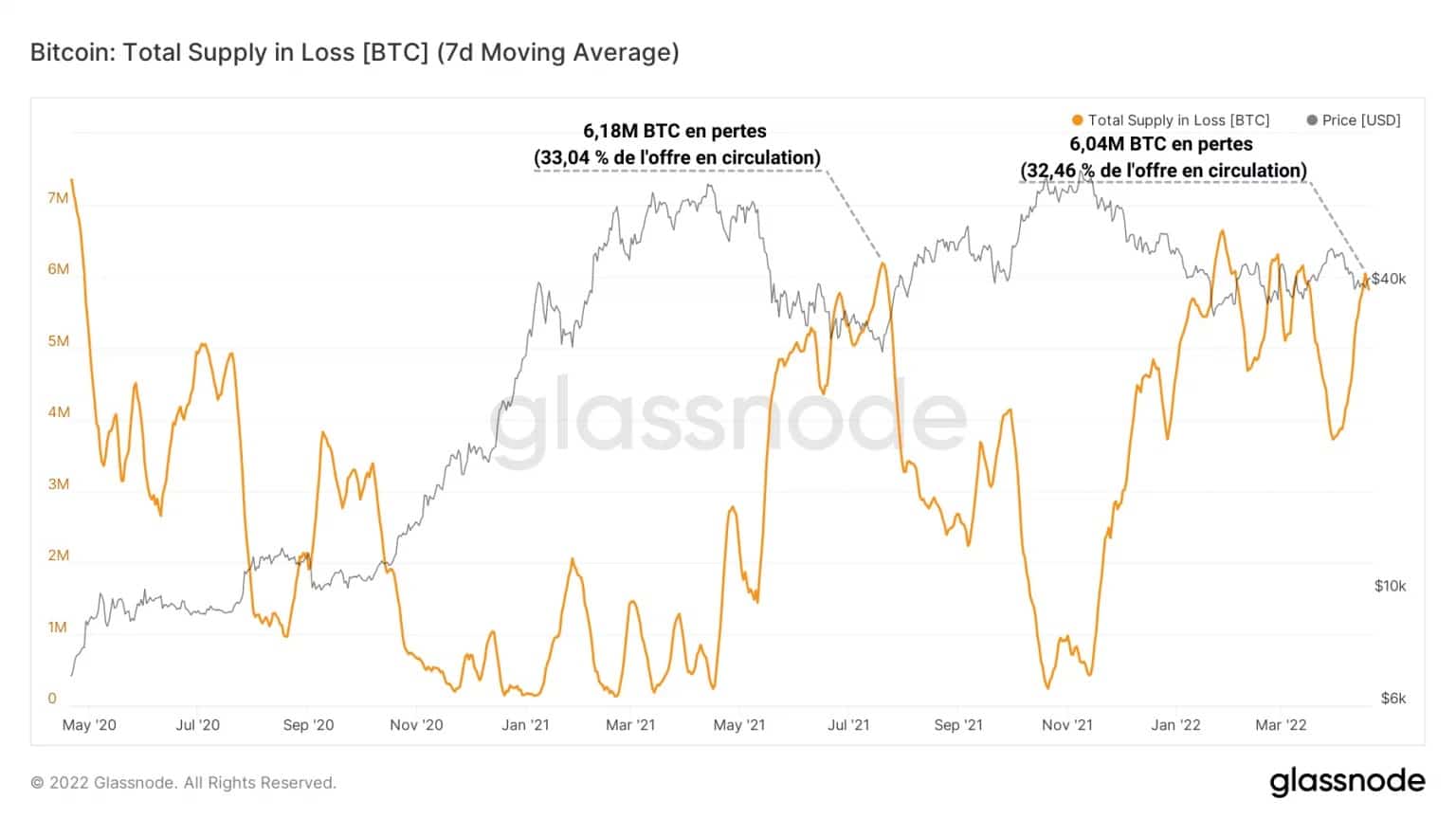

Empecemos por destacar un hecho destacado: la oferta de BTC en circulación que se estima en estado de pérdidas (y, por lo tanto, con mayor probabilidad de ser gastada) es ahora casi similar a la registrada durante el descenso final de la capitulación de mayo-junio de 2021.

Figura 6: Suministro con pérdidas

Con casi 6 millones de BTC en estado de pérdida latente (un tercio de los BTC en circulación), el mercado está actualmente bajo una fuerte presión de venta potencial, aunque su estructura es significativamente diferente.

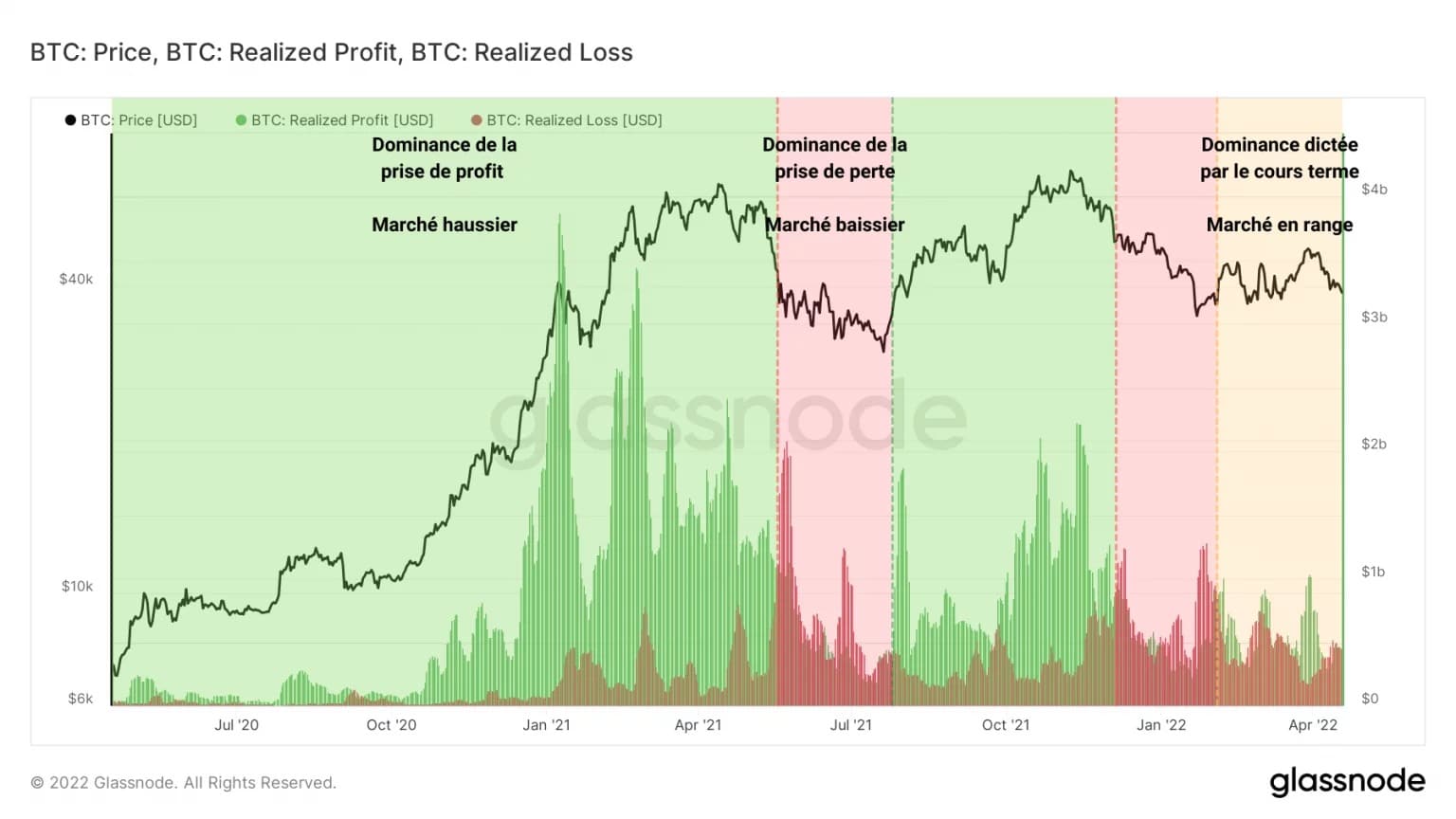

De hecho, el seguimiento de las ganancias y pérdidas realizadas indica claramente que el periodo actual (amarillo) no está dominado por las ventas, como ocurrió en mayo-junio de 2022 (rojo).

Figura 7: Pérdidas y beneficios realizados

De vuelta al estado de rango, la acción del precio a corto plazo exacerba la toma de ganancias y pérdidas, proporcionando un catalizador para la presión de compra y venta.

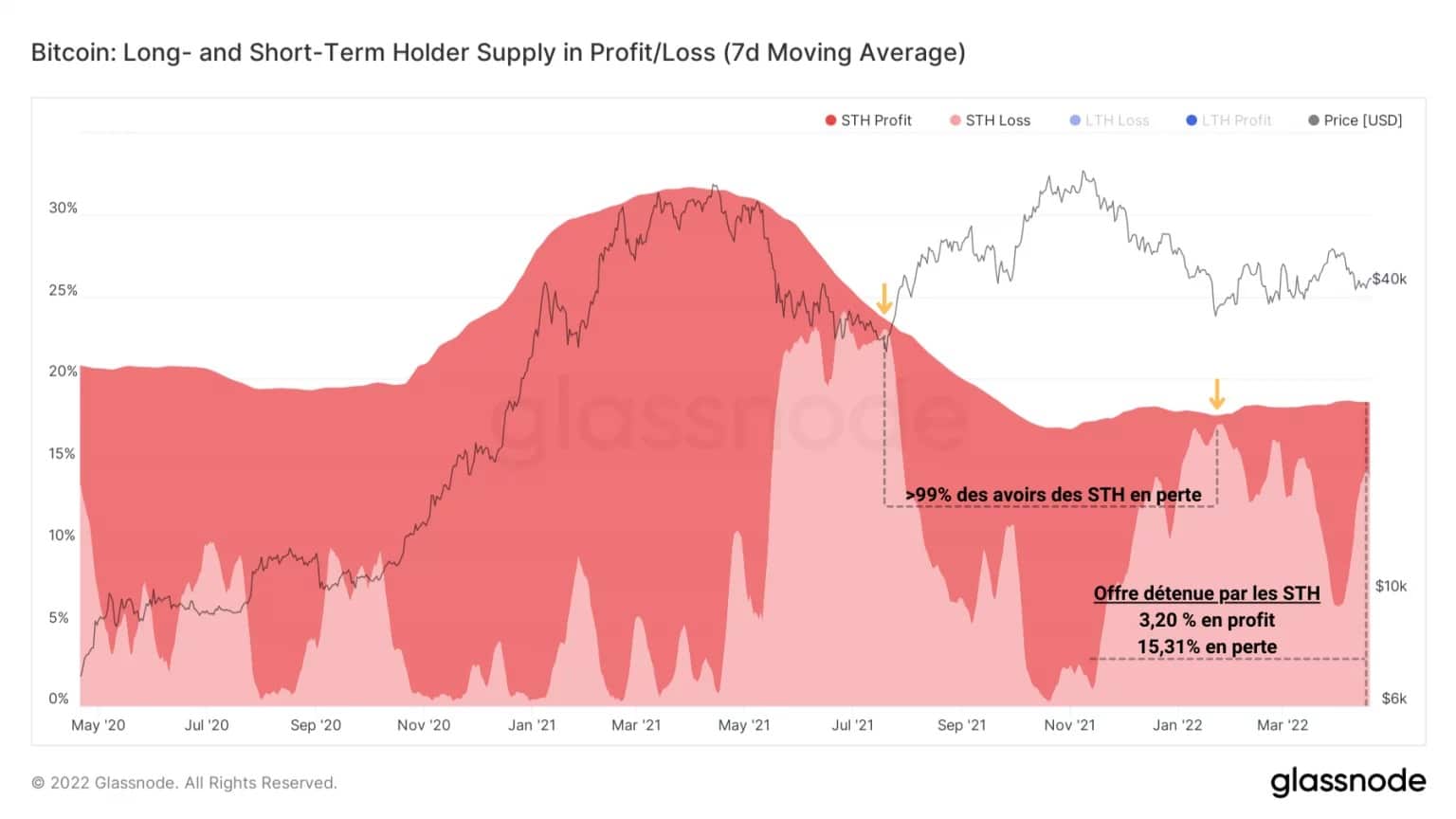

En el lado de los inversores a corto plazo (STH), participantes sensibles a la volatilidad, el estado de pérdidas no realizadas sigue dominando en gran medida, pero no ha alcanzado el nivel de dolor (☻99% de las participaciones de la cohorte en pérdidas) experimentado durante los últimos descensos, señal de que no se puede descartar una caída de los precios.

Figura 8: Oferta con pérdidas o ganancias por STH

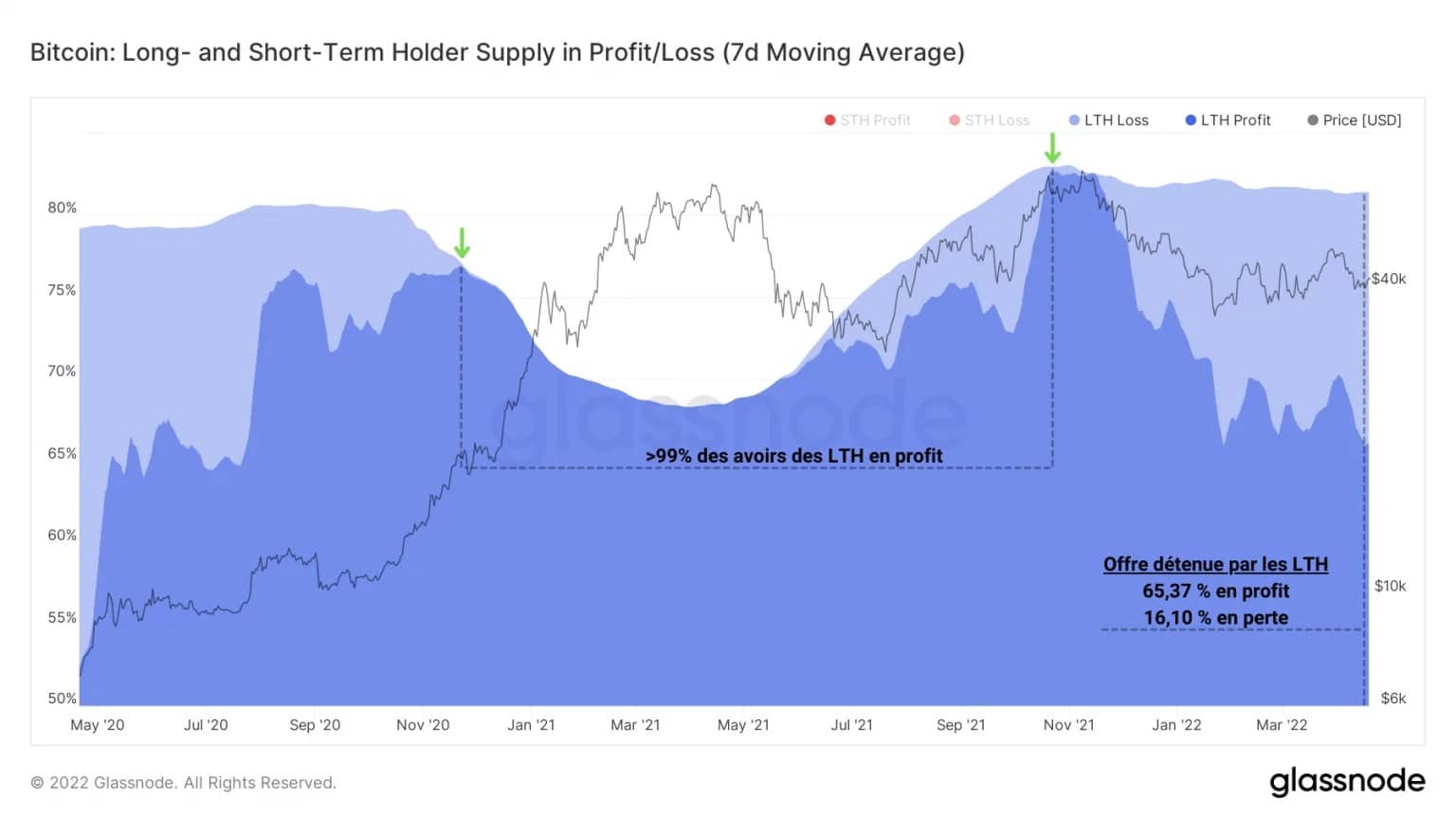

Los inversores a largo plazo (LTH), aunque son predominantemente rentables, comparten con los STH una parte similar de la oferta en estado de pérdidas (15% a 16%). Sin embargo, son menos propensos a gastar su BTC en un descenso, prefiriendo el HODL y el comportamiento de acumulación.

Figura 9: Oferta en pérdidas o ganancias por LTH

El estado de la rentabilidad del mercado sigue siendo poco alarmante, ya que menos de la mitad de la oferta está en pérdidas y es poco probable que los LTH vendan. Si se produjera una caída del precio, el comportamiento a corto plazo de los STHs proporcionaría la dirección para los próximos días.

Las mineras esperan el próximo mercado alcista

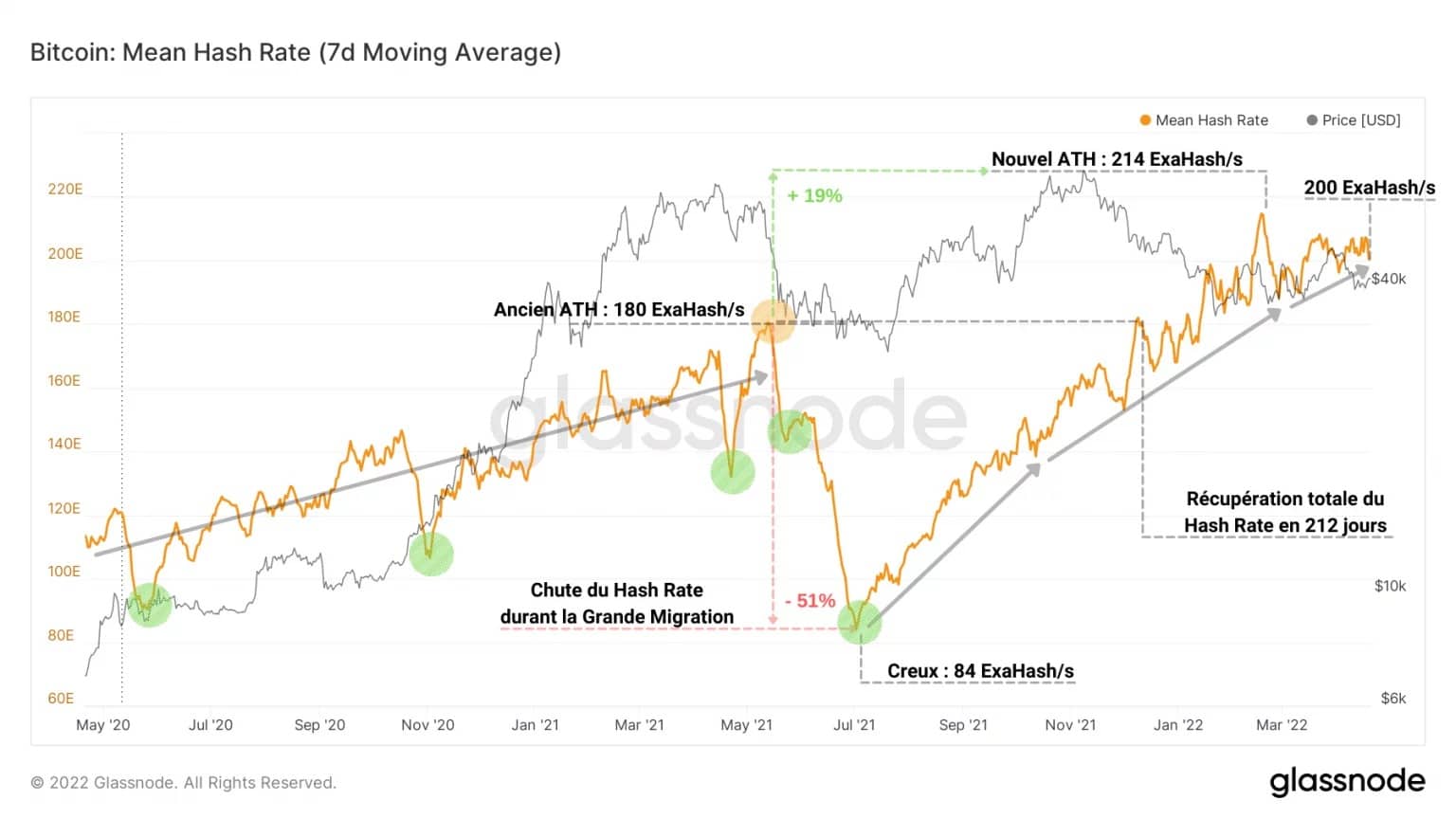

En lo que respecta a la red Bitcoin, el tiempo es bueno. La capacidad de cálculo necesaria para forjar un bloque ha alcanzado los 200 Exahash, lo que garantiza una gran seguridad en la red por parte de los mineros, ahora recuperados de la Gran Migración relacionada con las prohibiciones de la minería en China.

Figura 10: Hash Rate

El Pulso Minage, que calcula la diferencia entre el intervalo de bloque medio de 14 días y el tiempo objetivo de 10 minutos, está oscilando cerca de su zona neutral.

Los valores de este oscilador pueden interpretarse como el número de segundos de aceleración (negativa) o desaceleración (positiva) de los bloques minados en relación con el tiempo de bloque objetivo de 600s.

Figura 11: Pulso minero

Podemos identificar fácilmente los períodos de ralentización (verde), directamente relacionados con la caída del hashrate. Esto suele ocurrir cuando el hashrate se ralentiza más que los ajustes de dificultad, e indica que los mineros se están desconectando, lo que explica el pico experimentado en julio de 2021.

Por lo tanto, parece que la red Bitcoin, tanto en términos de seguridad como de ritmo, está funcionando de forma saludable, a pesar de que la actividad en la cadena está lejos de los niveles vistos durante los mercados alcistas.

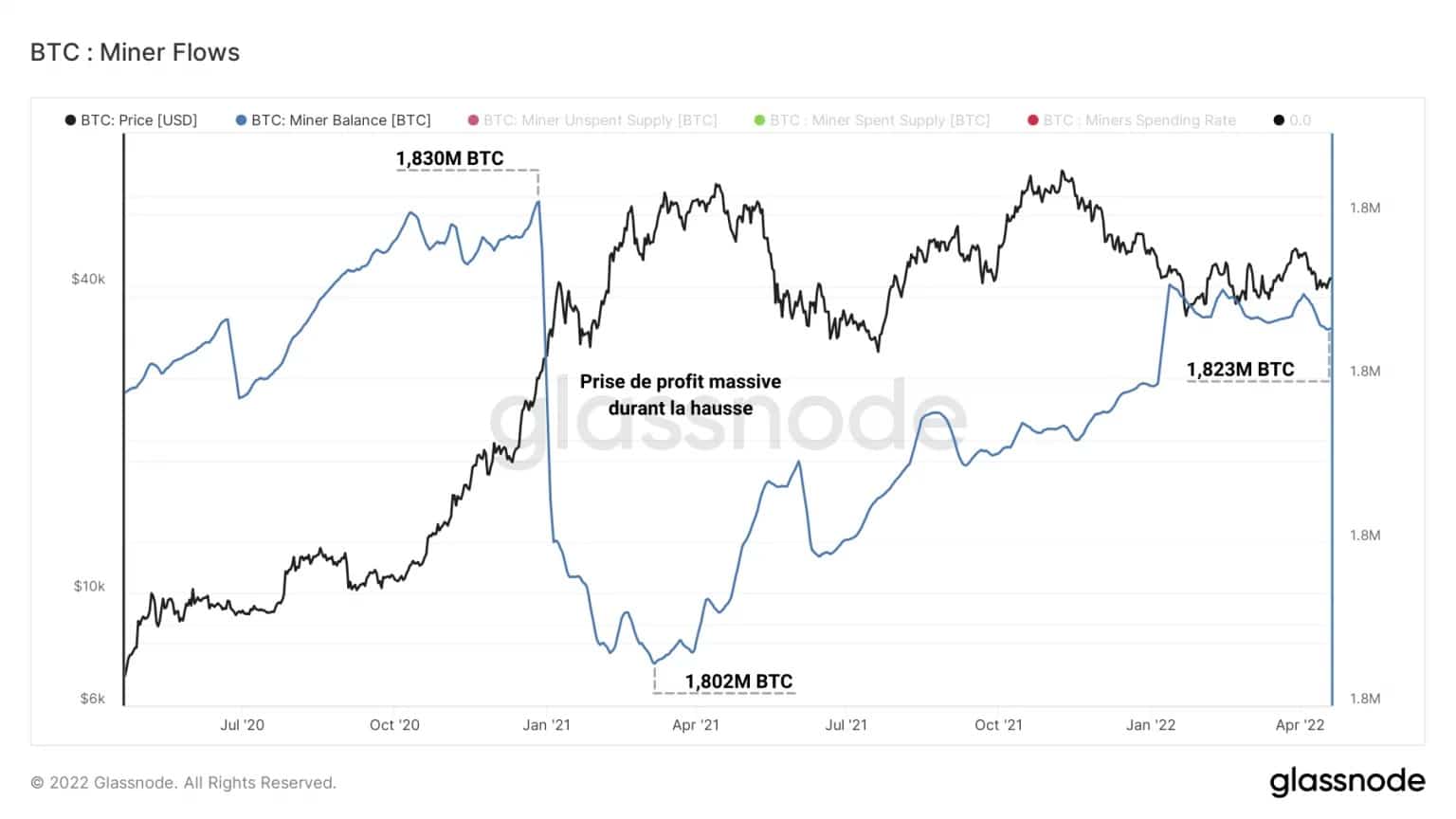

Figura 12: Reservas de los mineros

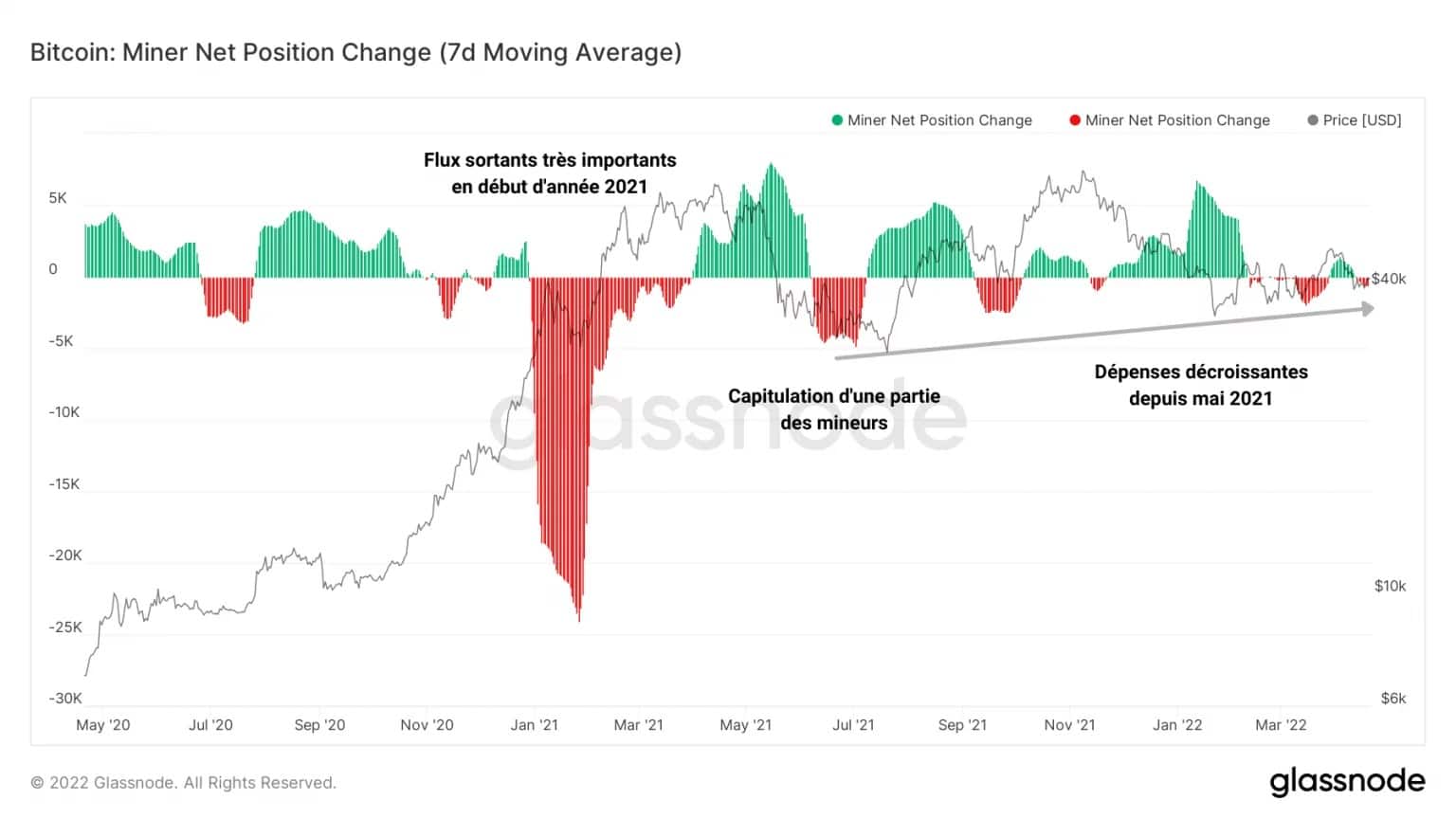

La cohorte de mineros ha sido muy conservadora desde la HTA de noviembre de 2021. Tras una toma de beneficios coordinada de casi 30.000 BTC entre enero y abril de 2021, estas entidades, conocidas por ser tanto vendedoras compulsivas para el gasto OPEX como HODLers de alta convicción, están siendo, como mínimo, cautelosas.

De hecho, el Cambio de Posición Neta de los Mineros, calculado como la media mensual de los flujos netos asociados a las carteras de esta cohorte, muestra fuertes salidas a principios de 2021 vinculadas a la elevada destrucción de tokens, una señal de recogida de beneficios.

Figura 13: Cambio en la posición neta de los mineros

Una parte menor de estos participantes sucumbe entonces a la presión vendedora en julio de 2021, obligados a liquidar una parte de sus ahorros para cubrir sus gastos de viaje y liquidación tras el éxodo chino.

A esto le sigue, en septiembre de 2021, un descenso constante del gasto de los mineros, que refleja un comportamiento de ahorro, en previsión de una nueva estructura de mercado alcista en la que la cohorte volverá a obtener los beneficios de BTC de la recompensa por bloques.

Resumen de este análisis en cadena

Por último, el mercado se aproxima a una estructura indecisa, sin una especial voluntad de gasto por parte de los LTH ni de los mineros.

La antigüedad de los BTC gastados indica que aún predomina el comportamiento de acumulación y ahorro, señal de un sesgo inversor prudente.

Con un tercio de la oferta todavía en estado de pérdidas, repartido a partes iguales entre STH y LTH, la posible presión vendedora no es alarmante, aunque un evento de capitulación no está fuera de alcance.

Por último, la seguridad de la red Bitcoin y el ritmo de liberación de bloques indican una salud fundamental, operada por mineros que no están dispuestos a vender sus tokens a estos niveles de precios.