– Eine unentschlossene Marktstruktur?")

Bitcoin (BTC) hält die Marke von 40.000 US-Dollar. Während sich der Markt wieder konsolidiert, deutet das Ausgabeverhalten der Teilnehmer auf die Bereitschaft hin, BTC zu sammeln und zu sparen, ohne eine bullische Tendenz erkennen zu lassen. Da sich ein Drittel des Angebots im Zustand des latenten Verlusts befindet, ist der Verkaufsdruck nicht zu vernachlässigen und ein stärkerer Preisrückgang ist kein unmögliches Szenario. On-chain-Analyse der Situation.

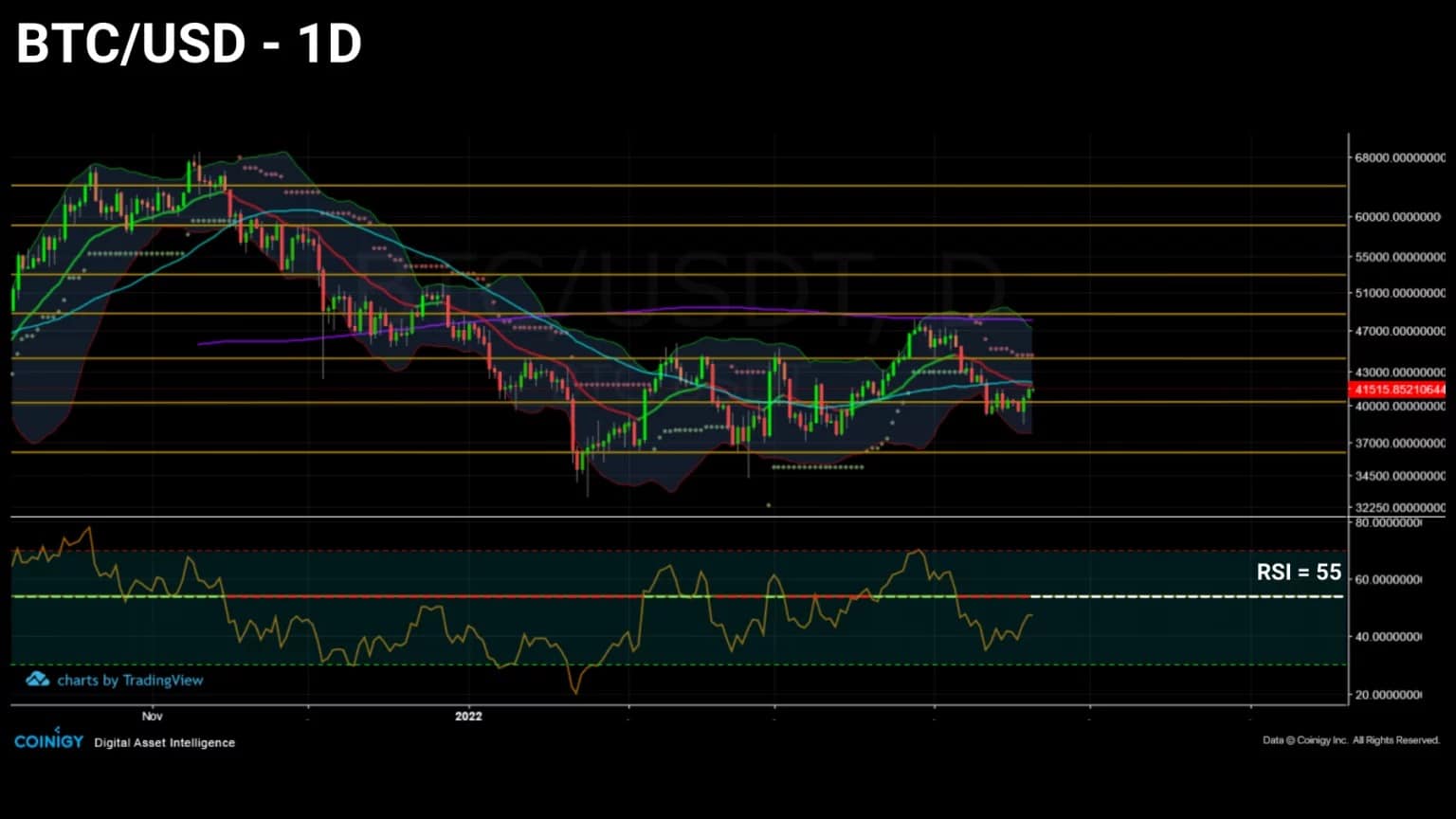

Bitcoin hält die Marke von 40.000 $

Der Kurs von Bitcoin (BTC) schwankt um die Unterstützung von 40.000 $ und nimmt eine besonders unentschlossene Preisstruktur an.

Während sich Bitcoin im ersten Quartal 2022 in einem Konsolidierungszustand befand, druckt er jedoch aufeinanderfolgende, immer höher werdende Tiefs, was bei vielen Anlegern Zweifel über seinen kurz- und mittelfristigen Trend aufkommen lässt.

Abbildung 1: Tageskurs von Bitcoin (BTC)

In dieser Woche werden wir die Lebensdauer der ausgegebenen BTC untersuchen, dann die kurz- und langfristige Profitabilität der Investoren, bevor wir uns mit der Sicherheit des Netzwerks und dem Verhalten der Kohorte der Miner beschäftigen.

Das Alter der Ausgaben fällt

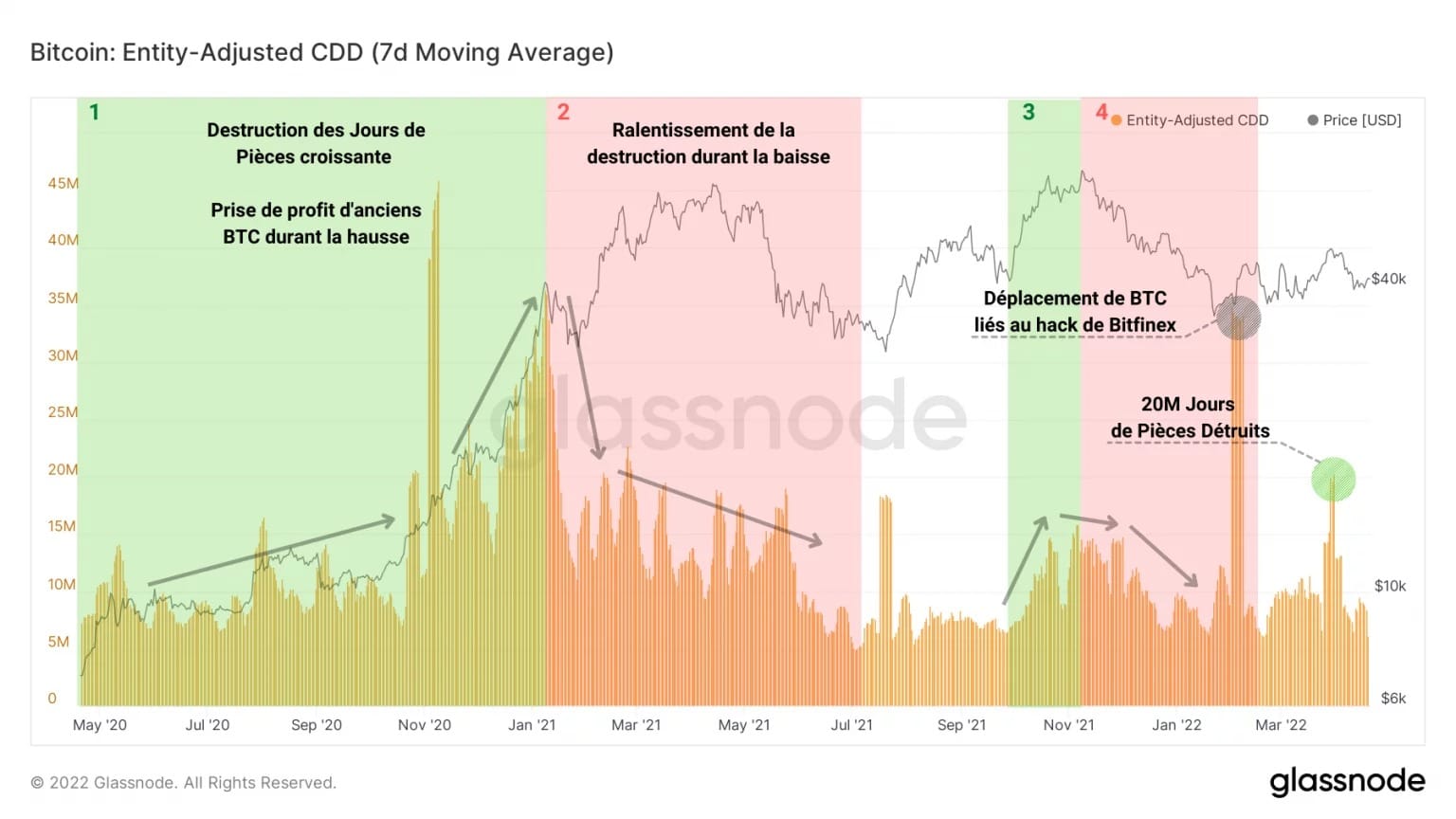

Beginnen wir diese Analyse mit einer Untersuchung der Zählung der Münztage (MT), die in den letzten Wochen vernichtet wurden.

Die folgende Grafik ist besonders effektiv, um das Ausgabeverhalten von erfahrenen Anlegern und HODLern zu identifizieren, und zeigt zwei unterschiedliche Ausgabephasen auf:

- Perioden mit hoher JP-Zerstörung (grün) zeigen, dass alte BTCs mit dem Ziel der Gewinnmitnahme ausgegeben werden und als Katalysator in Bullenmärkten dienen;

- Perioden mit geringer JP-Zerstörung (rot) deuten auf eine Verjüngung der Ausgaben hin und zeugen von einem Sparverhalten der langfristigen Investoren.

Abbildung 2: Zerstörte Münztage

Dann können wir feststellen, dass sich in den letzten Monaten der Abwärtstrend bei der Zerstörung von JPs abgeschwächt hat. Während des jüngsten Anstiegs, der den BTC wieder auf 50.000 US-Dollar brachte, gab es einen Spitzenwert von 20 Millionen JP, was auf eine mäßig alte Ausgabe hindeutet.

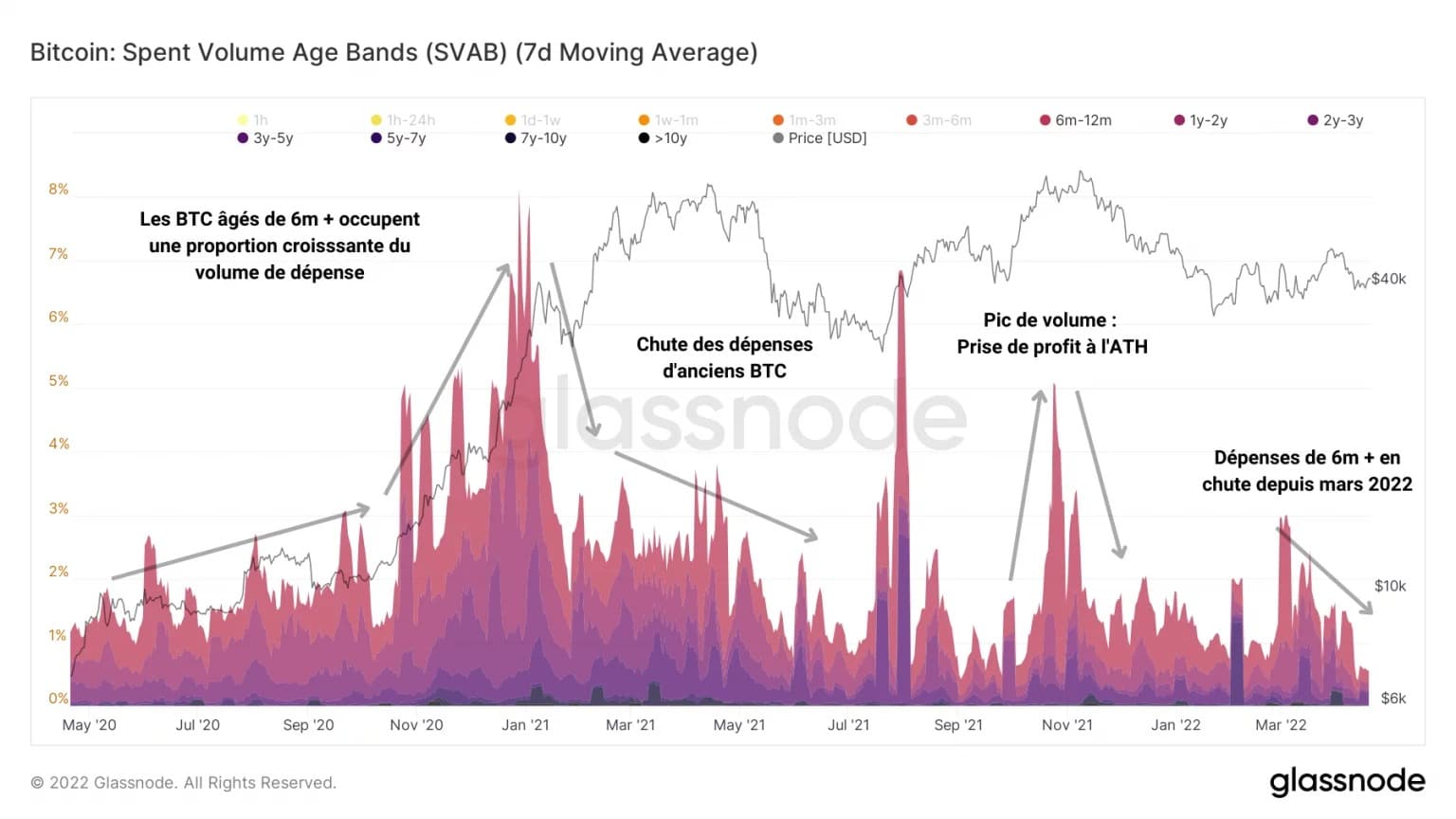

Dasselbe Verhaltensmuster ist in der Grafik der Altersbänder des ausgegebenen Volumens (SVAB) zu erkennen, wo allerdings zu sehen ist, dass die Ausgaben für Bitcoins, die älter als 6 Monate sind, seit März 2022 stetig sinken.

Abbildung 3: Altersbänder des ausgegebenen Volumens (SVAB)

Es scheint also, dass die oben erwähnte Spitze der Zerstörung ein isoliertes Ausgabenphänomen ist und bislang keinen globalen Trend darstellt, der eine große Anzahl von Investoren involviert.

Indem wir uns auf das Durchschnittsalter der ausgegebenen UTXOs, ASOL genannt, beziehen, können wir diese These weiter untermauern. ASOL ist ein Indikator für die Lebensdauer, der wie folgt funktioniert:

- hohe Werte und Anstiege bedeuten, dass das Durchschnittsalter der Ausgaben hoch ist, was ein Zeichen dafür ist, dass langfristige Investoren ihr Vermögen ausgeben;

- Niedrige Werte deuten darauf hin, dass die Mehrheit der ausgegebenen UTXOs jung und unreif ist.

Abbildung 4: Durchschnittsalter der ausgegebenen UTXOs (ASOL)

Wir finden also einen ähnlichen Anstieg des ASOL am Ende des Jahres 2020 und zu Beginn des Jahres 2021, gefolgt von einem stetigen Rückgang der Spitzenwerte, was auf das Fehlen einer erkennbaren bullischen Ausgabenstruktur hindeutet.

Die Lebendigkeit, definiert als das Verhältnis zwischen der Summe der zerstörten JPs und der Summe aller jemals geschaffenen JPs, fällt weiter, was darauf hindeutet, dass die Akkumulation das vorherrschende Marktverhalten bleibt.

Abbildung 5: Lebendigkeit

Ein Drittel des Marktes im Verlust

Wenden wir uns als Nächstes den Metriken zu, die sich auf den Profitabilitätsstatus des Marktes und seiner Kohorten beziehen. Sie sind ein wichtiges Instrument, um das Ausmaß des Kauf- und Verkaufsdrucks und die Reaktionen der Anleger auf Marktstimuli zu messen.

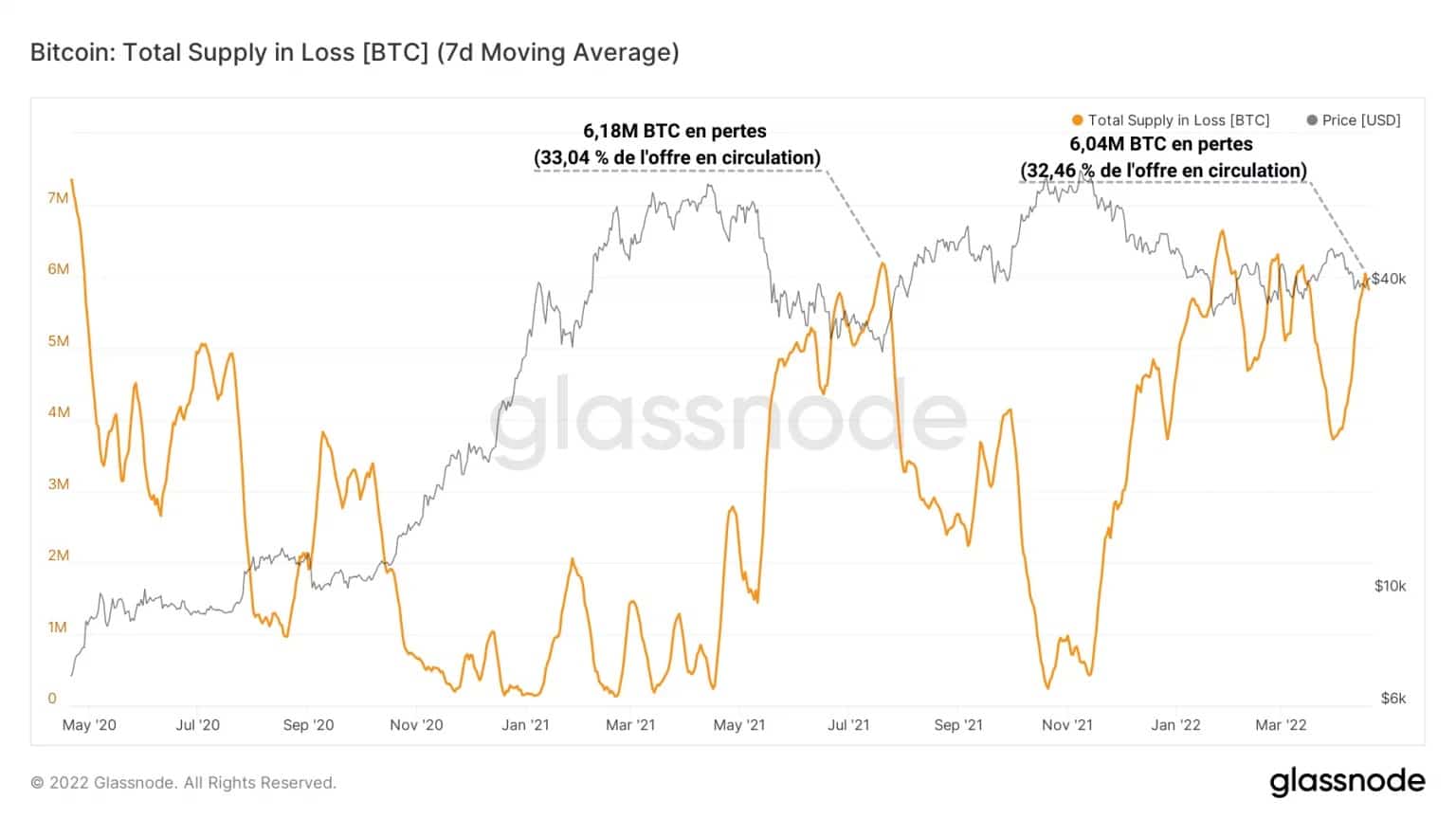

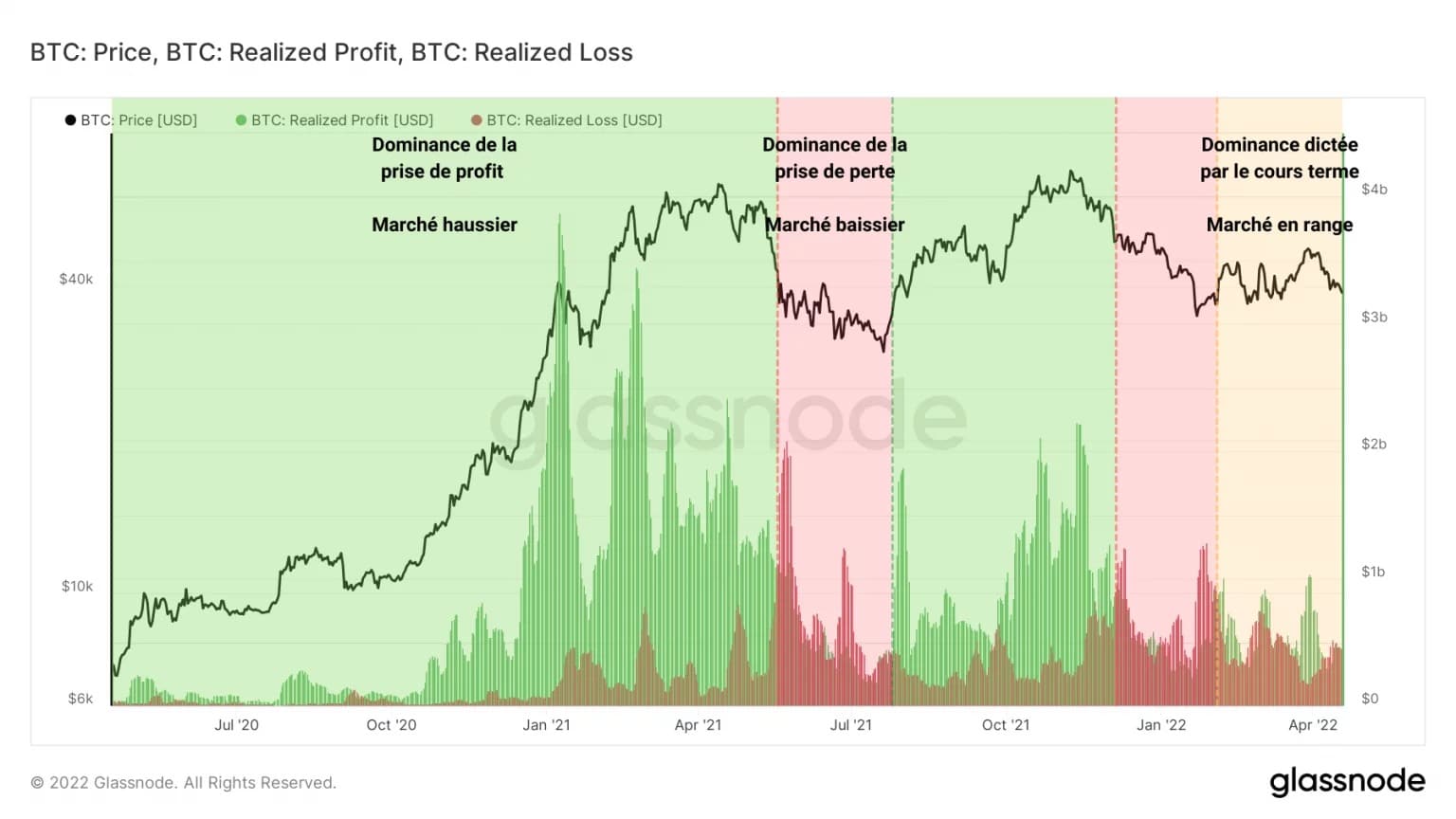

Beginnen wir mit einem Highlight: Das Angebot an umlaufenden BTC, das als verlustbehaftet eingeschätzt wird (und daher eher ausgegeben wird), ist nun fast genauso hoch wie beim letzten Rückgang der Kapitulation im Mai/Juni 2021.

Abbildung 6: Angebot im Verlust

Mit fast 6 Millionen BTC im latenten Verluststatus (ein Drittel der im Umlauf befindlichen BTC) schwelt auf dem Markt derzeit ein hoher potenzieller Verkaufsdruck, obwohl seine Struktur deutlich anders ist.

Tatsächlich zeigt die Verfolgung der realisierten Gewinne und Verluste deutlich, dass der aktuelle Zeitraum (gelb) nicht von Verkäufen dominiert wird, wie es im Mai-Juni 2022 (rot) der Fall war.

Abbildung 7: Realisierte Verluste und Gewinne

Zurück in den Zustand der Range verschärft die kurzfristige Preisaktion daher die Gewinn- und Verlustmitnahmen und liefert einen Katalysator für den Verkaufs- und Kaufdruck.

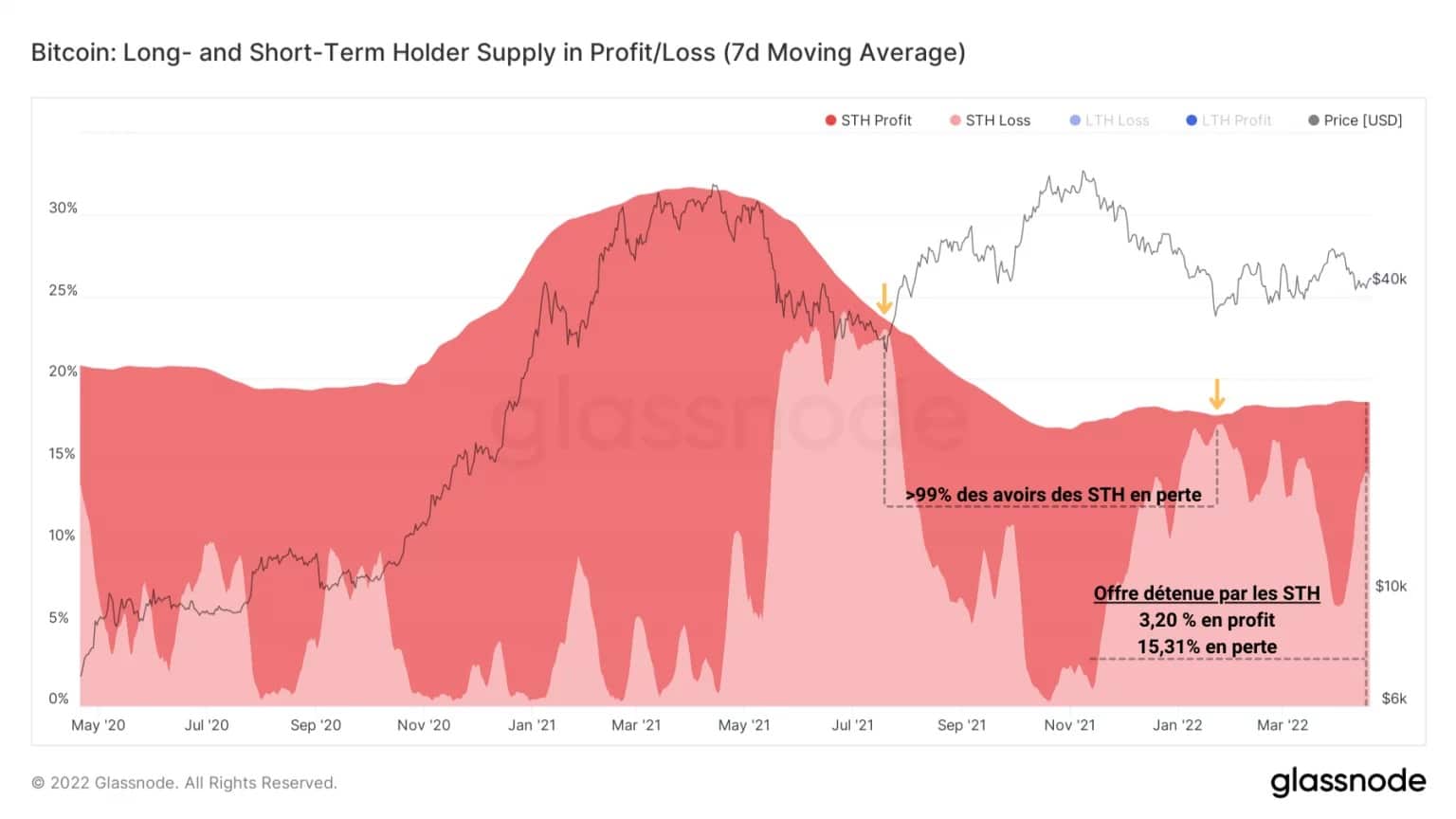

Bei den kurzfristigen Anlegern (STH), den volatilitätsempfindlichen Teilnehmern, herrscht der Zustand des latenten Verlustes immer noch weitgehend vor, hat aber nicht das Schmerzniveau (☻99% der Kohortenbestände in Verlusten) erreicht, das bei den letzten Abwärtsbewegungen zu verzeichnen war, was darauf hindeutet, dass ein Preisrückgang nicht ausgeschlossen werden kann.

Abbildung 8: Von STHs mit Verlust oder Gewinn gehaltenes Angebot

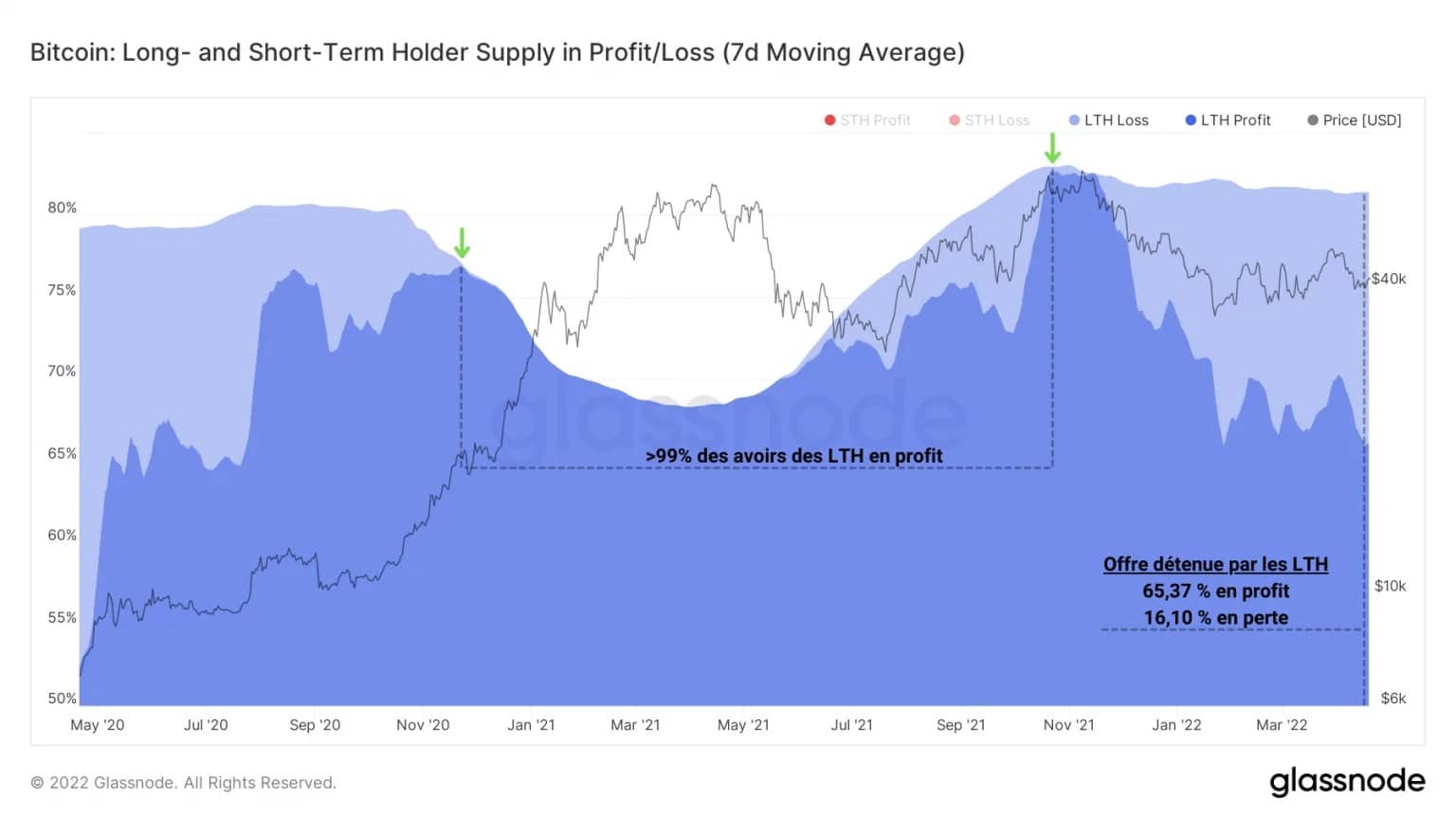

Langfristige Investoren (LTH) sind zwar überwiegend profitabel, teilen aber einen ähnlichen Anteil des Angebots im Verluststatus (15% bis 16%) mit den STH. Sie geben ihre BTC bei einem Rückgang jedoch weniger wahrscheinlich aus und bevorzugen das Verhalten von HODL und Akkumulation.

Abbildung 9: Von LTHs gehaltenes Angebot in Verlust oder Gewinn

Der Profitabilitätsstatus des Marktes bleibt jedoch wenig alarmierend, da sich weniger als die Hälfte des Angebots im Verlust befindet und die LTHs wenig verkaufsfördernd sind. Sollte es zu einem Preissturz kommen, würde das kurzfristige Verhalten der STHs die Richtung für die nächsten Tage vorgeben.

Die Minenarbeiter warten auf den nächsten Bullenmarkt

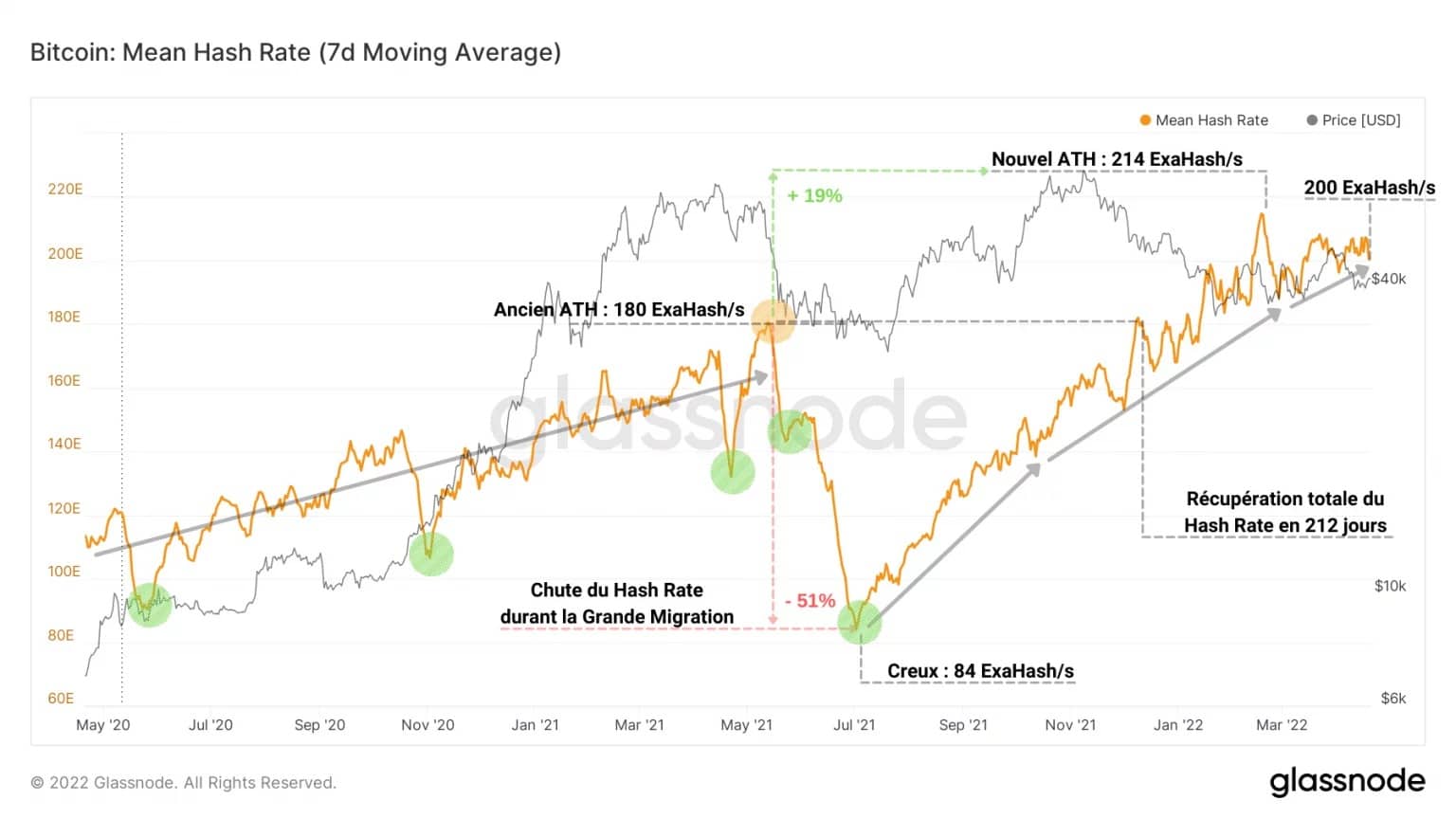

Was das Bitcoin-Netzwerk betrifft, ist das Wetter gut. Die für das Schmieden eines Blocks erforderliche Rechenkapazität erreicht 200 Exahash, was eine hohe Sicherheit des Netzwerks durch die Miner gewährleistet, die sich nun von der Großen Migration im Zusammenhang mit den Mining-Verboten in China erholt haben.

Abbildung 10: Hash Rate

Der Mining-Puls, der die Differenz zwischen dem durchschnittlichen Blockintervall über 14 Tage und der Zielzeit von 10 Minuten berechnet, oszilliert seinerseits nahe seiner neutralen Zone.

Die Werte dieses Oszillators können als die Anzahl der Sekunden interpretiert werden, in denen die geminten Blöcke im Vergleich zur Zielblockzeit von 600s beschleunigt (negativ) oder verlangsamt (positiv) werden.

Abbildung 11: Mining Pulse

Wir können leicht die Perioden der Verlangsamung (grün) identifizieren, die direkt mit dem Fall der Hashrate zusammenhängen. Dies geschieht normalerweise, wenn sich die Hashrate stärker verlangsamt als die Anpassungen der Schwierigkeit nach unten, und deutet darauf hin, dass die Miner die Verbindung unterbrechen, was den im Juli 2021 bekannten Höhepunkt erklärt.

Es scheint also, dass das Bitcoin-Netzwerk, sowohl was die Sicherheit als auch was das Tempo betrifft, sich gesund entwickelt, trotz einer On-Chain-Aktivität, die weit von den Niveaus entfernt ist, die man aus Bullenmärkten kennt.

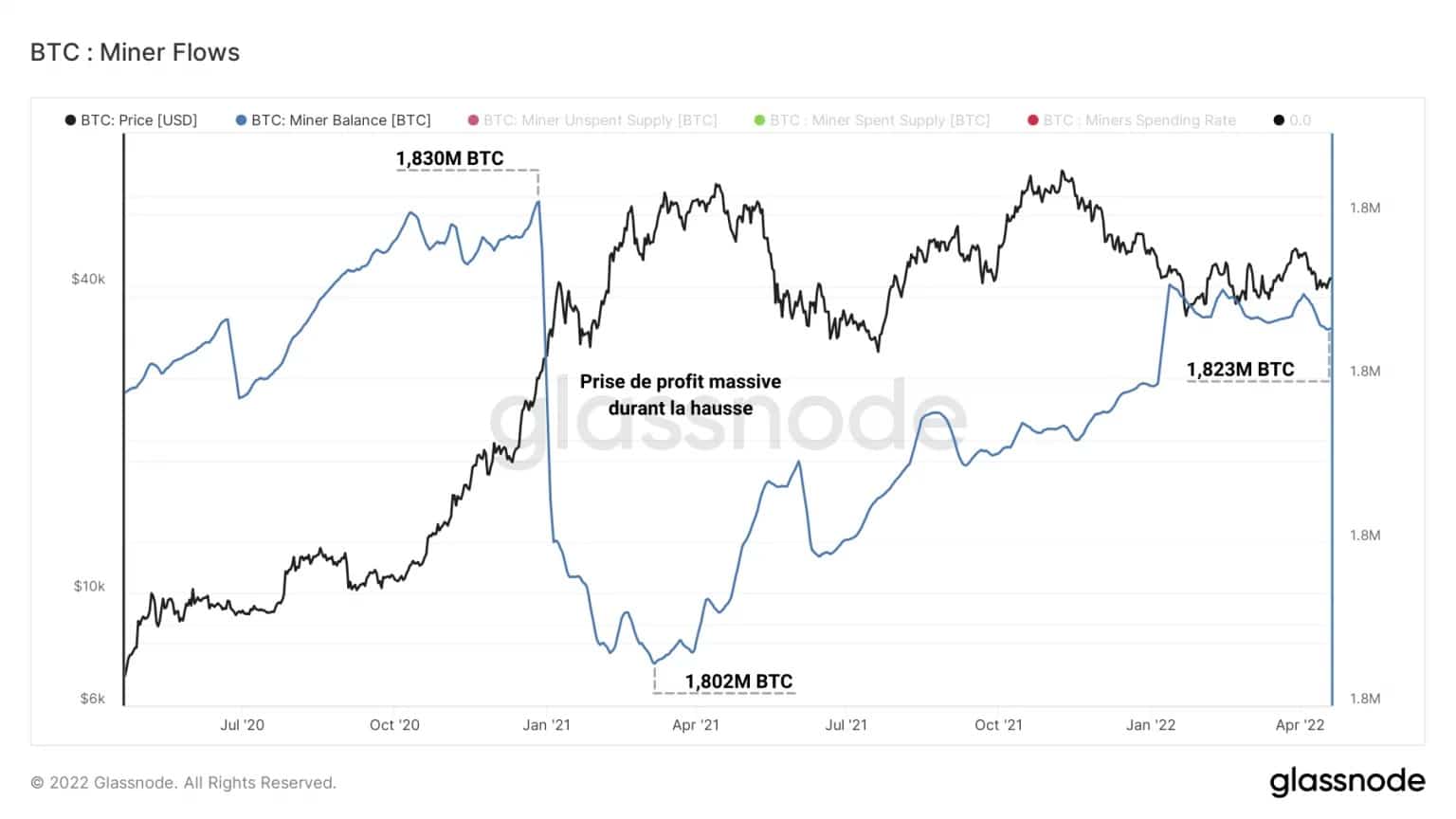

Abbildung 12: Reserven der Minen

Die Kohorte der Minenarbeiter erweist sich ihrerseits seit dem ATH im November 2021 als sehr konservativ. Nach einer koordinierten Gewinnmitnahme von fast 30.000 BTC zwischen Januar und April 2021 sind diese Gruppen, die sowohl als zwanghafte Verkäufer für OPEX-Ausgaben als auch als HODLer mit starker Überzeugung bekannt sind, gelinde gesagt vorsichtig.

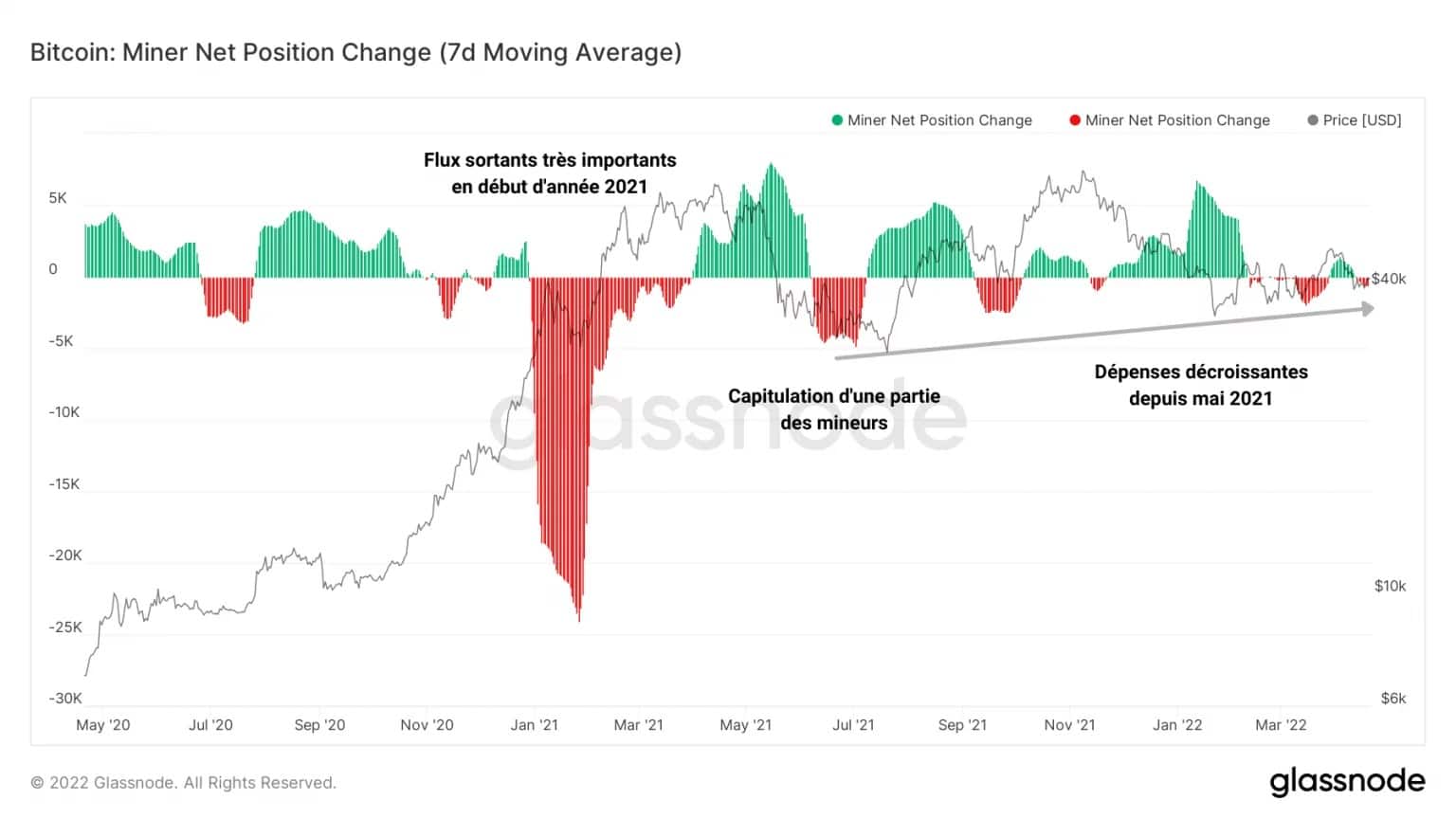

Die Nettopositionsveränderung der Minors, die als monatlicher Durchschnitt der Nettomittelflüsse aus den Portfolios dieser Kohorte berechnet wird, weist Anfang 2021 starke Abflüsse auf, die mit einer hohen Zerstörung von Tokens verbunden sind, was ein Zeichen für Gewinnmitnahmen ist.

Abbildung 13: Veränderung der Nettoposition von Minderjährigen

Ein kleiner Teil dieser Teilnehmer beugt sich dann im Juli 2021 dem Verkaufsdruck, da sie gezwungen sind, einen Teil ihrer Ersparnisse aufzulösen, um ihre Reise- und Einrichtungskosten infolge des chinesischen Exodus zu decken.

Im September 2021 folgte ein stetiger Rückgang der Ausgaben der Minenarbeiter, was auf ein Sparverhalten hindeutet, in Erwartung einer neuen bullischen Marktstruktur, in der die Kohorte wieder Gewinne mit BTC aus der Blockbelohnung erzielen wird.

Zusammenfassung dieser On-Chain-Analyse

Letztlich geht der Markt eine unentschlossene Struktur an, ohne besondere Ausgabebereitschaft von LTHs oder Minenarbeitern.

Das Alter der ausgegebenen BTC deutet darauf hin, dass das Akkumulations- und Sparverhalten noch immer dominiert, was ein Zeichen für eine vorsichtige Voreingenommenheit der Anleger ist.

Da sich immer noch ein Drittel des Angebots im Verluststatus befindet, der sich gleichmäßig auf STHs und LTHs verteilt, erweist sich der potenzielle Verkaufsdruck als nicht alarmierend, obwohl ein Kapitulationsereignis nicht außer Reichweite ist.

Schließlich deuten die Sicherheit des Bitcoin-Netzwerks und die Geschwindigkeit, mit der die Blöcke veröffentlicht werden, auf ein gesundes Fundament hin, das von Minern betrieben wird, die ihre Tokens nur ungern zu solchen Preisen verkaufen.