Al meer dan een week wordt een van de grootste gecentraliseerde cryptodienstenplatformen, Celsius, bedreigd met insolventie. In dit dossier leggen we concreet uit wat er is gebeurd en waarom deze zaak een enorme bedreiging vormt voor het hele ecosysteem van gedecentraliseerde financiering (DeFi).

Backgrounder: wat is er gebeurd met Celsius

Voordat we tot de kern van deze zaak doordringen, is het belangrijk om de zaken in de juiste context te plaatsen. Celsius is een van de grootste gecentraliseerde platforms in het ecosysteem. Het biedt vereenvoudigde toegang tot gedecentraliseerde financiële (DeFi) diensten zoals lenen, uitlenen en verdienen op cryptocurrencies.

Celsius heeft zich snel gepositioneerd als een reus op zijn gebied. En niet voor niets, het biedt aantrekkelijke rendementen tot bijna 19% APY. In een paar jaar tijd heeft het platform 864 miljoen dollar opgehaald, 3 miljard dollar aan beheerd vermogen bereikt en de grens van één miljoen klanten overschreden.

In praktische termen is Celsius een vermogensbeheerder. Het platform biedt gereguleerde toegang tot leningen, leningen en rendementen op cryptocurrencies, terwijl het daarvoor een vergoeding ontvangt. Het voordeel voor de gebruiker is dat hij kan profiteren zonder zich bloot te stellen aan de nadelen en risico’s van het beheer van zijn eigen DeFi-posities.

Met andere woorden, Celsius biedt zijn cliënten geen directe blootstelling aan de onderliggende activa, maar belooft posities terug te kopen voor het geval gebruikers hun fondsen willen opnemen. Dit is een fundamenteel aspect dat voor ogen moet worden gehouden om de rest van deze zaak te begrijpen.

Bovendien wil Celsius, ondanks het gebruik van processen die sterk doen denken aan gecentraliseerde financiën, zich hiervan distantiëren. Daarom heeft het platform een token geïntroduceerd, de CEL. Dit maakt kortingen op diensten en bonussen op beloningen mogelijk.

Celsius verdacht van wanbetaling

Nu je de basis onder de knie hebt, laten we naar de kern van de zaak gaan. Begin juni begonnen verschillende waarnemers te waarschuwen dat Celsius zijn betalingen aan gebruikers zou kunnen staken.

Aanvankelijke geruchten wezen op het feit dat slechts 27% van Celsius’s posities in Ethereum (ETH) liquide waren. Over het algemeen zou de rest worden opgesloten in slimme contracten die gekoppeld zijn aan Ethereum 2.0 en in het bijzonder stETH, een product dat wordt uitgegeven door het Lido leenplatform. Een opmerkelijk detail is dat deze ontoegankelijk zijn vóór de overgang van Ethereum naar zijn nieuwe versie.

Gebruikers beschuldigden het platform al snel van wanbeheer van zijn fondsen, vooral na de ineenstorting van het Terra ecosysteem (LUNA) en zijn UST stablecoin. In het licht van deze geruchten en in de context van een dalende markt, werd de situatie snel alarmerend.

Steeds meer gebruikers wilden hun tegoeden terug, waardoor Celsius gedwongen werd zijn posities met verlies te verkopen en de Ether verder daalde. In plaats van het vuur te doven, heeft Celsius het in een vuurzee veranderd door de opschorting van swaps, opnames en transfers op het platform aan te kondigen.

Het directe resultaat was een daling van de CEL met meer dan 75% in een kwestie van minuten. Het token van het platform daalde van ongeveer $0,36 naar minder dan $0,09, voordat het aan een verbazingwekkend herstel begon.

Waarom is Celsius zo in beroering?

Op het moment van schrijven zijn er twee hoofdredenen waarom Celsius, en zijn één miljoen gebruikers, in beroering zijn geraakt. Ten eerste ging het gerucht dat middelen van klanten werden misbruikt om leningen met hefboomwerking te verstrekken. Ten tweede, er was wanbeheer van het stETH product.

Een echt wanbeheer van cliëntengelden?

De kern van het probleem van Celsius was de wens om gebruikers lage leentarieven en buitensporige rendementen te bieden. Om dit te doen, moest het platform zijn toevlucht nemen tot leningen met hefboomwerking bij standalone marketmakers, waaronder Maker DAO, door gebruik te maken van gebruikersfondsen.

In praktische termen: wanneer een gebruiker Bitcoin (BTC) koopt, zet Celsius dit om in Wrapped Bitcoin (wBTC) en stort het als onderpand op het Maker-protocol om stablecoin DAI te lenen en er rendement mee te genereren. Als de Bitcoin echter te veel waarde verliest, is het onderpand niet langer voldoende verzekering en moet het protocol de positie liquideren.

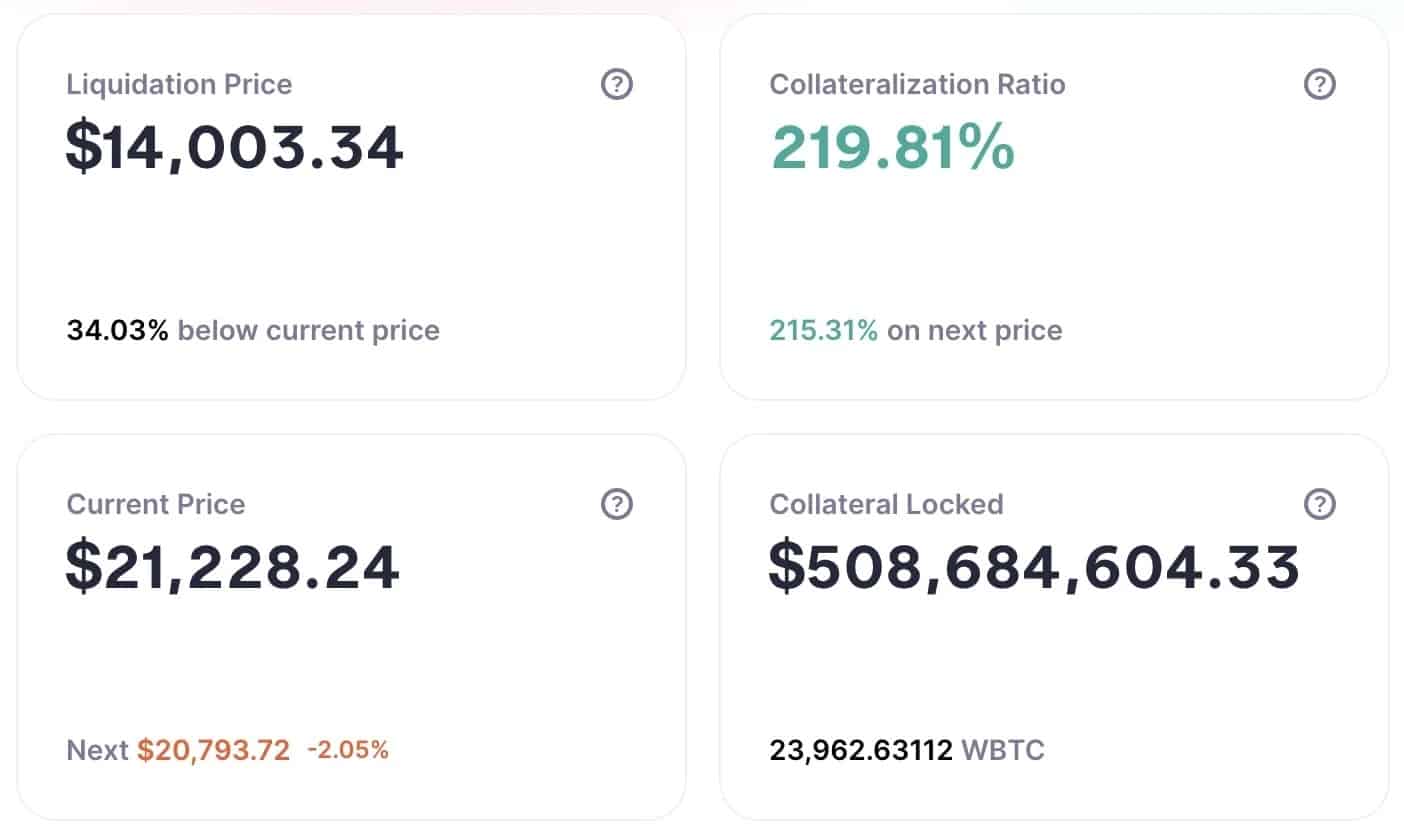

Zoals u kunt zien, liepen de posities van Celsius gevaar toen de Bitcoin alarmerend daalde. Op 13 juni had Celsius meer dan 17.000 wBTC leveraged op Maker en de drempel voor liquidatie was bereikt als Bitcoin onder $22.500 zakte.

Terwijl veel gebruikers verwachtten dat Celsius de posities van zijn klanten zou liquideren om zijn eigen posities af te betalen, heeft het platform zich echter gewoon teruggetrokken. Zoals de gegevens van de Oasis app laten zien, heeft Celsius nu bijna 24.000 wBTC in onderpand, met een liquidatieprijs van $14.000.

Informatie over Celsius’s standpunten over Maker DAO

De storm schijnt iets geluwd te zijn, maar voor hoelang? De echte vraag is of Celsius in staat zal zijn om zijn positie te behouden als Bitcoin daalt, zonder zijn eigen klanten te moeten liquideren.

Celsius overbelicht tot stETH

Zoals je waarschijnlijk wel weet, staat Ethereum op het punt om over te stappen op een nieuwe blockchain, die werkt onder een Proof-Of-Stake (PoS) consensus. Het is dus nu al mogelijk om je Ether vast te zetten op Ethereum 2.0 smart contracts en een rendement van 4,2% te genereren.

Bovendien biedt Celsius zijn klanten een aantrekkelijk rendement van bijna 8% op hetzelfde activum. Hoe is dit mogelijk? Via een uiterst interessant product, de stETH van het Lido leenplatform. U zult echter snel begrijpen waarom dit een probleem is.

De stETH is een token dat certificeert dat een gebruiker een Ether heeft ingezet in een Ethereum 2.0 smart contract. Bovendien kunnen hiermee nog grotere rendementen worden gegenereerd. Naast het verdienen van inzetbeloningen, kunnen stETHs worden uitgeleend of gebruikt om liquiditeit te verschaffen.

Dit product heeft echter één groot nadeel: hoewel het kan worden ingewisseld voor Ether op een secundaire markt, kan het niet worden gebruikt om de oorspronkelijk ingezette Ether terug te krijgen. Tenminste niet totdat Ethereum 2.0 officieel is gelanceerd.

Bovendien, om verschillende redenen, is stETH depeg en wordt momenteel verhandeld op 0,95 ETH. Met andere woorden, Celsius heeft veel stETH gekocht, en het kan niet worden verhandeld vóór de Ethereum Merge, of anders met verlies.

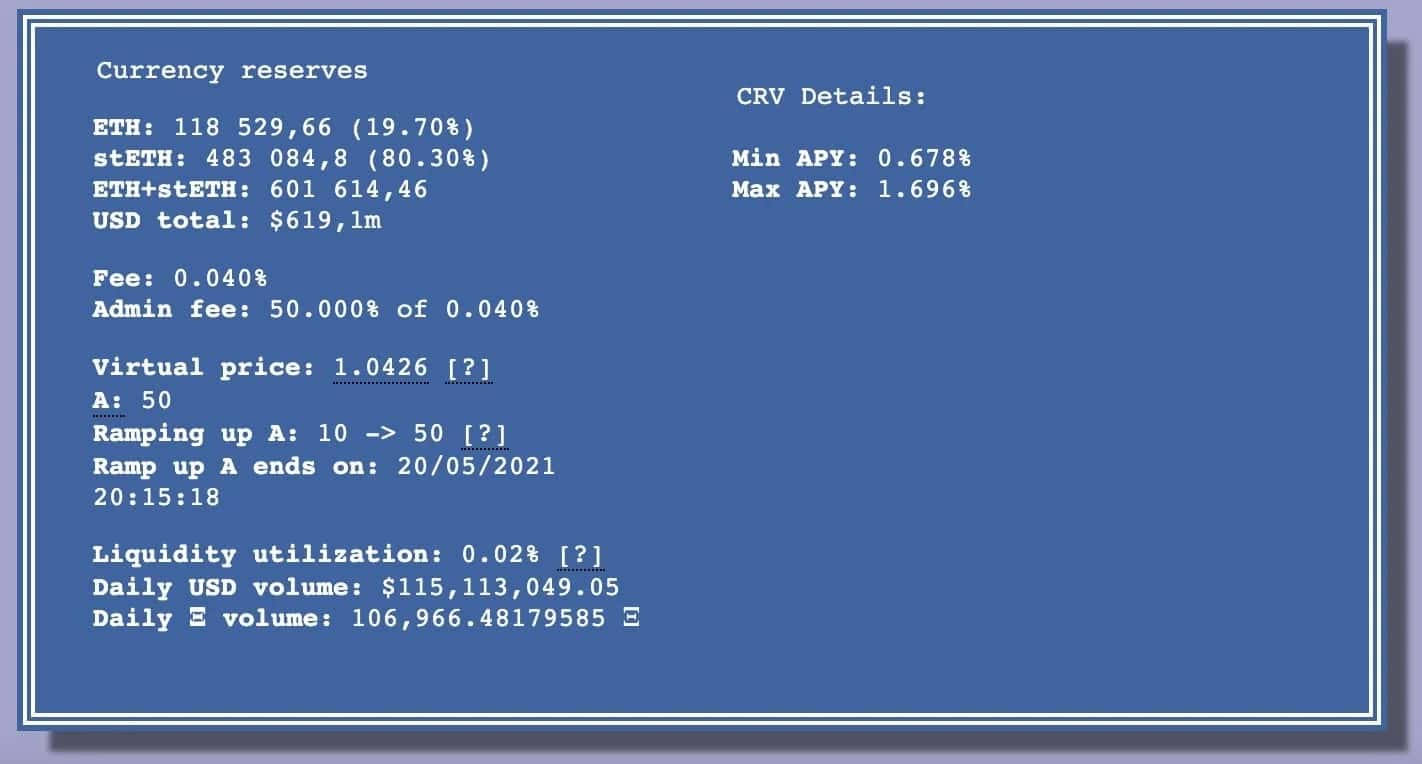

Erger nog, er is niet genoeg liquiditeit beschikbaar voor Celsius om van zijn stETH af te komen. Inderdaad, de liquiditeitspool op het Curve Finance protocol is momenteel uit balans en heeft minder dan 120.000 ETH, terwijl de positie van Celsius op 445.000 stETH staat.

Informatie over de stETH / ETH liquiditeitspool op Curve

Wat zijn de huidige risico’s voor DeFi?

De repercussies van de zaak Terra

De ineenstorting van het Terra ecosysteem (LUNA) en zijn stablecoin UST heeft een veel diepgaandere impact gehad dan iemand zich had kunnen voorstellen. Veel platforms leden aanzienlijke verliezen, waaronder Celsius. Zij werden gedwongen hun posities met verlies te verkopen om hun cliënten terug te betalen en hun posities veilig te stellen.

Bovendien is het wanbeheer van Celsius geen alleenstaand geval. Ook het investeringsfonds Three Arrow Capital wordt geconfronteerd met massale liquidaties en kan insolvent worden. Al deze gevallen vormen een directe bedreiging voor het ecosysteem.

De verkoopvolumes van deze beleggingsfondsen, leenplatforms en andere gecentraliseerde beurzen hebben geleid tot de enorme daling van de cryptocurrency-prijzen die we nu meemaken. Zozeer zelfs, dat zij vele DeFi-gebruikers in gevaar hebben gebracht.

Op het moment van schrijven wordt het Aave-protocol geconfronteerd met een muur van potentiële liquidaties. Als Ether onder de $984 zakt, dan zal $200 miljoen aan posities op het punt staan geliquideerd te worden.

Het is belangrijk op te merken dat dit gevolgen heeft voor Celsius, maar ook voor vele gewone gebruikers die enkele weken geleden nog een relatief hoge zekerheidsfactor hadden. Door de snelle daling van de markt zijn zij in een complexe situatie terechtgekomen, dicht bij liquidatie.

Wat kunnen we voor de toekomst verwachten?

De vraag die iedereen zich stelt is: kunnen we verwachten dat we hieruit komen? Er zijn drie scenario’s te overwegen:

- De eerste daarvan is dat de Ether niet onder de $984 komt.

Het tweede is dat gebruikers voldoende liquiditeit inbrengen om hun posities te herverzekeren en liquidatie te voorkomen. - Finitief, het derde scenario is dat de prijs van Ether onder de $984 zakt en die $200 miljoen posities geliquideerd zullen worden.

De 5% vergoeding die aan liquidators wordt geboden, is wellicht niet genoeg om de daling van de Etherprijs goed te maken als zo’n grote hoeveelheid wordt geliquideerd.

Met andere woorden, het is onwaarschijnlijk dat iemand het liquidatiemechanisme in één keer in werking zou stellen, omdat hij dan het onderspit zou delven. De laatste oplossing zou dus zijn om de liquidaties in fasen uit te voeren, beetje bij beetje. Aangezien de gaskosten op Ethereum echter hoog zijn, is het niet zeker dat gebruikers voor deze optie zullen willen kiezen, die zeer kostbaar en dus minder winstgevend is.

$200m wordt geliquideerd in gedecentraliseerde financiering

“We hebben een recorddag, zo niet DE recorddag in termen van moeilijkheden en druk voor gedecentraliseerde financiering.”

@ValCryptoastCryptos Bitcoin pic.twitter.com/kY0GV1CBiU

– BFM Crypto (@BfmCrypto) Juni 15, 2022