1週間以上前から、最大の集中型暗号サービスプラットフォームの1つであるセルシオが、債務超過の危機にさらされています。この文書では、何が起こったのか、なぜこの事件が分散型金融(DeFi)のエコシステム全体にとって大きな脅威となるのかを具体的に説明します。

バックグラウンダー:セルシオに何が起こったのか

摂氏って何?

この問題の核心に迫る前に、物事の背景を整理し、場面を設定することが重要です。セルシオは、エコシステムの中で最大の集中型プラットフォームの一つです。暗号通貨での借り入れ、貸し出し、収益などの分散型金融(DeFi)サービスへのアクセスを簡素化して提供するものです。

セルシオは、瞬く間にこの分野の巨人として位置づけられるようになりました。その理由は、最大で約19%もの年率を誇る魅力的なリターンを提供するためです。数年の間に、このプラットフォームは8億6400万ドルを調達し、運用資産額は30億ドルに達し、顧客数は100万人を超えました。

現実的には、セルシオはアセットマネージャーです。このプラットフォームは、暗号通貨のローン、借入、リターンへの規制されたアクセスを提供し、そのための手数料を受け取ることができます。ユーザーにとってのメリットは、自分でDeFiのポジションを管理するデメリットやリスクにさらされることなく利益を得ることができることです。

つまり、セルシオは原資産への直接的なエクスポージャーを顧客に提供しないが、ユーザーが資金を引き出したい場合には、ポジションを買い戻すことを約束するのである。このことは、この事件の続きを理解する上で、基本的に押さえておかなければならない点です。

さらに、中央集権的な金融を彷彿とさせるプロセスを用いながらも、セルシオはそれとは距離を置きたいと考えています。そのため、プラットフォームでは、CELというトークンを導入しています。これにより、サービスの割引や特典のボーナスなどが可能になります。

セルシオに支払い不履行の疑い

。

基本を押さえたところで、本題に入りましょう。6月に入ってから、セルシオがユーザーへの支払いを滞らせるのではないかと、複数の観測筋が警告を発し始めた。

当初の噂では、セルシオのイーサリアム(ETH)のポジションのうち、27%しか流動性がないことが指摘されていた。一般的には、残りはイーサリアム2.0、特にリド・レンディング・プラットフォームが発行する商品であるstetHと連携したスマートコントラクトに固定されることになる。注目すべきは、イーサリアムが新バージョンに移行する前は、これらにアクセスできない点です。

特にTerraエコシステム(LUNA)とそのUST安定コインの崩壊を受け、ユーザーはすぐにこのプラットフォームの資金管理の不手際を非難しました。このような噂が流れる中、また弱気相場ということもあり、状況は一気に憂慮すべきものになりました。

資産を取り戻したいというユーザーが増え、セルシオは損失を覚悟でポジションを売らざるを得なくなり、Etherはさらに下落した。セルシオは、スワップ、引き出し、送金の停止を発表し、火を消すどころか、本格的な火災に発展させたのです。

その結果、CELは数分のうちに75%以上低下した。このプラットフォームのトークンは、約0.36ドルから0.09ドル未満まで下落した後、驚異的な回復を始めました。

では、なぜセルシオはこんなに混乱しているのでしょうか。

この記事を書いている時点で、セルシオとその100万人のユーザーが混乱に陥った理由は、大きく2つあります。まず、顧客の資金を不正に利用してレバレッジド・ローンを行っているという噂があった。第二に、stETH製品の不始末があったことです。

A real mismanagement of client funds?

セルシオの問題の核心は、ユーザーに低い借入金利と過大なリターンを提供したい、という点にあった。そのために、プラットフォームは、ユーザーの資金を活用して、Maker DAOを含むスタンドアローンのマーケットメーカーにレバレッジ借入をする必要があったのです。

具体的には、ユーザーがビットコイン(BTC)を購入すると、セルシオがそれをWrapped Bitcoin(wBTC)に変換してMakerプロトコルに担保として預け、安定コインDAIを借りて、それでリターンを得るというものです。しかし、ビットコインの価値が下がり過ぎると、担保はもはや十分な保険とはならず、プロトコルはポジションを清算しなければならない。

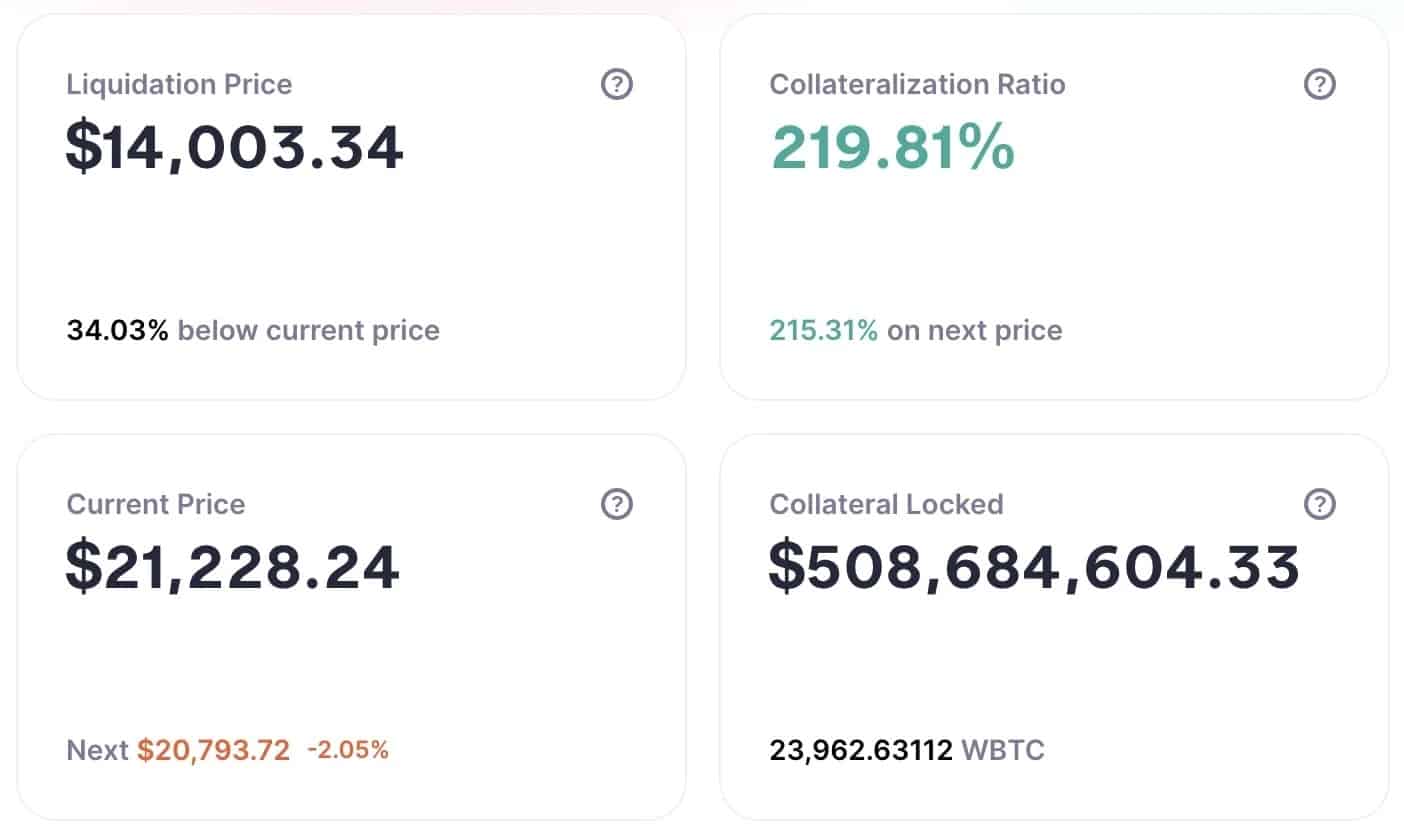

ご覧のように、ビットコインが驚くほど急落したため、セルシオのポジションは危険にさらされたのです。6月13日の時点で、セルシオはメーカーに17,000wBTC以上のレバレッジをかけており、ビットコインが22,500ドルを下回ると清算の閾値に達していた。

しかし、多くのユーザーがセルシオが顧客のポジションを清算し、自社のポジションを返済すると予想したのに対し、同プラットフォームはあっさり救済された。オアシスアプリのデータが示すように、セルシオは現在、約24,000wBTCを担保としており、清算価格は14,000ドルとなっています。

メーカーDAOにおけるセルシオの位置づけに関する情報

嵐は少し収まったようですが、いつまで続くのでしょうか?本当の問題は、ビットコインが下落した場合、セルシオが自社の顧客を清算することなく、ポジションを維持し続けられるかどうかだ」

。

セルシオはstETHに露出過多

。

ご存知のように、Ethereumは新しいブロックチェーンに移行しようとしており、PoS(Proof-Of-Stake)コンセンサスの下で運用されています。したがって、Ethereum 2.0のスマートコントラクトにEtherをロックして4.2%のリターンを得ることが既に可能です。

さらに、セルシオは同じ資産で8%近い魅力的なリターンをお客様に提供します。なぜ、そんなことが可能なのか?リド・レンディング・プラットフォームのstetHという非常に興味深い商品を通して。しかし、なぜそれが問題なのかは、すぐにご理解いただけると思います。

stETHは、ユーザーがEthereum 2.0のスマートコントラクトにEtherをステークしたことを証明するトークンです。さらに、これらにより、より大きなリターンを得ることができます。ステーキングリワードを得るだけでなく、stETHは貸し出しや流動性を提供するために使用することができます。

しかし、この商品には、流通市場でEtherに交換できるものの、元々賭けていたEtherを回収することができないという大きな欠点があります。少なくとも、イーサリアム2.0が正式にローンチされるまでは。

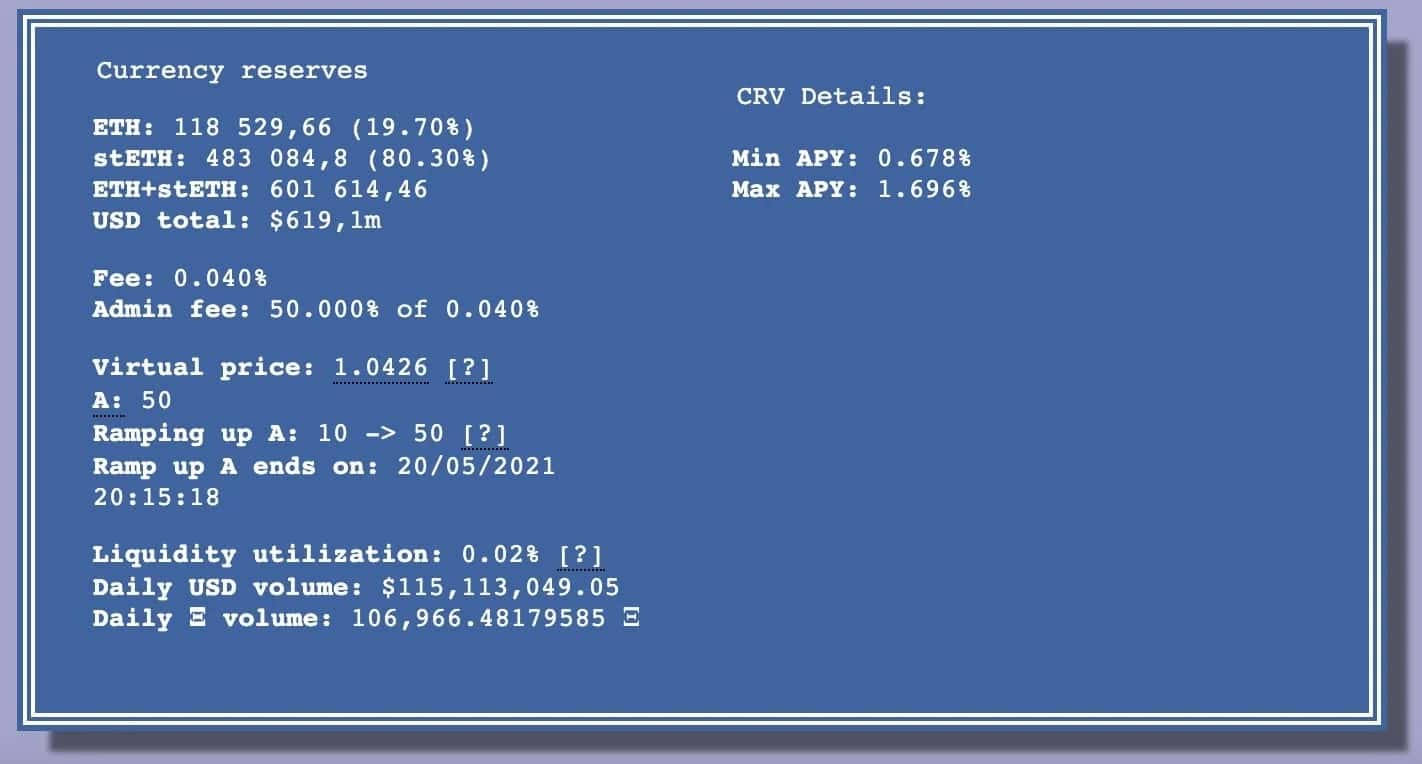

さらに、諸般の事情によりstETHはデペッグし、現在0.95ETHで取引されている。つまり、セルシオはstetHを大量に購入しており、Ethereum Mergeの前に取引しないと損失が発生する。

さらに悪いことに、セルシオがstetHを解消するために利用できる流動性は十分ではない。実際、Curve Financeプロトコルの流動性プールは現在バランスが崩れており、12万ETHを下回っていますが、Celsiusのポジションは445,000 stetHに達しています。

CurveのstETH / ETH流動性プールに関する情報

DeFiの現在のリスクは?

テラ事件の波紋

|日本経済新聞社

テラエコシステム(LUNA)とその安定コインUSTの崩壊は、誰もが想像していたよりも遥かに大きな影響を及ぼしています。セルシオをはじめ、多くのプラットフォームが大きな損失を被った。顧客への返済とポジションを確保するために、損失を覚悟でポジションを売らざるを得なかった。

しかも、セルシオの管理不行き届きは、決して他人事ではありません。投資ファンドのスリーアロー・キャピタルも大規模な清算に直面しており、債務超過に陥る可能性があります。これらのケースはすべて、生態系に直接的な脅威を与えているのです。

これらの投資ファンド、融資プラットフォーム、その他の中央集権的な取引所の販売量が、現在のような暗号通貨価格の大幅な下落につながったのです。そのため、多くのDeFiユーザーを危険にさらしてきた。

本稿執筆時点では、Aaveプロトコルは清算の可能性の壁に直面している。もしイーサが984ドルを下回れば、2億ドルのポジションが清算される寸前となる。

セルシオだけでなく、数週間前まで担保率がまだ比較的高かった多くの一般ユーザーにも影響があることに注意が必要です。市場の急速な下落により、清算に近い複雑な状況に追い込まれた。

今後に期待したいこと

みんなの頭の中にある疑問は、「この先、期待できるのか」ということ。3つのシナリオを考えてみる

- その第一は、イーサが984ドルを下回らないことです。

- 第二は、ユーザーが自分のポジションを再担保し、清算を回避するために十分な流動性を持ち込むことです。

- Finally, third scenario is that price of Ether drops below $984 and those $200 million positions will be liquidate.

」。

さて、清算人に提示されている5%の手数料は、これだけ大量に清算されると、イーサ価格の下落を補うには十分ではないかもしれません。

つまり、損をしてしまうので、一度に清算機構を発動させる人はまずいません。そこで、最後の解決策として、少しずつ段階的に清算を進めていくことにした。しかし、イーサリアムのガス代は高いため、コストが非常に高く、その分利益が少ないこの選択肢をユーザーが選びたいと思うかは定かではありません

。

分散型金融で清算される2億ドル

“分散型金融の難しさとプレッシャーという点では、THEレコードデイとまではいかないまでも、レコードデイを過ごしています。”

@ValCryptoastCryptos Bitcoin pic.twitter.com/kY0GV1CBiU

– BFMクリプト (@BfmCrypto) 2022/06/15

。