Od ponad tygodnia jednej z największych scentralizowanych platform usług kryptowalutowych, Celsiusowi, grozi niewypłacalność. W tym dossier konkretnie wyjaśniamy, co się stało i dlaczego ta sprawa jest ogromnym zagrożeniem dla całego ekosystemu zdecentralizowanych finansów (DeFi).

Backgrounder: co się stało z Celsjuszem

Co to jest Celsjusz?

Zanim zagłębimy się w sedno tej sprawy, ważne jest, aby umieścić rzeczy w kontekście i ustawić scenę. Celsius jest jedną z największych scentralizowanych platform w ekosystemie. Oferuje uproszczony dostęp do usług zdecentralizowanego finansowania (DeFi), takich jak pożyczanie, udzielanie pożyczek i zarabianie na kryptowalutach.

Celsjusz szybko zdobył pozycję giganta w swojej dziedzinie. I nie bez powodu – oferuje atrakcyjne zwroty do prawie 19% APY. W ciągu kilku lat platforma zebrała 864 mln dolarów, osiągnęła 3 mld dolarów aktywów pod zarządzaniem i przekroczyła milion klientów.

W praktyce Celsius jest zarządcą aktywów. Platforma zapewnia regulowany dostęp do kredytów, pożyczek i zwrotów na kryptowalutach, jednocześnie otrzymując za to opłatę. Korzyścią dla użytkownika jest zysk bez narażania się na wady i ryzyko związane z zarządzaniem własnymi pozycjami DeFi.

Innymi słowy, Celsius nie oferuje swoim klientom bezpośredniej ekspozycji na aktywa bazowe, ale obiecuje odkupić pozycje na wypadek, gdyby użytkownicy chcieli wycofać swoje fundusze. Jest to podstawowy aspekt, o którym należy pamiętać, aby zrozumieć dalszą część tej sprawy.

Co więcej, mimo stosowania procesów, które bardzo przypominają scentralizowane finanse, Celsius chce się od nich zdystansować. Dlatego też platforma wprowadziła token – CEL. Dzięki temu można uzyskać zniżki na usługi i bonusy na nagrody.

Celsius podejrzany o zaległości płatnicze

Teraz, gdy masz już podstawy, przejdźmy do sedna sprawy. Na początku czerwca kilku obserwatorów zaczęło ostrzegać, że Celsius może nie wywiązać się z płatności wobec użytkowników.

Początkowe plotki wskazywały na fakt, że tylko 27% pozycji Celsiusa w Ethereum (ETH) było płynne. Ogólnie rzecz biorąc, reszta byłaby zamknięta w inteligentnych kontraktach związanych z Ethereum 2.0, a w szczególności stETH, produktem emitowanym przez platformę pożyczkową Lido. Wartym uwagi szczegółem jest to, że są one niedostępne przed przejściem Ethereum na jego nową wersję.

Użytkownicy szybko oskarżyli platformę o złe zarządzanie środkami, szczególnie po upadku ekosystemu Terra (LUNA) i jego stablecoina UST. W obliczu tych pogłosek i w kontekście rynku niedźwiedzia, sytuacja szybko stała się alarmująca.

Coraz więcej użytkowników chciało odzyskać swoje aktywa, zmuszając Celsjusza do sprzedaży swoich pozycji ze stratą i powodując dalszy spadek Ether. Daleki od gaszenia ognia, Celsius zamienił go w pełnowymiarowe inferno, ogłaszając zawieszenie swapów, wypłat i transferów na platformie.

W bezpośrednim wyniku CEL spadł o ponad 75% w ciągu kilku minut. Token platformy spadł z około 0,36$ do mniej niż 0,09$, po czym rozpoczął zdumiewającą odbudowę.

Dlaczego Celsjusz jest w takim zamieszaniu?

W chwili pisania tego tekstu są dwa główne powody, dla których Celsius, i jego milion użytkowników, znaleźli się w zamieszaniu. Najpierw pojawiła się plotka, że środki klientów były niewłaściwie wykorzystywane do udzielania kredytów lewarowanych. Po drugie, doszło do złego zarządzania produktem stETH.

A real mismanagement of client funds?

Rdzeniem problemu Celsjusza była chęć zapewnienia użytkownikom niskiego oprocentowania pożyczek i nadmiernych zwrotów. Aby to zrobić, platforma musiała uciec się do lewarowanych pożyczek na samodzielnych twórców rynku, w tym Maker DAO, wykorzystując środki użytkowników.

W praktyce, gdy użytkownik kupuje Bitcoin (BTC), Celsius konwertuje go na Wrapped Bitcoin (wBTC) i deponuje jako zabezpieczenie na protokole Maker, aby pożyczyć stablecoin DAI i wygenerować z nim zwroty. Jeśli jednak Bitcoin straci zbyt dużą wartość, zabezpieczenie przestaje być wystarczającym ubezpieczeniem i protokół musi upłynnić pozycję.

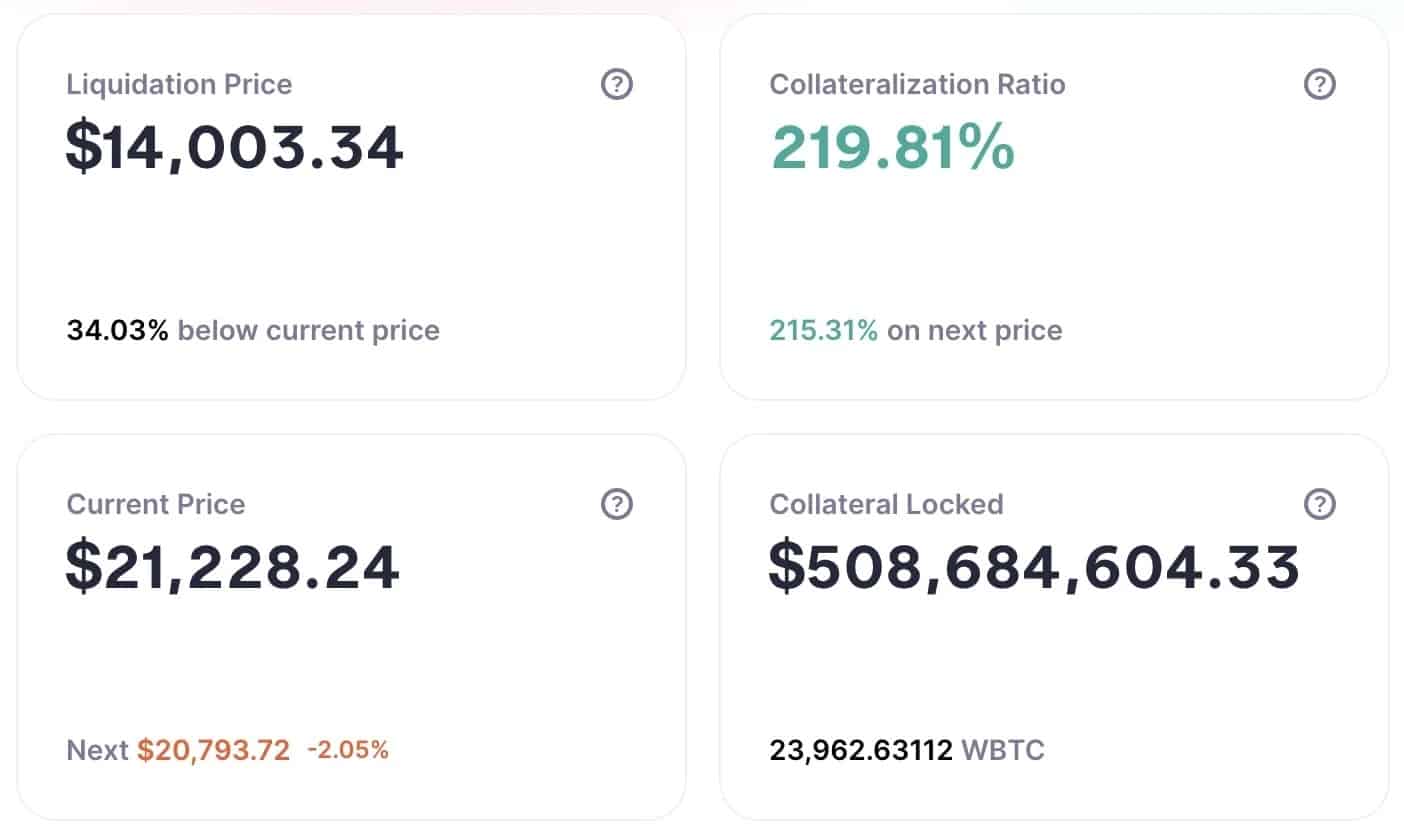

Jak widać, gdy Bitcoin niepokojąco spadł, pozycje Celsjusza były zagrożone. Na dzień 13 czerwca Celsius miał ponad 17 000 wBTC lewarowanych na Makerze, a próg likwidacji został osiągnięty, jeśli Bitcoin spadł poniżej 22 500 USD.

Jednak podczas gdy wielu użytkowników spodziewało się, że Celsius upłynni pozycje swoich klientów, aby spłacić własne, platforma po prostu się ulotniła. Jak pokazują dane z aplikacji Oasis, Celsius posiada obecnie prawie 24 000 wBTC w zabezpieczeniu, z ceną likwidacyjną 14 000 dolarów.

Informacja o stanowiskach Celsjusza w sprawie Makera DAO

Wydaje się, że burza nieco ustąpiła, ale na jak długo? Prawdziwe pytanie brzmi, czy Celsius będzie w stanie nadal utrzymać swoją pozycję, jeśli Bitcoin spadnie, bez konieczności likwidacji własnych klientów.

Celsius prześwietlony na stETH

Jak zapewne wiecie, Ethereum ma wkrótce dokonać przejścia na nowy blockchain, działający w oparciu o konsensus Proof-Of-Stake (PoS). Tym samym już teraz można zablokować swój Ether na smart kontraktach Ethereum 2.0 i wygenerować 4,2% zwrotu.

Dodatkowo Celsius oferuje swoim klientom atrakcyjną stopę zwrotu na poziomie prawie 8% z tego samego aktywa. Jak to jest możliwe? Poprzez niezwykle ciekawy produkt, jakim jest stETH z platformy pożyczkowej Lido. Szybko jednak zrozumiesz, dlaczego jest to problem.

StETH jest tokenem, który poświadcza, że użytkownik złożył pakiet Ether w inteligentnym kontrakcie Ethereum 2.0. Dodatkowo pozwalają one na generowanie jeszcze większych zysków. Oprócz zdobywania nagród za stakowanie, stETHs mogą być pożyczane lub wykorzystywane do zapewnienia płynności.

Jednak produkt ten ma jedną główną wadę: chociaż może być wymieniony na Ether na rynku wtórnym, nie może być użyty do odzyskania Etheru pierwotnie postawionego. Przynajmniej nie do czasu oficjalnego uruchomienia Ethereum 2.0.

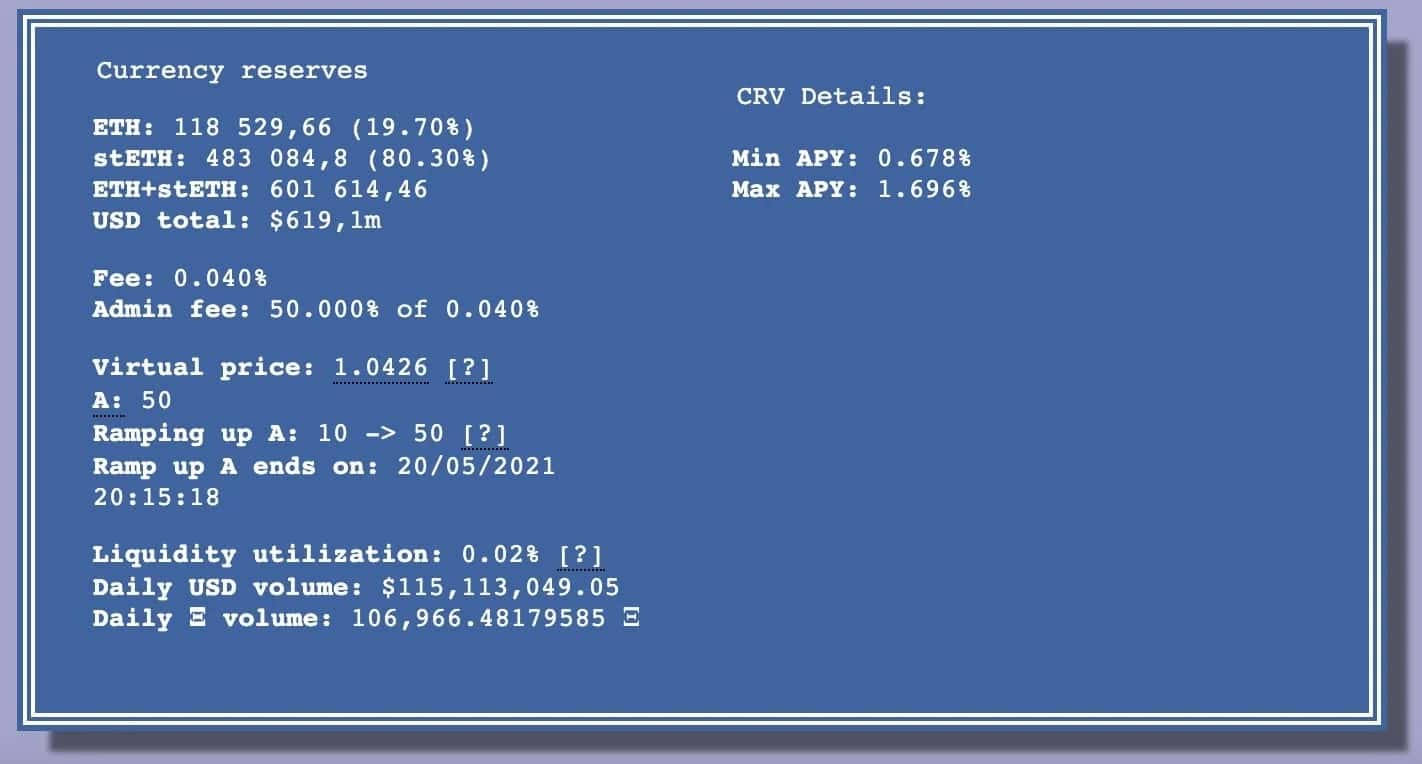

Ponadto, z różnych powodów, stETH depeg i jest obecnie notowany na poziomie 0,95 ETH. Innymi słowy, Celsius kupił dużo stETH, a nie można nim handlować przed Ethereum Merge, bo inaczej ze stratami.

Co gorsza, nie ma wystarczającej płynności, aby Celsjusz mógł pozbyć się swojego stETH. Rzeczywiście, pula płynności na protokole Curve Finance jest obecnie wytrącona z równowagi i ma mniej niż 120 000 ETH, podczas gdy pozycja Celsiusa wynosi 445 000 stETH.

Informacja o puli płynności stETH / ETH na Curve

Jakie są obecne zagrożenia dla DeFi?

Reperkusje sprawy Terra

Upadek ekosystemu Terra (LUNA) i jego stablecoina UST miał o wiele głębszy wpływ niż ktokolwiek mógłby sobie wyobrazić. Wiele platform poniosło znaczne straty, w tym Celsius. Byli zmuszeni sprzedać swoje pozycje ze stratą, aby spłacić swoich klientów i zabezpieczyć swoje pozycje.

Co więcej, niegospodarność Celsjusza nie jest odosobnionym przypadkiem. Fundusz inwestycyjny Three Arrow Capital również stoi w obliczu masowych likwidacji i może stać się niewypłacalny. Wszystkie te przypadki stanowią bezpośrednie zagrożenie dla ekosystemu.

Wolumen sprzedaży tych funduszy inwestycyjnych, platform pożyczkowych i innych scentralizowanych giełd doprowadził do ogromnego spadku cen kryptowalut, którego obecnie doświadczamy. Tak bardzo, że narazili na niebezpieczeństwo wielu użytkowników DeFi.

W chwili pisania tego tekstu protokół Aave stoi pod ścianą potencjalnych likwidacji. Jeśli Ether spadnie poniżej 984 dolarów, to pozycje o wartości 200 milionów dolarów będą na skraju likwidacji.

Trzeba zaznaczyć, że dotyka to Celsjusza, ale także wielu zwykłych użytkowników, których współczynnik kolimacji jeszcze kilka tygodni temu był stosunkowo wysoki. Gwałtowny spadek rynku postawił je w skomplikowanej sytuacji, bliskiej likwidacji.

Co możemy spodziewać się w przyszłości?

Pytanie na głowie wszystkich brzmi: czy możemy spodziewać się, że wyjdziemy z tego cało? Są trzy scenariusze do rozważenia:

- Pierwszym z nich jest to, że Ether nie zejdzie poniżej 984 dolarów.

- Po drugie, użytkownicy wnoszą wystarczającą płynność, aby ponownie zabezpieczyć swoje pozycje i uniknąć likwidacji.

- Wreszcie trzeci scenariusz zakłada, że cena Etheru spadnie poniżej 984 dolarów i te pozycje o wartości 200 milionów dolarów zostaną zlikwidowane.

Teraz 5% opłata, która jest oferowana likwidatorom może nie wystarczyć, aby zrekompensować spadek ceny Etheru, jeśli tak duża ilość zostanie upłynniona.

Innymi słowy, mało prawdopodobne jest, aby ktokolwiek uruchomił mechanizm likwidacji za jednym zamachem, ponieważ poniósłby straty. Ostatnim rozwiązaniem byłoby więc przystąpienie do likwidacji etapami, po trochu. Ponieważ jednak opłaty za gaz na Ethereum są wysokie, nie jest pewne, czy użytkownicy będą chcieli wybrać tę opcję, która jest bardzo kosztowna, a przez to mniej opłacalna.

$200m upłynniane w zdecentralizowanych finansach

„Mamy dzień rekordowy, jeśli nie REKORDOWY, jeśli chodzi o trudności i presję na zdecentralizowane finanse”.

@ValCryptoastCryptos Bitcoin pic.twitter.com/kY0GV1CBiU

– BFM Crypto (@BfmCrypto) 15 czerwca 2022