В продължение на повече от седмица една от най-големите централизирани платформи за крипто услуги, Celsius, е заплашена от фалит. В това досие обясняваме конкретно какво се е случило и защо този случай е огромна заплаха за цялата екосистема на децентрализираните финанси (DeFi).

Заден план: какво се случи с Celsius

Какво е Целзий?

Преди да навлезем в същността на този въпрос, е важно да поставим нещата в контекст и да създадем обстановка. Celsius е една от най-големите централизирани платформи в екосистемата. Тя предлага опростен достъп до услуги за децентрализирано финансиране (DeFi), като например вземане на заеми, отпускане на кредити и печелене от криптовалути.

Celsius бързо се превърна в гигант в своята област. И за това има основателна причина – тя предлага атрактивна възвръщаемост до почти 19% APY. За няколко години платформата е набрала 864 милиона долара, достигнала е 3 милиарда долара в управлявани активи и е надхвърлила един милион клиенти.

На практика Celsius е мениджър на активи. Платформата предоставя регулиран достъп до заеми, кредитиране и възвръщаемост на криптовалути, като получава такса за това. Ползата за потребителя е да печели, без да се излага на недостатъците и рисковете от управлението на собствените си DeFi позиции.

С други думи, Celsius не предлага на клиентите си пряка експозиция към базовите активи, но обещава да изкупи обратно позициите, в случай че потребителите искат да изтеглят средствата си. Това е основен аспект, който трябва да се има предвид, за да се разбере останалата част от случая.

Освен това, въпреки че използва процеси, които много напомнят на централизираните финанси, Celsius иска да се дистанцира от тях. Ето защо платформата въведе токен – CEL. Това дава възможност за отстъпки за услуги и бонуси за награди.

Celsius е заподозрян в неизпълнение на задълженията за плащане

След като вече сте се запознали с основните положения, нека преминем към същността на въпроса. В началото на юни няколко наблюдатели започнаха да предупреждават, че Celsius може да не успее да изплати задълженията си към потребителите.

Първоначалните слухове сочеха факта, че само 27% от позициите на Celsius в Ethereum (ETH) са ликвидни. Най-общо казано, останалата част ще бъде блокирана в интелигентни договори, свързани с Ethereum 2.0 и по-специално stETH – продукт, издаван от платформата за кредитиране Lido. Забележителна подробност е, че те са недостъпни преди преминаването на Етериум към новата му версия.

Потребителите бързо обвиниха платформата в лошо управление на средствата ѝ, особено след срива на екосистемата Terra (LUNA) и нейния стабилен Bitcoin UST. Предвид тези слухове и в условията на мечи пазар ситуацията бързо стана тревожна.

Все повече потребители искаха да си върнат активите, което принуди Celsius да продаде позициите си на загуба и доведе до по-нататъшен спад на Ether. Вместо да потуши пожара, Celsius го превърна в истински ад, като обяви спирането на суаповете, тегленията и трансферите в платформата.

В резултат на това CEL спадна с повече от 75% за няколко минути. Токенът на платформата падна от около 0,36 долара до по-малко от 0,09 долара, преди да започне изумително възстановяване.

Защо Целзий е в такъв смут?

Към момента на писане на статията има две основни причини, поради които Celsius и неговият един милион потребители се намират в затруднено положение. Първо, имаше слухове, че средствата на клиентите се използват неправомерно за отпускане на заеми с ливъридж. Второ, налице е лошо управление на продукта stETH.

Истинско лошо управление на средствата на клиентите?

Същността на проблема на Celsius беше желанието да предостави на потребителите ниски лихвени проценти по заемите и прекомерна възвръщаемост. За да направи това, платформата трябваше да прибегне до заемни средства от самостоятелни маркетмейкъри, включително Maker DAO, като използва средства на потребителите.

На практика, когато потребителят купува биткойн (BTC), Celsius го преобразува в обвит биткойн (wBTC) и го депозира като обезпечение в протокола Maker, за да заеме стабилния биткойн DAI и да генерира възвръщаемост с него. Ако обаче биткойнът загуби твърде много стойност, обезпечението вече не е достатъчна застраховка и протоколът трябва да ликвидира позицията.

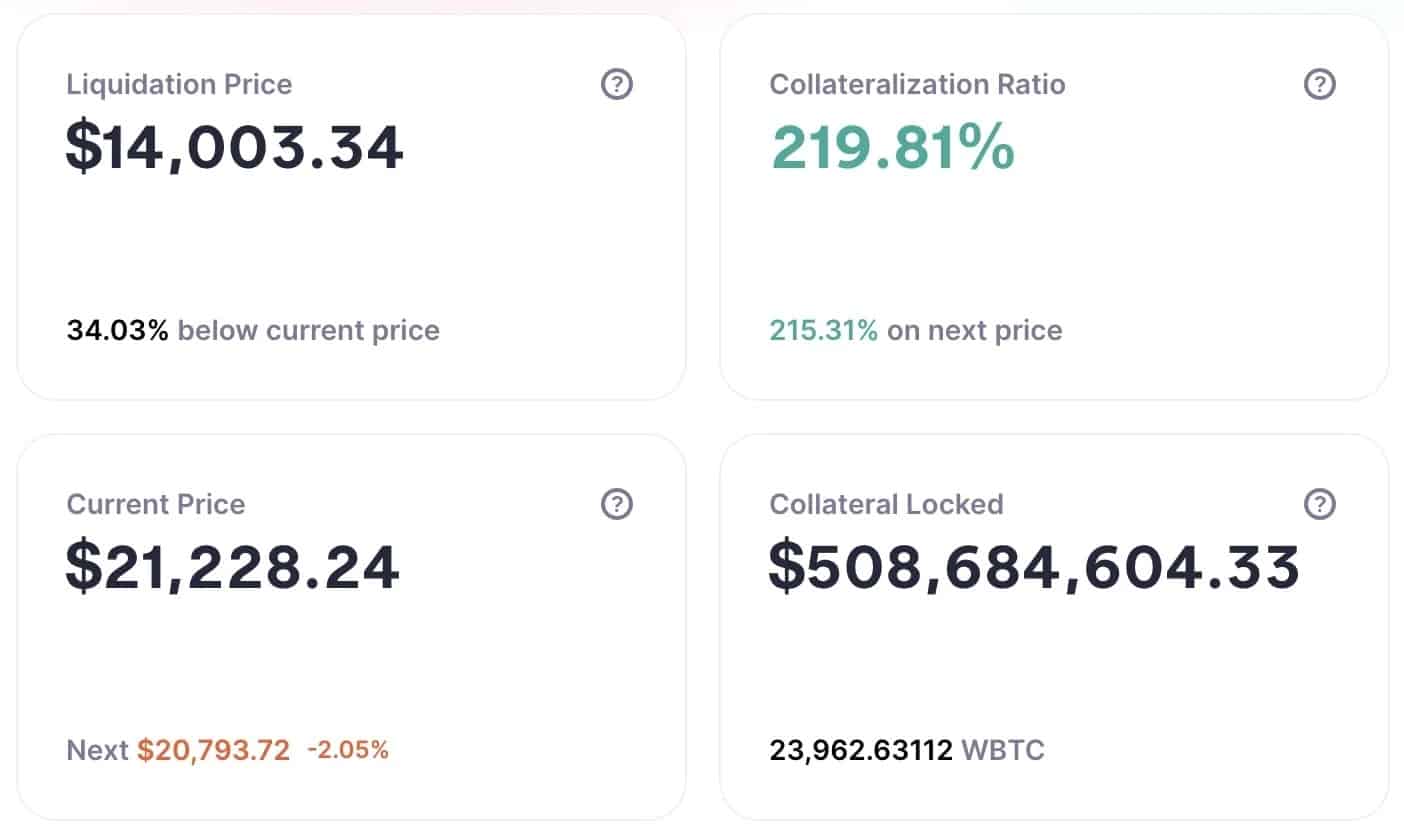

Както можете да видите, с тревожния спад на биткойн позициите на Celsius бяха изложени на риск. Към 13 юни Celsius имаше над 17 000 wBTC с ливъридж на Maker, а прагът за ликвидация беше достигнат, ако биткойнът падне под 22 500 долара.

Въпреки това, макар че много потребители очакваха Celsius да ликвидира позициите на клиентите си, за да изплати собствените си, платформата просто се отказа. Както показват данните от приложението Oasis, Celsius вече има почти 24 000 wBTC в обезпечение с ликвидационна цена от $14 000.

Информация за позициите на Целзий в Maker DAO

Изглежда, че бурята леко е утихнала, но за колко време? Истинският въпрос е дали Celsius ще може да продължи да държи позицията си, ако биткойн падне, без да се налага да ликвидира собствените си клиенти.

Celsius е преекспониран на StETH

Както вероятно знаете, Етериум е на път да премине към нов блокчейн, работещ с консенсус Proof-Of-Stake (PoS). Така вече е възможно да заключите своя етер в интелигентни договори на Ethereum 2.0 и да генерирате възвръщаемост от 4,2%.

Освен това Celsius предлага на своите клиенти атрактивна възвръщаемост от почти 8% върху същия актив. Как е възможно това? Чрез един изключително интересен продукт – stETH от платформата за кредитиране Lido. Бързо обаче ще разберете защо това е проблем.

stETH е токен, който удостоверява, че потребителят е заложил един етер в интелигентен договор на Ethereum 2.0. Освен това те дават възможност за генериране на още по-голяма възвръщаемост. В допълнение към получаването на награди за залози, stETHs могат да се дават назаем или да се използват за осигуряване на ликвидност.

Този продукт обаче има един основен недостатък: въпреки че може да бъде обменен за Етер на вторичния пазар, той не може да се използва за възстановяване на първоначално заложения Етер. Поне не и преди официалното пускане на Ethereum 2.0.

Освен това по различни причини stETH се понижи и в момента се търгува на 0,95 ETH. С други думи, Celsius е купил много stETH и той не може да бъде търгуван преди сливането на Ethereum, в противен случай със загуби.

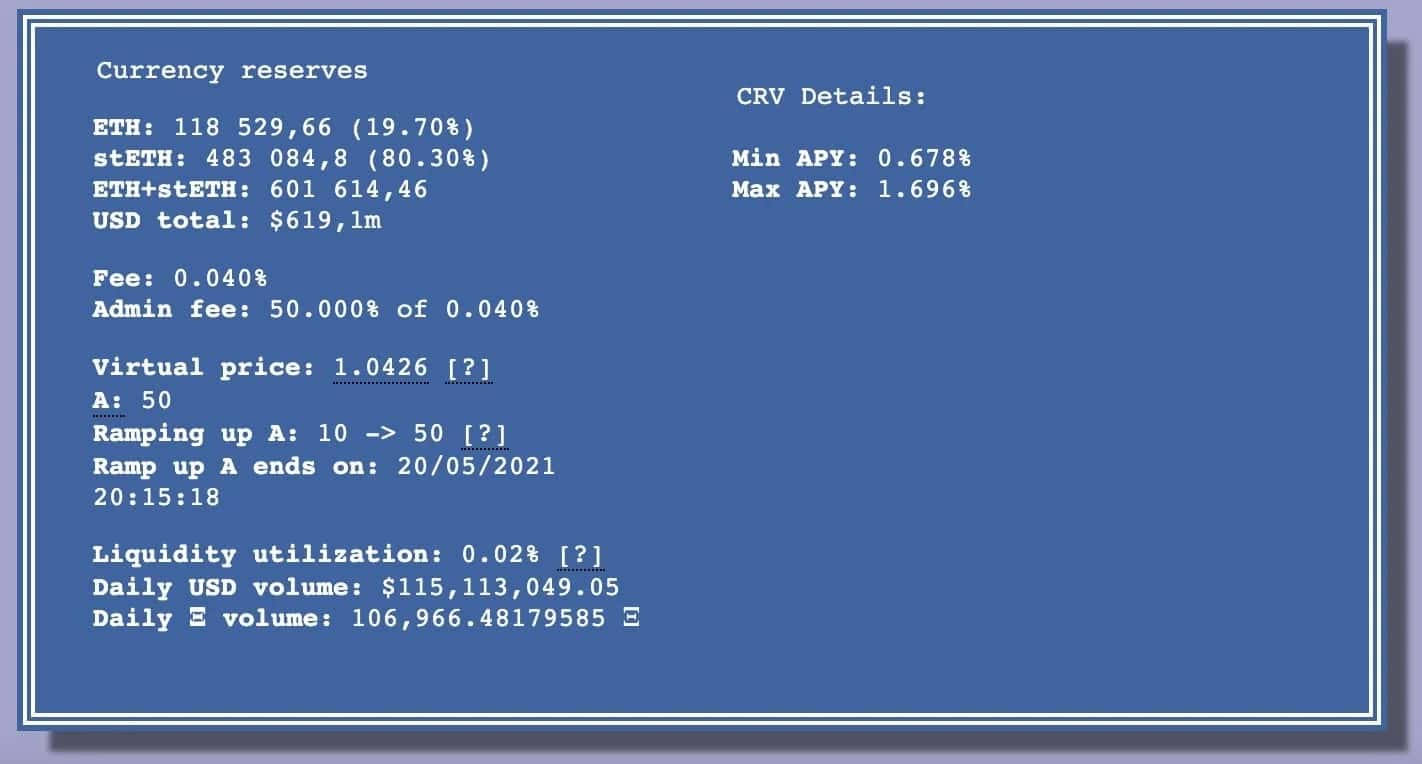

Още по-лошото е, че Celsius не разполага с достатъчно ликвидност, за да се отърве от своя stETH. Действително, ликвидният пул на протокола Curve Finance в момента е извън баланс и разполага с по-малко от 120 000 ETH, докато позицията на Celsius е 445 000 stETH.

Информация за ликвидния пул на stETH/ETH на Curve

Какви са настоящите рискове за DeFi?

Последиците от случая „Тера „

Колапсът на екосистемата Terra (LUNA) и нейната стабилна монета UST имаше много по-дълбоко въздействие, отколкото някой би могъл да си представи. Много платформи претърпяха значителни загуби, включително и Celsius. Те бяха принудени да продадат позициите си на загуба, за да се разплатят с клиентите си и да подсигурят позициите си.

Освен това лошото управление на Celsius не е изолиран случай. Инвестиционният фонд Three Arrow Capital също е изправен пред масова ликвидация и може да изпадне в несъстоятелност. Всички тези случаи представляват пряка заплаха за екосистемата.

Обемите на продажби на тези инвестиционни фондове, платформи за кредитиране и други централизирани борси доведоха до огромния спад на цените на криптовалутите, който наблюдаваме в момента. Толкова много, че излагат на риск много потребители на DeFi.

Към момента на изготвяне на настоящия доклад протоколът Aave е изправен пред стена от потенциални ликвидации. Ако Ether падне под 984 USD, позициите на стойност 200 милиона USD ще бъдат ликвидирани.

Важно е да се отбележи, че това засяга не само Celsius, но и много обикновени потребители, чийто коефициент на обезпеченост все още беше сравнително висок преди няколко седмици. Бързият спад на пазара ги постави в сложна ситуация, близка до ликвидация.

Какво можем да очакваме в бъдеще?

Въпросът, който вълнува всички, е: можем ли да очакваме да се измъкнем от това? Има три сценария за разглеждане:

- Първата от тях е, че етерът няма да слезе под 984 USD.

- Вторият е, че потребителите внасят достатъчно ликвидност, за да възстановят своите позиции и да избегнат ликвидация.

- Накрая, третият сценарий е цената на Етер да падне под 984 USD и тези позиции за 200 млн. USD да бъдат ликвидирани.

Сега таксата от 5 %, която се предлага на ликвидаторите, може да не е достатъчна, за да компенсира спада в цената на Етер, ако се ликвидира такова голямо количество.

С други думи, малко вероятно е някой да задейства ликвидационния механизъм наведнъж, тъй като би загубил. Следователно последното решение би било да се пристъпи към поетапна ликвидация, стъпка по стъпка. Въпреки това, тъй като таксите за газ в Етериум са високи, не е сигурно, че потребителите ще искат да изберат тази опция, която е много скъпа и следователно по-малко печеливша.

$200 млн. се ликвидират в децентрализираното финансиране

„Имаме рекорден ден, ако не и рекорден ден по отношение на трудностите и натиска за децентрализирано финансиране.“

@ValCryptoastCryptos Bitcoin pic.twitter.com/kY0GV1CBiU

– BFM Crypto (@BfmCrypto) June 15, 2022