Durante mais de uma semana, uma das maiores plataformas centralizadas de serviços criptográficos, a Celsius, foi ameaçada de insolvência. Neste dossier, explicamos em termos concretos o que aconteceu e porque é que este caso constitui uma enorme ameaça para todo o ecossistema de finanças descentralizadas (DeFi).

Backgrounder: o que aconteceu com Celsius

O que é Celsius?

Antes de mergulharmos no âmago deste assunto, é importante contextualizar as coisas e colocar a cena em cena. Celsius é uma das maiores plataformas centralizadas do ecossistema. Oferece um acesso simplificado aos serviços de financiamento descentralizado (DeFi), tais como a contracção de empréstimos, a concessão de empréstimos e a obtenção de receitas em moedas criptográficas.

Celsius posicionou-se rapidamente como um gigante no seu campo. E, por uma boa razão, oferece retornos atractivos até quase 19% APY. No espaço de alguns anos, a plataforma reuniu 864 milhões de dólares, atingiu 3 mil milhões de dólares em activos sob gestão e excedeu um milhão de clientes.

Em termos práticos, Celsius é um gestor de activos. A plataforma proporciona acesso regulamentado a empréstimos, contracção de empréstimos e retornos em moedas criptográficas, ao mesmo tempo que recebe uma taxa para o fazer. O benefício para o utilizador é lucrar sem se expor às desvantagens e riscos de gerir as suas próprias posições de DeFi.

Por outras palavras, a Celsius não oferece aos seus clientes exposição directa aos activos subjacentes, mas promete comprar posições de retorno no caso dos utilizadores quererem levantar os seus fundos. Este é um aspecto fundamental a ter em conta para compreender o resto deste caso.

Além disso, apesar da utilização de processos que fazem lembrar muito as finanças centralizadas, Celsius deseja distanciar-se delas. É por isso que a plataforma introduziu uma ficha, a CEL. Isto permite descontos em serviços e bónus em recompensas.

Celsius suspeito de falta de pagamento

Agora que já tem o básico, vamos ao âmago da questão. No início de Junho, vários observadores começaram a advertir que Celsius poderia falhar nos seus pagamentos aos utilizadores.

Os rumores iniciais apontavam para o facto de que apenas 27% das posições de Celsius no Ethereum (ETH) eram líquidas. De um modo geral, o resto seria fechado em contratos inteligentes ligados ao Ethereum 2.0 e em particular ao stETH, um produto emitido pela plataforma de empréstimo Lido. Um detalhe notável é que estes são inacessíveis antes da transição do Ethereum para a sua nova versão.

Os utilizadores rapidamente acusaram a plataforma de má gestão dos seus fundos, particularmente após o colapso do ecossistema Terra (LUNA) e da sua moeda estável UST. Face a estes rumores e no contexto de um mercado de ursos, a situação rapidamente se tornou alarmante.

Cada vez mais utilizadores queriam os seus bens de volta, forçando a Celsius a vender as suas posições com prejuízo e fazendo com que o Éter caísse ainda mais. Longe de apagar o fogo, Celsius transformou-o num inferno completo ao anunciar a suspensão dos swaps, retiradas e transferências na plataforma.

Como resultado directo, a CEL caiu mais de 75% numa questão de minutos. A ficha da plataforma caiu de cerca de $0,36 para menos de $0,09, antes de iniciar uma espantosa recuperação.

Então porque é que a Celsius está em tal tumulto?

No momento em que escrevo, há duas razões principais pelas quais Celsius, e o seu milhão de utilizadores, se encontraram em tumulto. Primeiro, havia um rumor de que os fundos dos clientes estavam a ser mal utilizados para fazer empréstimos alavancados. Segundo, houve má gestão do produto stETH.

Uma verdadeira má gestão dos fundos dos clientes?

O núcleo do problema da Celsius era o desejo de proporcionar aos utilizadores taxas de empréstimo baixas e retornos excessivos. Para tal, a plataforma teve de recorrer a empréstimos alavancados junto de criadores de mercado autónomos, incluindo o Maker DAO, através da alavancagem de fundos de utilizadores.

Em termos práticos, quando um utilizador compra Bitcoin (BTC), a Celsius converte-a em Wrapped Bitcoin (wBTC) e deposita-a como garantia no protocolo Maker para pedir emprestado o DAI da stablecoin e gerar retornos com ele. No entanto, se o Bitcoin perder demasiado valor, a garantia já não é suficiente e o protocolo deve liquidar a posição.

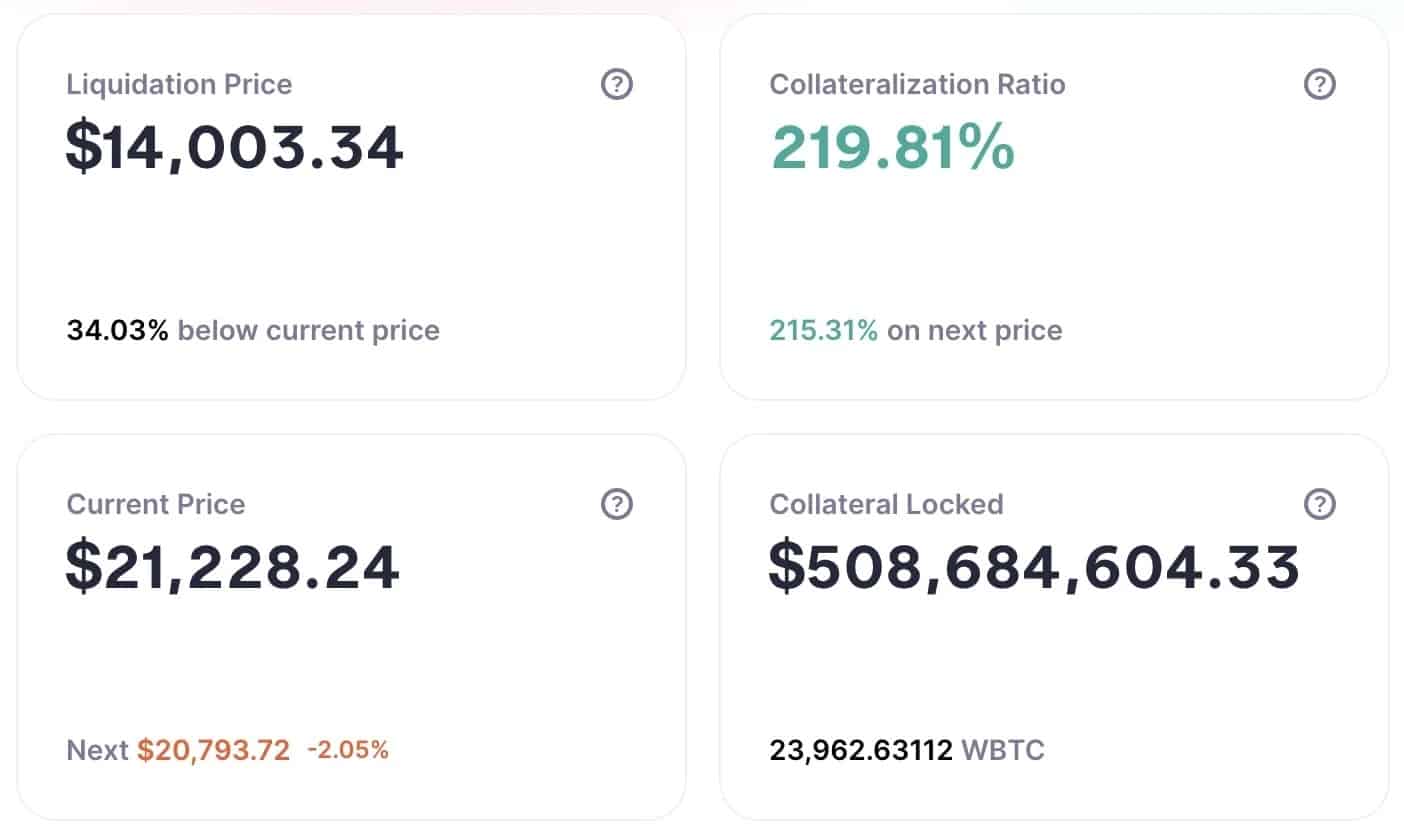

Como se pode ver, como Bitcoin caiu de forma alarmante, as posições de Celsius estavam em risco. Em 13 de Junho, Celsius tinha mais de 17.000 wBTC alavancados no Maker e o limiar de liquidação era atingido se Bitcoin caísse abaixo dos 22.500 dólares.

No entanto, enquanto muitos utilizadores esperavam que a Celsius liquidasse as posições dos seus clientes para pagar a sua própria posição, a plataforma simplesmente salvou-se. Como mostram os dados da aplicação Oasis, Celsius tem agora quase 24.000 wBTC em garantia, com um preço de liquidação de $14.000,

Informação sobre as posições da Celsius no Maker DAO

A tempestade parece ter abrandado ligeiramente, mas por quanto tempo? A verdadeira questão é se a Celsius poderá continuar a manter a sua posição se a Bitcoin cair, sem ter de liquidar os seus próprios clientes.

Celsius sobre-exposto ao stETH

Como provavelmente sabe, o Ethereum está prestes a fazer a sua transição para uma nova cadeia de bloqueio, operando sob um consenso de Proof-Of-Stake (PoS). Assim, já é possível bloquear o seu Éter em contratos inteligentes Ethereum 2.0 e gerar um retorno de 4,2%.

Além disso, a Celsius oferece aos seus clientes um retorno atractivo de quase 8% sobre o mesmo activo. Como é que isto é possível? Através de um produto extremamente interessante, o stETH da plataforma de empréstimo da Lido. No entanto, compreenderá rapidamente porque é que isto constitui um problema.

O stETH é um símbolo que certifica que um utilizador apostou um Éter num contrato inteligente Ethereum 2.0. Além disso, estes permitem gerar rendimentos ainda maiores. Para além de ganharem prémios de aposta, os stETHs podem ser emprestados ou utilizados para fornecer liquidez.

Contudo, este produto tem um inconveniente principal: embora possa ser trocado por Éter num mercado secundário, não pode ser utilizado para recuperar o Éter originalmente estacado. Pelo menos até que o Ethereum 2.0 tenha sido oficialmente lançado.

Além disso, por várias razões, a stETH tem depeg e está actualmente a negociar a 0,95 ETH. Por outras palavras, a Celsius comprou muito stETH, e não pode ser comercializada antes da fusão Ethereum, ou então com perdas.

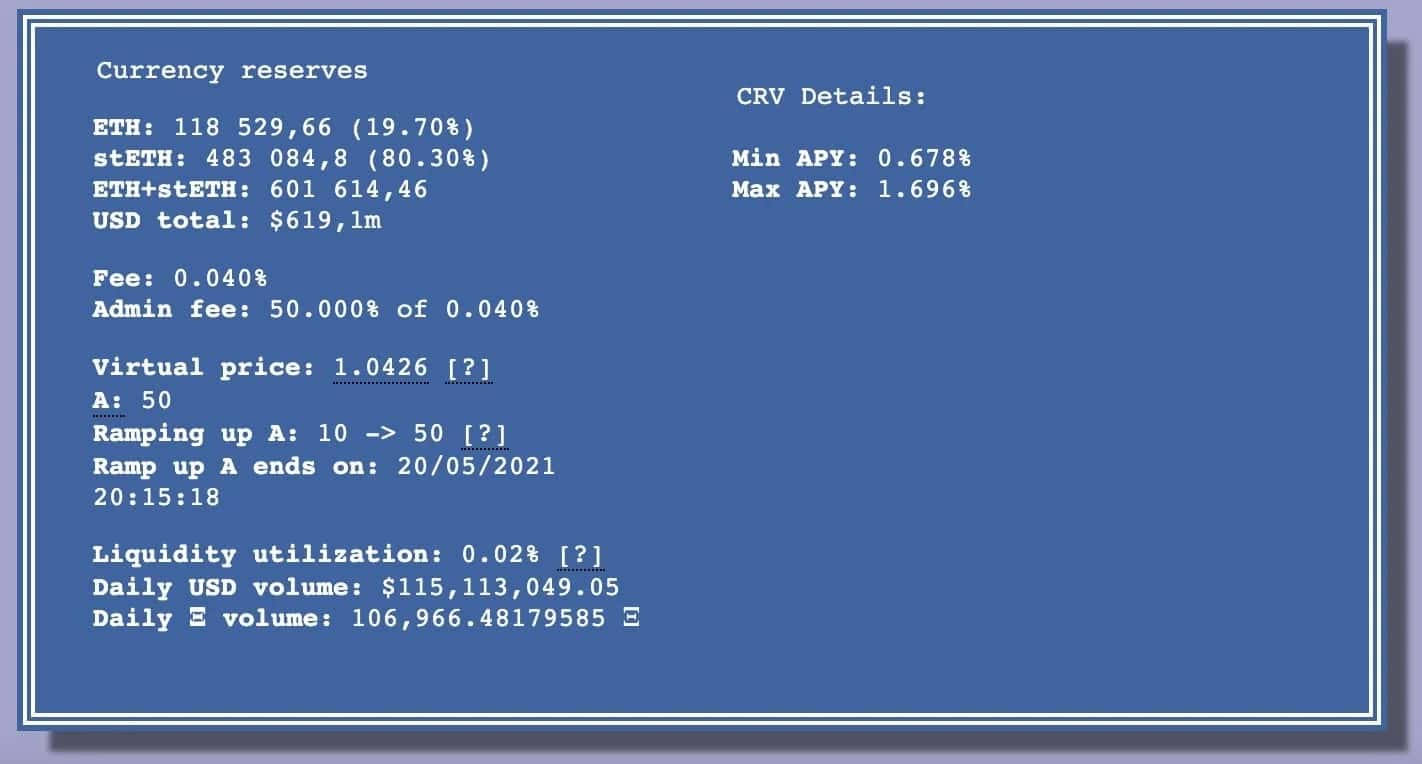

Pior ainda, não há liquidez suficiente para Celsius se livrar do seu stETH. De facto, a reserva de liquidez no protocolo Curve Finance está actualmente desequilibrada e tem menos de 120.000 ETH, enquanto a posição de Celsius se situa em 445.000 stETH.

Informação sobre a reserva de liquidez stETH / ETH na Curva

Quais são os riscos actuais para a DeFi?

As repercussões do caso Terra

O colapso do ecossistema Terra (LUNA) e a sua UST de carvão estável teve um impacto muito mais profundo do que alguém poderia ter imaginado. Muitas plataformas sofreram perdas significativas, incluindo a Celsius. Foram forçados a vender as suas posições com prejuízo a fim de reembolsar os seus clientes e assegurar as suas posições.

Além disso, a má gestão de Celsius não é um caso isolado. O fundo de investimento Three Arrow Capital enfrenta também liquidações massivas e pode tornar-se insolvente. Todos estes casos representam uma ameaça directa para o ecossistema.

Os volumes de venda destes fundos de investimento, plataformas de empréstimo e outras bolsas centralizadas levaram à queda maciça dos preços da moeda criptográfica que estamos actualmente a experimentar. Tanto, que puseram em risco muitos utilizadores de DeFi.

No momento da redacção, o protocolo Aave está virado para um muro de potenciais liquidações. Se o Éter cair abaixo de $984, então $200 milhões de posições estarão à beira de serem liquidadas.

É importante notar que isto afecta Celsius, mas também muitos utilizadores comuns cujo factor de colateralização ainda era relativamente elevado há algumas semanas atrás. A rápida queda do mercado colocou-os numa situação complexa, próxima da liquidação.

O que podemos esperar para o futuro?

A questão que se coloca a todos é: podemos esperar sair disto? Há três cenários a considerar:

- O primeiro destes é que o Éter não vai abaixo de $984.

- O segundo é que os utilizadores tragam liquidez suficiente para re-colateralizar as suas posições e evitar a liquidação.

- Finalmente, o terceiro cenário é que o preço do Éter cai abaixo de $984 e essas posições de $200 milhões serão liquidadas.

Agora, a taxa de 5% que está a ser oferecida aos liquidatários pode não ser suficiente para compensar a queda no preço do Éter se uma quantia tão grande for liquidada.

Por outras palavras, é improvável que alguém desencadeasse o mecanismo de liquidação de uma só vez, uma vez que perderia. A última solução seria, portanto, proceder a liquidações por etapas, pouco a pouco. No entanto, como as taxas de gás no Ethereum são elevadas, não é certo que os utilizadores queiram escolher esta opção, que é muito dispendiosa e por isso menos rentável.

$200m a ser liquidado em finanças descentralizadas

“Estamos a ter um dia recorde, se não O dia recorde em termos de dificuldades e pressões para o financiamento descentralizado”.

@ValCryptoastCryptos Bitcoin pic.twitter.com/kY0GV1CBiU

– BFM Crypto (@BfmCrypto) Junho 15, 2022