Již více než týden hrozí jedné z největších centralizovaných platforem pro kryptografické služby, společnosti Celsius, platební neschopnost. V tomto dokumentu konkrétně vysvětlujeme, co se stalo a proč je tento případ obrovskou hrozbou pro celý ekosystém decentralizovaného financování (DeFi).

Pozadí: co se stalo s Celsiusem

Co je to Celsius?

Než se ponoříme do jádra této záležitosti, je důležité uvést věci na pravou míru a uvést je do kontextu. Celsius je jednou z největších centralizovaných platforem v ekosystému. Nabízí zjednodušený přístup k decentralizovaným finančním službám (DeFi), jako je půjčování, úvěrování a vydělávání na kryptoměnách.

Společnost Celsius se rychle stala gigantem ve svém oboru. A to z dobrého důvodu, protože nabízí atraktivní výnos až téměř 19 % APY. Během několika let platforma získala 864 milionů dolarů, dosáhla objemu spravovaných aktiv ve výši 3 miliard dolarů a překročila hranici jednoho milionu klientů.

V praxi je Celsius správcem aktiv. Platforma poskytuje regulovaný přístup k půjčkám, výpůjčkám a výnosům z kryptoměn, přičemž za to dostává poplatek. Výhodou pro uživatele je zisk, aniž by se vystavoval nevýhodám a rizikům správy vlastních pozic DeFi.

Jinými slovy, Celsius nenabízí svým klientům přímou expozici vůči podkladovým aktivům, ale slibuje odkup pozic v případě, že si uživatelé budou chtít vybrat své prostředky. To je zásadní aspekt, který je třeba mít na paměti, abychom pochopili zbytek tohoto případu.

Přestože společnost Celsius používá postupy, které velmi připomínají centralizované financování, chce se od něj distancovat. Proto platforma zavedla token CEL. To umožňuje slevy na služby a bonusy na odměny.

Celsius podezřelý z neplnění platebních povinností

Když už znáte základy, přejděme k jádru věci. Na začátku června začali někteří pozorovatelé varovat, že by společnost Celsius mohla nesplácet své platby uživatelům.

Původní zvěsti poukazovaly na skutečnost, že pouze 27 % pozic společnosti Celsius v Ethereu (ETH) je likvidních. Zbytek by byl obecně řečeno uzamčen v chytrých kontraktech spojených s Ethereem 2.0 a zejména s produktem stETH, který vydává úvěrová platforma Lido. Pozoruhodným detailem je, že jsou nepřístupné před přechodem Etherea na jeho novou verzi.

Uživatelé platformu rychle obvinili ze špatné správy jejích prostředků, zejména po krachu ekosystému Terra (LUNA) a jeho stablecoinu UST. Tváří v tvář těmto zvěstem a v kontextu medvědího trhu se situace rychle stala alarmující.

Stále více uživatelů chtělo svá aktiva zpět, což přinutilo společnost Celsius prodat své pozice se ztrátou a způsobilo další pokles etheru. Celsius požár zdaleka neuhasil, ale proměnil ho v hotové peklo, když oznámil pozastavení swapů, výběrů a převodů na platformě.

Přímým výsledkem byl pokles hodnoty CEL o více než 75 % během několika minut. Token platformy se propadl z přibližně 0,36 dolaru na méně než 0,09 dolaru, než se začal překvapivě zotavovat.

Proč je tedy Celsius v takovém chaosu?

V době psaní tohoto článku existují dva hlavní důvody, proč se Celsius a jeho milion uživatelů ocitl v chaosu. Nejprve se objevila fáma, že prostředky klientů byly zneužity k poskytování úvěrů s pákovým efektem. Za druhé, došlo k nesprávnému řízení produktu stETH.

Skutečně špatné hospodaření s prostředky klientů?

Jádrem problému společnosti Celsius byla snaha poskytnout uživatelům nízké výpůjční sazby a nadměrné výnosy. Aby toho platforma dosáhla, musela se uchýlit k půjčkám na samostatné tvůrce trhu, včetně Maker DAO, a to prostřednictvím pákového efektu na prostředky uživatelů.

V praxi to znamená, že když si uživatel koupí Bitcoin (BTC), Celsius ho převede na Wrapped Bitcoin (wBTC) a uloží ho jako zástavu na protokolu Maker, aby si mohl půjčit stablecoin DAI a generovat s ním výnosy. Pokud však bitcoin ztratí příliš velkou hodnotu, kolaterál již není dostatečným pojištěním a protokol musí pozici zlikvidovat.

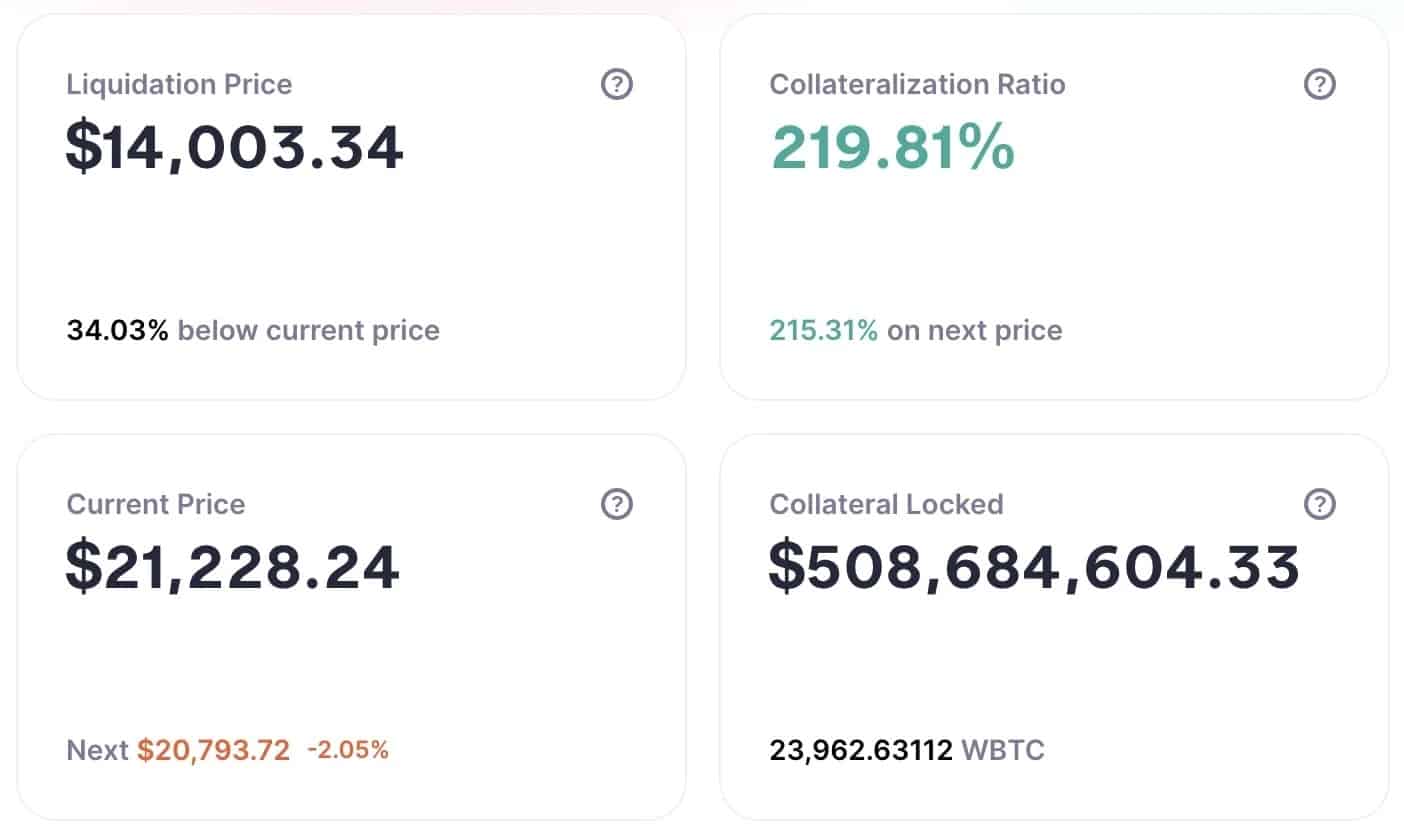

Jak vidíte, s alarmujícím propadem bitcoinu byly pozice společnosti Celsius ohroženy. K 13. červnu měl Celsius na Makeru více než 17 000 wBTC a hranice pro likvidaci bylo dosaženo, pokud by Bitcoin klesl pod 22 500 dolarů.

Zatímco však mnoho uživatelů očekávalo, že Celsius zlikviduje pozice svých zákazníků, aby splatil své vlastní, platforma se jednoduše vyplatila. Jak ukazují data z aplikace Oasis, Celsius má nyní v zástavě téměř 24 000 wBTC s likvidační cenou 14 000 dolarů.

Informace o Celsiových pozicích na Makeru DAO

Zdá se, že bouře mírně polevila, ale na jak dlouho? Skutečnou otázkou je, zda bude společnost Celsius schopna i nadále držet svou pozici, pokud Bitcoin klesne, aniž by musela likvidovat své vlastní zákazníky.

Celsius přeexponovaný na stETH

Jak pravděpodobně víte, Ethereum se chystá přejít na nový blockchain, který bude fungovat na základě konsensu Proof-Of-Stake (PoS). Již nyní je tedy možné uzamknout svůj Ether na chytrých kontraktech Etherea 2.0 a generovat výnos 4,2 %.

Celsius navíc svým zákazníkům nabízí atraktivní výnos téměř 8 % ze stejného aktiva. Jak je to možné? Prostřednictvím mimořádně zajímavého produktu stETH z úvěrové platformy Lido. Rychle však pochopíte, proč je to problém.

StETH je token, který potvrzuje, že uživatel vsadil ether do chytrého kontraktu Etherea 2.0. Ty navíc umožňují dosáhnout ještě vyšších výnosů. Kromě získávání odměn za sázky lze stETH půjčovat nebo používat k zajištění likvidity.

Tento produkt má však jednu hlavní nevýhodu: ačkoli jej lze na sekundárním trhu směnit za Ether, nelze jej použít k získání původně vsazeného Etheru. Alespoň ne do doby, než bude Ethereum 2.0 oficiálně spuštěno.

Kromě toho stETH z různých důvodů klesl a v současné době se obchoduje za 0,95 ETH. Jinými slovy, Celsius nakoupil spoustu stETH a před Ethereum Merge se s ním nedá obchodovat, jinak by přišel o část peněz.

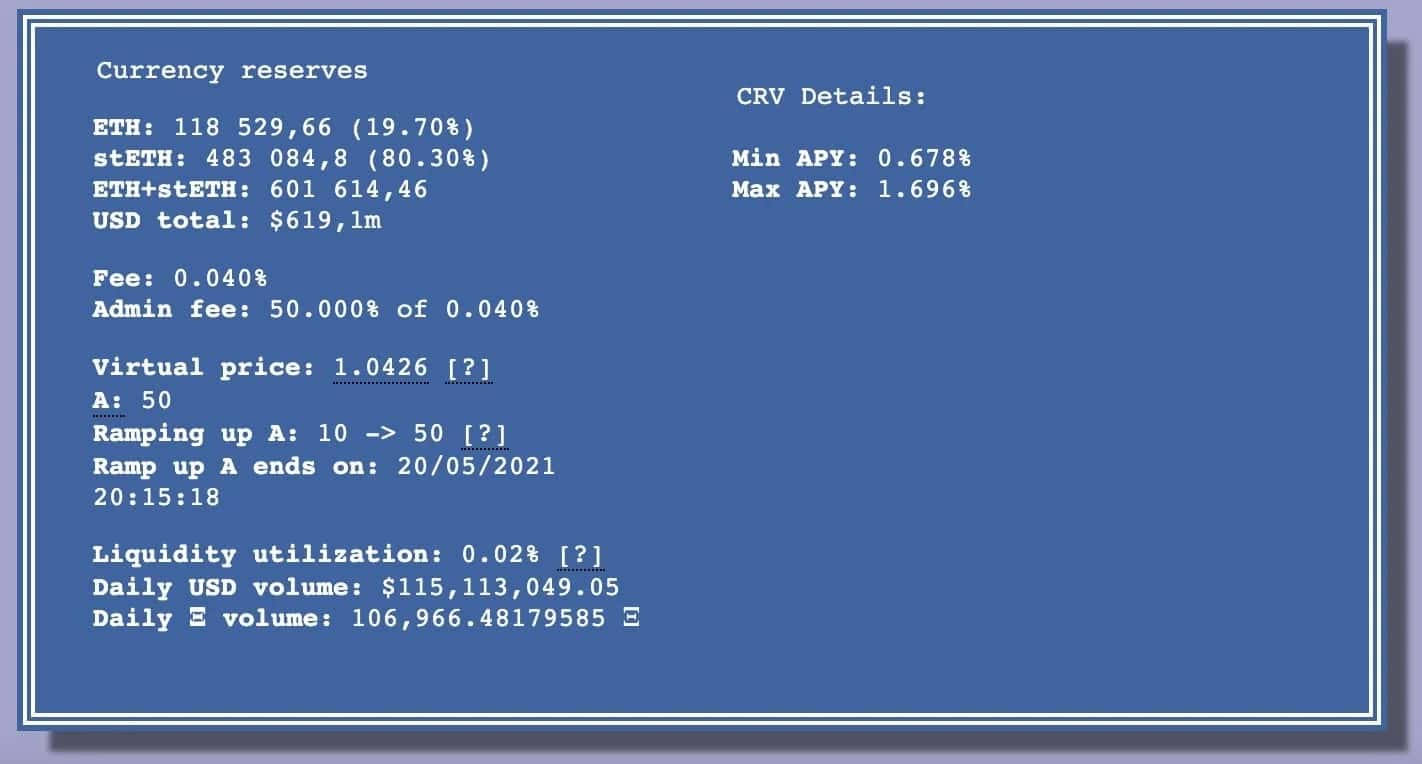

Ještě horší je, že společnost Celsius nemá k dispozici dostatek likvidity, aby se zbavila svého stETH. V současné době je totiž fond likvidity na protokolu Curve Finance mimo rovnováhu a má méně než 120 000 ETH, zatímco pozice společnosti Celsius činí 445 000 stETH.

Informace o stETH / ETH likviditním poolu na Curve

Jaká jsou současná rizika pro DeFi?

Důsledky případu Terra

Kolaps ekosystému Terra (LUNA) a jeho stablecoinu UST měl mnohem hlubší dopad, než si kdokoli dokázal představit. Mnoho platforem utrpělo značné ztráty, včetně společnosti Celsius. Byli nuceni prodávat své pozice se ztrátou, aby mohli splatit peníze svým klientům a zajistit si své pozice.

Špatné hospodaření společnosti Celsius navíc není ojedinělým případem. Také investiční fond Three Arrow Capital čelí masivní likvidaci a může se dostat do platební neschopnosti. Všechny tyto případy představují přímou hrozbu pro ekosystém.

Prodejní objemy těchto investičních fondů, úvěrových platforem a dalších centralizovaných burz vedly k masivnímu poklesu cen kryptoměn, který v současnosti zažíváme. A to natolik, že ohrožují mnoho uživatelů DeFi.

V době psaní tohoto článku stojí protokol Aave před hradbou potenciálních likvidací. Pokud Ether klesne pod 984 dolarů, budou pozice v hodnotě 200 milionů dolarů na pokraji likvidace.

Je důležité si uvědomit, že se to týká nejen společnosti Celsius, ale i mnoha běžných uživatelů, jejichž faktor zajištění byl ještě před několika týdny poměrně vysoký. Rychlý pád trhu je dostal do složité situace, která se blíží likvidaci.

Co můžeme očekávat v budoucnu?

Všichni si kladou otázku: můžeme očekávat, že se z toho dostaneme? V úvahu přicházejí tři scénáře:

- První z nich je, že éter neklesne pod 984 USD.

- Druhou podmínkou je, že uživatelé přinesou dostatečnou likviditu, aby mohli znovu zajistit své pozice a vyhnout se likvidaci.

- Třetí scénář je, že cena etheru klesne pod 984 USD a tyto pozice v hodnotě 200 milionů USD budou zlikvidovány.

V případě likvidace tak velkého množství nemusí 5% poplatek, který je likvidátorům nabízen, stačit na vyrovnání poklesu ceny etheru.

Jinými slovy, je nepravděpodobné, že by někdo spustil likvidační mechanismus najednou, protože by prodělal. Posledním řešením by proto bylo postupné, postupné likvidování. Jelikož jsou však poplatky za plyn na Ethereu vysoké, není jisté, že uživatelé budou chtít zvolit tuto možnost, která je velmi nákladná, a tudíž méně výnosná.

200 milionů dolarů se likviduje v decentralizovaném financování

„Máme za sebou rekordní den, ne-li přímo rekordní den, pokud jde o potíže a tlaky na decentralizované financování.“

@ValCryptoastCryptos Bitcoin pic.twitter.com/kY0GV1CBiU

– BFM Crypto (@BfmCrypto) 15. června 2022