Terwijl de cryptocurrency markt zich midden in een bear market bevindt, nadert de volgende Bitcoin (BTC) halvering onverbiddelijk. Zal deze gebeurtenis, zoals gewoonlijk, de aanzet geven tot de volgende bull run of is dit verhaal op zijn retour? Welke elementen signaleren het einde van de berenmarkt? TCN biedt haar analyse aan

Het is geen geheim dat de cryptocurrency markt een bear market periode doormaakt. De technische en fundamentele indicatoren zijn aanwezig: de koers van Bitcoin (BTC) staat op -70% van zijn historische hoogtepunt en de meeste altcoins staan op -90% van hun hoogtepunten, bedrijven in de sector ontslaan massaal en andere verklaren failliet.

Met dit in gedachten is er nog maar één vraag in de hoofden van de beleggers: wanneer zal deze berenmarkt eindigen? Om daarachter te komen heeft TCN gekeken naar Bitcoin-gegevens sinds 2010 om eerdere bull- en bear-cycli te analyseren.

Laten we eerst uitleggen wat een berenmarkt is. Naast “een pijnlijke periode om door te maken” heeft dit begrip een officiële definitie in de traditionele financiën. Van een actief wordt gezegd dat het zich in een dalende markt bevindt wanneer de koers meer dan 20% is gedaald ten opzichte van de recente piek en meer dan 2 maanden onder dat prijsniveau is gebleven.

Aangezien de cryptocurrency-markt bijzonder volatiel is, hebben wij besloten deze definitie als volgt te wijzigen:

De cryptocurrency markt bevindt zich in een bear market wanneer de prijs van Bitcoin met meer dan 30% is gedaald vanaf zijn ATH en al meer dan 2 maanden onder dit prijsniveau beweegt.

Omgekeerd eindigt een bear market – en begint een bull run – wanneer de prijs van het activum met 30% stijgt ten opzichte van zijn recente dieptepunt en meer dan 2 maanden boven die prijs blijft. Met deze basis op zijn plaats duiken we in de analyse van de historische gegevens van Bitcoin.

Kwantitatieve analyse van Bitcoin bear markets

Een deel van het antwoord op de vraag “wanneer eindigt deze bearmarkt?” ligt in het verleden van Bitcoin. De geschiedenis bestaat uit zich herhalende cycli en tot het tegendeel bewezen is, geldt dit patroon. Dus keken we naar de prijsgegevens van Bitcoin vanaf 2010 – toen het een fractie van een dollar waard was – tot nu.

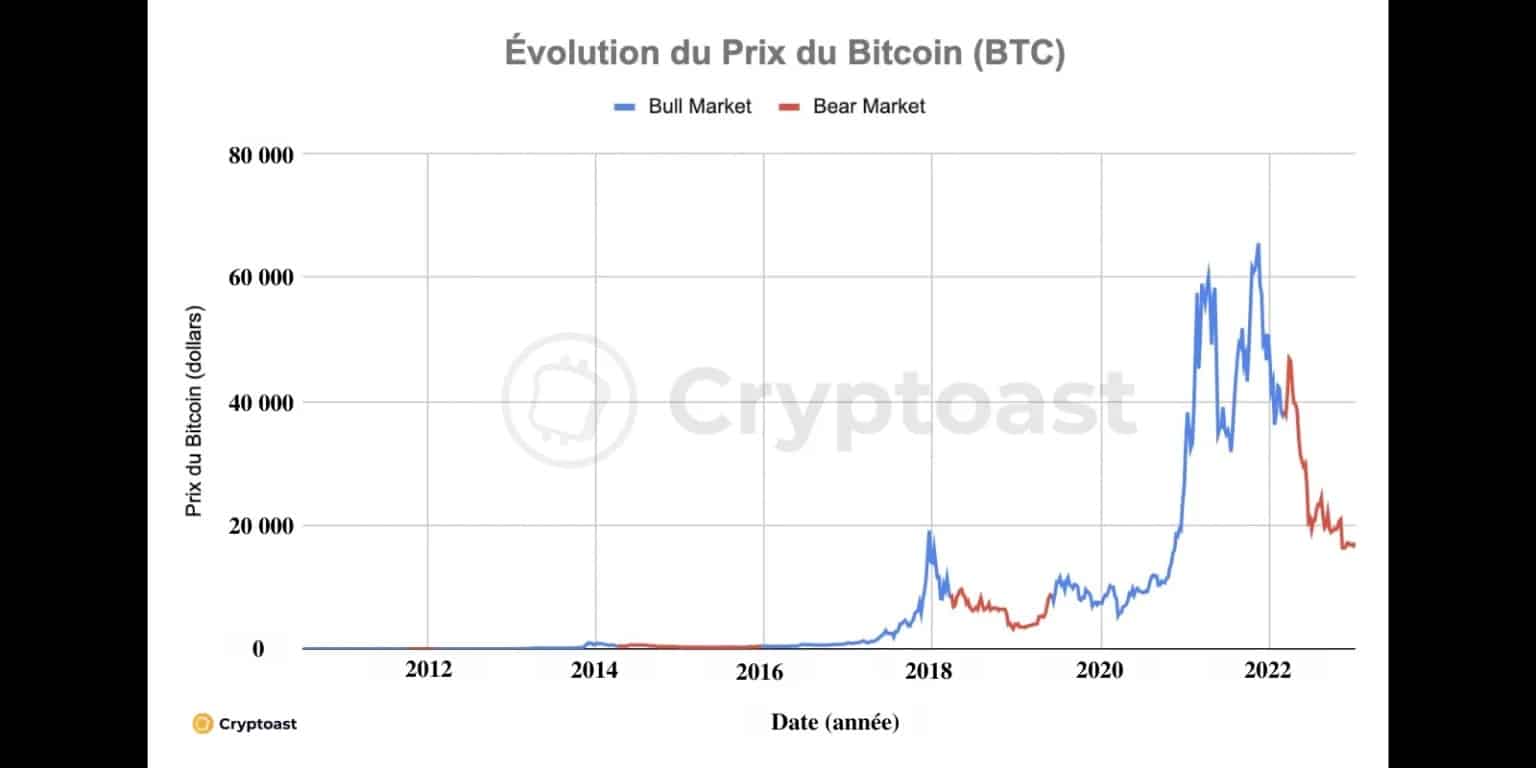

Volgens de eerder in dit verslag gegeven definitie is de huidige berenmarkt begonnen op 7 maart 2022 en heeft hij dus ongeveer 315 dagen geduurd. De koers van het aandeel is met ongeveer 55% gedaald van 38.000 dollar naar 17.000 dollar op het moment van schrijven.

Volgens dezelfde berekening duurden de bearmarkten van 2014 en 2018 respectievelijk 630 en 448 dagen. De statistieken vertellen ons dus dat de huidige berenmarkt goed op gang is gekomen, maar dat we nog ruimte hebben om van de recordduur van 2014 af te komen.

Figuur 1: Lineaire evolutie van de koers van Bitcoin (BTC) met vermelding van Bear Market en Bull Market periodes

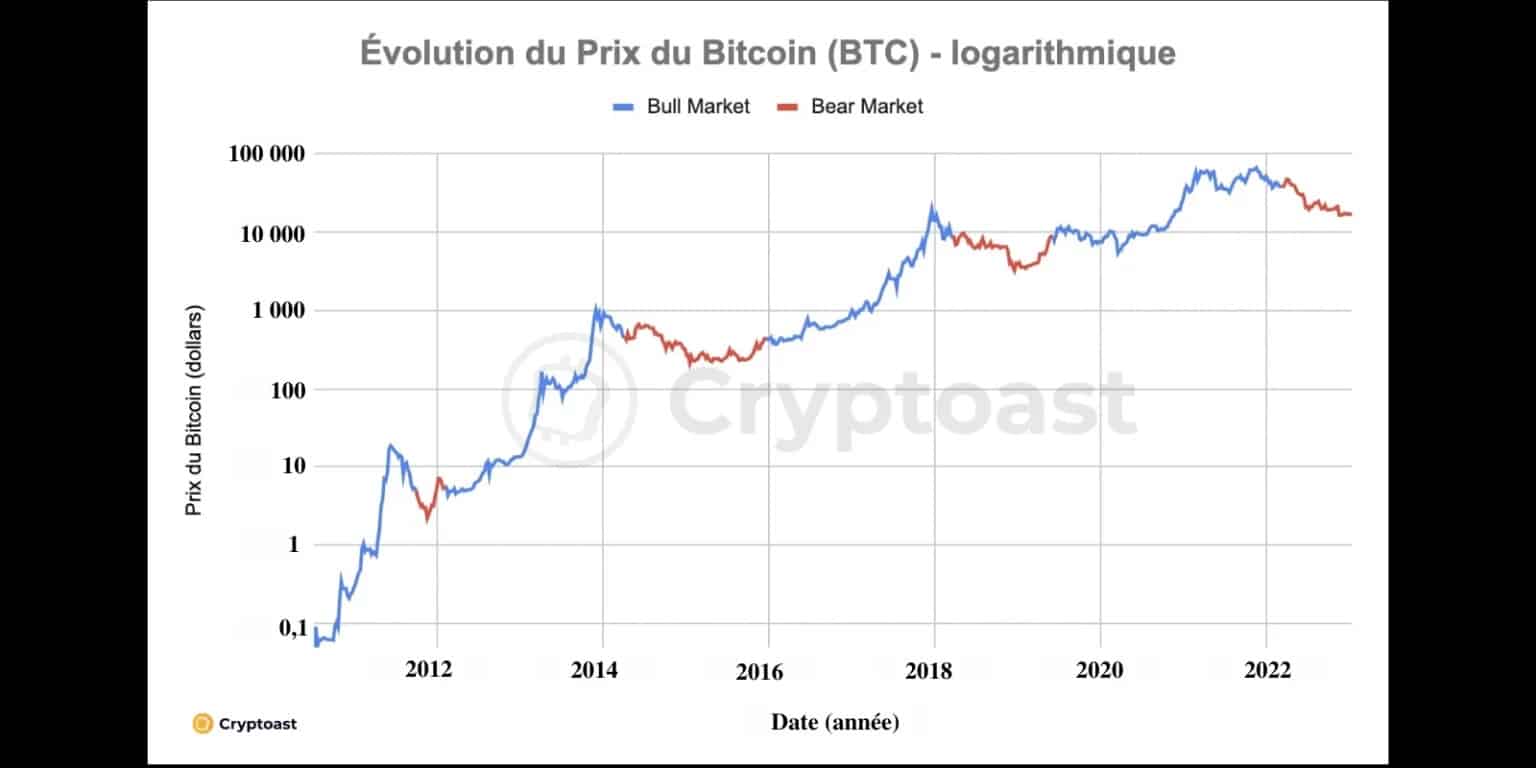

Figure 2: Logarithmic evolution of the Bitcoin (BTC) price with mention of Bear Market and Bull Market periods

Bovendien beseffen we dat de bodem van Bitcoin is gevonden na 287 dagen in 2014 en 322 dagen in 2018. Dus, nu we op dag 315 van onze bearmarkt zitten, naderen we misschien het dieptepunt – of het kan zelfs achter ons liggen.

Gemiddeld eindigden de vorige drie bearmarkten 287 dagen voordat de Bitcoin halveerde. Momenteel schatten we dat de volgende gebeurtenis zal plaatsvinden op 17 maart 2024, of 430 dagen vanaf nu. Deze statistieken leiden dus tot een einde van de bearmarkt rond 25 mei 2023.

Ter herinnering: de definitie houdt in dat een bear market eindigt wanneer de Bitcoin meer dan 30% is gestegen vanaf het recente dieptepunt en dat prijsniveau meer dan twee maanden vasthoudt. In de huidige situatie zou dit neerkomen op een permanente vestiging boven $20.000.

Statistische gegevens zijn interessant, maar waardeloos als ze niet in perspectief worden geplaatst. Volgens hen zou de onvermijdelijke nadering van de halvering van 2024 het mogelijk maken om tegen mei 2023 een terugkeer van de bullmarkt te overwegen. Maar is de halvering even belangrijk als in het verleden? Of heeft dit verhaal geen zin meer?

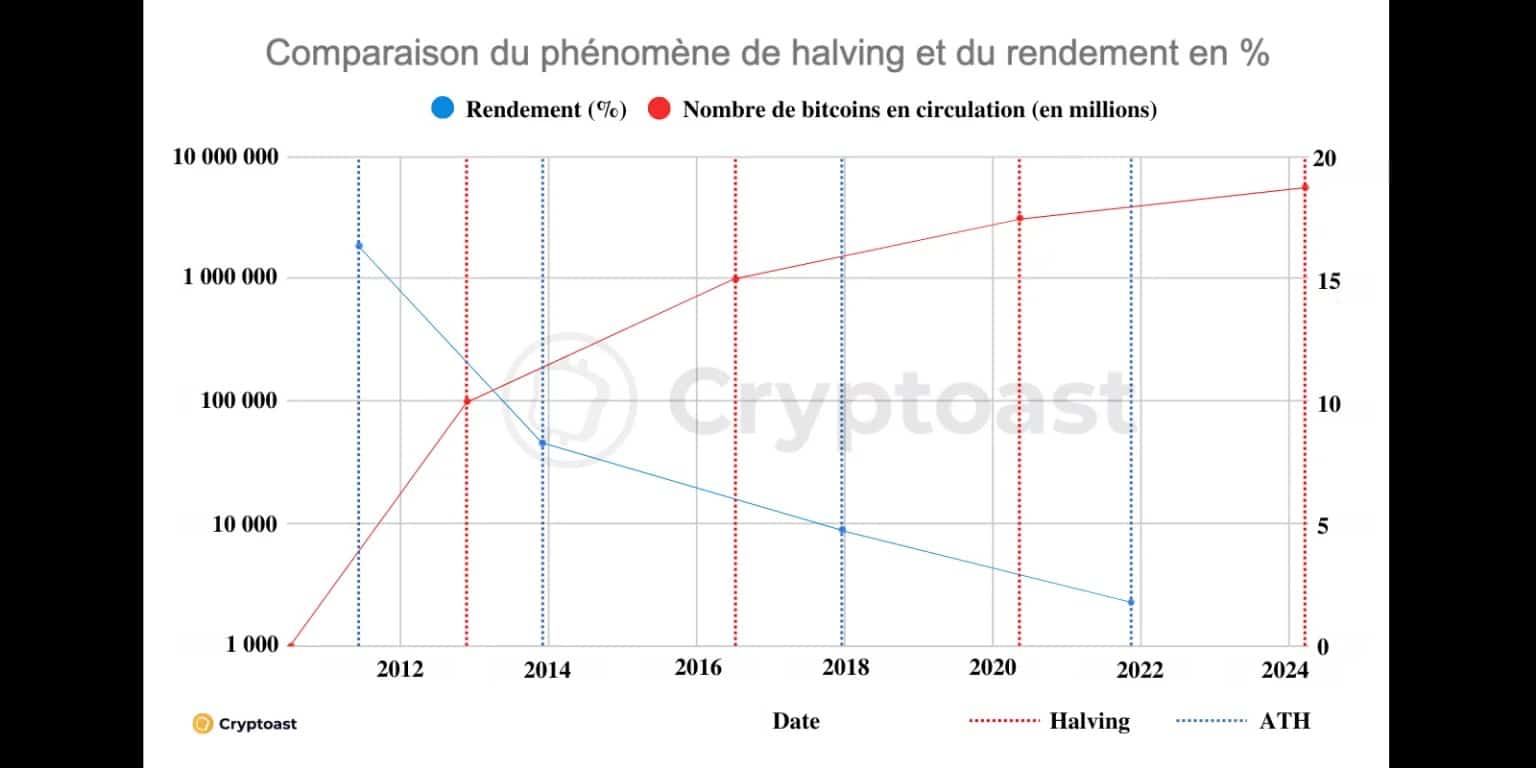

Het is waar dat systematisch door halvering het aantal bitcoins dat per blok wordt gemijnd door 2 wordt gedeeld. Het effect van deze gebeurtenis neemt echter af naarmate het aantal bitcoins in omloop toeneemt. Zoals uit de volgende grafiek blijkt, is het effect van halvering logisch gecorreleerd met de opbrengst van bullruns:

Figuur 3: Correlatie tussen halvering/hoeveelheid geproduceerde bitcoins en bullrunning rendement

Laten we teruggaan naar 2012, toen de eerste halvering plaatsvond. Het aantal bitcoins in omloop was 10.500.000 en de halvering verminderde de productie tot 5,25 miljoen bitcoins in de komende 4 jaar (of beter gezegd: de volgende 210.000 blokken). Dit komt neer op een vermindering met 50% ten opzichte van de hoeveelheid die toen in omloop was.

Kijken we naar de laatste halvering, in mei 2020, dan is de productie in de daaropvolgende 4 jaar dus teruggebracht tot 1,312 miljoen bitcoins. Dit was echter slechts 7,1% van de totale hoeveelheid bitcoins in omloop, die toen 18,375 miljoen BTC bedroeg.

Hoe zit het met de volgende halvering? Het zal de productie van bitcoins in de komende 4 jaar terugbrengen tot 656.250, of slechts 3,3% van de totale hoeveelheid die al verdeeld is. Uiteraard zal deze verandering een veel kleinere impact hebben op de schaarste van de bitcoin en hetzelfde geldt voor de kracht van het verhaal.

Een berenmarkt als geen andere

Will this bear market follow the pattern of the previous ones, roughly in line with the statistics? We hebben geen kristallen bol, maar het antwoord is meestal nee. De eerste reden is dat het verhaal van de halvering als trigger voor de haussemarkt op hol is geslagen. De tweede is de algemene macro-economische context.

Voor het eerst in zijn geschiedenis wordt de Bitcoin geconfronteerd met een wereldwijde economische crisis, die overgaat in een algemene recessie. In de hoop de galopperende stijging van de consumentenprijsindexen in de hele wereld tegen te gaan, verhogen de centrale banken hun belangrijkste rentetarieven.

Lange tijd waren deze tarieven nul – of zelfs negatief – wat tot gevolg had dat commerciële banken werden aangemoedigd om te lenen en kunstmatig geld te creëren. Jarenlang, en vooral na de Covid-19-crisis, stroomde deze liquiditeit naar de financiële markten en naar cryptocurrencies.

Dit systeem is nu echter kapot en de magische kraan is dicht. Liquiditeit ontvlucht de risicomarkten totdat de situatie is opgelost. Samengevat is het moeilijk om een bullish herstel in cryptocurrencies te zien totdat de volgende tastbare dingen gebeuren:

- De Amerikaanse Federal Reserve stopt haar belangrijkste renteverhoging;

- consumentenprijsindexen/inflatiecijfers beginnen weer te dalen;

- gematigde monetaire stimulans wordt nieuw leven ingeblazen.

Bitcoin in betere vorm dan vorige berenmarkt

Er zijn echter positieve punten die ons geruststellen in ons geloof van een bullish herstel in de cryptocurrency markt tegen 2025. Ondanks de bovengenoemde context lijkt Bitcoin zich momenteel in een betere positie te bevinden dan tijdens de vorige bearmarkt.

Ten eerste heeft de grote marktdaling de overtollige hefboomwerking opgeruimd. Dit geldt vooral voor alle leenplatforms en hedgefondsen die dit jaar failliet zijn gegaan. De markt is gezuiverd van hun enorme risicovolle posities, die zijn geliquideerd om aan hun aflossingsbehoeften te voldoen.

Ook, in tegenstelling tot 2018, geven mainstream bedrijven die in crypto’s zijn gestapt hun projecten niet op en lijken ze de veelbelovende toekomst van deze industrie te hebben begrepen. In het slechtste geval zetten ze die op pauze, in het beste geval blijven ze bouwen in afwachting van een mogelijk bullish herstel.

Ten slotte is de markt niet meer zo afhankelijk van Bitcoin als vroeger. Zijn dominantie neemt af ten gunste van Ether (ETH), de tweede grootste crypto op de markt. Wat als de toekomst van de markt ook door Ethereum gedicteerd zou kunnen worden? Na een succesvolle – zij het controversiële – overstap naar Proof Of Stake (PoS) zou Ethereum steeds meer institutionele beleggers kunnen aantrekken, vooral om milieuredenen.

Conclusie: bear market vs bull run

Kortom, als een bear market wordt gedefinieerd als een periode waarin Bitcoin meer dan twee opeenvolgende maanden tegen 30% onder zijn ATH handelt, dan zijn we daar al ongeveer 315 dagen. De vraag is nu wanneer deze berenmarkt zal eindigen.

Het omgekeerde van deze definitie houdt in dat Bitcoin meer dan 30% moet stijgen vanaf het recente dieptepunt en dat prijsniveau meer dan twee maanden moet vasthouden om de bull run te hervatten. In de huidige situatie betekent dat duurzaam meer dan 20.000 dollar.

Door de historische gegevens van vorige bearmarkten om te zetten naar de huidige, schatten wij het einde van de bearmarkt rond 25 mei 2023. Deze statistieken zijn gebaseerd op een model waarin de halvering van de Bitcoin nog steeds zo’n grote invloed heeft op de markt. Maar is dat echt zo?

Volgens ons neemt de kracht van de halvering met elke cyclus af (zie figuur 3) en is het niet duidelijk dat het effect ervan in 2024 echt significant zal zijn. Met andere woorden, we beleven zeker een andere bearmarkt dan de vorige.

Dit gevoel wordt versterkt door de ingewikkelde macro-economische context. De wijdverbreide recessie leidt tot een monetair verkrappend beleid van de centrale banken dat de vooruitgang van de financiële markten, waaronder de cryptocurrency markt, drastisch afremt.

Kortom, als we naar de statistieken en gegevens kijken, zullen we moeten wachten tot de FED haar belangrijkste tarieven verlaagt, tot de inflatie afneemt en tot een hervatting van de monetaire stimulering, voordat we het begin van de volgende bull run kunnen overwegen.