Въпреки че пазарът на криптовалути е в разгара на мечи пазар, следващото понижение на Bitcoin (BTC) наполовина неумолимо наближава. Ще бъде ли това събитие, както обикновено, спусъкът за следващия бичи ръст или този разказ се е изчерпал? Кои елементи ще сигнализират за края на мечия пазар? TCN предлага своя анализ

Какво представлява мечият пазар?

За никого не е тайна, че пазарът на криптовалути преминава през период на мечи пазар. Техническите и фундаменталните показатели са налице: цената на биткойна (BTC) е на -70% от историческия си връх, а повечето алткойни са на -90% от върховете си, компаниите в бранша масово уволняват, а други обявяват фалит.

Като се има предвид това, в съзнанието на инвеститорите остава само един въпрос: кога ще приключи този мечи пазар? За да разбере това, TCN разгледа данните за биткойн от 2010 г. насам, за да анализира предишните бичи и мечи цикли.

Първо, нека да уточним какво представлява мечият пазар. Освен „болезнен период, през който трябва да се премине“, това понятие има и официално определение в традиционните финанси. Счита се, че даден актив е в мечи пазар, когато цената му е спаднала с повече от 20 % от неотдавнашния му връх и се движи под това ценово равнище повече от 2 месеца.

Тъй като пазарът на криптовалути е особено волатилен, решихме да променим това определение, както следва:

Пазарът на криптовалути се намира в мечи пазар, когато цената на биткойн е спаднала с повече от 30% спрямо най-високата си стойност и се движи под това ценово ниво повече от 2 месеца.

Обратно, мечият пазар приключва и започва бичият, когато цената на актива се повиши с 30% спрямо неотдавнашното си дъно и се задържи над тази цена за повече от 2 месеца. След като сме готови с тази основа, нека се потопим в анализа на историческите данни за Биткойн.

Количествен анализ на мечите пазари на биткойн

Част от отговора на въпроса „Кога ще приключи този мечи пазар?“ се крие в миналото на биткойн. Историята се състои от повтарящи се цикли и до доказване на противното този модел е валиден. Затова прегледахме данните за цената на биткойна от 2010 г., когато струваше частица от долара, до днес.

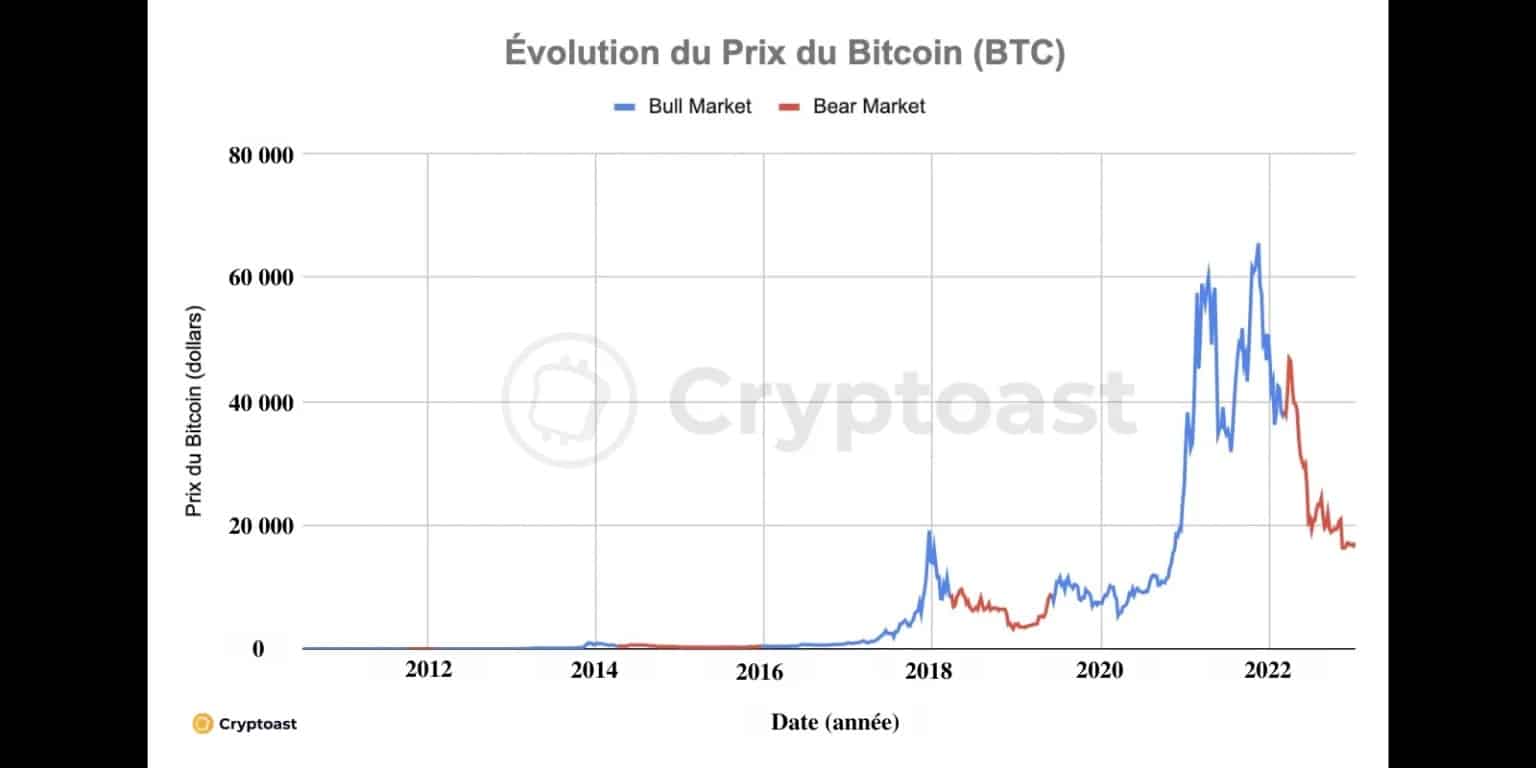

Според определението, изложено по-рано в този доклад, мечият пазар, който преживяваме в момента, е започнал на 7 март 2022 г. и следователно е продължил приблизително 315 дни. Цената на акциите е спаднала с около 55% от 38 000 долара до 17 000 долара към момента на писане на статията.

Според същото изчисление мечите пазари от 2014 г. и 2018 г. са продължили съответно 630 и 448 дни. По този начин статистиката ни казва, че настоящият мечи пазар е в ход, но все още има накъде да бягаме от рекордната продължителност на 2014 г.

Фигура 1: Линейна еволюция на цената на биткойн (BTC) с отбелязване на периодите на мечи и бичи пазар

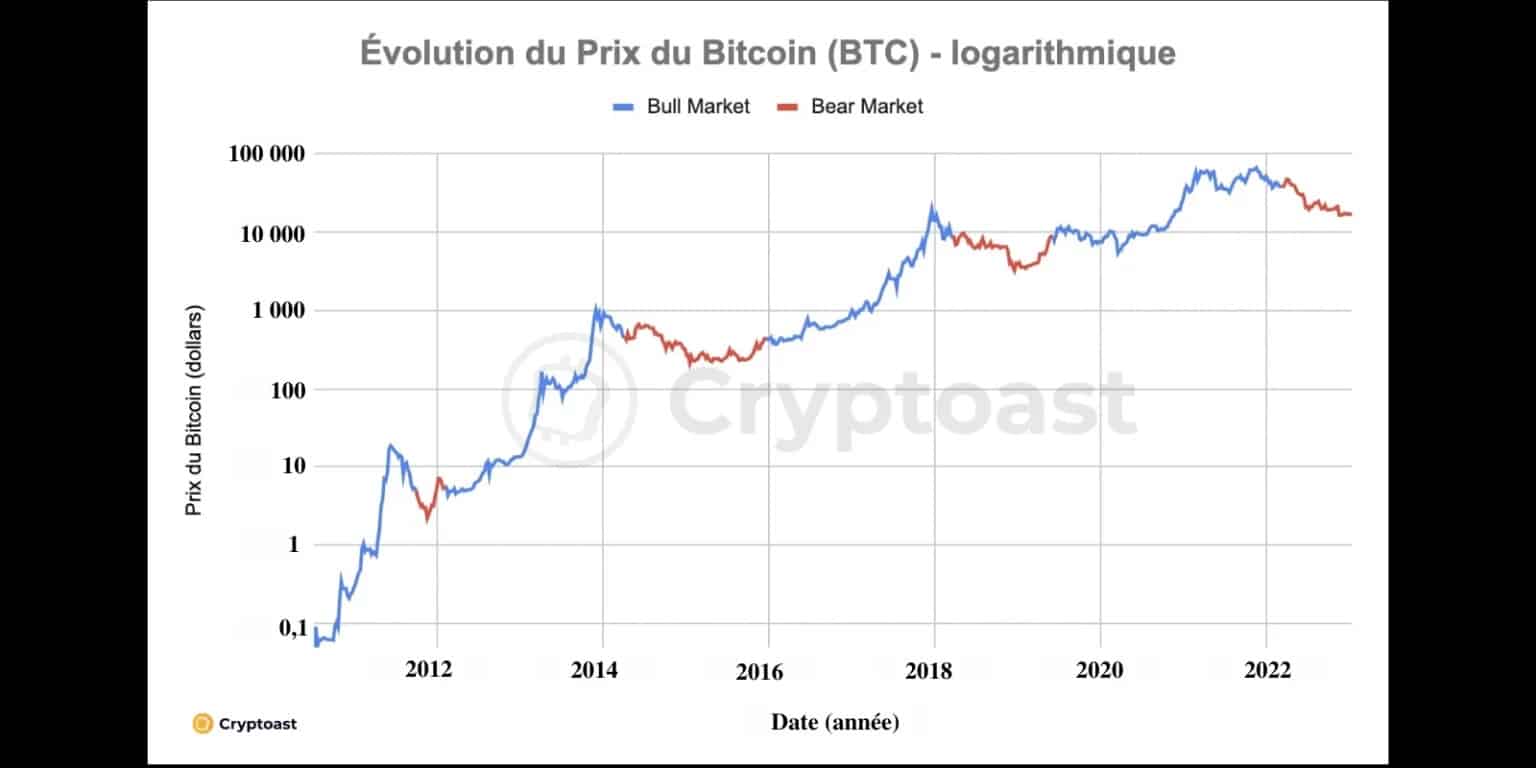

Фигура 2: Логаритмична еволюция на цената на биткойн (BTC) с отбелязване на периодите на мечи и бичи пазар

Освен това осъзнаваме, че дъното на Биткойн е намерено след 287 дни през 2014 г. и 322 дни през 2018 г. Така че, тъй като в момента сме на 315-ия ден от мечия пазар, може би се приближаваме към най-ниската точка, а може би тя дори е зад нас.

Предишните три мечи пазара завършиха средно 287 дни преди биткойнът да намалее наполовина. Понастоящем смятаме, че следващото събитие ще се случи на 17 март 2024 г., или след 430 дни. Така тези статистически данни ни насочват към края на мечия пазар около 25 май 2023 г.

Напомняме, че според определението мечият пазар приключва, когато цената на биткойна се повиши с повече от 30% спрямо неотдавнашното си дъно и се задържи на това ниво за повече от два месеца. При сегашната ситуация това би било равносилно на трайно установяване над 20 000 долара.

Все още ли е важно намаляването наполовина?

Статистическите данни са интересни, но са безполезни, ако не се разглеждат в перспектива. Според тях неизбежното приближаване на половината от 2024 г. ще ни позволи да обмислим връщане на бичия пазар до май 2023 г. Дали обаче феноменът на намаляването наполовина е толкова важен, колкото в миналото? Или този разказ се е изчерпал?

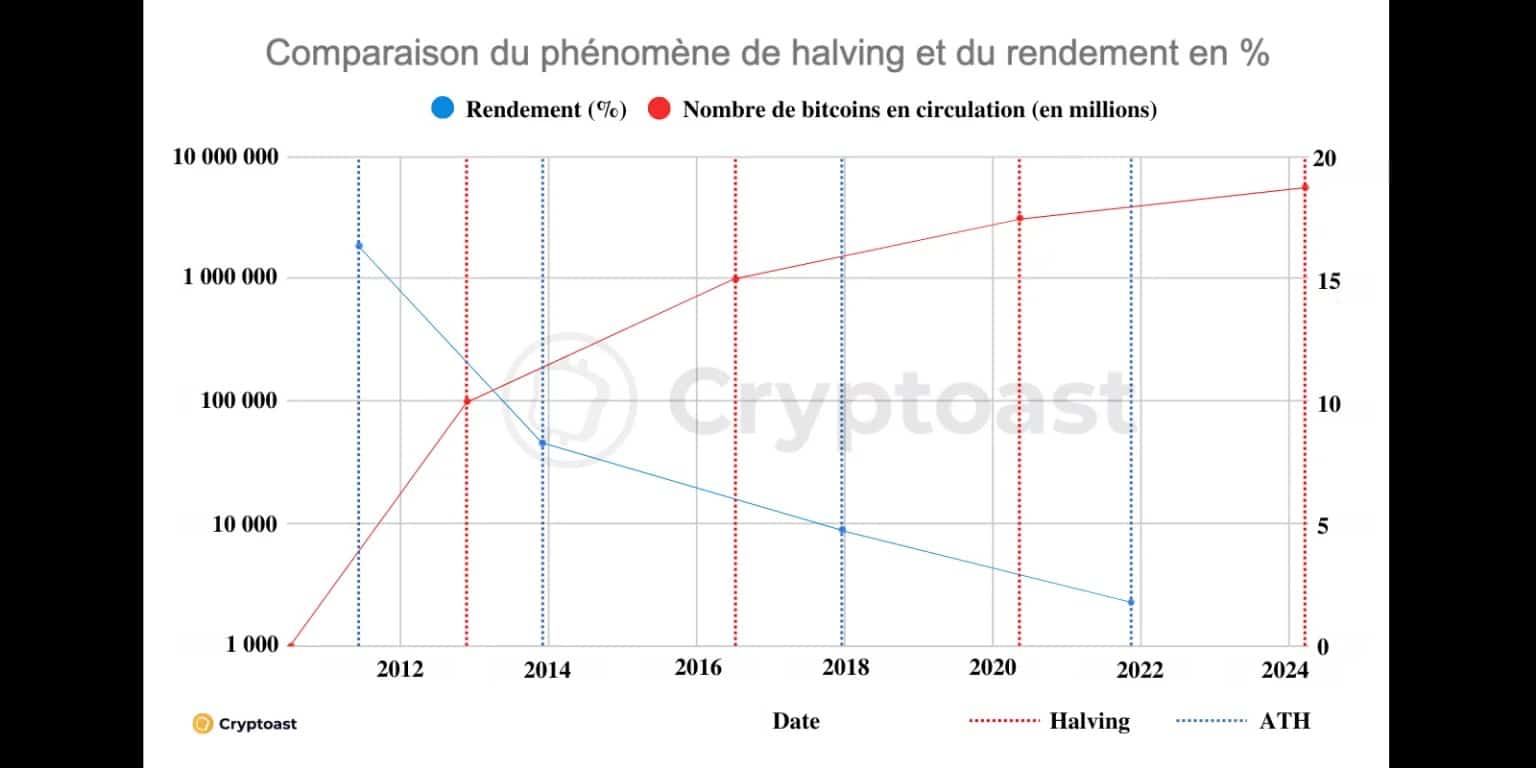

Вярно е, че систематично намаляването наполовина позволява количеството биткойни, добивани в блок, да се раздели на 2. Въздействието на това събитие обаче обикновено намалява с течение на времето, тъй като количеството биткойни в обращение се увеличава. Както показва следната графика, въздействието на намаляването наполовина е логически свързано с доходността на биковете:

Фигура 3: Корелация между халвинга/количеството на произведените биткойни и възвръщаемостта от бичия тираж

Конкретно, нека се върнем към 2012 г., когато се случи първото намаляване наполовина. Количеството биткойни в обращение беше 10 500 000, а намаляването наполовина намали производството до 5,25 милиона биткойна през следващите 4 години (или по-точно през следващите 210 000 блока). Това представлява намаление с 50 % в сравнение с количеството, което е било в обращение.

Ако разгледаме последното намаление наполовина, през май 2020 г., то следователно намалява производството до 1,312 млн. биткойна през следващите 4 години. Това обаче е само 7,1 % от общата сума на биткойните в обращение, която тогава е 18,375 милиона BTC.

Какво ще кажете за следващото намаляване наполовина? Това ще намали производството на биткойни до 656 250 през следващите 4 години, или само 3,3 % от общото количество, което вече е разпределено. Очевидно е, че тази промяна ще окаже много по-малко влияние върху недостига на биткойни, а същото важи и за силата на разказа.

Мечи пазар, който не прилича на никой друг

Нов макроикономически контекст за Bitcoin

Дали този мечи пазар ще следва модела на предишните, приблизително в съответствие със статистиката? Не разполагаме с кристална топка, но отговорът е по-скоро „не“. Първата причина е, че разказът за намаляването наполовина като стимул за бичия пазар се изчерпа. Вторият е общият макроикономически контекст.

За първи път в историята си биткойнът е изправен пред глобална икономическа криза, която се превръща в обща рецесия. С надеждата да противодействат на стремителното нарастване на индексите на потребителските цени по света централните банки повишават основните си лихвени проценти.

Дълго време тези лихвени проценти бяха нулеви или дори отрицателни, което стимулираше търговските банки да вземат заеми и да създават изкуствени пари. В продължение на години, и особено след кризата в Ковида-19, тази ликвидност се изливаше на финансовите пазари и в криптовалутите.

Сега обаче тази система се е разпаднала и магическият кран е спрян. Ликвидността бяга от рисковите пазари, докато ситуацията не бъде разрешена. В обобщение, трудно е да се види бичо възстановяване при криптовалутите, докато не се случат следните осезаеми неща:

- Федералният резерв на САЩ спира повишаването на основния лихвен процент;

- индексите на потребителските цени/инфлацията отново започват да падат;

- Умерените парични стимули се възобновяват.

Bitcoin е в по-добра форма от предишния мечи пазар

Налице са обаче положителни моменти, които ни убеждават в бичото възстановяване на пазара на криптовалути до 2025 г. Всъщност, въпреки гореспоменатия контекст, биткойнът в момента изглежда в по-добра позиция, отколкото беше по време на предишния мечи пазар.

На първо място, големият спад на пазара изчисти излишния ливъридж. Това важи особено за всички платформи за кредитиране и хедж фондове, които фалираха през тази година. Пазарът беше изчистен от техните огромни рискови позиции, които бяха ликвидирани, за да се посрещнат нуждите им от изплащане.

Също така, за разлика от 2018 г., основните компании, които се включиха в криптовалутите, не изоставят проектите си и изглежда са разбрали обещаващото бъдеще на тази индустрия. В най-лошия случай те ги поставят на пауза, а в най-добрия – продължават да ги изграждат в очакване на евентуално бичо възстановяване.

И накрая, пазарът вече не е толкова зависим от биткойн, колкото беше преди. Неговата доминация намалява в полза на Ether (ETH), втората по големина криптовалута на пазара. Какво ще стане, ако бъдещето на пазара също се диктува от Етериум? След успешното – макар и противоречиво – преминаване към Proof Of Stake (PoS), Етериум може да привлече все повече институционални инвеститори, особено по екологични причини.

Заключение: мечи пазар срещу бичи период

В заключение, ако мечият пазар се дефинира като период, в който биткойн се търгува на 30% под ATH за повече от два последователни месеца, то ние сме там от около 315 дни. Въпросът сега е кога ще приключи този мечи пазар.

Обратното на тази дефиниция означава, че за да се възобнови бичият поход, биткойнът трябва да поскъпне с повече от 30% спрямо неотдавнашното си дъно и да задържи това ценово ниво за повече от два месеца. В настоящата ситуация това означава устойчиво надхвърляне на 20 000 USD.

Като пренасяме историческите данни от предишни мечи пазари към настоящия, очакваме края на мечия пазар около 25 май 2023 г. Тези статистически данни се основават на модел, при който намаляването на Биткойн наполовина все още има толкова силно значение за пазара. Но дали това наистина е така?

Според нас силата на намаляването наполовина отслабва с всеки цикъл (вж. фигура 3) и не е ясно дали въздействието му ще бъде наистина значително през 2024 г. С други думи, със сигурност преживяваме мечи пазар, различен от предишните.

Това усещане се засилва от сложния макроикономически контекст. Широко разпространената рецесия води до политика на затягане на паричната политика от страна на централните банки, която драстично ограничава напредъка на финансовите пазари, включително на пазара на криптовалути.

В заключение, ако погледнем статистиката и данните, ще трябва да изчакаме ФЕД да понижи основните си лихвени проценти, инфлацията да намалее и да се наблюдава възобновяване на паричното стимулиране, преди да можем да предвидим началото на следващия бичи поход.