暗号通貨市場は弱気相場の真っ只中ですが、次のビットコイン(BTC)半減期は否応なく近づいています。例によってこの出来事が次のブルランの引き金になるのか、それともこの物語が息切れしてしまったのか……。ベアマーケットの終焉を告げる要素とは?TCNが分析を提供

ベアマーケットとは何か

暗号通貨市場が弱気相場期を迎えていることは周知の事実です。ビットコイン(BTC)価格は歴史的高値の-70%、アルトコインの大半は-90%の水準にあり、同業他社は大量に解雇する一方、破産を宣言する企業もあるなど、テクニカル、ファンダメンタルの指標は揃っています。

このように考えると、投資家に残された疑問はただ一つ、この弱気相場はいつ終わるのだろうか?それを知るために、TCNは2010年以降のビットコインのデータを調べ、過去の強気と弱気のサイクルを分析した。

まず、ベアマーケットとは何かということを整理しておこう。この概念には、「辛い時期を過ごすこと」の他に、伝統的な金融における正式な定義がある。最近のピークから20%以上下落し、2ヶ月以上その価格水準を下回る動きが続くと弱気相場と言われる。

暗号通貨市場は特に変動が激しいため、この定義を以下のように修正することにしました。

暗号通貨市場は、ビットコインの価格がATHから30%以上下落し、2ヶ月以上この価格水準を下回って推移している場合、弱気相場であるとされています。

逆に、弱気相場が終わり、強気相場が始まるのは、その資産の価格が直近の安値から30%上昇し、その価格が2ヶ月以上維持されたときである。この土台の上で、ビットコインのヒストリカルデータの分析に飛び込んでみましょう。

ビットコイン弱気相場の定量分析

。

「この弱気相場はいつ終わるのか」という問いに対する答えの一部は、ビットコインの過去にある。歴史は繰り返されるサイクルでできており、そうでないことが証明されるまでは、このパターンが真実である。そこで、1ドルの価値しかなかった2010年から現在までのビットコインの価格データを調べてみました。

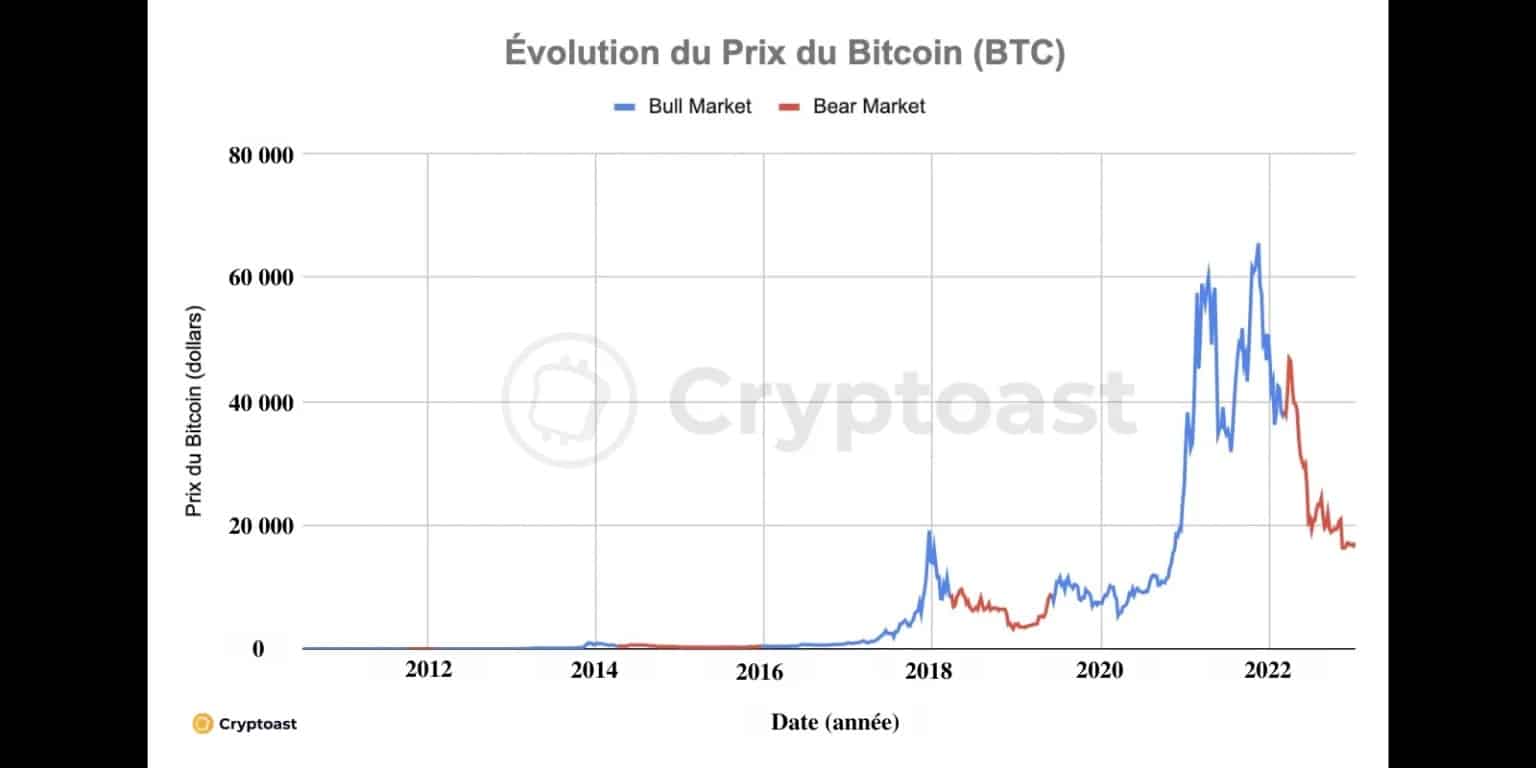

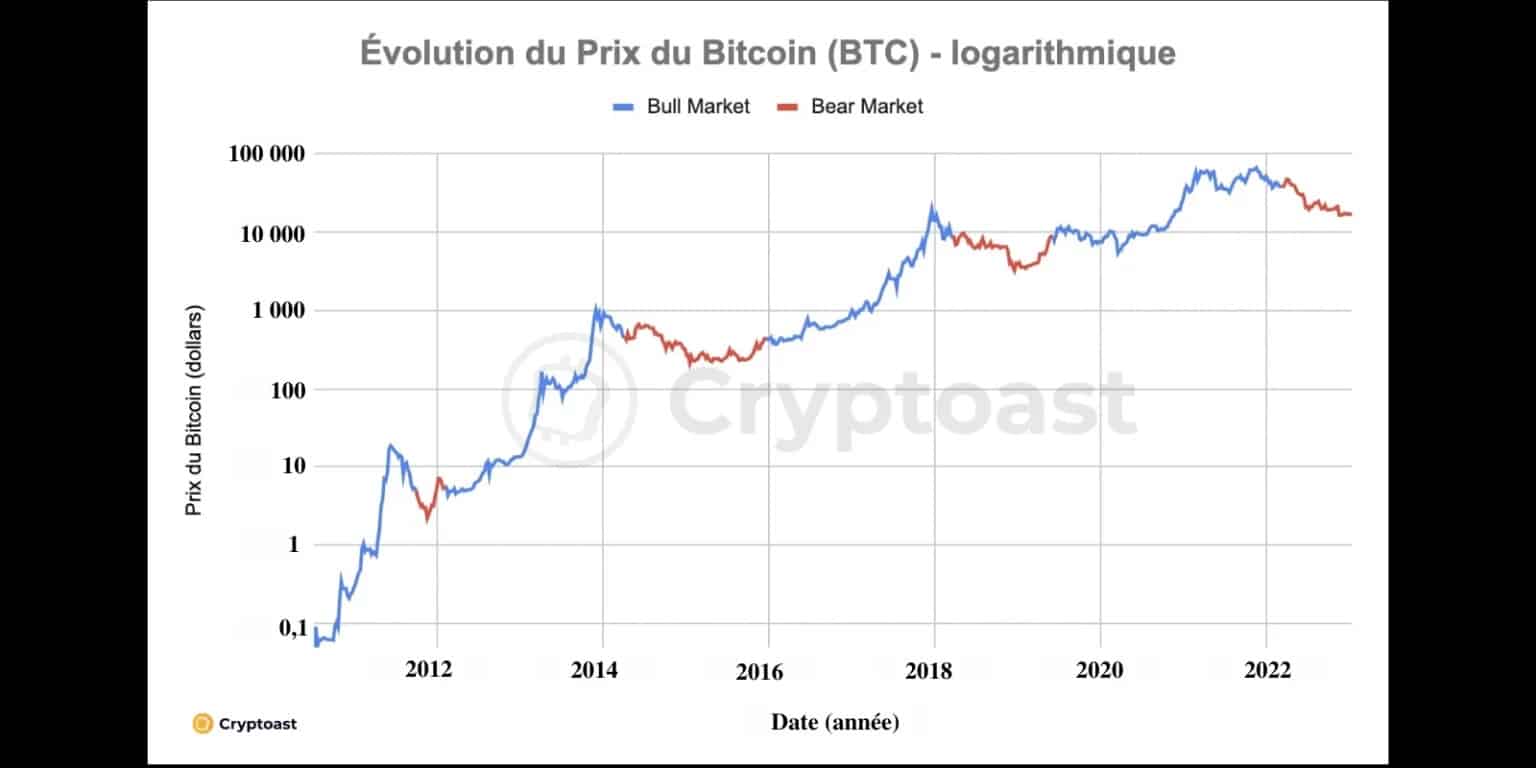

本レポートで前述した定義によれば、現在経験している弱気相場は2022年3月7日に始まり、したがって約315日間続いていることになる。株価は38,000ドルから執筆時点では17,000ドルまで約55%下落した。

同じ計算で、2014年と2018年の弱気相場はそれぞれ630日、448日続いた。したがって、統計は現在の弱気相場が順調に進行していることを教えてくれるが、2014年の記録的長寿からまだ走る余地がある

。

図1:ベアマーケット期とブルマーケット期に言及したビットコイン(BTC)価格の線形進化

図2:ベアマーケット期とブルマーケット期に言及したビットコイン(BTC)価格の対数展開

さらに、ビットコインの底は2014年の287日後、2018年の322日後に発見されることを実感する。現在、弱気相場は315日目であり、底値に近づいている、あるいは、もう底をついているかもしれない。

平均すると、過去3回の弱気相場は、ビットコインが半減する287日前に終了しています。現在のところ、次回の発生は2024年3月17日、つまり430日後と推定しています。したがって、これらの統計は、2023年5月25日頃にベアマーケットが終了することを導いている。

注意点として、弱気相場はビットコインが直近の安値から30%以上上昇し、その価格水準を2ヶ月以上維持したときに終了すると定義されています。現状では、2万円以上に永久に落ち着くことに相当する。

半減期はまだ重要か

統計データは面白いけど、視野に入れないと意味がない。彼らによると、2024年の半減期が必然的に近づくことで、2023年5月までに強気相場の戻りを検討することができる。しかし、半減現象は過去と同じように重要なのでしょうか?それとも、このシナリオはもう限界なのでしょうか?

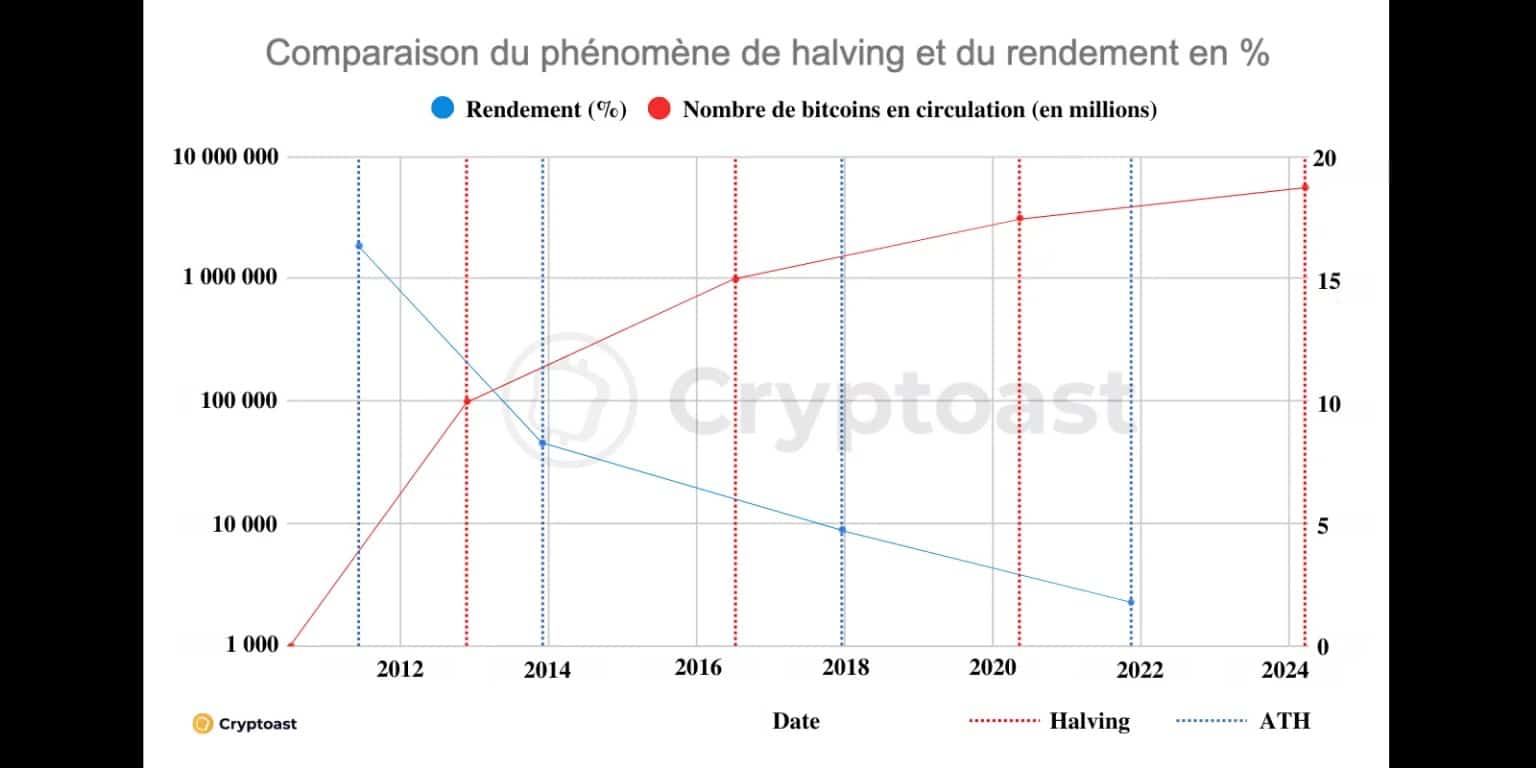

たしかにシステム的には、ハーフ化することで1ブロックあたりの採掘量が2で割り切れる。しかし、ビットコインの流通量が増えるにつれて、その影響は時間の経過とともに小さくなる傾向があります。次のグラフが示すように、半減期の影響はブルランの収量と論理的な相関がある:

。

Figure 3: ハーフ化/ビットコイン生産量とブルランニングリターンの相関

具体的には、最初の半減期が行われた2012年にさかのぼって考えてみましょう。ビットコインの流通量は1050万枚で、半減したことで今後4年間(正確には今後21万ブロック)で525万枚に減産されることになった。これは、当時の流通量と比較すると50%の減少に相当する。

最後の半減期である2020年5月に注目すると、そのため、その後の4年間で131万2,000ビットコインまで生産量を減らしている。しかし、これは当時1837万5000BTCあったビットコインの流通総額の7.1%に過ぎない。

次の半減期はどうでしょうか?今後4年間のビットコインの生産量は656,250枚に減少し、すでに流通している総量のわずか3.3%にしかなりません。明らかに、この変化はビットコインの希少性にはるかに小さな影響を与え、物語の力にも同じことが言えます。

かつてない弱気相場

ビットコインのための新しいマクロ経済的背景

。

今回の弱気相場は、これまでのパターンを踏襲して、ほぼ統計通りになるのでしょうか?私たちは水晶玉を持っていませんが、答えはノーになりがちです。第一の理由は、強気相場のトリガーとしての半減期物語が息切れしたことである。もうひとつは、一般的なマクロ経済の状況です。

ビットコインの歴史上初めて、世界的な経済危機に直面し、それが一般的な不況に変わりつつあるのです。世界の消費者物価指数の急上昇に対応するため、各国中央銀行は主要な金利を引き上げています。

長い間、この金利はゼロ、あるいはマイナスであったため、商業銀行が借金をし、人工的な貨幣を作り出すことを促進する効果があった。何年もの間、特にコビド19危機の後、この流動性は金融市場と暗号通貨に注ぎ込まれた。

しかし、このシステムは現在では崩壊し、魔法の蛇口は終わってしまった。事態が収束するまでの間、流動性はリスク市場から逃げている。要約すると、以下の具体的なことが起こるまで、暗号通貨の強気な回復を見ることは困難である:

。

- 米連邦準備制度理事会、主要な利上げを停止。

- 消費者物価指数/インフレ率の数値が再び低下し始める。

- 適度な金融刺激策が復活している。

ビットコインは以前の弱気相場より良い状態

。

ただし、2025年までに暗号通貨市場が強気で回復すると信じている私たちを安心させるポジティブなポイントもいくつかあります。確かに、上記のような背景はあるものの、現在のビットコインは、前回の弱気相場のときよりも良い状態にあるように思われる。

まず、相場の大幅な下落により、余分なレバレッジが一掃されました。特に、今年に入ってから融資プラットフォームやヘッジファンドが軒並み倒産しているのは、そのためです。市場は、彼らの膨大なリスクのあるポジションを一掃し、返済の必要性に応じて清算してきた。

また、2018年とは異なり、クリプトに参入した主流企業はプロジェクトを放棄しておらず、この業界の有望な未来を掴んでいるようです。悪く言えば、一時停止している、良く言えば、強気な回復の可能性を待ちながら建設を続けているのです。

最後に、市場がかつてほどビットコインに依存しなくなったことです。その優位性は、市場で2番目に大きい暗号であるイーサ(ETH)に取って代わられつつある。市場の未来もイーサリアムに左右されるとしたらどうでしょう。物議を醸したとはいえ、PoS(Proof Of Stake)への移行が成功した後、イーサリアムは、特に環境上の理由から、より多くの機関投資家を惹きつける可能性があります

。

結論:ベアマーケットとブルランの比較

結論から言うと、ビットコインが2ヶ月以上連続してATHの30%以下で取引されている期間を弱気相場と定義すると、約315日間もそこにいることになります。問題は、この弱気相場がいつ終わるかである。

この定義の逆数は、ビットコインがブルランを再開するためには、最近の安値から30%以上上昇し、その価格水準を2ヶ月以上維持する必要があることを意味する。現状では、持続的に2万ドルを超えることを意味します。

過去の弱気相場のヒストリカルデータを今回の弱気相場に置き換えることで、2023年5月25日頃に弱気相場が終了すると推定される。この統計は、ビットコインの半減がまだ市場にそれほど強い重要性を持っているモデルに基づいています。しかし、本当にそうなのだろうか。

半減期のパワーはサイクルごとに弱まり(図3参照)、2024年にその影響が真に大きくなるとは言い切れないと我々は見ている。つまり、これまでとは違う弱気相場が到来していることは間違いない。

この感覚は、複雑なマクロ経済の状況によって、さらに強くなっています。広範な不況は、中央銀行による金融引き締め政策につながり、暗号通貨市場を含む金融市場の進行を大幅に抑制しています。

結論として、統計やデータを見る限り、FEDの主要金利の引き下げ、インフレ率の低下、金融刺激策の再開を待たないと、次のブルランの始まりは想定できないだろう

。