清算は、トレーダーがレバレッジをかけたポジションの配分を満たすことができず、取引を継続するための十分な資金がない場合に発生します

。

ここ数カ月、清算は暗号の世界のニュースサイクルのトップになっています。この記事では、暗号の文脈で清算とは何かを説明し、清算が起こる仕組みや清算を避けるためにできることを紹介します。

クリプトリクイデーションとは?

清算とは、トレーダーまたは資産の貸し手によって、当初証拠金のポジションのすべてまたは一部を強制的に決済することです。清算は、トレーダーがレバレッジをかけたポジションの配分を満たすことができず、取引を継続するための十分な資金がない場合に発生します。

レバレッジド・ポジションとは、既存の資産を担保に融資や借入を行い、既に担保に入れた元本と借入金で金融商品を一緒に購入し、より大きな利益を上げることを指します。

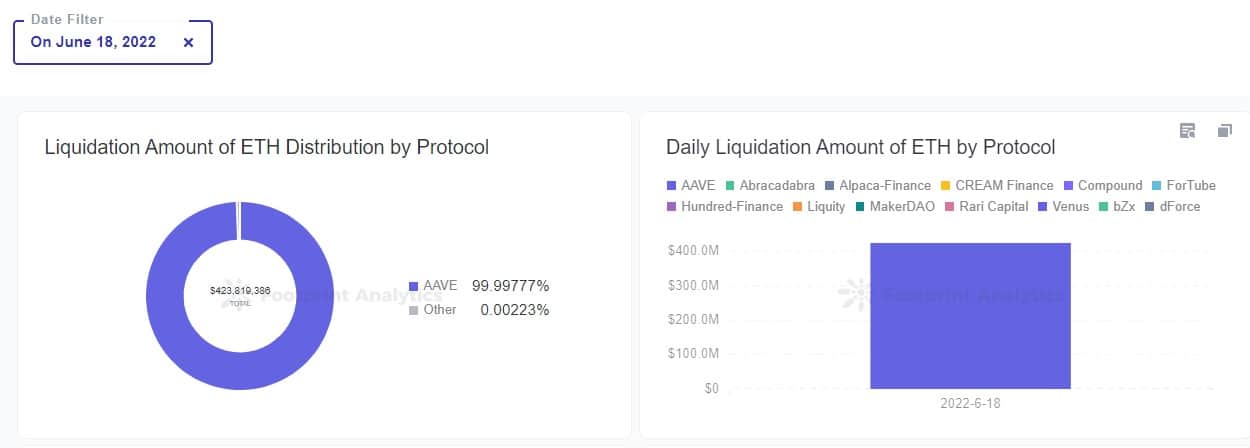

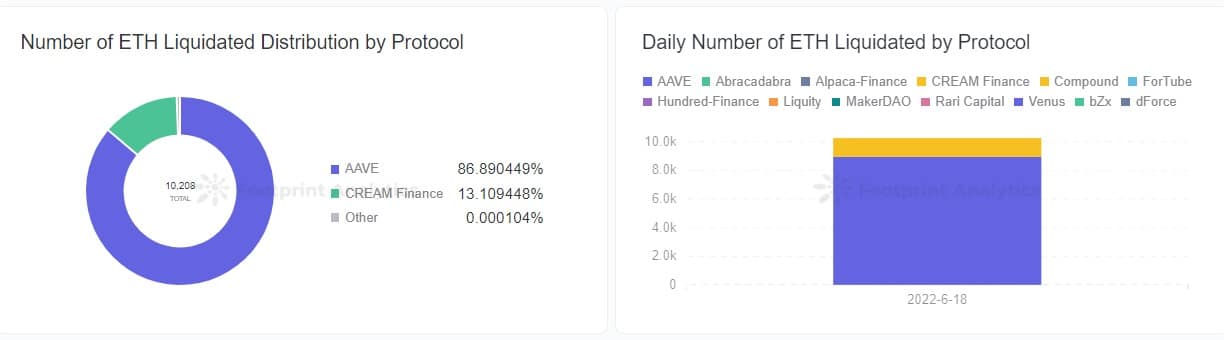

Aave、MakerDAO、Abracadabraなど、ほとんどの融資プロトコルは清算機能を備えている。Footprint Analyticsのデータによると、ETHの価格が下落した6月18日、DeFi市場では13件の清算イベントが発生した。同日、レンディングプロトコルは10,208ETHを清算し、清算額は4億2,400万ドルでした

。

Footprint Analytics – ETH Liquidation Amount by Protocols

Footprint Analytics – Number of ETH Liquidation by Protocols

清算には清算人がつきものです。大手の機関投資家や投資家は、清算された資産を割引価格で購入し、市場で売却して差額を得ることができます。

Cryptoの清算はなぜ起こるのか?

DeFiの場合、ステークレンディングとは、ユーザーが対象資産と引き換えにレンディングプロトコルに資産を質入れし、再度投資することでより多くの収入を得ることです。本来はデリバティブです。システムの長期的な安定性を維持するため、レンディングプロトコルは清算メカニズムを設計し、プロトコルのリスクを軽減する。

MakerDAOについて見てみましょう。

MakerDAOは、プロトコル資産のリスクを分散し、DAIの需給を調整するために、ETH、USDC、TUSDなど様々な通貨を担保としてサポートしています。MakerDAOでは、オーバー担保となるステイクレートを150%に設定しています。これにより清算のトリガーを決定しています。

以下はその例です。

ETHの価格が1,500ドルのとき、借り手はMakerDAOプロトコルに100ETHを賭け(15万円の価値)、プラットフォームが設定した150%の賭け率で最大99,999ドルのDAIを貸すことができる。このとき、清算価格は1,500ドルです。

ETHの価格が1,500ドルを下回ると、ETHはステイクレートにヒットし、プラットフォームによる清算の対象になりやすくなります。清算されれば、借り手が100ETHを99,999ドルで購入したのと同じことになる。

しかし、借り手がすぐに清算されたくない場合は、清算のリスクを減らす方法がいくつかあります

。

- Lend less than $99,999 DAI

- Return lent DAI and fees before the liquidation trigger

- 清算トリガー前にさらにETHをステークし続け、ステーク率を下げる

MakerDAOでは、150%の質権設定率に加え、清算時の13%のペナルティルールも設定しています。つまり、清算された借り手は、上乗せ資産の87%しか受け取れない。罰金の3%は清算人に、10%はプラットフォームに支払われる。この仕組みの目的は、借り手が清算や罰則を避けるために担保資産に目を光らせることを促すことです

。

清算が市場に与える影響

|

|

」。

When the crypto market is prosperous, high-profile and heavy positions by institutions and large-scale users are the “reassuring pills” for all investors. 現在の下落トレンドでは、かつての強気市場のプロモーターは、それぞれが清算可能なデリバティブ資産を保有し、並ぶブラックスワンと化しています。さらに恐ろしいのは、透明なシステムのオンチェーンでは、これらの暗号資産の数が一目でわかることです

。

機関投資家向け

ひとたび完全な清算に見舞われれば、さらなる売り圧力をもたらすだけでなく、関連するプロトコルや機関などの連鎖反応を引き起こす可能性があります。貸出ポジションと担保資産の損失ギャップを、これらのプロトコルや機関が負担せざるを得なくなり、デススパイラルに陥るからだ。

例えば、stETHがオフアンカーになったとき、CeFi機関であるCelsiusは大きな影響を受け、流動性問題を悪化させ、ユーザーの大規模なランを引き起こした。同機関は、ユーザーからの換金要求に応じてstETHの売却を余儀なくされ、最終的には口座からの引き出しや送金の停止という圧力に耐えられなくなった。翻って、スリーアローズキャピタルはセルシウスに大きな貸出ポジションを保有しており、セルシウスの保護が困難であることは、スリーアローズキャピタルが破綻するまでの資産ストレス問題に間違いなく影響します

..続きを読む

For DeFi protocols

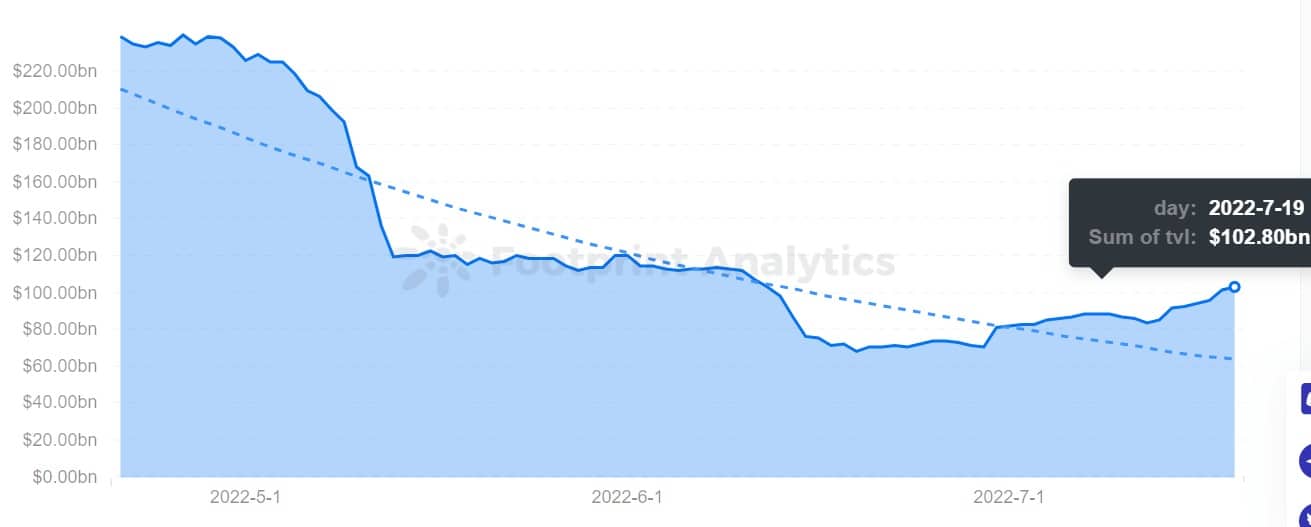

通貨価格が下落し、ユーザーがプラットフォームに張り付けた資産の価値が清算ライン(清算設定の仕組みはプラットフォームによって異なる)を下回ると、張り付けた資産が清算されます。もちろん、ユーザーは不景気になると清算を避けるために、リスクのある資産を素早く売却することになる。これはDeFiのTVLにも影響し、TVLは過去90日間で57%下落した

。

Footprint Analytics – DeFi TVL

プロトコルが実行の圧力に耐えられない場合、機関もまた同じリスクに直面することになる

。

ユーザーにとって

ユーザーの資産が清算されると、保有資産を失うだけでなく、プラットフォームから請求される手数料やペナルティーも発生します。

概要

」。

伝統的な金融市場と同様、暗号通貨市場も同様に循環的です。強気相場は永遠に続くわけではなく、弱気相場も同様です。各段階で、損失を出しデススパイラルにつながる清算を避けるため、慎重になり、資産をよく観察することが重要です

。

暗号の世界では、スマートコントラクトのルールを守ることで、弾力性のある経済はこうあるべきじゃない?