Ликвидацията настъпва, когато търговецът не е в състояние да изпълни разпределението на позиция с ливъридж и не разполага с достатъчно средства, за да поддържа търговията в действие.

През последните няколко месеца ликвидациите станаха водеща тема в новинарския цикъл в света на криптовалутите. В тази статия ще обясним какво представляват ликвидациите в контекста на криптовалутите, включително как се случват и какво можете да направите, за да ги избегнете.

Какво е ликвидация на крипто?

Ликвидацията е принудително закриване на цялата или част от първоначалната маржин позиция от страна на търговец или заемодател на активи. Ликвидацията настъпва, когато търговецът не е в състояние да посрещне разпределението на позицията с ливъридж и не разполага с достатъчно средства, за да поддържа търговията.

Позиция с ливъридж се отнася до използването на съществуващите ви активи като обезпечение за заем или заемане на пари и след това използване на вече заложената главница и заетите пари за закупуване на финансови продукти заедно, за да се постигне по-голяма печалба.

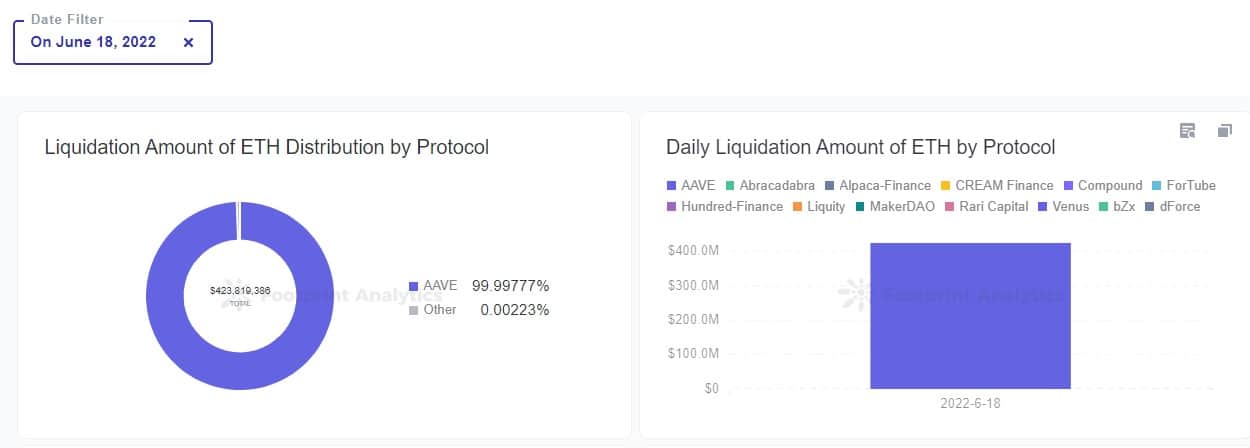

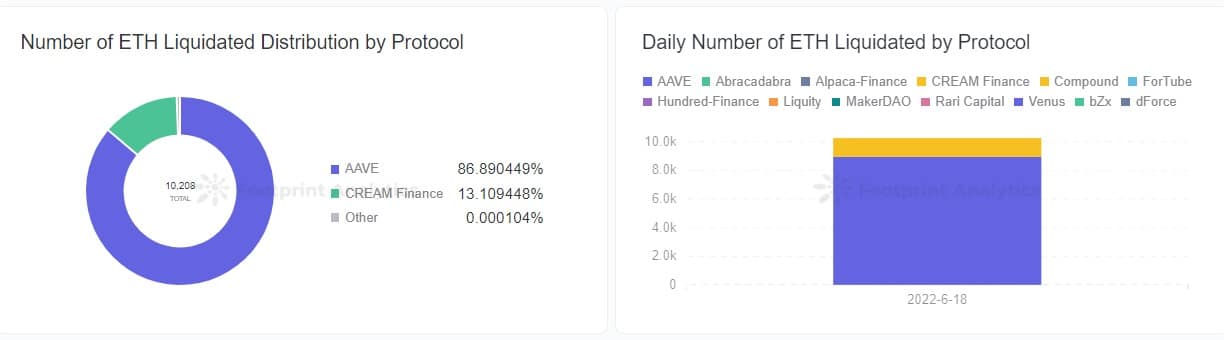

Повечето протоколи за отпускане на заеми, като например Aave, MakerDAO и Abracadabra, имат функция за ликвидация. Според данни на Footprint Analytics на 18 юни, когато цената на ETH спадна, на пазара DeFi е имало 13 ликвидационни събития. В същия ден кредитните протоколи са ликвидирали 10 208 ETH, като сумата на ликвидацията е била 424 млн. долара.

Footprint Analytics – ETH Liquidation Amount by Protocols

Footprint Analytics – Брой ликвидирани ETH по протоколи

С ликвидациите идват и ликвидатори. Големи институции или инвеститори могат да закупят ликвидираните активи на занижена цена и да ги продадат на пазара, за да спечелят разликата.

Защо се случват ликвидациите на криптовалути?

В DeFi заемането на залози е, когато потребителите залагат активите си в протокола за заемане в замяна на целевия актив и след това инвестират отново за втори път, за да получат повече приходи. По същество това е дериват. За да се поддържа дългосрочната стабилност на системата, протоколът за кредитиране ще разработи механизъм за ликвидация, за да намали риска за протокола.

Нека да разгледаме MakerDAO.

MakerDAO поддържа различни валути като ETH, USDC и TUSD като обезпечение, за да диверсифицира риска на активите на протокола и да регулира търсенето и предлагането на DAI. MakerDAO е установила ставка за залог, която представлява свръхзалог, в размер на 150%. Това определя спусъка за ликвидация.

Ето един пример:

Когато цената на ETH е 1 500 USD, кредитополучател залага 100 ETH в протокола MakerDAO (на стойност 150 000 USD) и може да отпусне до 99 999 USD DAI при 150% ставка на залога, определена от платформата. В този момент ликвидационната цена е 1 500 USD.

Ако цената на ETH падне под 1 500 USD, ETH ще удари ставката за залог и ще бъде уязвим за ликвидация от платформата. Ако бъде ликвидиран, това е равносилно на това кредитополучателят да закупи 100 ETH за 99 999 USD.

Ако обаче заемополучателят не иска да бъде ликвидиран бързо, има няколко начина да се намали рискът от ликвидация.

- Заемане на по-малко от 99 999 USD DAI

- Връщане на отпуснатите DAI и таксите преди началото на ликвидацията

- Да продължите да залагате повече ETH, преди да се задейства ликвидацията, като намалите процента на залагане

В допълнение към определянето на 150% ставка на залога, MakerDAO също така определя 13% правило за наказание за ликвидация. С други думи, кредитополучателите, които са били ликвидирани, ще получат само 87% от активите си за доплащане. От глобата 3% ще отидат за ликвидатора, а 10% – за платформата. Целта на този механизъм е да насърчи кредитополучателите да следят своите активи за обезпечение, за да избегнат ликвидация и санкции.

Как ликвидациите влияят на пазара?

Когато криптопазарът е проспериращ, високопрофилните и тежки позиции на институции и мащабни потребители са „успокоителните хапчета“ за всички инвеститори. В настоящия низходящ тренд бившите промоутъри на бичия пазар се превърнаха в черни лебеди, подредени в редица, като всеки от тях притежава деривативни активи, които могат да бъдат ликвидирани. Това, което е още по-страшно, е, че в една прозрачна система на веригата броят на тези криптоактиви може да се види с един поглед.

За институции

След като претърпи пълна ликвидация, това може да предизвика верижна реакция на свързани протоколи, институции и други, в допълнение към това да доведе до по-голям натиск за продажба. Това е така, защото разликата в загубите между кредитната позиция и обезпечените активи ще бъде принудена да бъде поета от тези протоколи и институции, което ще ги вкара в спирала на смъртта.

Например, когато СТЕТН излезе от котва, институцията CeFi Celsius беше силно засегната, което задълбочи проблемите с ликвидността и предизвика масово бягство на потребители. Институцията беше принудена да продаде stETH в отговор на искането на потребителите да откупят активите си и в крайна сметка не издържа на натиска да спре тегленията и преводите по сметките. На свой ред Three Arrows Capital държи голяма кредитна позиция в Celsius и затрудненията на Celsius да се защити определено ще се отразят на проблема с напрежението в активите на Three Arrows Capital, докато те не се сринат.

За протоколите DeFi

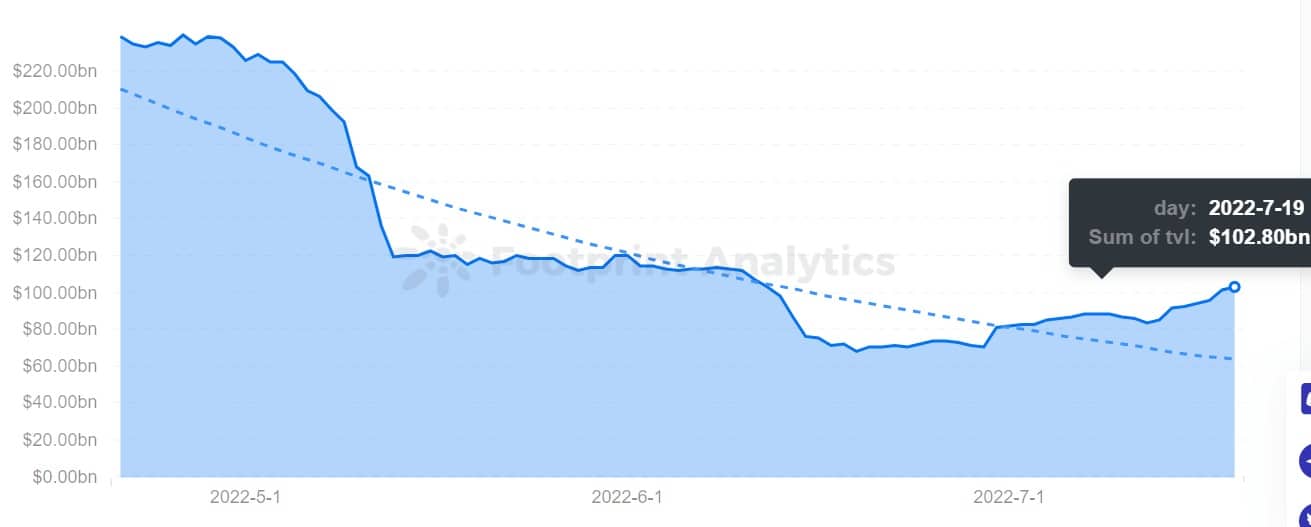

Когато цената на валутата спадне и стойността на активите, заложени от потребителите в платформата, падне под линията на ликвидация (механизмът за определяне на ликвидацията ще бъде различен за различните платформи), заложените активи ще бъдат ликвидирани. Разбира се, потребителите ще продават бързо рисковите активи, за да избегнат ликвидацията при спад. Това се отразява и на TVL на DeFi, която през последните 90 дни отбеляза спад на TVL с 57%.

Footprint Analytics – DeFi TVL

Ако протоколът не може да издържи на натиска на бягството, той също ще бъде изправен пред същите рискове като институцията.

За потребителите

Когато активите на даден потребител бъдат ликвидирани, освен че той губи своите авоари, той е обект и на такси или санкции, начислени от платформата.

Обобщение

Както и традиционните финансови пазари, пазарите на криптовалути са също толкова циклични. Бичите пазари не продължават вечно, както и мечите пазари. На всеки етап е важно да бъдете предпазливи и да наблюдавате внимателно активите си, за да избегнете ликвидация, която може да доведе до загуби и спирала на смъртта.

В света на криптовалутите, придържайки се към правилата на интелигентните договори, не би ли трябвало устойчивата икономика да е такава?