Likvidace nastává, když obchodník není schopen splnit alokaci pozice s pákovým efektem a nemá dostatek prostředků na udržení obchodu v chodu.

V posledních několika měsících se likvidace staly vrcholem zpravodajského cyklu v kryptosvětě. V tomto článku vysvětlíme, co jsou likvidace v kontextu kryptoobchodů, včetně toho, jak k nim dochází a co můžete udělat, abyste se jim vyhnuli.

Co je to likvidace kryptoaktiv?

Likvidace je nucené uzavření celé počáteční maržové pozice nebo její části obchodníkem nebo věřitelem aktiv. K likvidaci dochází, když obchodník není schopen splnit alokaci pozice s pákovým efektem a nemá dostatek prostředků na udržení obchodu v chodu.

Pozice s pákovým efektem znamená použití stávajících aktiv jako zástavy pro úvěr nebo půjčení peněz a následné použití již zastavené jistiny a půjčených peněz ke společnému nákupu finančních produktů za účelem dosažení většího zisku.

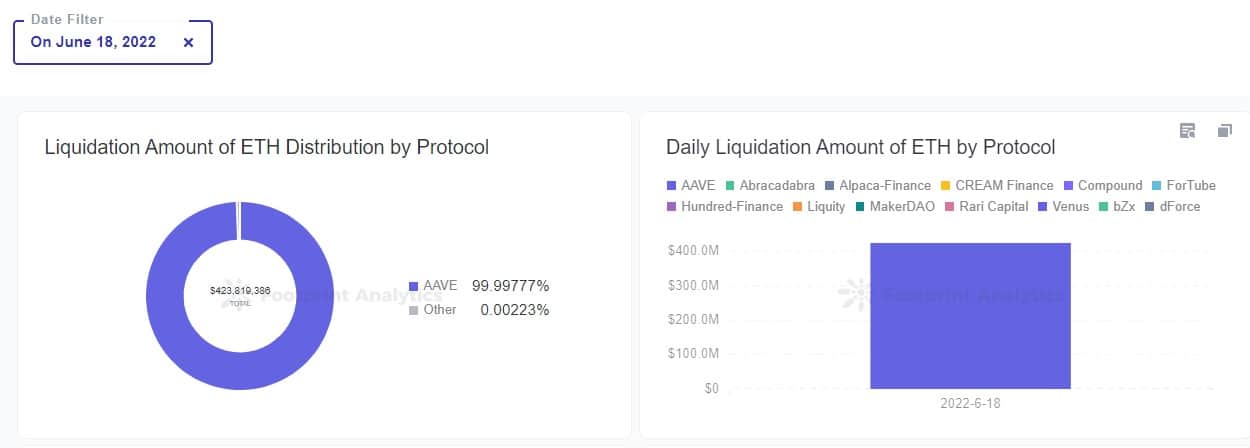

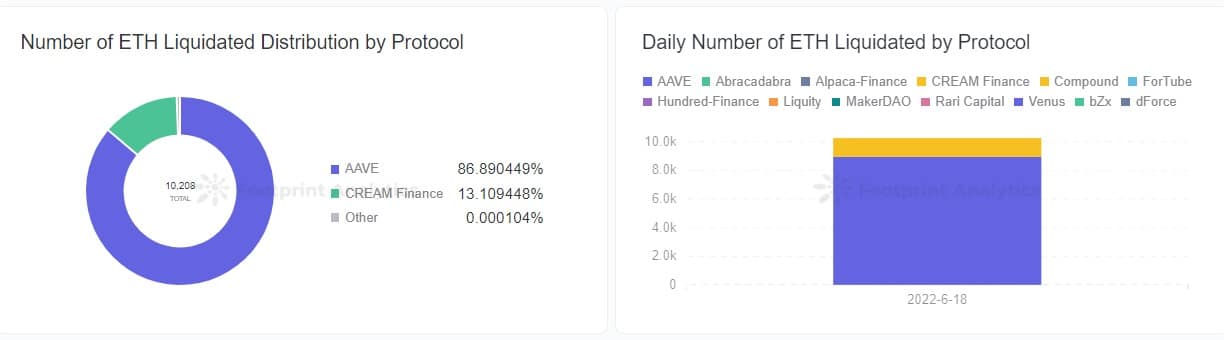

Většina úvěrových protokolů, například Aave, MakerDAO a Abracadabra, má likvidační funkci. Podle údajů společnosti Footprint Analytics došlo 18. června, kdy cena ETH klesla, na trhu DeFi k 13 likvidačním událostem. Ve stejný den úvěrové protokoly zlikvidovaly 10 208 ETH s likvidační částkou 424 milionů dolarů.

Footprint Analytics – částka likvidace ETH podle protokolů

Footprint Analytics – Počet likvidací ETH podle protokolů

S likvidací přicházejí likvidátoři. Velké instituce nebo investoři mohou likvidovaná aktiva koupit za zvýhodněnou cenu a prodat je na trhu, aby vydělali rozdíl.

Proč dochází k likvidacím kryptoměn?

V DeFi půjčování podílů probíhá tak, že uživatelé zastaví svá aktiva do výpůjčního protokolu výměnou za cílové aktivum a poté podruhé investují, aby získali další příjem. Jedná se v podstatě o derivát. V zájmu zachování dlouhodobé stability systému navrhne výpůjční protokol mechanismus likvidace, aby se snížilo riziko pro protokol.

Podívejme se na MakerDAO.

MakerDAO podporuje jako kolaterál různé měny, například ETH, USDC a TUSD, aby diverzifikoval riziko aktiv protokolu a upravil nabídku a poptávku DAI. MakerDAO stanovila míru sázky, což je nadměrná kolateralizace, ve výši 150 %. To určuje spouštěcí mechanismus pro likvidaci.

Zde je příklad:

Když je cena ETH 1 500 USD, dlužník vloží do protokolu MakerDAO 100 ETH (v hodnotě 150 000) a může si půjčit až 99 999 DAI při 150% sazbě sázek stanovené platformou. V tomto okamžiku je likvidační cena 1 500 USD.

Pokud cena ETH klesne pod 1 500 USD, ETH narazí na sázkovou sazbu a bude ohrožen likvidací ze strany platformy. Pokud dojde k jeho likvidaci, je to ekvivalentní tomu, že si dlužník koupí 100 ETH za 99 999 USD.

Pokud však dlužník nechce být rychle zlikvidován, existuje několik způsobů, jak riziko likvidace snížit.

- Půjčit si méně než 99 999 USD DAI.

- Vrátit půjčené DAI a poplatky před spuštěním likvidace.

- Pokračovat v sázení dalších ETH před spuštěním likvidace, čímž se sníží sazba sázek

Kromě nastavení 150% sazby zástav MakerDAO také nastavuje 13% pravidlo pokuty za likvidaci. Jinými slovy, dlužníci, kteří byli zlikvidováni, obdrží pouze 87 % svých doplňkových aktiv. Z pokuty připadnou 3 % likvidátorovi a 10 % platformě. Účelem tohoto mechanismu je povzbudit dlužníky, aby si hlídali svá zajišťovací aktiva a vyhnuli se tak likvidaci a pokutám.

Jak likvidace ovlivňují trh?

Když se kryptografickému trhu daří, jsou významné a těžké pozice institucí a velkých uživatelů „uklidňujícími pilulkami“ pro všechny investory. V současném klesajícím trendu se z bývalých propagátorů býčího trhu staly černé labutě seřazené do řady, z nichž každá drží derivátová aktiva, která lze zlikvidovat. Ještě děsivější je, že v transparentním systému on-chain je počet těchto kryptoaktiv vidět na první pohled.

Pro instituce

Jakmile dojde k jeho úplné likvidaci, mohlo by to kromě dalšího prodejního tlaku vyvolat řetězovou reakci souvisejících protokolů, institucí a dalších. Je to proto, že rozdíl ve ztrátě mezi úvěrovou pozicí a zajištěnými aktivy budou nuceny nést tyto protokoly a instituce, což je dostane do spirály smrti.

Například když stETH přestala fungovat, výrazně to zasáhlo instituci CeFi Celsius, což prohloubilo problémy s likviditou a způsobilo masivní run na uživatele. Instituce byla nucena prodávat stETH v reakci na poptávku uživatelů po odkupu jejich aktiv a nakonec nebyla schopna odolat tlaku a pozastavila výběry z účtů a převody. Společnost Three Arrows Capital zase drží ve společnosti Celsius rozsáhlou úvěrovou pozici a potíže společnosti Celsius s ochranou se rozhodně projeví na problému s napětím v aktivech společnosti Three Arrows Capital až do jejich kolapsu.

Pro protokoly DeFi

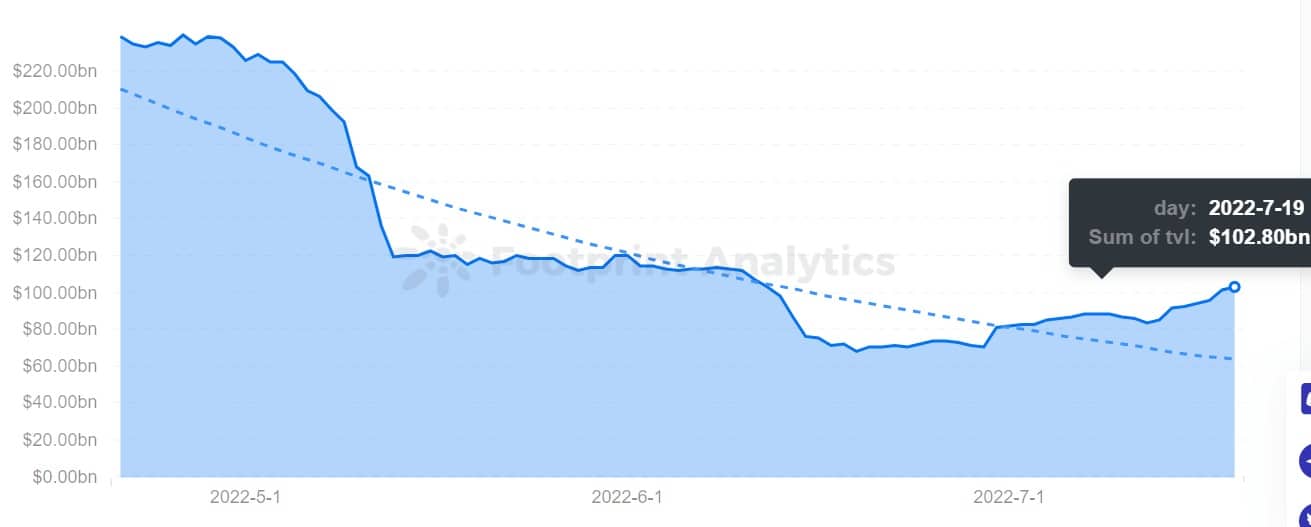

Pokud cena měny klesne a hodnota aktiv, na která uživatelé v platformě vsadili, klesne pod likvidační hranici (mechanismus nastavení likvidace se bude u jednotlivých platforem lišit), budou vsazená aktiva zlikvidována. Uživatelé budou samozřejmě riziková aktiva rychle prodávat, aby se při poklesu vyhnuli likvidaci. To má vliv i na TVL společnosti DeFi, která za posledních 90 dní zaznamenala pokles TVL o 57 %

Footprint Analytics – DeFi TVL

Pokud protokol nevydrží tlak běhu, bude také čelit stejným rizikům jako instituce.

Pro uživatele

Pokud jsou aktiva uživatele zlikvidována, kromě toho, že přijde o své podíly, podléhá také poplatkům nebo sankcím účtovaným platformou.

Souhrn

Stejně jako tradiční finanční trhy jsou i trhy kryptoměn cyklické. Býčí trhy netrvají věčně, stejně jako medvědí trhy. V každé fázi je důležité být obezřetný a pečlivě sledovat svá aktiva, abyste se vyhnuli likvidaci, která by mohla vést ke ztrátám a spirále smrti.

Neměla by být v krypto světě, dodržujícím pravidla chytrých kontraktů, odolná ekonomika právě taková?