Footprint Analytics e DeGame hanno pubblicato il Rapporto sull’industria GameFi del primo trimestre 2022, che fornisce uno sguardo completo sulle prestazioni del settore durante l’ultimo trimestre.

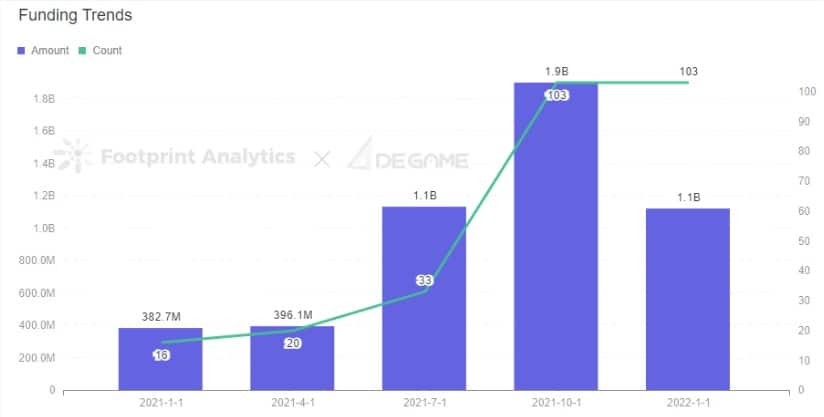

Il mercato delle criptovalute ha registrato un calo significativo nel 2022, ma non tutti i settori hanno affrontato la stessa traiettoria. Nel 2022, il mercato dei finanziamenti si è dimostrato molto attivo, con un afflusso di capitali nel settore GameFi a un ritmo senza precedenti. L’importo complessivo dei finanziamenti del Q1 della GameFi è aumentato del 194,19% rispetto all’anno precedente, con i progetti di gioco in fase di avviamento fortemente perseguiti dai capitali e l’evoluzione positiva del settore.

Nel suo rapporto, Footprint Analytics, la piattaforma di analisi dei dati visivi, e DeGame, una piattaforma di infrastrutture di gioco Web 3.0 NFT, hanno fornito un’analisi completa delle prestazioni del settore GameFi nel primo trimestre del 2022.

In esso si parla di:

- Dati e tendenze del mercato complessivo

- Prestazioni legate al gioco su varie blockchain

- Sviluppi di investimenti e finanziamenti,

- Uno sguardo dettagliato su STEPN, il progetto più importante del trimestre

Ecco i punti chiave da conoscere sugli avvenimenti del settore GameFi nell’ultimo trimestre.

I. Il mercato della GameFi è stato stabile

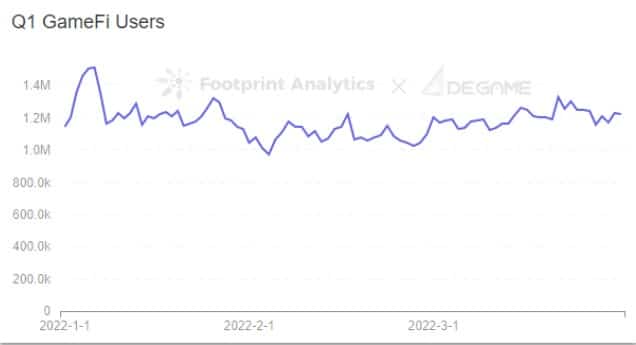

La capitalizzazione di mercato totale di tutti i token GameFi è scesa del 15% nel 1° trimestre a causa dell’andamento del mercato, correlato alle fluttuazioni della capitalizzazione di mercato del BTC. Tuttavia, il numero totale di utenti di GameFi è rimasto più o meno lo stesso del 2021 Q4, con circa 1,2 milioni.

Footprint Analytics & DeGame – Q1 GameFi Users

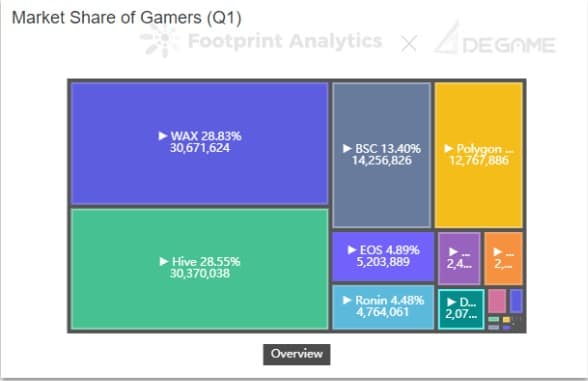

Il volume totale delle transazioni dei progetti GameFi in tutte le catene nel 1° trimestre è stato di 6,322 miliardi di dollari. Le prime tre catene per volume di transazioni di GameFi sono state WAX, Hive e BSC. WAX è in testa, con il 77,7% del volume totale di gioco di ogni catena combinata.

Il volume di transazioni giornaliero ha raggiunto un picco di 205,8 milioni di dollari il 9 gennaio e poi è diminuito.

II. Molte catene rimangono non diversificate

Nel 1° trimestre, la maggior parte delle catene ha continuato a essere dominata in termini di utenti da un unico grande progetto di successo. BSC ed Ethereum fanno eccezione a questa tendenza e presentano una distribuzione relativamente uniforme.

Footprint Analytics & DeGame – Market Share of Gamers (Q1)

Ecco alcuni di questi ecosistemi sbilanciati e i rispettivi giochi di testa:

- Wax: Mondi alieni (100% degli utenti totali)

- Hive: Splinterlands (99,9% degli utenti totali)

- Ronin: Axie (100% degli utenti)

- EOS: Upland (94,1% degli utenti)

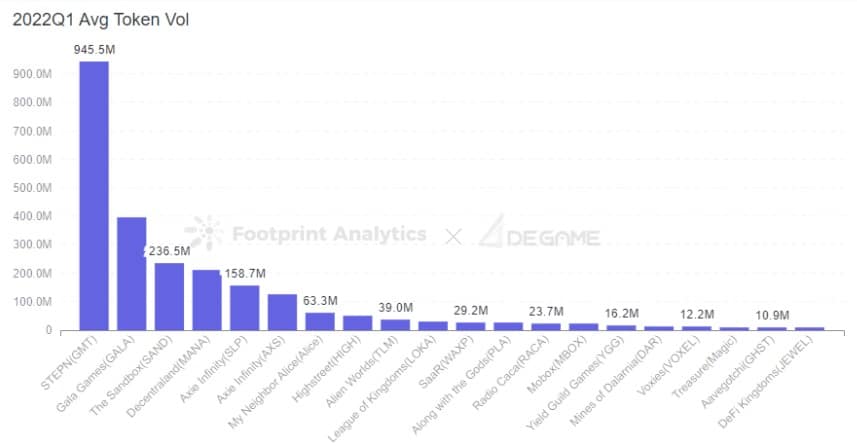

III. 2022 Q1 Liquidità dei gettoni di gioco

Nel 1° trimestre del 2022, il 20%-30% dei token quotati sulle borse centralizzate erano token del progetto GameFi, e il volume di scambi dei token dei giochi di testa è estremamente elevato, occupando la maggior parte della quota di mercato.

Footprint Analytics & DeGame – 2022Q1 Avg Token Vol

Il progetto con il più alto volume giornaliero di scambi di token è stato STEPN, il cui token di governance, GMT, ha registrato un volume medio giornaliero di scambi di quasi 100 milioni di dollari ed è stata la catena più performante in termini di realizzazione della liquidità dei token. Seguono Gala Games, The Sandbox e Decentraland.

IV. 2022 Gli investimenti di GameFi nel primo trimestre sono aumentati del 194,19% a/a

Il mercato GameFi ha registrato un aumento del 194,19% dei finanziamenti nel Q1 rispetto ai dati dello scorso anno e un calo del 40,78% su base stagionale. Tra tutte le categorie di progetti, i giochi indie – quei videogiochi tipicamente creati da singoli individui o da piccoli team di sviluppo – sono stati in prima linea sia in termini di numero che di importo dei finanziamenti rispetto a qualsiasi altra categoria di progetti GameFi.

Footprint Analytics & DeGame – Funding Trends

Nel Q1 ci sono stati più seed round di qualsiasi altro tipo per GameFi, mentre i round strategici hanno raccolto il maggior numero di fondi. I progetti su Polygon hanno ricevuto il maggior numero di finanziamenti in termini di importo e quantità, e Animoca Brands è stata l’istituzione di investimento più attiva.

STEPN ha dominato il trimestre con un gameplay innovativo

V. STEPN

STEPN, un’applicazione GameFi move-to-earn costruita su Solana, è stata lanciata ufficialmente a gennaio e a febbraio ha raggiunto le 21.000 attività giornaliere e le 66.000 attività mensili degli utenti, un ritmo velocissimo.

Dal lancio di gennaio, il numero di nuovi utenti che effettuano ricariche giornaliere è cresciuto e il tasso di crescita si è accelerato, con gli attuali utenti che effettuano ricariche giornaliere che si aggirano intorno alle 5-8K unità. Gli importi giornalieri in entrata e in uscita del portafoglio ufficiale GST raggiungono i 10 milioni di USD, con prelievi e depositi giornalieri che hanno registrato un aumento costante e significativo alla fine di marzo. Tuttavia, l’afflusso e il deflusso netto sono stati in equilibrio dinamico.

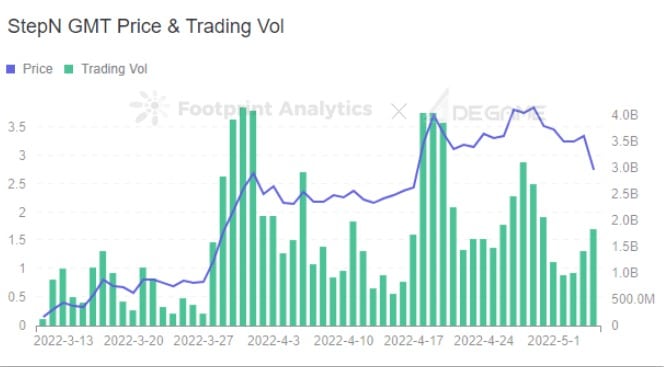

Footprint Analytics & DeGame – STEPN GMT Price & Trading Vol

Conclusione:

Anche se può sembrare che GameFi sia in una bolla, i dati del 1° trimestre indicano che il settore è stato relativamente forte rispetto all’intero settore delle criptovalute. Il market cap dei progetti di gioco è rimasto stabile, la liquidità dei token è aumentata e i VC hanno continuato a mostrare un interesse significativo per i nuovi progetti. Inoltre, i nuovi casi d’uso sotto forma di move-to-earn hanno aperto la possibilità di un’adozione più diffusa dei GameFi.

Tuttavia, molte catene hanno ancora difficoltà a diversificare il proprio ecosistema, il che può rappresentare un rischio sistemico sia per la catena che per i progetti GameFi che dipendono da essa.

Per comprendere meglio ciascuna di queste tendenze, leggete il rapporto completo sul settore GameFi del primo trimestre 2022 di Footprint Analytics e DeGame.