Footprint Analytics und DeGame haben den GameFi Industry Report 2022 Q1 veröffentlicht, der einen umfassenden Einblick in die Performance der Branche im letzten Quartal gibt.

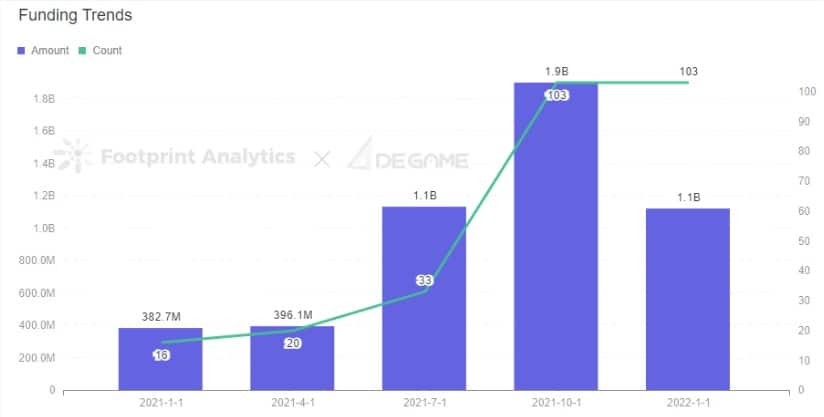

Der Kryptomarkt verzeichnete im Jahr 2022 einen deutlichen Rückgang, aber nicht alle Sektoren waren mit der gleichen Entwicklung konfrontiert. Im Jahr 2022 hat sich der Finanzierungsmarkt als sehr aktiv erwiesen, wobei Kapital in einem noch nie dagewesenen Ausmaß in die GameFi-Branche geflossen ist. Die Gesamtsumme der Finanzierungen im ersten Quartal des Jahres stieg im Vergleich zum Vorjahr um 194,19 %, wobei Start-up-Spieleprojekte vom Kapital heiß begehrt sind und sich die Branche positiv entwickelt.

Footprint Analytics, die visuelle Datenanalyseplattform, und DeGame, eine Web 3.0 NFT-Spieleinfrastrukturplattform, haben in ihrem Bericht einen umfassenden Blick auf die Entwicklung der GameFi-Branche im ersten Quartal 2022 geworfen.

Darin behandeln sie:

- Gesamtmarktdaten und Trends

- GameFi-bezogene Leistung auf verschiedenen Blockchains

- Investitions- und Finanzierungsentwicklungen,

- Ein detaillierter Blick auf STEPN, das größte Projekt des Quartals

Hier sind die wichtigsten Punkte, die Sie über die Geschehnisse in der GameFi-Branche im letzten Quartal wissen müssen

I. Der GameFi-Markt war stabil

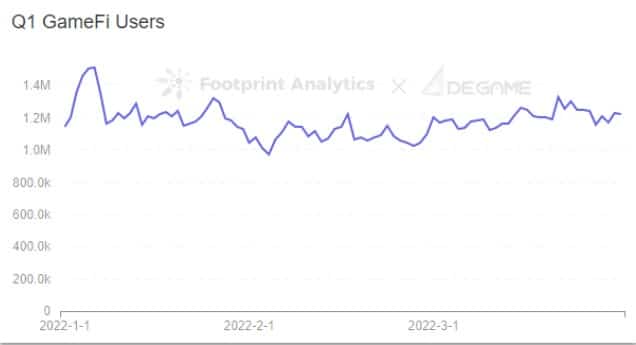

Die Gesamtmarktkapitalisierung aller GameFi-Token fiel im ersten Quartal um 15 % aufgrund von Markttrends, die mit Schwankungen der BTC-Marktkapitalisierung korrelierten. Die Gesamtzahl der GameFi-Nutzer blieb jedoch mit rund 1,2 Millionen ungefähr gleich wie im Jahr 2021 Q4.

Footprint Analytics & DeGame – Q1 GameFi Users

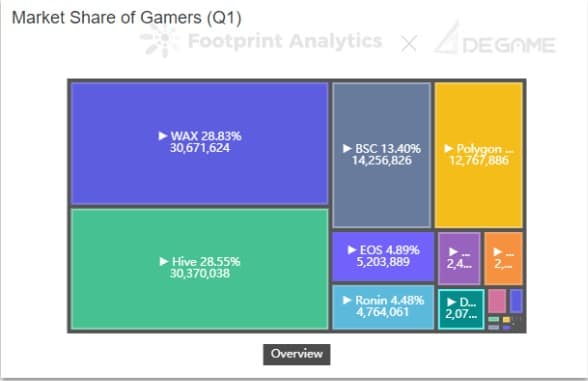

Das gesamte Transaktionsvolumen von GameFi-Projekten über alle Ketten hinweg betrug in Q1 6,322 Milliarden Dollar. Die drei führenden Ketten nach Transaktionsvolumen von GameFi waren WAX, Hive und BSC. WAX liegt mit einem Anteil von 77,7 % am gesamten Spielvolumen aller Ketten zusammen an der Spitze.

Das tägliche Handelsvolumen erreichte am 9. Januar einen Höchststand von 205,8 Millionen Dollar und ging danach zurück.

II. Viele Ketten bleiben undiversifiziert

Im ersten Quartal wurden die meisten Chains in Bezug auf die Nutzerzahlen weiterhin von einem einzigen großen, erfolgreichen Projekt dominiert. BSC und Ethereum sind Ausnahmen von diesem Trend und weisen eine relativ gleichmäßige Verteilung auf.

Footprint Analytics & DeGame – Market Share of Gamers (Q1)

Hier sind einige dieser unausgewogenen Ökosysteme und ihre jeweiligen Kopfspiele:

- Wax: Alien Worlds (100% der Gesamtnutzer)

- Hive: Splinterlands (99,9% der Gesamtnutzer)

- Ronin: Axie (100% der Benutzer)

- EOS: Upland (94,1% der Nutzer)

III. 2022 Q1 Game Token Liquidität

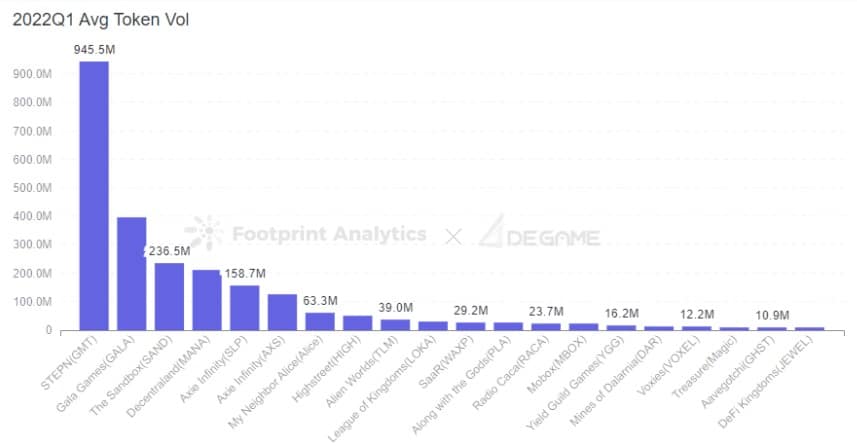

In Q1 2022 waren 20 bis 30 % der an zentralen Börsen notierten Token GameFi-Projekt-Token, und das Handelsvolumen der Head-Game-Token ist extrem hoch und nimmt den Großteil des Marktanteils ein

Footprint Analytics & DeGame – 2022Q1 Avg Token Vol

Das Projekt mit dem höchsten täglichen Token-Handelsvolumen war STEPN, dessen Governance-Token GMT ein durchschnittliches tägliches Handelsvolumen von fast 100 Mio. USD aufwies und die beste Leistung in Bezug auf die Token-Liquiditätsrealisierung erzielte. Es folgten Gala Games, The Sandbox und Decentraland.

IV. 2022 Q1 GameFi Investment Sprung um 194,19% YoY

Der GameFi-Markt verzeichnete in Q1 einen Anstieg der Finanzierung um 194,19 % im Vergleich zu den Daten des Vorjahres und einen Rückgang von 40,78 % im Jahresvergleich. Von allen Projektkategorien waren Indie-Spiele – also Videospiele, die typischerweise von Einzelpersonen oder kleineren Entwicklerteams entwickelt werden – sowohl in Bezug auf die Anzahl als auch auf die Höhe der Finanzierungen führend im Vergleich zu allen anderen GameFi-Projektkategorien.

Footprint Analytics & DeGame – Funding Trends

Für GameFi gab es in Q1 mehr Seed-Runden als jede andere Art, während strategische Runden die meisten Mittel einbrachten. Projekte auf Polygon erhielten die meisten Finanzmittel in Höhe und Menge, und Animoca Brands war die aktivste Investmentinstitution.

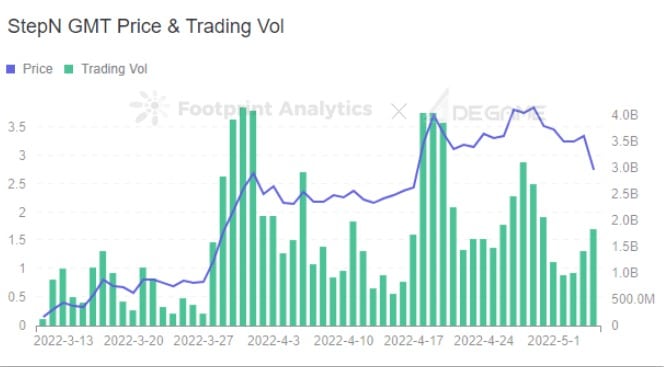

V. STEPN dominierte das Quartal mit innovativem Gameplay

STEPN, eine auf Solana aufbauende GameFi-App, wurde im Januar offiziell gestartet und erreichte im Februar 21.000 tägliche und 66.000 monatliche Nutzeraktivitäten, was sehr schnell ist.

Seit dem Start im Januar ist die Zahl der neuen täglichen Top-up-Nutzer gestiegen, und die Wachstumsrate hat sich beschleunigt, wobei die Zahl der täglichen Top-up-Nutzer derzeit bei etwa 5-8K liegt. Die täglichen Ein- und Auszahlungen der offiziellen Geldbörse GST erreichen 10 Millionen USD, wobei die täglichen Abhebungen und Einzahlungen Ende März stufenweise und deutlich anstiegen. Die Nettozu- und -abflüsse hielten sich jedoch dynamisch die Waage.

Footprint Analytics & DeGame – STEPN GMT Price & Trading Vol

Abschluss:

Auch wenn es den Anschein hat, dass sich GameFi in einer Blase befindet, zeigen die Daten aus dem ersten Quartal, dass der Sektor im Vergleich zur gesamten Kryptoindustrie relativ stark war. Die Marktkapitalisierung von Gaming-Projekten war stabil, die Token-Liquidität nahm zu, und VCs zeigten weiterhin großes Interesse an neuen Projekten. Darüber hinaus haben neue Anwendungsfälle in Form von „move-to-earn“ die Möglichkeit für eine breitere Akzeptanz von GameFi eröffnet.

Viele Ketten haben jedoch immer noch Schwierigkeiten, ihr Ökosystem zu diversifizieren, was ein systemisches Risiko sowohl für die Kette als auch für die von ihr abhängigen Head-GameFi-Projekte darstellen kann.

Um jeden dieser Trends besser zu verstehen, lesen Sie den vollständigen 2022 Q1 GameFi Industry Report von Footprint Analytics und DeGame.