Footprint AnalyticsとDeGameは、前四半期の業界パフォーマンスを包括的に見ることができる「2022 Q1 GameFi Industry Report」を発表した

。

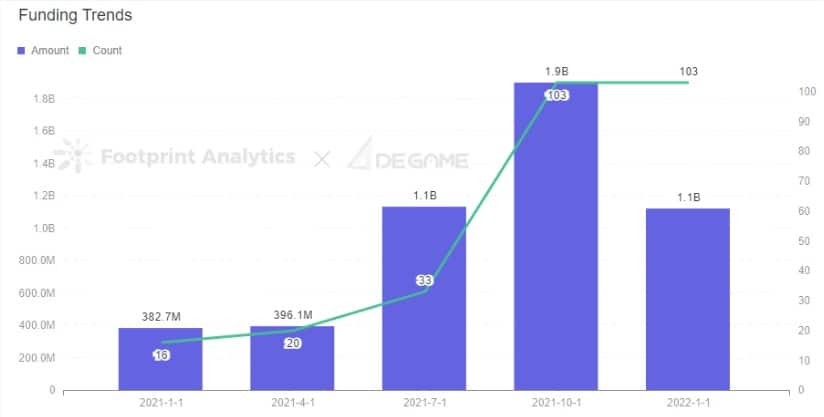

2022年、暗号市場は大幅な落ち込みを見せましたが、すべてのセクターが同じ軌道に直面したわけではありません。2022年、資金調達市場は非常に活発であることを示しており、GameFi業界には前例のない速度で資本が流れ込んでいます。ゲームファイ全体の第1四半期の資金調達額は前年同期比194.19%増となり、スタートアップのゲームプロジェクトが資本に熱く追いかけられ、業界はポジティブに発展しています。

ビジュアルデータ分析プラットフォームのFootprint AnalyticsとWeb 3.0 NFTゲーム基盤プラットフォームのDeGameは、レポートの中で、2022年第1四半期のGameFi業界のパフォーマンスを包括的に紹介しています。

その中で、以下の内容を取り上げています:

- 市場全体のデータおよびトレンド

- 各種ブロックチェーンにおけるGameFi関連のパフォーマンス

- 投資・資金調達の動き。

- 今期最大のプロジェクトであるSTEPNを詳しく紹介

前四半期のGameFi業界の動きから、必ず知っておきたいポイントをご紹介します。

I. GameFiの市場は安定していた

。

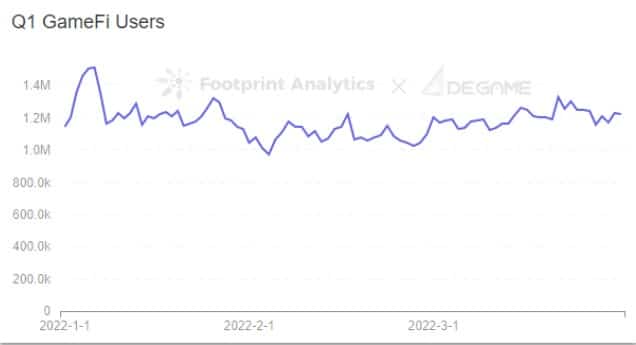

第1四半期に全GameFiトークンの時価総額は、BTC時価総額の変動と相関する市場動向により15%減少しました。しかし、GameFiの総ユーザー数は2021年第4四半期とほぼ同じ約120万人にとどまりました

。

Footprint Analytics &; DeGame – Q1 GameFi Users

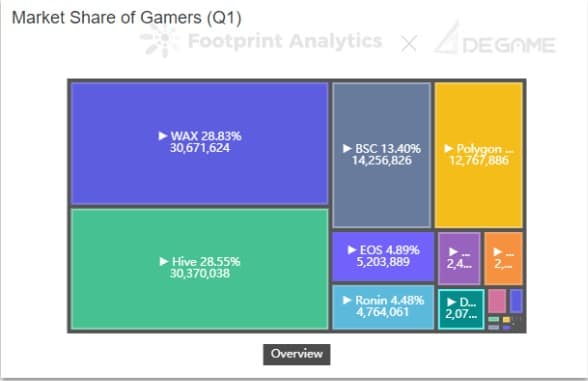

第1四半期のGameFiプロジェクトのトランザクション量は全チェーン合計で63億2200万ドルでした。GameFiによるトランザクション量の上位3チェーンは、WAX、Hive、BSCでした。WAXが首位で、各チェーンを合わせた総ゲームボリュームの77.7%を占めている。

1日の取引量は、1月9日の2億580万ドルをピークに減少している

。

II. 多くのチェーンは分散化されていないまま

。

第1四半期、ほとんどのチェーンは、単一の大規模で成功したプロジェクトによってユーザーの面で支配され続けています。BSCとEthereumはこの傾向の例外で、比較的均等に分布しています。

Footprint Analytics &; DeGame – Market Share of Gamers (Q1)

以下は、それらのアンバランスな生態系とそれぞれの頭脳戦です:

- ワックス。エイリアンワールド(全ユーザーの100%)。

- Hive: スプリンターランド(総ユーザー数の99.9)

- 浪人:アッキー(総ユーザー数:100)

- eos。アップランド(ユーザーの94.1%)

III. 2022年第1四半期ゲームトークン流動性

。

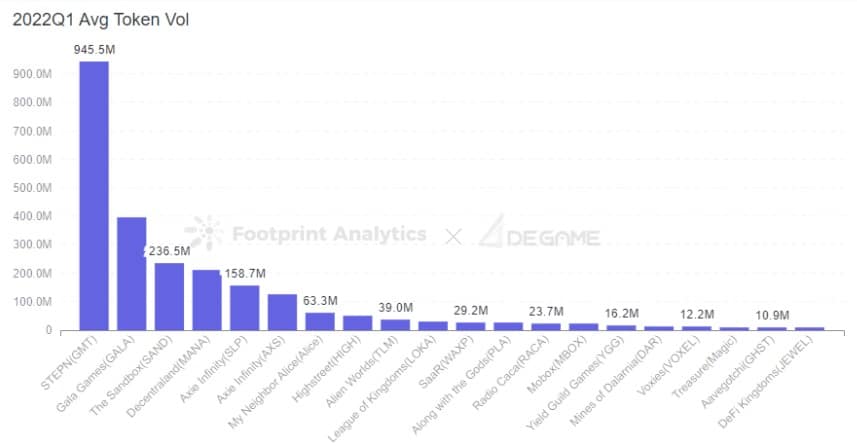

2022年第1四半期、集中型取引所に上場されたトークンの20%~30%がGameFiプロジェクトトークンで、ヘッドゲームトークンの取引量が極めて多く、市場シェアの大半を占めている

。

Footprint Analytics &; DeGame – 2022Q1 Avg Token Vol

1日のトークン取引量が最も多かったプロジェクトはSTEPNで、ガバナンストークンのGMTは1日の平均取引量が約1億ドルで、トークン流動性の実現という点で最もパフォーマンスの高いチェーンとなりました。以下、Gala Games、The Sandbox、Decentralandと続きました。

IV. 2022年第1四半期GameFi投資額は前年同期比194.19%増で急増

。

GameFi市場の第1四半期の資金調達額は、昨年のデータと比較して194.19%増加し、前シーズン比では40.78%減少しています。全てのプロジェクトカテゴリーの中で、インディーゲーム(個人または小規模な開発チームによって制作されるビデオゲーム)は、GameFiプロジェクトの他のカテゴリーよりも、資金調達の件数と金額の両方で最前線にありました

。

フットプリントアナリティクス &; DeGame – Funding Trends

GameFiの第1四半期はシードラウンドが他の種類よりも多く、一方、戦略ラウンドが最も多くの資金を調達しています。Polygonのプロジェクトは金額、数量ともに最も多くの資金を獲得し、Animoca Brandsは最も活発な投資機関であった。

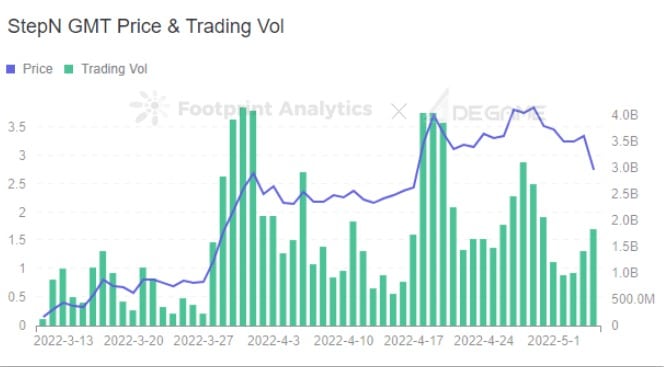

V. STEPNは革新的なゲームプレイで四半期を支配しました

。

Solana上に構築された移動型GameFiアプリ「

STEPN」は、1月に正式ローンチし、2月にはデイリー21K、月間66Kのユーザーアクティビティを達成し、超高速で推移しています。

1月のローンチ以降、新規のデイリートップアップユーザーが増え続け、その成長スピードは加速し、現在のデイリートップアップユーザーは5~8K程度となっています。公式ウォレットGSTの1日の入出金額は1000万米ドルに達し、3月末には1日の出金額と入金額が段階的に大きく上昇していることが確認されています。しかし、純流入と純出入はダイナミックなバランスで推移しています。

Footprint Analytics &; DeGame – STEPN GMT Price &; Trading Vol

結論:

GameFiがバブルにあるように見えるかもしれませんが、Q1のデータは、このセクターがより大きな暗号産業と比較して比較的堅調であることを示しています。ゲームプロジェクトの時価総額は安定しており、トークンの流動性は増加し、VCは引き続き新しいプロジェクトに大きな関心を示しています。さらに、ムーブ・トゥ・アーンのような新しいユースケースにより、GameFiがより広く採用される可能性が出てきました。

しかし、多くのチェーンは依然としてエコシステムの多様化に直面しており、チェーンとチェーンに依存するヘッドGameFiプロジェクトの両方にシステミックリスクをもたらす可能性があります。

これらの各傾向をより深く理解するために、フットプリント・アナリティクスとデゲームによる2022年第1四半期GameFi産業レポート全文をお読みください。