Footprint Analytics i DeGame, opublikowały 2022 Q1 GameFi Industry Report, zapewniając kompleksowe spojrzenie na wyniki branży w ostatnim kwartale.

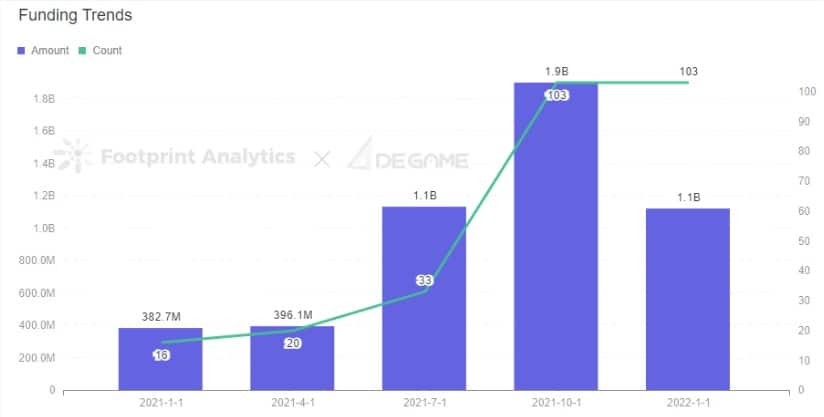

Rynek kryptowalut odnotował znaczny spadek w 2022 roku, ale nie wszystkie sektory miały taką samą trajektorię. W 2022 r. rynek finansowania okazał się bardzo aktywny, a kapitał napłynął do branży GameFi w niespotykanym dotąd tempie. Ogólna kwota finansowania w pierwszym kwartale w GameFi wzrosła o 194,19% w porównaniu z rokiem poprzednim, co świadczy o tym, że nowe projekty w dziedzinie gier cieszą się dużym zainteresowaniem kapitału, a branża rozwija się w pozytywnym kierunku.

W swoim raporcie Footprint Analytics, platforma analizy danych wizualnych, oraz DeGame, platforma infrastruktury gier Web 3.0 NFT, przedstawiły kompleksowe spojrzenie na wyniki branży GameFi w pierwszym kwartale 2022 roku.

Omawiają w nim:

- Ogólne dane i trendy rynkowe

- Wyniki związane z GameFi na różnych blockchainach

- Rozwój inwestycji i finansowania,

- Szczegółowe spojrzenie na STEPN, największy projekt tego kwartału

Oto kluczowe punkty, które musisz znać z wydarzeń w branży GameFi w ostatnim kwartale

I. Rynek GameFi był stabilny

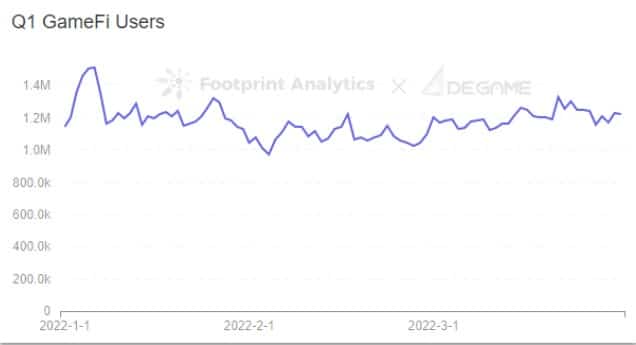

Całkowita kapitalizacja rynkowa wszystkich tokenów GameFi spadła w I kwartale o 15% z powodu trendów rynkowych, które skorelowane były z wahaniami kapitalizacji rynkowej BTC. Jednak całkowita liczba użytkowników GameFi pozostała mniej więcej taka sama jak w 2021 Q4 i wynosiła około 1,2 miliona.

Footprint Analytics & DeGame – Q1 GameFi Users

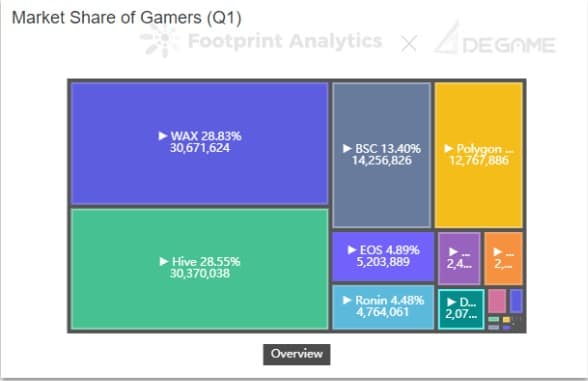

Łączny wolumen transakcji w projektach GameFi we wszystkich sieciach w I kwartale wyniósł 6,322 miliarda dolarów. W pierwszej trójce sieci pod względem wolumenu transakcji z GameFi znalazły się WAX, Hive i BSC. Na czele znajduje się WAX, na którego przypada 77,7% całkowitego wolumenu gier wszystkich sieci łącznie.

Dzienny wolumen transakcji osiągnął maksymalną wartość 205,8 mln USD w dniu 9 stycznia, a następnie spadł.

II. Wiele sieci pozostaje niezdywersyfikowanych

W I kwartale większość łańcuchów nadal była zdominowana pod względem liczby użytkowników przez jeden duży, udany projekt. BSC i Ethereum są wyjątkami od tego trendu i mają stosunkowo równomierną dystrybucję.

Footprint Analytics & DeGame – Market Share of Gamers (Q1)

Oto niektóre z tych niezrównoważonych ekosystemów i ich odpowiednie gry głowami:

- Wax: Alien Worlds (100% wszystkich użytkowników)

- Hive: Splinterlands (99,9% wszystkich użytkowników)

- Ronin: Axie (100% wszystkich użytkowników)

- EOS: Upland (94,1% użytkowników)

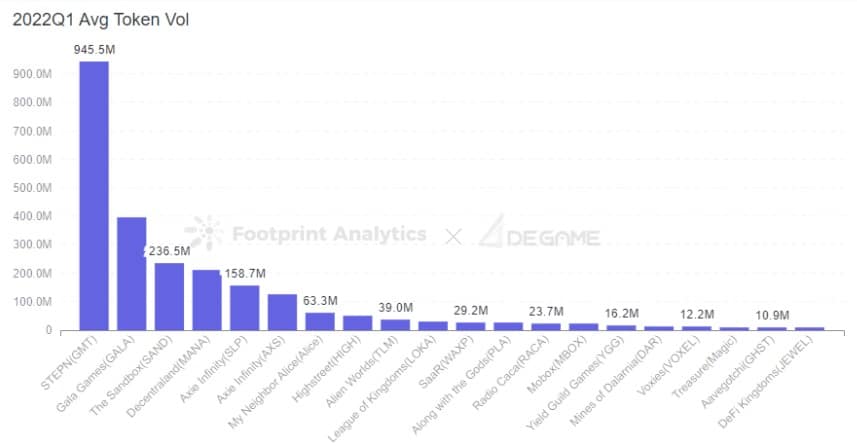

III. 2022 Q1 Płynność tokenów na gry

W I kwartale 2022 roku 20% do 30% tokenów notowanych na scentralizowanych giełdach stanowiły tokeny projektu GameFi, a wolumen obrotu tokenami gier głównych jest niezwykle wysoki, zajmując większość udziału w rynku.

Footprint Analytics & DeGame – 2022Q1 Avg Token Vol

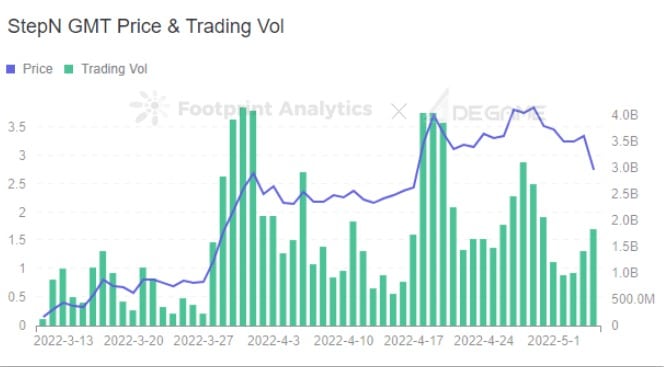

Projektem o najwyższym dziennym wolumenie obrotu tokenami był STEPN, którego token zarządzający, GMT, osiągnął średni dzienny wolumen obrotu w wysokości prawie 100 milionów dolarów i był najlepiej radzącym sobie łańcuchem pod względem realizacji płynności tokenów. Kolejne miejsca zajęły Gala Games, The Sandbox i Decentraland.

IV. 2022 Q1 Skok inwestycji w GameFi o 194,19% rok do roku

Rynek GameFi odnotował 194,19% wzrost finansowania w Q1 w porównaniu do danych z zeszłego roku oraz 40,78% spadek w ujęciu sezonowym. Spośród wszystkich kategorii projektów, gry indie – czyli gry wideo tworzone zazwyczaj przez pojedyncze osoby lub mniejsze zespoły deweloperskie – były w czołówce zarówno pod względem liczby, jak i wysokości finansowania, niż jakakolwiek inna kategoria projektów GameFi.

Footprint Analytics & DeGame – Funding Trends

W pierwszym kwartale GameFi miało więcej rund seed niż innych, natomiast najwięcej środków zebrano w rundach strategicznych. Projekty na Polygonie otrzymały największe ilościowo i kwotowo finansowanie, a Animoca Brands była najaktywniejszą instytucją inwestycyjną.

STEPN zdominował kwartał dzięki innowacyjnej rozgrywce

V.STEPN zdominował kwartał dzięki innowacyjnej rozgrywce

STEPN, aplikacja GameFi typu move-to-earn zbudowana na Solanie, została oficjalnie uruchomiona w styczniu i w lutym osiągnęła 21 tys. dziennych i 66 tys. miesięcznych aktywności użytkowników, co jest bardzo szybkim wynikiem.

Od momentu uruchomienia aplikacji w styczniu, liczba nowych użytkowników korzystających z dziennego doładowania rośnie, a tempo wzrostu jest coraz szybsze i obecnie liczba użytkowników korzystających z dziennego doładowania wynosi około 5-8 tysięcy. Dzienne wpływy i wypływy z oficjalnego portfela GST sięgają 10 mln USD, przy czym dzienne wypłaty i wpłaty wykazują stopniowy i znaczący wzrost pod koniec marca. Jednak napływ i odpływ netto pozostają w dynamicznej równowadze.

Footprint Analytics & DeGame – STEPN GMT Price & Trading Vol

Zakończenie:

Choć może się wydawać, że GameFi jest w bańce, dane z pierwszego kwartału wskazują, że sektor ten był stosunkowo silny w porównaniu z całą branżą kryptowalutową. Kapitalizacja rynkowa projektów gamingowych była stabilna, płynność tokenów wzrosła, a VC nadal wykazywały znaczące zainteresowanie nowymi projektami. Dodatkowo, nowe przypadki użycia w postaci move-to-earn otworzyły możliwość szerszej adopcji GameFi.

Jednak wiele sieci nadal ma trudności z dywersyfikacją swojego ekosystemu, co może stanowić ryzyko systemowe zarówno dla sieci, jak i dla głównych projektów GameFi, które są od nich zależne.

Aby lepiej zrozumieć każdy z tych trendów, zapoznaj się z pełnym raportem dotyczącym branży GameFi za I kwartał 2022 roku przygotowanym przez Footprint Analytics i DeGame.