Footprint Analytics и DeGame публикуваха доклада за индустрията на GameFi за първото тримесечие на 2022 г., който предоставя изчерпателен поглед върху представянето на индустрията през последното тримесечие.

Криптопазарът отбеляза значителен спад през 2022 г., но не всички сектори бяха изправени пред същата траектория. През 2022 г. пазарът на финансиране показа, че е много активен, като капиталът се влива в индустрията на GameFi с безпрецедентни темпове. Общият размер на финансирането на GameFi през първото тримесечие нарасна със 194,19% на годишна база, като стартиращите проекти за игри бяха горещо преследвани от капитали, а индустрията се развиваше положително.

В своя доклад Footprint Analytics, платформата за анализ на визуални данни, и DeGame, платформата за инфраструктура за игри Web 3.0 NFT, предоставиха цялостен поглед върху представянето на GameFi индустрията през първото тримесечие на 2022 г.

В него те обхващат:

- Общи пазарни данни и тенденции

- Свързаните с GameFi резултати на различни блокчейн вериги

- Развитие в областта на инвестициите и финансирането,

- Подробен поглед към STEPN, най-големия проект за тримесечието

Ето кои са основните моменти, които трябва да знаете от събитията в индустрията GameFi през последното тримесечие.

I. Пазарът на GameFi беше стабилен

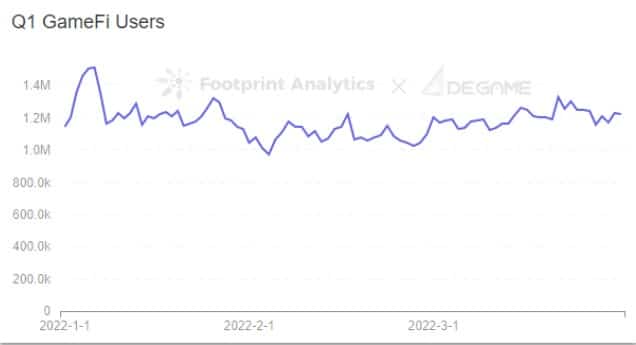

Общата пазарна капитализация на всички токени GameFi спадна с 15 % през първото тримесечие поради пазарните тенденции, които корелираха с колебанията в пазарната капитализация на BTC. Въпреки това общият брой на потребителите на GameFi остана приблизително същият като през четвъртото тримесечие на 2021 г. и възлизаше на около 1,2 млн. души

Footprint Analytics &; DeGame – Q1 GameFi Users

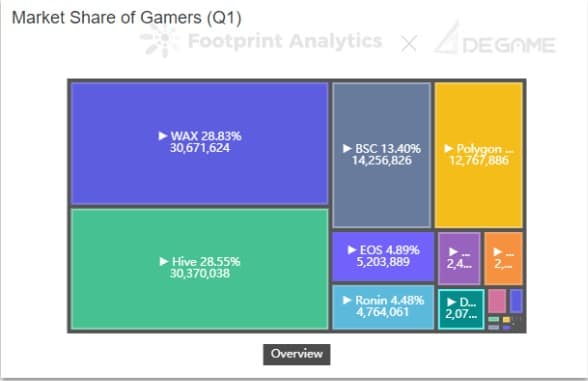

Общият обем на транзакциите по проектите GameFi във всички вериги през първото тримесечие е 6,322 млрд. долара. Трите най-големи вериги по обем на транзакциите от GameFi бяха WAX, Hive и BSC. WAX е начело, като на нея се падат 77,7% от общия обем на игрите на всяка верига заедно.

Дневният обем на сделките достигна връхната си точка от 205,8 млн. долара на 9 януари и след това спадна.

II. Много вериги остават недиверсифицирани

През първото тримесечие повечето вериги продължиха да бъдат доминирани по отношение на потребителите от един голям, успешен проект. BSC и Ethereum са изключения от тази тенденция и имат относително равномерно разпределение.

Footprint Analytics &; DeGame – Пазарен дял на геймърите (Q1)

Ето някои от тези небалансирани екосистеми и съответните им игри на главата:

- Wax: Чужди светове (100% от общия брой потребители)

- Hive: Splinterlands (99,9 % от общия брой потребители)

- Ronin: Axie (100% от потребителите)

- EOS: Upland (94,1% от потребителите)

III. Ликвидност на токените за игри през първото тримесечие на 2022 г.

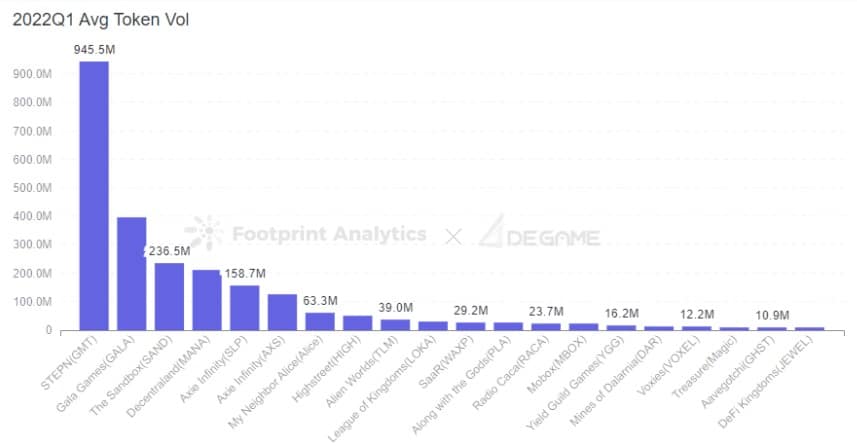

През първото тримесечие на 2022 г. 20-30 % от токените, регистрирани на централизирани борси, са токени на проекта GameFi, а обемът на търговията с токени за игри на глава е изключително висок и заема по-голямата част от пазарния дял.

Footprint Analytics &; DeGame – 2022Q1 Avg Token Vol

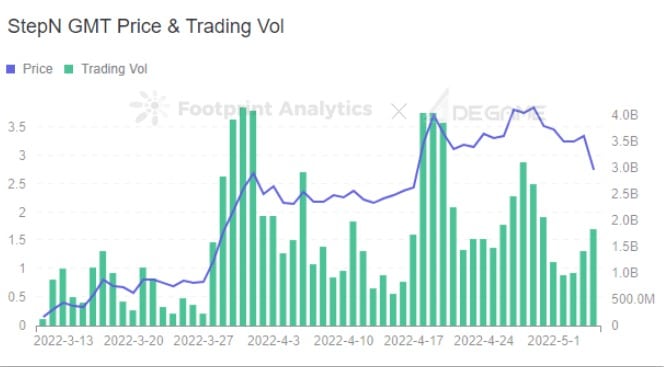

Проектът с най-голям дневен обем на търговия с токени беше STEPN, чийто управленски токен, GMT, имаше среден дневен обем на търговия от почти 100 млн. долара и беше най-добре представящата се верига по отношение на реализацията на ликвидност на токените. След него се наредиха Gala Games, The Sandbox и Decentraland.

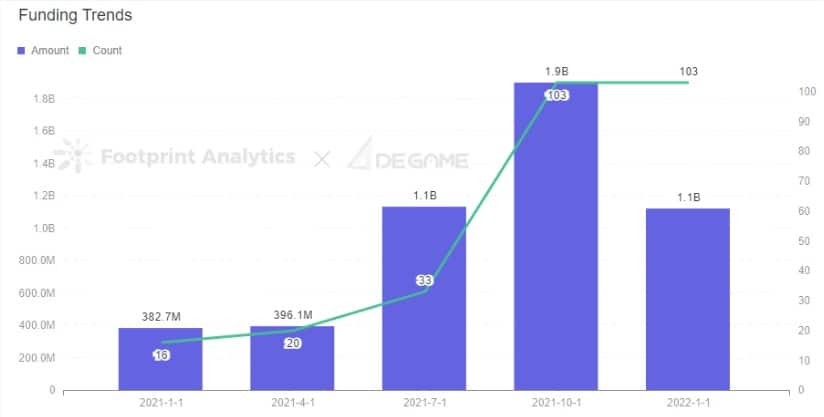

IV. Инвестициите в GameFi през първото тримесечие на 2022 г. скочиха със 194,19% на годишна база

Пазарът на GameFi отбеляза 194,19% увеличение на финансирането през първото тримесечие в сравнение с данните от миналата година и 40,78% спад на сезонна база. От всички категории проекти независимите игри – тези видеоигри, които обикновено се създават от отделни лица или по-малки екипи от разработчици – бяха на преден план както по отношение на броя, така и по отношение на размера на финансирането в сравнение с всяка друга категория проекти на GameFi.

Footprint Analytics &; DeGame – Тенденции във финансирането

През първото тримесечие за GameFi са проведени повече кръгове за първоначално финансиране от всеки друг вид, докато стратегическите кръгове са набрали най-много средства. Проектите на Polygon получиха най-много финансиране като сума и количество, а Animoca Brands беше най-активната инвестиционна институция.

V. STEPN доминираше през тримесечието с иновативен геймплей

STEPN, приложение GameFi за игра от типа move-to-earn, изградено върху Solana, стартира официално през януари и през февруари достигна 21 хил. дневни и 66 хил. месечни потребителски активности, което е супер бързо.

От стартирането му през януари броят на новите потребители с ежедневно зареждане нараства, а темпът на растеж се ускорява, като в момента броят на потребителите с ежедневно зареждане е около 5-8 хил. Официалният портфейл GST достига дневни входящи и изходящи суми от 10 млн. щатски долара, като в края на март дневните тегления и депозити показват стъпаловидно и значително нарастване. Въпреки това нетните входящи и изходящи потоци са в динамичен баланс.

Footprint Analytics &; DeGame – STEPN GMT Price & Trading Vol

Заключение:

Може да изглежда, че GameFi е в балон, данните от първото тримесечие показват, че секторът е сравнително силен в сравнение с по-голямата криптоиндустрия. Пазарната капитализация на гейминг проектите е била стабилна, ликвидността на токените се е увеличила, а VCs са продължили да проявяват значителен интерес към нови проекти. Освен това новите случаи на използване под формата на move-to-earn отвориха възможността за по-широко приемане на GameFi.

Въпреки това много вериги все още срещат трудности при диверсификацията на своята екосистема, което може да представлява системен риск както за веригата, така и за зависимите от нея главни GameFi проекти.

За да разберете по-добре всяка от тези тенденции, прочетете пълния доклад за индустрията GameFi за първото тримесечие на 2022 г. на Footprint Analytics и DeGame.