Footprint Analytics y DeGame, han publicado el informe de la industria de las GameFi del primer trimestre de 2022, en el que se ofrece una visión completa del rendimiento de la industria durante el último trimestre.

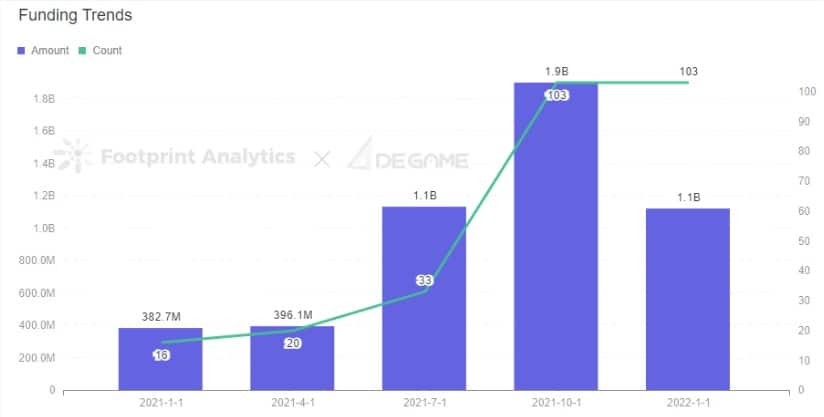

El mercado de las criptomonedas experimentó un importante descenso en 2022, pero no todos los sectores se enfrentaron a la misma trayectoria. En 2022, el mercado de financiación se ha mostrado muy activo, con capital que fluye hacia la industria de GameFi a un ritmo sin precedentes. El importe global de la financiación de la GameFi en el primer trimestre aumentó un 194,19% de un año a otro, con proyectos de juegos incipientes muy perseguidos por el capital y una evolución positiva del sector.

En su informe, Footprint Analytics, la plataforma de análisis de datos visuales, y DeGame, una plataforma de infraestructura de juegos NFT de la Web 3.0, han proporcionado una visión completa del rendimiento de la industria GameFi en el primer trimestre de 2022.

En él, cubren:

- Datos y tendencias generales del mercado

- Rendimiento relacionado con el juego en varias blockchains

- Evolución de la inversión y la financiación,

- Una mirada detallada a STEPN, el mayor proyecto del trimestre

Aquí están los puntos clave que debe conocer de los acontecimientos de la industria GameFi en el último trimestre.

I. El mercado de GameFi se mantuvo estable

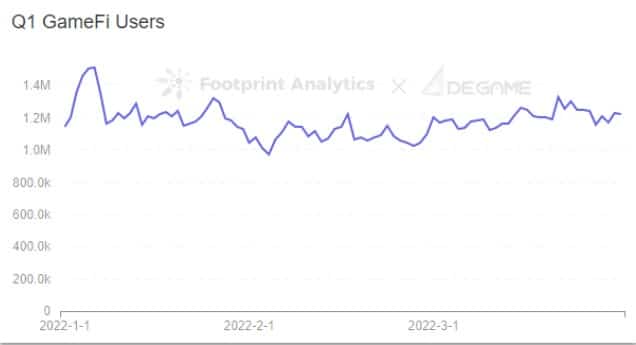

La capitalización total del mercado de todos los tokens GameFi cayó un 15% en el primer trimestre debido a las tendencias del mercado, que se correlacionaron con las fluctuaciones de la capitalización del mercado de BTC. Sin embargo, el número total de usuarios de GameFi se mantuvo más o menos igual que en el cuarto trimestre de 2021, en torno a 1,2 millones.

Footprint Analytics & DeGame – Q1 GameFi Users

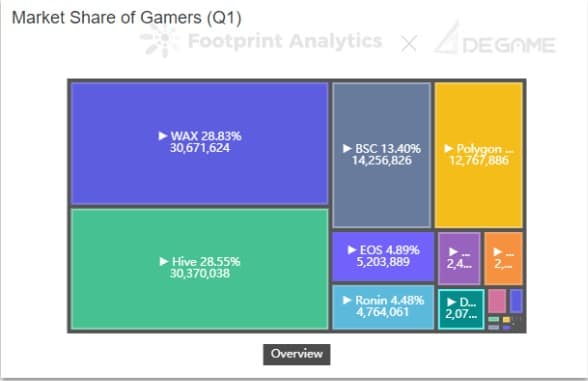

El volumen total de transacciones de proyectos GameFi en todas las cadenas en el primer trimestre fue de 6.322 millones de dólares. Las tres primeras cadenas por volumen de transacciones de GameFi fueron WAX, Hive y BSC. WAX está a la cabeza, con un 77,7% del volumen total de juegos de cada cadena combinada.

El volumen diario de transacciones alcanzó un máximo de 205,8 millones de dólares el 9 de enero y descendió después.

II. Muchas cadenas siguen sin diversificarse

En el primer trimestre, la mayoría de las cadenas siguieron dominadas en términos de usuarios por un único proyecto grande y exitoso. BSC y Ethereum son excepciones a esta tendencia y tienen una distribución relativamente uniforme.

Footprint Analytics & DeGame – Market Share of Gamers (Q1)

Aquí están algunos de esos ecosistemas desequilibrados y sus respectivos juegos de cabeza:

- Wax: Alien Worlds (100% del total de usuarios)

- Hive: Splinterlands (99,9% del total de usuarios)

- Ronin: Axie (100% de los usuarios)

- EOS: Upland (94,1% de los usuarios)

III. Liquidez de fichas de juego en el primer trimestre de 2022

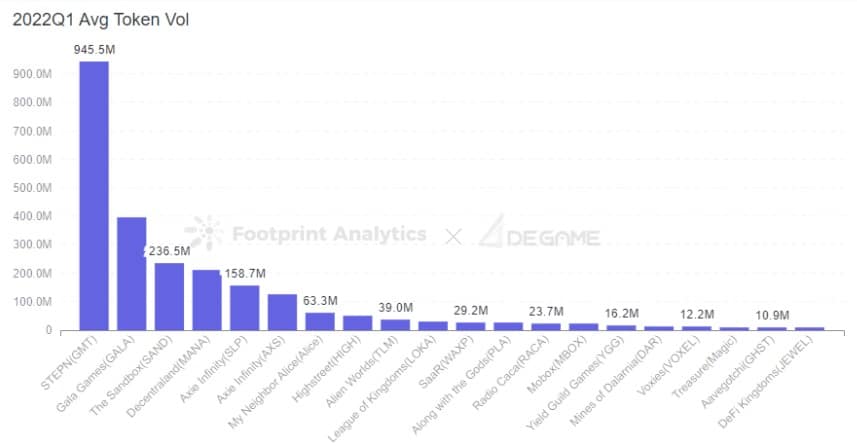

En el primer trimestre de 2022, entre el 20% y el 30% de los tokens cotizados en las bolsas centralizadas eran tokens del proyecto GameFi, y el volumen de negociación de los tokens de juegos de cabeza es extremadamente alto, ocupando la mayor parte de la cuota de mercado.

Footprint Analytics & DeGame – 2022Q1 Avg Token Vol

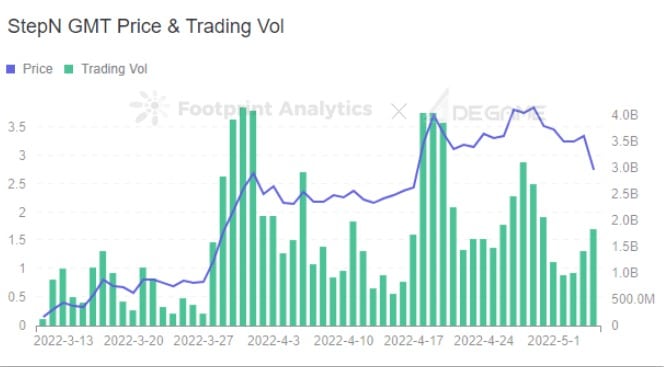

El proyecto con el mayor volumen diario de negociación de tokens fue STEPN, cuyo token de gobernanza, GMT, tuvo un volumen medio diario de negociación de casi 100 millones de dólares y fue la cadena con mejor rendimiento en términos de realización de liquidez de tokens. Le siguieron Gala Games, The Sandbox y Decentraland.

IV. La inversión en GameFi en el primer trimestre de 2022 se dispara un 194,19% interanual

El mercado de GameFi experimentó un aumento del 194,19% en la financiación del primer trimestre en comparación con los datos del año pasado y un descenso del 40,78% en términos intertemporales. De todas las categorías de proyectos, los juegos indie -aquellos videojuegos creados normalmente por individuos o equipos de desarrollo más pequeños- estuvieron a la cabeza tanto en número como en cantidad de financiación que cualquier otra categoría de proyectos GameFi.

Footprint Analytics & DeGame – Funding Trends

En el primer trimestre hubo más rondas de financiación inicial que de cualquier otro tipo para GameFi, mientras que las rondas estratégicas fueron las que más fondos recaudaron. Los proyectos de Polygon fueron los que recibieron más fondos en cantidad y cantidad, y Animoca Brands fue la institución de inversión más activa.

V. STEPN dominó el trimestre con un juego innovador

STEPN, una aplicación GameFi para mover y ganar construida sobre Solana, se lanzó oficialmente en enero y alcanzó 21K actividades diarias y 66K mensuales de usuarios en febrero, lo cual es súper rápido.

Desde su lanzamiento en enero, el número de nuevos usuarios de recarga diaria ha ido creciendo, y el ritmo de crecimiento se ha acelerado, con los actuales usuarios de recarga diaria en torno a 5-8K. Las entradas y salidas diarias del monedero oficial GST alcanzan los 10 millones de dólares, y las retiradas y depósitos diarios muestran un aumento escalonado y significativo a finales de marzo. Sin embargo, las entradas y salidas netas se han mantenido en un equilibrio dinámico.

Footprint Analytics & DeGame – STEPN GMT Price & Trading Vol

Conclusión:

Aunque pueda parecer que GameFi está en una burbuja, los datos del primer trimestre indican que el sector ha sido relativamente fuerte en comparación con la industria de las criptomonedas en general. La capitalización de mercado de los proyectos de juegos se mantuvo estable, la liquidez de los tokens aumentó, y los VCs continuaron mostrando un interés significativo en nuevos proyectos. Además, los nuevos casos de uso en forma de move-to-earn han abierto la posibilidad de una adopción más generalizada de GameFi.

Sin embargo, muchas cadenas siguen teniendo dificultades para diversificar su ecosistema, lo que puede suponer un riesgo sistémico tanto para la cadena como para los proyectos de GameFi principales que dependen de ellas.

Para entender mejor cada una de estas tendencias, lea el informe completo de la industria GameFi del primer trimestre de 2022 elaborado por Footprint Analytics y DeGame.