Footprint Analytics et DeGame ont publié le 2022 Q1 GameFi Industry Report, qui offre un aperçu complet des performances du secteur au cours du dernier trimestre.

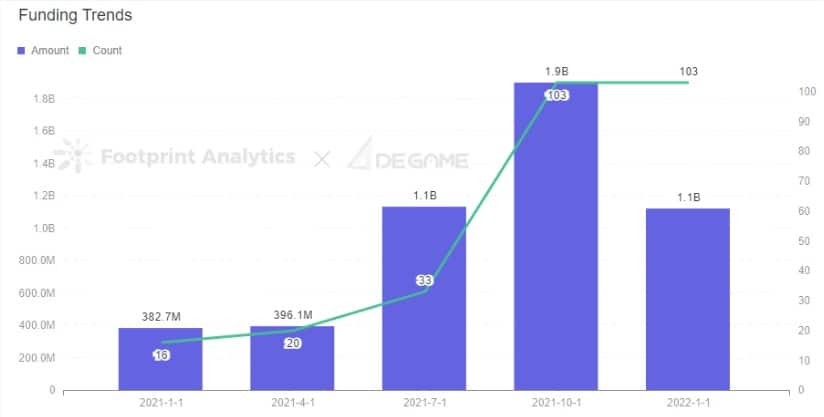

Le marché de la crypto a connu une baisse significative en 2022, mais tous les secteurs n’ont pas été confrontés à la même trajectoire. En 2022, le marché du financement s’est montré très actif, avec des capitaux affluant dans l’industrie du GameFi à un rythme sans précédent. Le montant global du financement du GameFi au premier trimestre a augmenté de 194,19 % par rapport à l’année précédente, les projets de jeux en démarrage étant vivement recherchés par les capitaux et l’industrie se développant positivement.

Dans son rapport, Footprint Analytics, la plateforme d’analyse de données visuelles, et DeGame, une plateforme d’infrastructure de jeu NFT Web 3.0, ont fourni un aperçu complet de la performance de l’industrie du GameFi au premier trimestre 2022.

Dans ce document, ils couvrent :

- Données et tendances globales du marché

- Les performances liées à GameFi sur diverses blockchains.

- Les développements en matière d’investissement et de financement,

- Un regard détaillé sur STEPN, le plus grand projet du trimestre

Voici les points clés que vous devez connaître de l’actualité de l’industrie du GameFi au cours du dernier trimestre.

I. Le marché du GameFi était stable

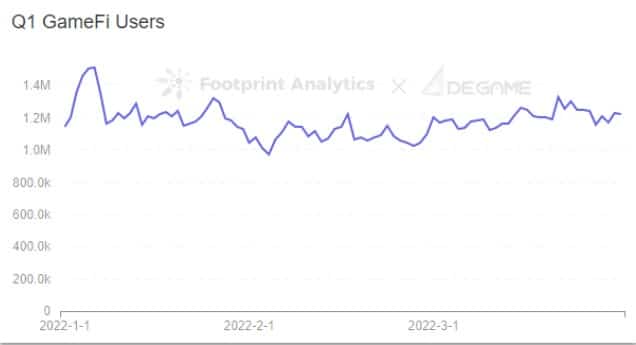

La capitalisation totale du marché de tous les jetons GameFi a chuté de 15 % au premier trimestre en raison des tendances du marché, qui sont en corrélation avec les fluctuations de la capitalisation du marché BTC. Cependant, le nombre total d’utilisateurs de GameFi est resté à peu près le même qu’au 4ème trimestre 2021, soit environ 1,2 million.

Footprint Analytics & ; DeGame – Q1 GameFi Users

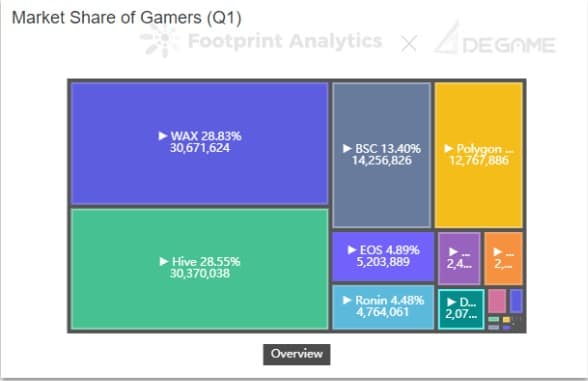

Le volume total de transactions des projets GameFi dans toutes les chaînes au 1er trimestre était de 6,322 milliards de dollars. Les trois premières chaînes par volume de transactions de GameFi sont WAX, Hive et BSC. WAX est en tête, représentant 77,7 % du volume total de jeu de chaque chaîne combinée.

Le volume de transactions quotidien a atteint un pic de 205,8 millions de dollars le 9 janvier et a diminué par la suite.

II. De nombreuses chaînes restent peu diversifiées

Au premier trimestre, la plupart des chaînes ont continué d’être dominées en termes d’utilisateurs par un seul grand projet à succès. BSC et Ethereum font exception à cette tendance et présentent une distribution relativement homogène.

Footprint Analytics & ; DeGame – Market Share of Gamers (Q1)

Voici quelques-uns de ces écosystèmes déséquilibrés et leurs jeux de tête respectifs:

- Wax : Alien Worlds (100% du total des utilisateurs)

- Hive : Splinterlands (99,9 % du nombre total d’utilisateurs)

- Ronin : Axie (100% des utilisateurs)

- EOS : Upland (94,1% des utilisateurs)

III. Liquidité des jetons de jeu pour le 1er trimestre 2022

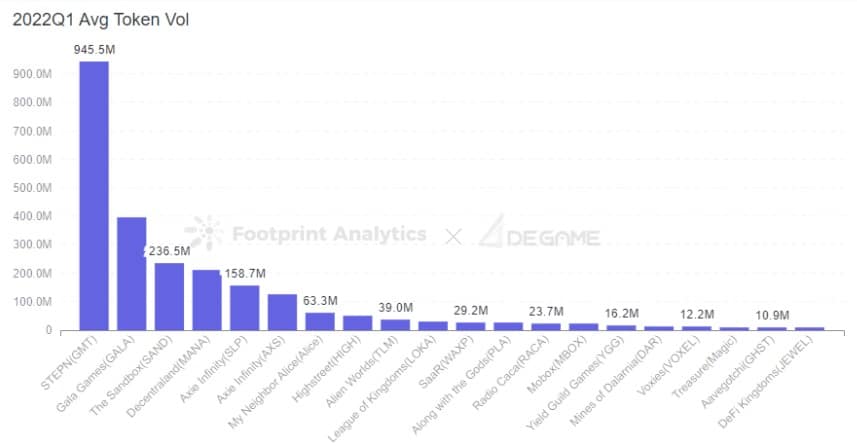

Au premier trimestre 2022, 20 à 30 % des jetons cotés sur les bourses centralisées étaient des jetons de projet GameFi, et le volume d’échange des jetons de jeu de tête est extrêmement élevé, occupant la majorité de la part de marché.

Footprint Analytics & ; DeGame – 2022Q1 Avg Token Vol

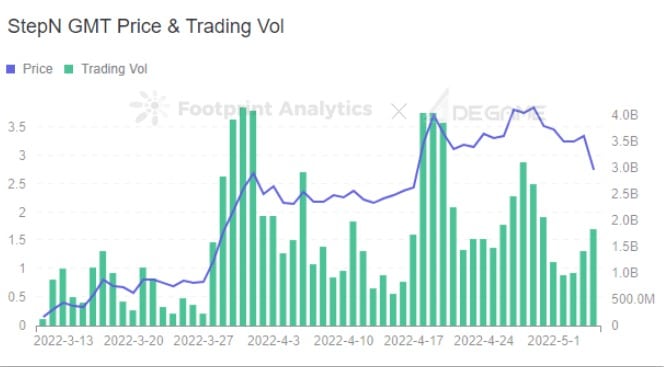

Le projet ayant le volume quotidien d’échange de jetons le plus élevé était STEPN, dont le jeton de gouvernance, GMT, avait un volume quotidien moyen d’échange de près de 100 millions de dollars et était la chaîne la plus performante en termes de réalisation de la liquidité des jetons. Elle était suivie par Gala Games, The Sandbox et Decentraland.

IV. 2022 Q1 Les investissements de GameFi ont augmenté de 194,19% par rapport à l’année précédente

Le marché du GameFi a connu une augmentation de 194,19% des financements au 1er trimestre par rapport aux données de l’année dernière et une baisse de 40,78% sur une base saisonnière. Parmi toutes les catégories de projets, les jeux indépendants, c’est-à-dire les jeux vidéo généralement créés par des individus ou de petites équipes de développement, ont été les plus importants en termes de nombre et de montant de financement par rapport à toute autre catégorie de projets GameFi.

Footprint Analytics & ; DeGame – Funding Trends

Au premier trimestre, GameFi a réalisé plus de tours de table d’amorçage que tout autre type de tour, tandis que les tours de table stratégiques ont permis de lever le plus de fonds. Les projets sur Polygon ont reçu le plus de fonds en montant et en quantité, et Animoca Brands était l’institution d’investissement la plus active.

V.  ; STEPN a dominé le trimestre avec un gameplay innovant

STEPN, une application GameFi de type move-to-earn construite sur Solana, a été officiellement lancée en janvier et a atteint 21 000 activités quotidiennes et 66 000 activités mensuelles en février, ce qui est très rapide.

Depuis son lancement en janvier, le nombre de nouveaux utilisateurs de recharges quotidiennes n’a cessé d’augmenter, et le taux de croissance s’est accéléré, les utilisateurs de recharges quotidiennes actuels se situant autour de 5-8K. Les montants quotidiens entrants et sortants de la TPS du portefeuille officiel atteignent 10 millions USD, les retraits et les dépôts quotidiens montrant une augmentation progressive et significative à la fin du mois de mars. Cependant, les entrées et sorties nettes ont été en équilibre dynamique.

Footprint Analytics & ; DeGame – STEPN GMT Price & ; Trading Vol

Conclusion:

Bien que l’on puisse penser que GameFi est dans une bulle, les données du premier trimestre indiquent que le secteur a été relativement fort par rapport à l’ensemble de l’industrie cryptographique. La capitalisation boursière des projets de jeu est restée stable, la liquidité des jetons a augmenté et les VC ont continué à montrer un intérêt significatif pour les nouveaux projets. De plus, de nouveaux cas d’utilisation sous la forme de move-to-earn ont ouvert la possibilité d’une adoption plus large de GameFi.

Cependant, de nombreuses chaînes rencontrent encore des difficultés à diversifier leur écosystème, ce qui peut poser un risque systémique à la fois pour la chaîne et pour les projets GameFi de tête qui en dépendent.

Pour mieux comprendre chacune de ces tendances, lisez le rapport complet 2022 Q1 GameFi Industry Report de Footprint Analytics et DeGame.