Inicialmente, el término «criptoactivo» significaba bitcoin y nada más. Sin embargo, el sector ha experimentado una expansión masiva con la creación de miles de criptoactivos y tokens alternativos durante la última década. Y aunque toda esta actividad fue posible gracias al uso seminal de la tecnología blockchain por parte de la red Bitcoin, la realidad es que la utilidad prevista de bitcoin es bastante diferente de la de cualquier otro caso de uso de criptoactivos.

Bitcoin tiene un caso de uso previsto como un nuevo sistema monetario y financiero global, digital, descentralizado, sin permisos, sin custodia y apolítico que recompensa y protege a los ahorradores mucho más que el actual sistema bancario central. Pero el resto del mercado de criptomonedas implica sobre todo casos de uso más arriesgados y especulativos que pueden no resistir el paso del tiempo y a menudo reintroducir muchos de los problemas que Bitcoin pretendía resolver, en particular en lo que respecta a cuestiones relacionadas con la confianza y el riesgo de contraparte.

El objetivo subyacente de Bitcoin es alejarse de la banca central y acercarse a un estándar bitcoin, lo que implicaría reestructurar la economía con un mayor énfasis en el ahorro y menos especulación o apuestas en los mercados financieros. Por decirlo sin rodeos, la mayor parte del resto del mercado de criptomonedas contrasta directamente con el bitcoin. Funciona más como un casino que como un fenómeno financiero innovador. Estas filosofías opuestas ilustran por qué tiene sentido diferenciar el bitcoin del resto del mercado de criptomonedas.

¿Para qué sirve Bitcoin?

Para entender las diferencias entre bitcoin y el resto del mercado de criptomonedas, tiene sentido fijarse primero en la intención y el propósito de la creación de Bitcoin en primer lugar.

El creador de Bitcoin, Satoshi Nakamoto, poco más de un mes después del lanzamiento de la red, escribió:

«El problema de fondo de la moneda convencional es toda la confianza que se requiere para que funcione. Hay que confiar en el banco central para que no devalúe la moneda, pero la historia de las monedas fiduciarias está llena de violaciones de esa confianza. Hay que confiar en los bancos para que guarden nuestro dinero y lo transfieran electrónicamente, pero lo prestan en oleadas de burbujas crediticias con apenas una fracción en reserva. Tenemos que confiarles nuestra privacidad, confiar en que no dejarán que los ladrones de identidad vacíen nuestras cuentas. Sus enormes gastos generales hacen imposibles los micropagos. «

En esencia, bitcoin es una alternativa a la norma actual de monedas inflacionistas emitidas por los gobiernos e instituciones bancarias centralizadas. Gracias a su política monetaria deflacionista, bitcoin permite a los usuarios guardar sus ahorros en dinero destinado a revalorizarse a largo plazo a medida que crece la economía.

En un régimen inflacionista, el ahorro se desincentiva mediante la depreciación de la moneda a lo largo del tiempo. Dado que no quieren ver cómo sus ahorros pierden valor con el tiempo, los usuarios de las monedas inflacionistas se ven empujados a realizar inversiones que ofrecen rendimientos potenciales, pero que también conllevan un riesgo añadido. Bajo un estándar bitcoin, la gente puede teóricamente tener bitcoin como ahorros y no tener que preocuparse por las políticas de los banqueros centrales o hacer las inversiones correctas para combatir la inflación.

Antes del bitcoin, este papel de dinero no inflacionista lo desempeñaba principalmente el oro. Sin embargo, el oro tiene algunos inconvenientes y no se adapta bien a la era de Internet. Por ejemplo, utilizar oro para pagos en línea requiere la introducción de custodios centralizados para procesar las transacciones, lo que conduce a muchos de los problemas relacionados con la banca sobre los que Satoshi escribió hace aproximadamente trece años. Además, bitcoin puede almacenarse de forma segura de maneras que el oro no puede mediante métodos como las direcciones multifirma y los monederos cerebrales. Esta es la razón por la que hace tiempo que se habla de bitcoin como «oro digital» y «oro 2.0».

Por supuesto, bitcoin aún no ha logrado su objetivo de convertirse en el patrón oro para el ahorro en la era digital. Por ahora, sigue considerándose en general un activo de riesgo, como ilustra su reciente subida de precios al conocerse la ralentización de la inflación. Dicho esto, a medida que el bitcoin siga creciendo y existiendo, el mercado lo entenderá mejor, será menos volátil y se convertirá en una mejor forma de ahorro.

Uso de Blockchains para el juego y la especulación

Ahora que hemos establecido el uso previsto de bitcoin como una forma segura y conservadora de ahorro digital, vamos a comparar y contrastar eso con el resto del mercado de criptomonedas. En resumen, la gran mayoría del mercado de criptomonedas no es mucho más que apostar en variaciones de juegos Ponzi y esquemas Nakamoto. Todo en bitcoin se centra en limitar el riesgo, mientras que casi todo lo demás en cripto se centra en aumentar el riesgo y atraer a más participantes al casino.

Para tener una visión clara del mercado criptográfico, echemos un vistazo a los tipos de actividades que utilizan el espacio de bloques en Ethereum, donde gran parte de esta actividad no relacionada con Bitcoin tiene lugar hoy en día. En el momento de escribir estas líneas, los mayores devoradores de gasolina de la red Ethereum pertenecían a cuatro categorías: tokens no fungibles (NFT), stablecoins, intercambios descentralizados (DEX) y tokens criptográficos ampliamente criticados construidos en torno a cultos a la personalidad como XEN y HEX. En particular, todos estos casos de uso operan en el ámbito de la especulación más que en el del dinero o el ahorro, que es el uso previsto de bitcoin.

Especular con NFT implica factores externos a los propios tokens, sobre todo en forma de emisor centralizado. Por ejemplo, un hipotético NFT 1 de 1 asociado a uno de los álbumes de Ye (antes Kanye West) podría haber sufrido una devaluación extrema tras la infame entrevista del artista con el locutor de radio Alex Jones en la que elogiaba a Adolf Hitler.

Tampoco hay nada que impida a un emisor diluir el valor de una NFT concreta creando y vendiendo más fichas (similar a la inflación de una moneda). Además, es posible que el propio fenómeno de las NFT no despegue y pierda relevancia con el tiempo. Por último, si la iteración de NFT que triunfa no utiliza una cadena de bloques, las posibles comparaciones con bitcoin también serían espurias desde una perspectiva técnica.

Al igual que las NFT, las populares stablecoins de hoy en día también tienen emisores centralizados, por lo que también son muy diferentes de bitcoin en el sentido de que requieren la confianza en un tercero (muy similar a la configuración bancaria tradicional sobre la que escribió Satoshi). Aunque los activos en sí son menos especulativos debido a su objetivo de estabilidad de precios, desempeñan el papel de fichas en el criptocasino.

Dicho esto, las stablecoins también han desempeñado un papel a la hora de dar acceso a dólares estadounidenses a personas que operan con monedas locales en dificultades. Sin embargo, no está claro cuánto tiempo puede durar esto, ya que una regulación más estricta de las stablecoin podría alterar drásticamente el mercado. Aunque hace años que se trabaja en alternativas descentralizadas, aún no se ha encontrado una solución perfecta.

En la actualidad, los DEX se utilizan sobre todo para operaciones con las stablecoins antes mencionadas. Si se eliminan las stablecoins de la ecuación, las DEX son en su mayoría casinos para juegos Ponzi, algunos de los cuales no podrían cotizar en las bolsas centralizadas tradicionales (CEX).

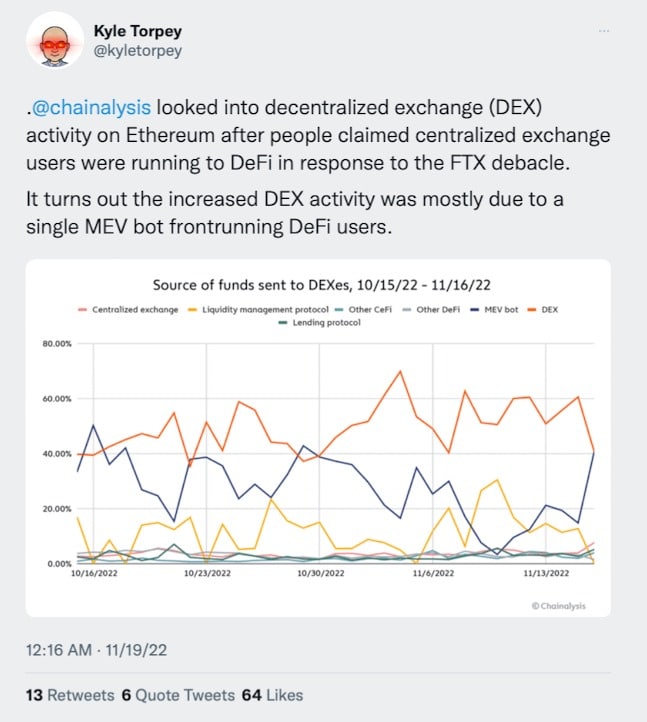

Además, Chainalysis reveló recientemente que una gran parte de la actividad de las DEX suele consistir en bots de máximo valor extraíble (MEV) que engañan a los usuarios. Además, no está claro qué parte del volumen de operaciones es simplemente arbitraje con otras bolsas. Estos DEX y otras aplicaciones financieras descentralizadas (DeFI) también suelen tener sus propios tokens, que pueden utilizarse para especular sobre el éxito potencial de la aplicación DeFi. Aunque hay que señalar que la conexión entre el token propietario y el éxito de la aplicación a veces no está clara.

Fuente: Kyle Torpey

Los tokens criptográficos como HEX y XEN son puros esquemas de Nakamoto y han tenido muchas iteraciones a lo largo de los años. Este es el juego Ponzi cripto en su forma más pura.

Por lo tanto, si examinamos estos cuatro casos de uso más de cerca, queda claro que no sólo son diferentes de bitcoin, sino que, en muchos casos, operan en el extremo opuesto del espectro de apetito de riesgo. Aún no está claro si será posible construir un caso de uso sostenible y letal sobre Ethereum o alguna otra plataforma blockchain similar. Sin embargo, puede que no importe en un futuro próximo. Es posible que las criptomonedas sigan siendo durante algún tiempo una nueva vía para las apuestas en línea y los esquemas de enriquecimiento rápido, ya que hay mucha gente interesada en ese tipo de cosas. En cualquier caso, tiene sentido diferenciar el bitcoin como tecnología de ahorro del resto del mercado.

Los interesados en desarrollar un nuevo paradigma monetario y una economía basada en el ahorro pueden quedarse con bitcoin, y los que quieran apostar pueden divertirse en el resto del mercado de criptomonedas. Por supuesto, muchos también optarán por ambas opciones (y almacenarán sus criptoganancias en bitcoin).

Los criptoactivos nativos de Ethereum (ETH) y otras blockchains similares (por ejemplo, BNB, TRX, ADA y SOL) se han beneficiado de actuar como capas de blockchain base para apuestas, juegos Ponzi y especulación general en torno a experimentos de blockchain.

Y los titulares de este tipo de criptoactivos de la capa base seguirán beneficiándose mientras continúe el juego de las sillas musicales a nivel de aplicación. Entonces, ¿podrían estos activos de capa base ser más comparables al bitcoin? ¿O qué hay de las criptomonedas alternativas que compiten más directamente, como Dogecoin y Monero? Lo veremos en la segunda parte.