Inicialmente, o termo “crypto asset” significava bitcoin e nada mais. No entanto, o sector conheceu uma expansão maciça ao criar milhares de activos criptográficos e fichas alternativas ao longo da última década. E embora toda esta actividade tenha sido possível graças à utilização seminal da tecnologia de cadeia de bloqueio da rede Bitcoin, a realidade é que a utilidade pretendida da bitcoin é bastante diferente de basicamente todos os outros casos de utilização de criptograma.

A bitcoin tem um caso de uso pretendido como um sistema monetário e financeiro novo, global, digital, descentralizado, sem permissão, sem custódia, e apolítico que recompensa e protege os aforradores muito mais do que o actual sistema bancário central. Mas o resto do mercado criptográfico envolve sobretudo casos de uso mais arriscado e especulativo que podem não resistir ao teste do tempo e muitas vezes reintroduzir muitos dos problemas que o Bitcoin pretende resolver, particularmente no que diz respeito a questões de confiança e risco de contraparte.

O ponto subjacente ao Bitcoin é um afastamento da banca central em direcção a um padrão bitcoin, que envolveria a reestruturação da economia com maior ênfase na poupança e menos especulação ou jogo a dinheiro nos mercados financeiros. Em suma, a maior parte do resto do mercado criptográfico está em contraste directo com o bitcoin. Funciona mais como um casino do que qualquer fenómeno financeiro inovador. Estas filosofias contrastantes ilustram porque faz sentido diferenciar o bitcoin do resto do mercado criptográfico.

Qual é o objectivo do Bitcoin?

Para compreender as diferenças entre o bitcoin e o resto do mercado de criptografia, faz sentido olhar primeiro para a intenção e propósito por detrás da criação do Bitcoin.

O criador do bitcoin Satoshi Nakamoto pouco mais de um mês após o lançamento da rede, escreveu:

“O problema raiz com a moeda convencional é toda a confiança necessária para a fazer funcionar. É preciso confiar no banco central para não desvalorizar a moeda, mas a história das moedas fiat está cheia de violações dessa confiança. Deve-se confiar nos bancos para guardar o nosso dinheiro e transferi-lo electronicamente, mas eles emprestam-no em ondas de bolhas de crédito com apenas uma fracção em reserva. Temos de lhes confiar a nossa privacidade, confiar neles para não deixar que os ladrões de identidade drenem as nossas contas. Os seus enormes custos gerais tornam os micropagamentos impossíveis”

No seu núcleo, a bitcoin é uma alternativa ao padrão actual de moedas inflacionistas, emitidas pelo governo e instituições bancárias centralizadas. Devido à sua política monetária deflacionária, o bitcoin permite aos utilizadores armazenar as suas poupanças em dinheiro destinadas a apreciar a longo prazo à medida que a economia cresce.

Sob um regime inflacionista, a poupança é desincentivada através da depreciação da moeda ao longo do tempo. Como não querem ver as suas poupanças perderem valor ao longo do tempo, os utilizadores de moedas inflacionistas são efectivamente incentivados a investimentos que oferecem retornos potenciais, mas também vêm com risco acrescido. Sob um padrão de bitcoin, as pessoas podem teoricamente segurar o bitcoin como poupança e não têm de se preocupar com as políticas dos banqueiros centrais ou fazer os investimentos correctos para combater a inflação.

Antes do bitcoin, este papel de dinheiro não-inflacionista era principalmente desempenhado pelo ouro. No entanto, o ouro tem alguns inconvenientes e não é bem adequado para a era da Internet. Por exemplo, a utilização do ouro para pagamentos online requer a introdução de depositários centralizados para processar transacções, o que leva a muitas das questões acima mencionadas relacionadas com a banca que a Satoshi escreveu há cerca de treze anos. Além disso, o bitcoin pode ser armazenado em segurança de formas que o ouro não pode através de métodos como endereços com várias assinaturas e carteiras de cérebro. É por isso que o bitcoin há muito que é referido como “ouro digital” e “ouro 2.0”.

É claro que o bitcoin ainda não atingiu o seu objectivo de se tornar o padrão de ouro para a poupança na era digital. Por enquanto, ainda é geralmente visto como um activo de risco, como ilustrado pela sua recente subida de preços com a notícia de desaceleração da inflação. Dito isto, como o bitcoin continua a crescer e a existir, deveria tornar-se melhor compreendido pelo mercado, menos volátil, e uma melhor forma de poupança.

Agora que estabelecemos o caso de uso pretendido do bitcoin como uma forma segura e conservadora de poupança digital, vamos comparar e contrastar isso com o resto do mercado criptográfico. Em suma, a grande maioria do mercado de criptogramas não é muito mais do que jogar em variações de jogos Ponzi e esquemas Nakamoto. Tudo sobre o bitcoin está focado na limitação do risco, enquanto quase tudo o resto no cripto está focado no aumento do risco e na atracção de mais jogadores para o casino.

Para obter uma visão clara do mercado de criptogramas, vejamos os tipos de actividades que utilizam espaço em bloco no Ethereum, onde grande parte desta actividade não-Bitcoin tem lugar hoje em dia. Na altura em que este artigo foi redigido, os maiores guzzlers de gás da rede Ethereum enquadravam-se em quatro categorias: tokens não fungíveis (NFTs), stablecoins, trocas descentralizadas (DEXs), e tokens criptográficos amplamente criticados construídos em torno de cultos de personalidade como o XEN e o HEX. Notavelmente, todos estes casos de utilização operam no domínio da especulação em vez de dinheiro ou poupanças, que é o caso de utilização prevista do bitcoin.

Especular sobre NFTs envolve factores fora dos próprios tokens, sobretudo sob a forma de um emissor centralizado. Por exemplo, um hipotético 1-of-1 NFT associado a um dos álbuns de Ye (anteriormente Kanye West) pode ter visto uma extrema desvalorização no rescaldo da infame entrevista do artista com o apresentador de rádio Alex Jones, onde elogiou Adolf Hitler.

Também não há nada que impeça um emissor de diluir o valor de um determinado NFT, criando e vendendo mais fichas (semelhante à inflação de uma moeda). Além disso, é possível que o fenómeno NFT em si não descolue e se torne muito menos relevante ao longo do tempo. Por último, se a iteração de NFTs que se consegue não utilizar uma cadeia de bloqueio, então as potenciais comparações com o bitcoin seriam também espúrias de uma perspectiva técnica.

Tal como as NFT, as populares stablecoins de hoje também têm emissores centralizados, pelo que também elas são muito diferentes das bitcoin, na medida em que requerem confiança numa terceira parte (muito semelhante à configuração bancária tradicional sobre a qual a Satoshi escreveu). Embora os próprios activos sejam menos especulativos devido ao seu objectivo de estabilidade de preços, eles desempenham o papel de fichas no casino criptográfico.

Dito isto, as moedas estáveis também têm desempenhado um papel no acesso das pessoas que lidam com moedas locais problemáticas aos dólares americanos. Contudo, não é claro quanto tempo isto pode durar, uma vez que uma regulação mais rigorosa das moedas estáveis poderia alterar drasticamente o mercado. Embora alternativas descentralizadas estejam em funcionamento há muitos anos, ainda não foi encontrada uma solução perfeita.

Os DEX são actualmente utilizados na sua maioria para o comércio que envolve as referidas moedas estáveis. Se as moedas dos estábulos forem retiradas da equação, os DEX são na sua maioria apenas casinos para jogos Ponzi – alguns dos quais não poderiam ser listados nas trocas tradicionais e centralizadas (CEX).

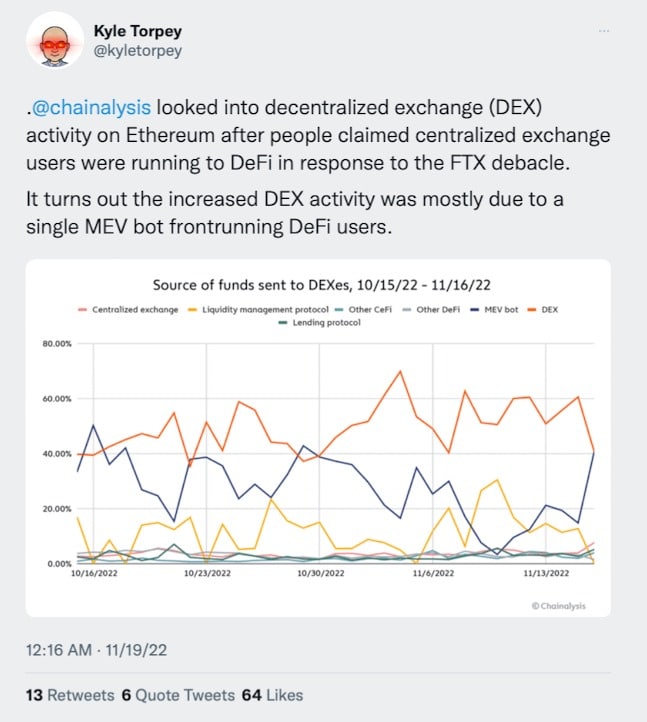

Além disso, Chainalysis revelou recentemente que uma grande parte da actividade dos DEX é muitas vezes de valor extraível máximo (MEV) para os utilizadores de front-trunning. Para além disso, não é claro quanto do volume de negociação é simplesmente uma arbitragem com outras bolsas. Estes DEX e outras aplicações financeiras descentralizadas (DeFI) também têm frequentemente as suas fichas próprias, que podem ser utilizadas para especular sobre o potencial sucesso da aplicação DeFi. Embora, é de notar que a ligação entre o token proprietário e o sucesso da aplicação é por vezes pouco clara.

Fonte: Kyle Torpey

Fichas criptográficas como HEX e XEN são esquemas Nakamoto puros e têm estado em muitas iterações ao longo dos anos. Este é o jogo criptográfico Ponzi na sua forma mais pura.

Assim, olhando mais de perto para estes quatro casos de utilização, é evidente que não só são diferentes do bitcoin como, em muitos casos, operam no extremo oposto completo do espectro de apetite de risco. Se um caso de utilização sustentável pode ser construído em cima do Ethereum ou de uma das outras plataformas de cadeia de bloqueio semelhantes, permanece pouco claro. Ainda assim, pode não ter importância num futuro previsível. A criptografia pode persistir como um novo caminho para os jogos de azar online e os esquemas de “get-rich-quick” durante algum tempo, uma vez que muitas pessoas estão interessadas nesse tipo de coisas. Seja como for, faz sentido diferenciar o bitcoin como uma tecnologia de poupança do resto do mercado.

Aqueles interessados em desenvolver um novo paradigma monetário e uma economia baseada na poupança podem ficar com o bitcoin, e aqueles que querem apostar podem divertir-se no resto do mercado criptográfico. É claro que muitos também optarão por ambas as opções (e armazenarão os seus lucros de criptografia em bitcoin).

Os activos criptográficos nativos do Ethereum (ETH) e outras cadeias de blocos semelhantes (por exemplo, BNB, TRX, ADA, e SOL) beneficiaram de actuar como camadas de cadeia de blocos de base para o jogo, jogos Ponzi, e especulação geral em torno de experiências de cadeia de blocos.

E os detentores deste tipo de activos criptográficos de camada de base beneficiam desde que o jogo de cadeiras musicais continue ao nível da aplicação. Então, poderão estes activos de camada de base ser mais comparáveis ao bitcoin? Ou que dizer das moedas criptográficas alternativas mais directamente concorrentes, tais como Dogecoin e Monero? Vamos cobrir isso e mais na parte dois.