Първоначално терминът „криптоактив“ означаваше биткойн и нищо друго. През последното десетилетие обаче секторът преживя огромно разрастване, като създаде хиляди алтернативни криптоактиви и токени. И макар че цялата тази дейност стана възможна благодарение на основополагащото използване на блокчейн технологията в мрежата на биткойн, реалността е, че предназначението на биткойн е доста по-различно от основно всеки друг случай на използване на криптовалути.

Биткойнът има предназначението на нова, глобална, цифрова, децентрализирана, без разрешение, некустова и аполитична парична и финансова система, която възнаграждава и защитава спестителите много повече от сегашната централна банкова система. Но останалата част от криптопазара включва предимно по-рискови, по-спекулативни случаи на употреба, които може да не издържат теста на времето и често въвеждат отново много от проблемите, които Биткойн имаше за цел да реши, особено по отношение на въпросите, свързани с доверието и риска от контрагента.

Основният смисъл на Биткойн е преминаването от централно банкиране към стандарт на биткойн, което би включвало преструктуриране на икономиката с по-голям акцент върху спестяванията и по-малко спекулации или откровени хазартни игри на финансовите пазари. Казано направо, по-голямата част от останалата част от криптопазара е в пряк контраст с биткойн. Той функционира по-скоро като казино, отколкото като някакъв иновативен финансов феномен. Тези контрастни философии илюстрират защо има смисъл биткойн да се разграничава от останалата част от криптопазара.

Какъв е смисълът на биткойн?

За да разберем разликите между биткойн и останалата част от криптопазара, има смисъл първо да разгледаме намерението и целта, които стоят зад създаването на биткойн.

Създателят на биткойн Сатоши Накамото малко повече от месец след стартирането на мрежата написа:

„Основният проблем на конвенционалната валута е цялото доверие, което се изисква, за да функционира тя. Трябва да се вярва на централната банка, че няма да обезцени валутата, но историята на фиатните валути е пълна с нарушения на това доверие. На банките трябва да се вярва, че ще съхраняват парите ни и ще ги прехвърлят по електронен път, но те ги отпускат на вълни от кредитни балони, като едва ли имат и частица в резерв. Трябва да им се доверяваме за личните си данни, да им вярваме, че няма да позволят на крадците на самоличност да източват сметките ни. Огромните им режийни разходи правят микроплащанията невъзможни. „

Същността на биткойн е алтернатива на сегашния стандарт на инфлационните, емитирани от правителството валути и централизираните банкови институции. Благодарение на дефлационната си парична политика биткойн позволява на потребителите да съхраняват спестяванията си в пари, предназначени да поскъпват в дългосрочен план с растежа на икономиката.

При инфлационен режим спестяванията се демотивират чрез обезценяването на валутата с течение на времето. Тъй като не искат да гледат как спестяванията им губят стойност с течение на времето, потребителите на инфлационни валути на практика са подтикнати към инвестиции, които предлагат потенциална възвръщаемост, но са свързани и с допълнителен риск. При биткойн стандарта хората теоретично могат да държат биткойн като спестявания и да не се притесняват за политиката на централните банкери или да правят правилните инвестиции за борба с инфлацията.

Преди биткойн тази роля на неинфлационни пари се изпълняваше главно от златото. Златото обаче има някои недостатъци и не е подходящо за епохата на интернет. Например използването на злато за онлайн разплащания изисква въвеждането на централизирани попечители за обработка на трансакциите, което води до много от гореспоменатите проблеми, свързани с банковото дело, за които Сатоши писа преди около тринадесет години. Освен това биткойн може да се съхранява сигурно по начини, които златото не може да постигне, чрез методи като адреси с много подписи и мозъчни портфейли. Ето защо биткойн отдавна е наричан „цифрово злато“ и „злато 2.0“.

Разбира се, биткойн все още не е постигнал целта си да се превърне в златен стандарт за спестявания в цифровата ера. Засега той все още като цяло се разглежда като актив, свързан с риска, което се илюстрира от неотдавнашното му поскъпване при новината за забавяне на инфлацията. Въпреки това, тъй като биткойнът продължава да се разраства и да съществува, той би трябвало да стане по-добре разбран от пазара, по-малко волатилен и по-добра форма на спестяване.

Използване на блокчейн за хазарт и спекулации

След като установихме предназначението на биткойна като сигурна, консервативна форма на цифрови спестявания, нека го сравним и противопоставим на останалата част от криптопазара. Накратко, по-голямата част от криптопазара не представлява нищо повече от хазартни игри с вариации на игри на Понци и схеми на Накамото. Всичко в биткойн е насочено към ограничаване на риска, докато почти всичко останало в крипто пазара е насочено към увеличаване на риска и привличане на повече участници в казиното.

За да добием ясна представа за криптопазара, нека разгледаме видовете дейности, които използват блоковото пространство на Етериум, където днес се извършва голяма част от тази дейност, която не е свързана с биткойн. Към момента на писане на този текст най-големите газовари в мрежата на Етериум се разделят на четири категории: нефунгиращи токени (NFT), стабилни монети, децентрализирани борси (DEX) и широко критикувани крипто токени, изградени около култове към личността, като XEN и HEX. Забележително е, че всички тези случаи на употреба оперират в сферата на спекулациите, а не на парите или спестяванията, което е предназначението на биткойн.

Спекулирането с НФТ включва фактори извън самите токени, най-вече под формата на централизиран емитент. Например хипотетична НФТ 1 към 1, свързана с един от албумите на Йе (преди Кание Уест), може да претърпи изключително обезценяване след скандалното интервю на изпълнителя с радиоводещия Алекс Джоунс, в което той възхвалява Адолф Хитлер.

Също така нищо не пречи на емитента да разводни стойността на даден НФТ, като създаде и продаде повече токени (подобно на инфлацията на дадена валута). Освен това е възможно самият феномен на НФТ да не се наложи и с течение на времето да стане много по-малко значим. И накрая, ако итерацията на НФТ, която успее, не използва блокчейн, тогава потенциалните сравнения с биткойн също биха били лъжливи от техническа гледна точка.

Подобно на НФТ, популярните днес стабилни монети също имат централизирани емитенти, така че те също се различават значително от биткойн по това, че изискват доверие в трета страна (много подобно на традиционната банкова система, за която пише Сатоши). Въпреки че самите активи са по-малко спекулативни поради целта им за ценова стабилност, те играят ролята на чипове в криптоказиното.

При това стабилните монети изиграха роля и в предоставянето на достъп до щатски долари на хора, работещи с проблемни местни валути. Не е ясно обаче колко дълго може да продължи това, тъй като по-строгата регулация на стабилните монети може драстично да промени пазара. Въпреки че децентрализираните алтернативи се разработват от много години, все още не е намерено перфектно решение.

Понастоящем DEX-овете се използват предимно за сделки, включващи гореспоменатите стабилни монети. Ако стабилните монети бъдат премахнати от уравнението, DEXs са предимно само казина за игри на Понци – някои от които не биха могли да бъдат регистрирани на традиционните, централизирани борси (CEXs).

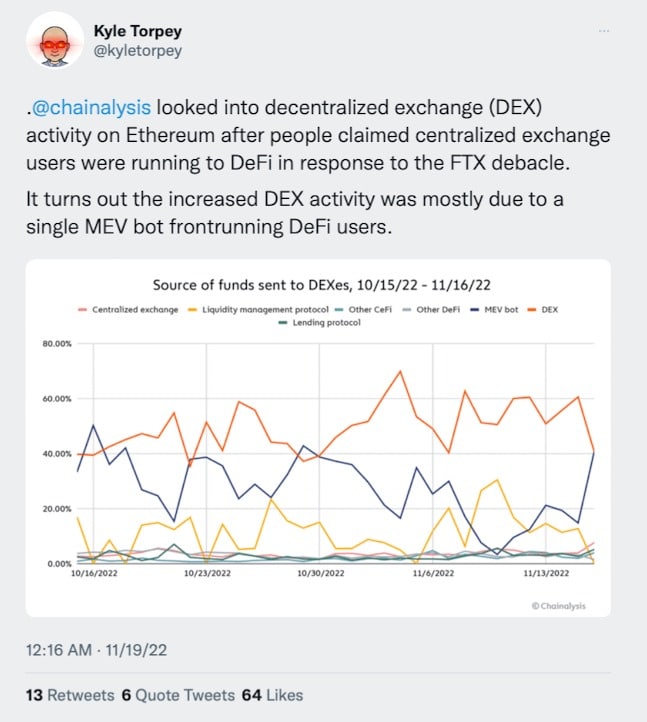

Освен това Chainalysis наскоро разкри, че голяма част от дейността на DEX често са ботове с максимална извличаема стойност (MEV), които изпреварват потребителите. Освен това не е ясно каква част от обема на търговията е просто арбитраж с други борси. Тези DEX-и и други децентрализирани финансови (DeFI) приложения често имат и свои собствени токени, които могат да се използват за спекулации с потенциалния успех на DeFI приложението. Въпреки че трябва да се отбележи, че връзката между патентования токен и успеха на приложението понякога е неясна.

Източник: Kyle Torpey

Криптографските токени като HEX и XEN са чисти схеми на Накамото и през годините са претърпели множество итерации. Това е крипто играта на Понци в най-чистата ѝ форма.

И така, като разгледаме по-отблизо тези четири случая на употреба, става ясно, че те не само се различават от биткойн, но в много случаи работят в напълно противоположния край на спектъра на апетита за риск. Дали върху Етериум или някоя от другите подобни блокчейн платформи може да се изгради устойчив убийствен случай на употреба, остава неясно. Все пак това може да няма значение в обозримо бъдеще. Криптовалутите може да се запазят като нов път за онлайн хазарт и схеми за бързо забогатяване за известно време, тъй като много хора се интересуват от подобни неща. Така или иначе, има смисъл биткойнът като спестовна технология да се разграничи от останалата част от пазара.

Тези, които се интересуват от развитието на нова парична парадигма и икономика, основана на спестявания, могат да се придържат към биткойн, а тези, които искат да играят хазарт, могат да се забавляват в останалата част от криптопазара. Разбира се, мнозина ще изберат и двата варианта (и ще съхраняват криптопечалбите си в биткойн).

Родните криптоактиви на Етериум (ETH) и други подобни блокчейн системи (например BNB, TRX, ADA и SOL) се възползваха от това, че действаха като базови блокчейн слоеве за хазарт, Понци игри и общи спекулации около блокчейн експерименти.

И притежателите на тези видове криптоактиви от базовия слой могат да се възползват, докато играта на музикални столове продължава на ниво приложения. И така, може ли тези базови криптоактиви да са по-сравними с биткойн? Или какво да кажем за по-пряко конкуриращите се алтернативни криптовалути като Dogecoin и Monero? Ще разгледаме това и още въпроси във втората част.