El uso y la emisión de la criptomoneda Ether que utiliza el ecosistema de la red Ethereum hacen de esta criptomoneda un caso especialmente singular. Hoy analizamos la distribución y evolución de la oferta de ETH antes y después de la Fusión para responder a una pregunta crucial: ¿cuántos Ethers (ETH) están disponibles para su compra?

ETHER (ETH) en la encrucijada

Mientras los ojos de los inversores están puestos en BTC y su reacción al nivel de los 30.000 dólares, el precio de ETH está formando un patrón similar de inversión de tendencia a largo plazo

Figura 1: Precio diario de ETH

La dinámica de emisión de nuevos ethers (ETH) y su uso dentro de Ethereum hacen que esta criptodivisa sea única.

Dado que el precio de ETH parece estar a punto de superar el simbólico nivel de los 2.000 dólares, analizamos la distribución de la oferta de ETH y su dinámica posterior a la fusión para responder a una pregunta crucial: ¿cuántos ETH hay disponibles para la compra?

Distribución de la oferta de ETH

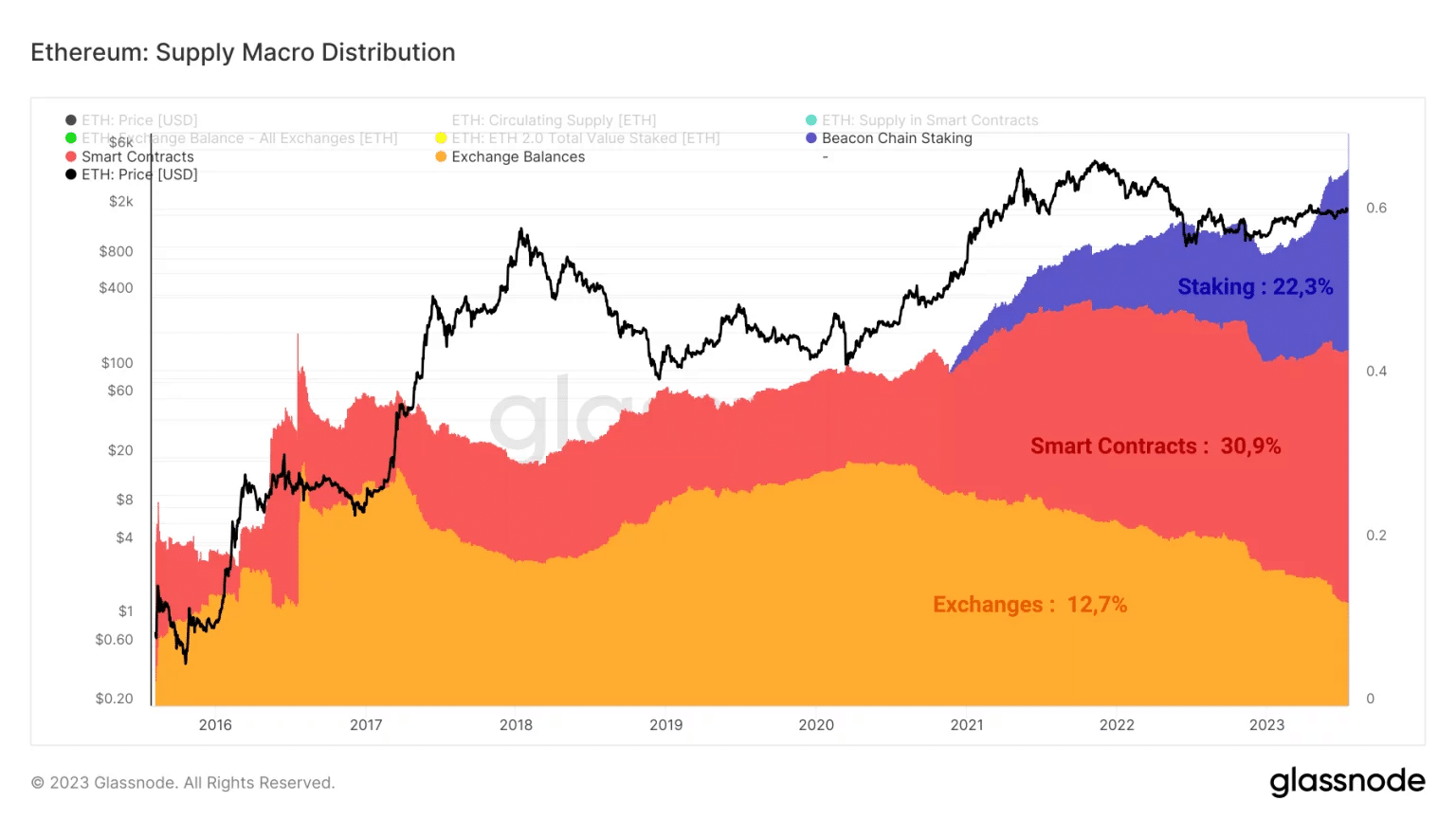

Después de la Fusión, la distribución del suministro de ETH ha cambiado significativamente, con una gran transferencia de ETH abandonando los intercambios y los contratos inteligentes para ser apostados dentro del algoritmo de consenso Proof of Stake (PoS) de la red Ethereum.

Actualmente, el suministro de ETH en circulación se distribuye de la siguiente manera:

- Cambios: 15.117.742 ETH (12,7%)

- Contratos inteligentes: 36.712.057 ETH (30,9%)

- Staking: 26.716.238 ETH (22,3%)

Figura 2: Desglose del suministro de ETH

El resto de la oferta (41.260.356 ETH, o el 34,1%) se mantiene principalmente en direcciones ETH sin uso definido.

Esta distribución indica que más de la mitad de los ETH en circulación (Smart Contracts + Staking) se están utilizando actualmente dentro de la economía descentralizada de la red Ethereum, lo que supone una tasa de uso notable.

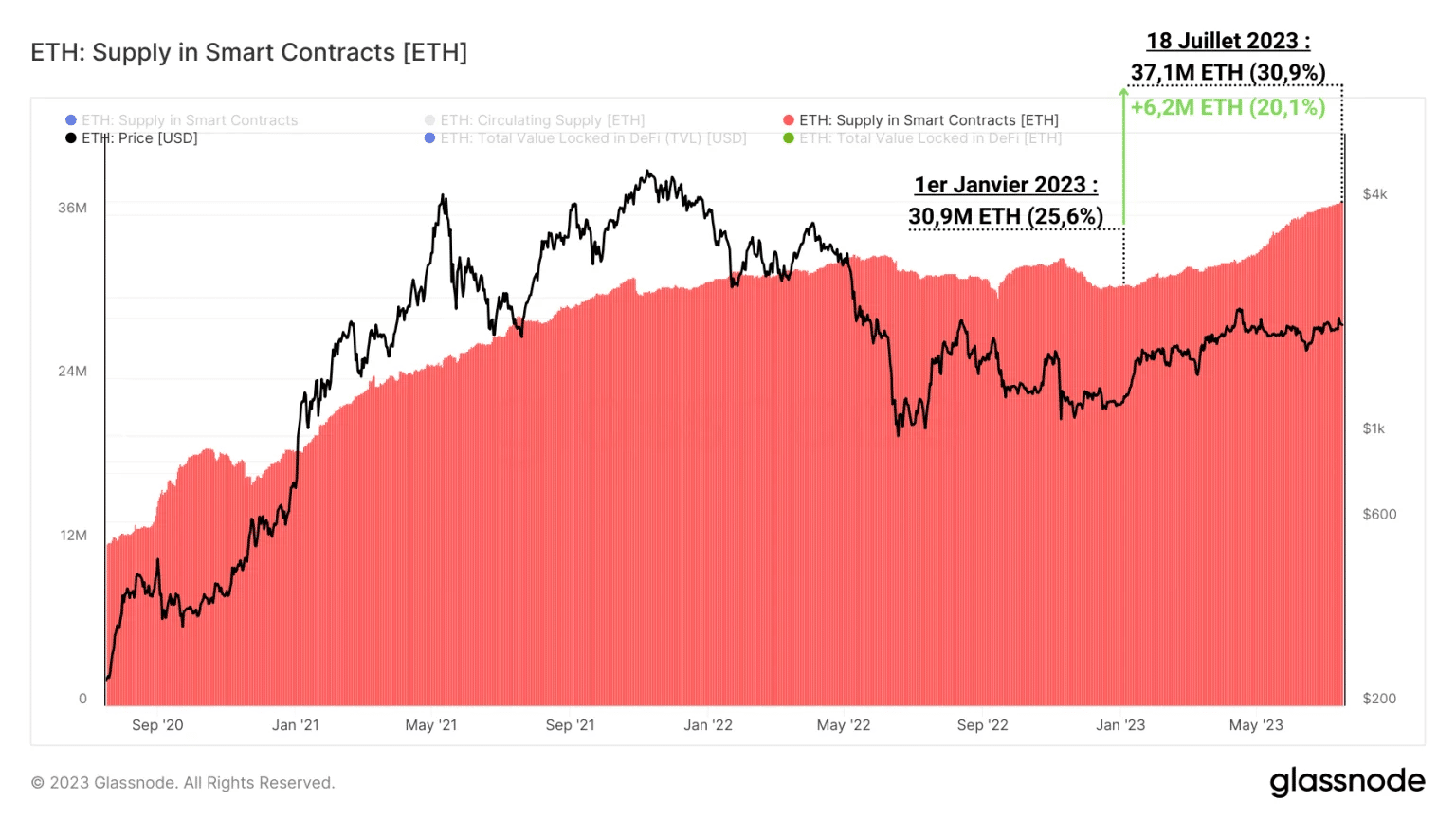

Además, estamos viendo un crecimiento a largo plazo en el suministro de ETH utilizado dentro de los diversos contratos inteligentes que comprenden DeFi, mercados de préstamos, GameFi y NFTs.

Figura 3: Oferta de ETH en contratos inteligentes

En general, esta medida aumenta durante los mercados alcistas de ETH, ya que los usuarios e inversores reducen su aversión al riesgo y envían ETH a protocolos descentralizados que ofrecen innovación y rendimientos atractivos.

Lo contrario ocurre durante los mercados bajistas, cuando los participantes abandonan los contratos inteligentes por:

- limitar el riesgo de liquidaciones vinculadas a la alta volatilidad de las altcoins;

- pasar su capital a stablecoins;

- vender ETH.

Es más, hemos visto una afluencia significativa de ETH desde principios de 2023, con un aumento del 20% y un total de más de 37 millones de ETH en contratos inteligentes.

Dinámica del suministro de ETH tras la fusión

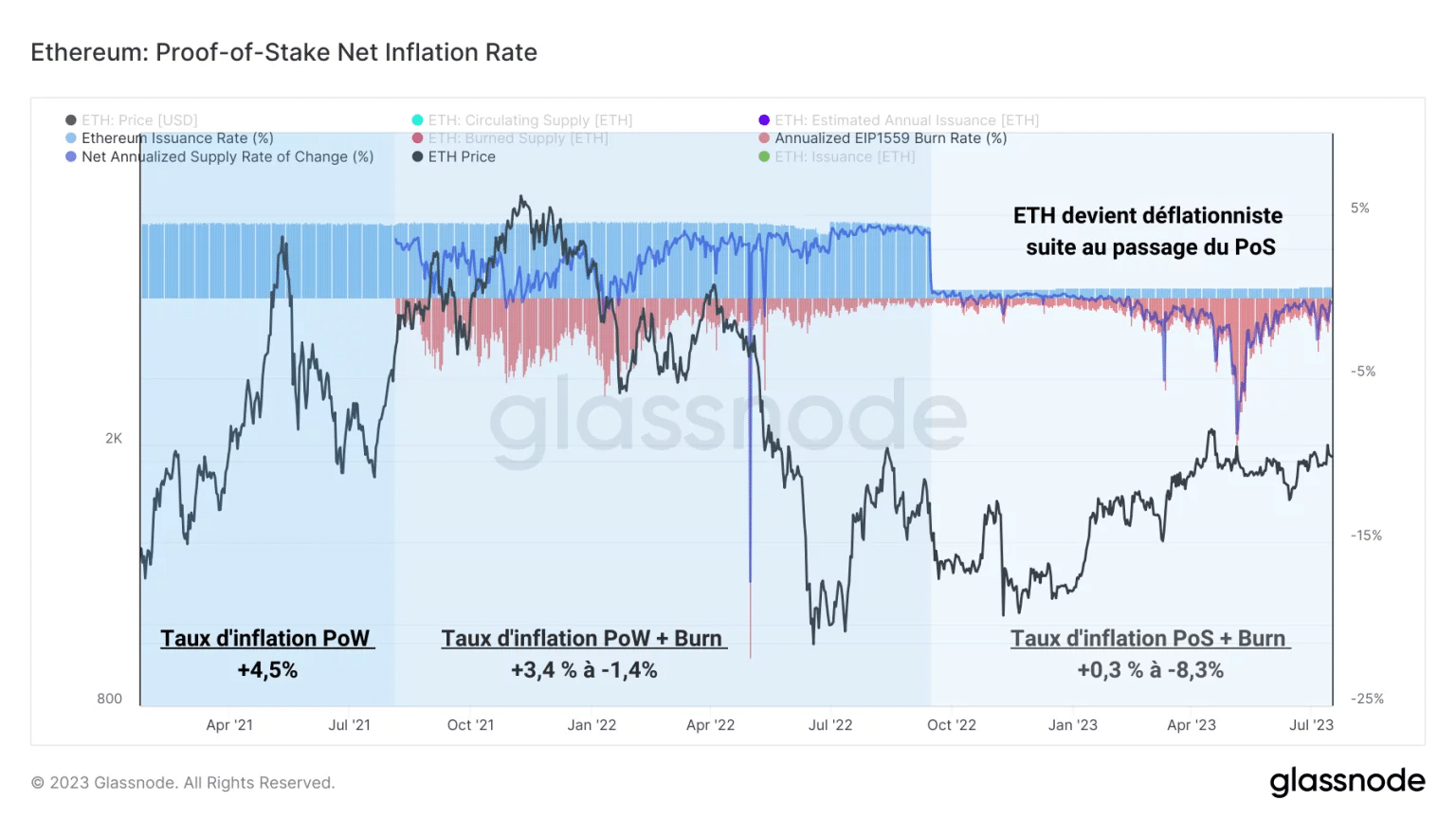

Con respecto a la dinámica de la emisión de ETH, ahora podemos separar el periodo 2021 – 2023 en tres periodos distintos.

- El periodo Proof of Work (Pre EIP-1599 ), con una tasa de inflación cercana al +4,5%;

- El periodo de Prueba de Trabajo + Quemado (Agosto 2021 – Sept 2022), con una tasa de inflación entre +3,4% y +1,4%;

- The Proof of Stake + Burn period (Post Merge), con una tasa de inflación entre +0,3% y -8,4%.

Figura 4: Tasa de inflación de ETH

El cambio en la tasa de inflación del ETH entre 2021 y 2023 indica que, tras el cambio del PoW al PoS, la dinámica monetaria del ETH se ha vuelto deflacionista.

Aparte de que se trata de una proeza de la ingeniería informática, el principal efecto de este cambio en la política monetaria es permitir reducir la oferta de éter en circulación.

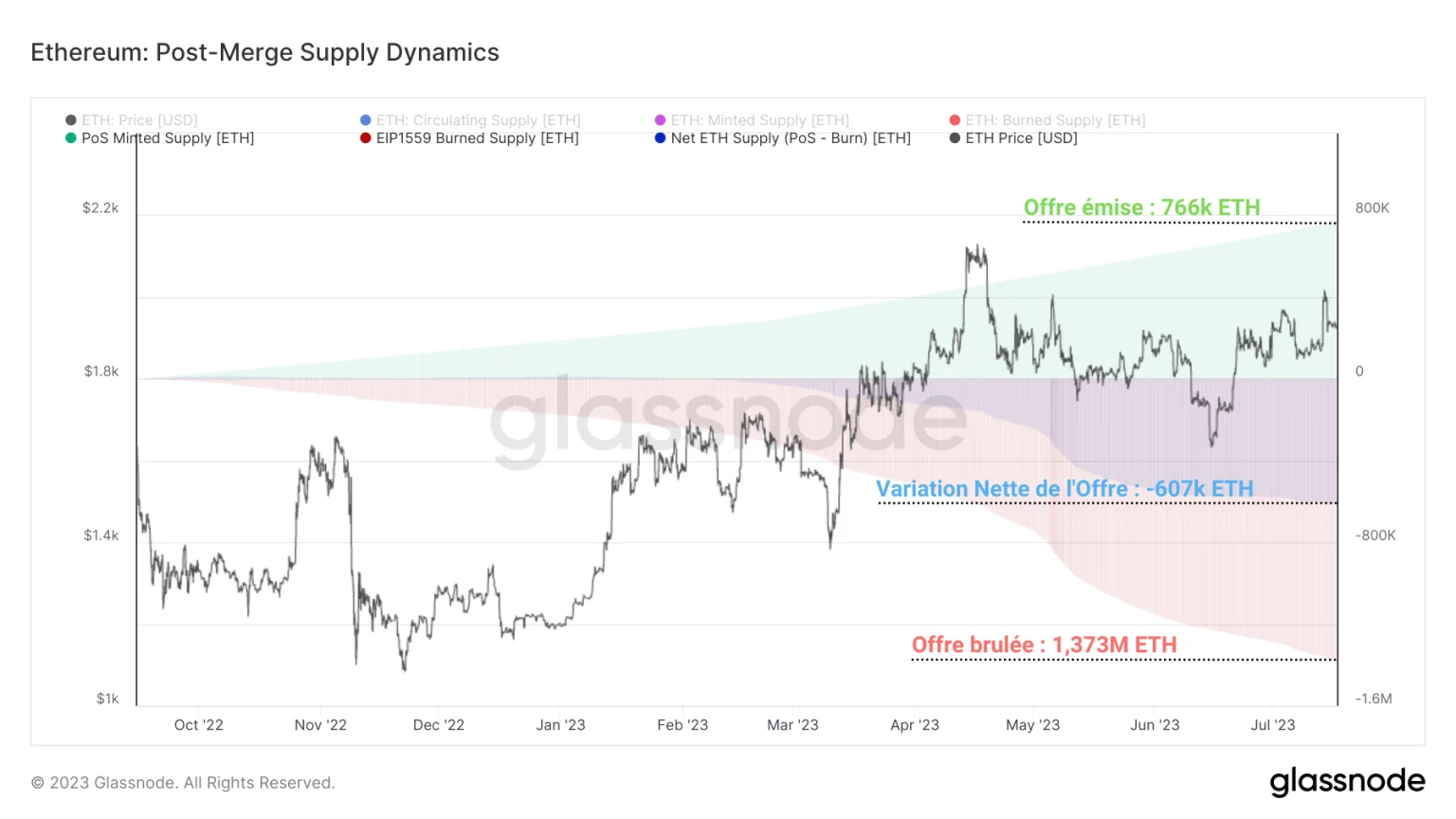

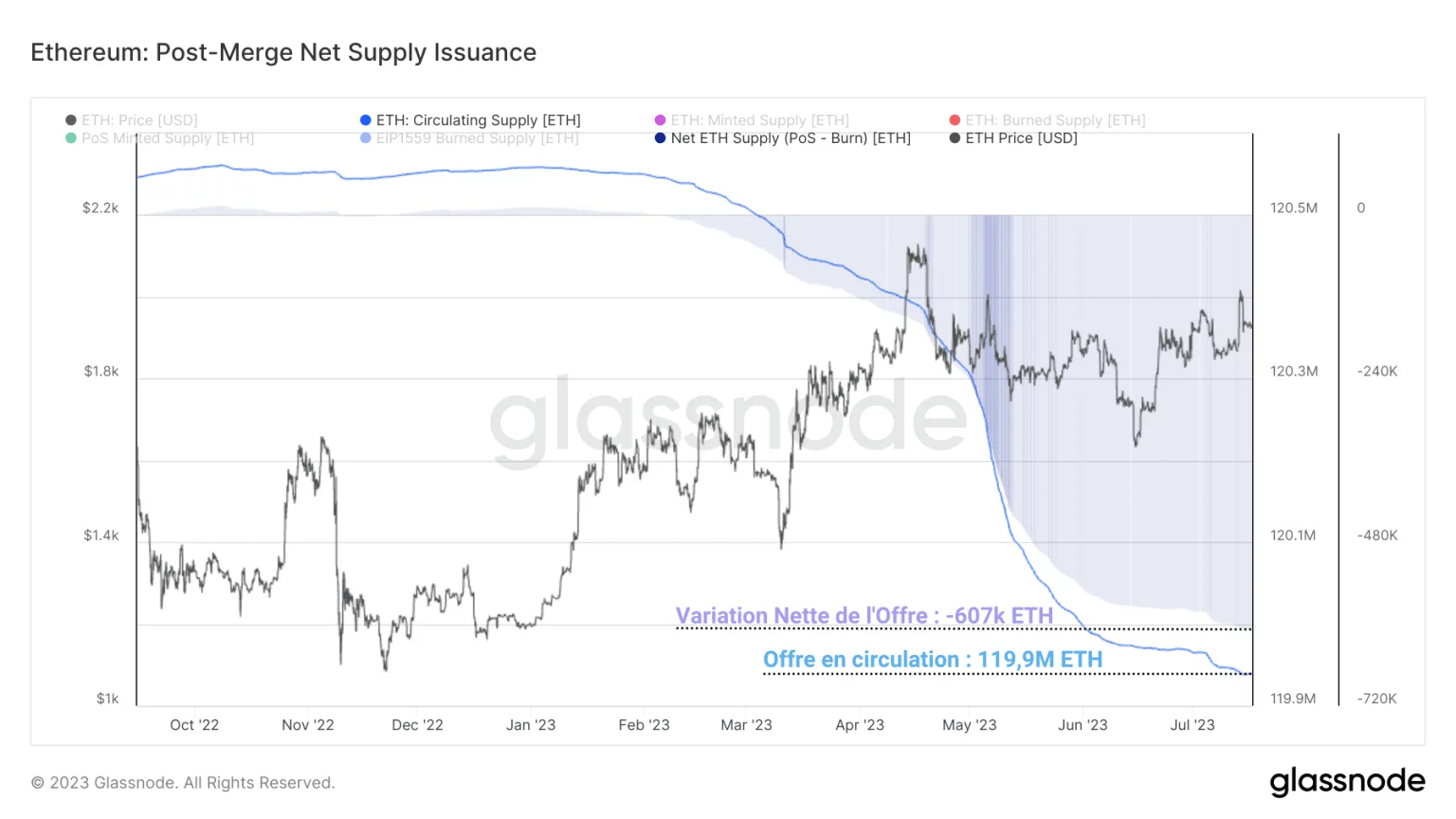

Midiendo el cambio neto en la oferta en circulación (emisión – quema) desde la Fusión en septiembre de 2022, parece que esta medida tiende a reducir la oferta de ETH.

Por casi 766.000 ETH emitidas, se quemaron más de 1,3 millones de ETH, lo que resulta en una caída neta de más de 600.000 ETH en la oferta en circulación.

Figura 5: Cambio neto en la oferta de ETH

La tasa de quema de ETH, asegurada por el EIP-1559, conduce claramente a una caída de la oferta de ETH, lo que es visto como un hecho muy positivo por algunos inversores en ETH.

Basándose en las leyes de la oferta y la demanda, teorizan que una reducción de la oferta en un contexto de aumento de la demanda provoca un shock de oferta, haciendo subir exponencialmente los precios de ETH.

Dicho esto, aunque una reducción de la oferta de 600.000 ETH en sólo 11 meses pueda parecer significativa, hay que situarla en un contexto más amplio.

Si comparamos esta reducción con la oferta total en circulación, sólo representa un ligero descenso del 0,51% en la oferta de ETH.

Figura 6: Cambio neto en la oferta de ETH (como porcentaje de la oferta total)

Aunque este valor puede ser una señal muy fuerte para algunos, sigue siendo bastante insignificante en comparación con la oferta de ETH que sigue estando disponible.

Hasta la fecha, parece difícil afirmar que la deflación en curso del Ether vaya a tener un efecto palpable en los precios.

Sin embargo, el cambio en la emisión monetaria provocado por la Fusión y el EIP-1559 es todavía reciente, y habrá que vigilar la dinámica de la oferta de ETH a largo plazo para estudiar los posibles efectos de esta innovación.

Por último, si el comportamiento deflacionista de la oferta sigue siendo insignificante, entonces es relativamente sencillo responder a nuestra pregunta: ¿cuántos ETH están disponibles para su compra?

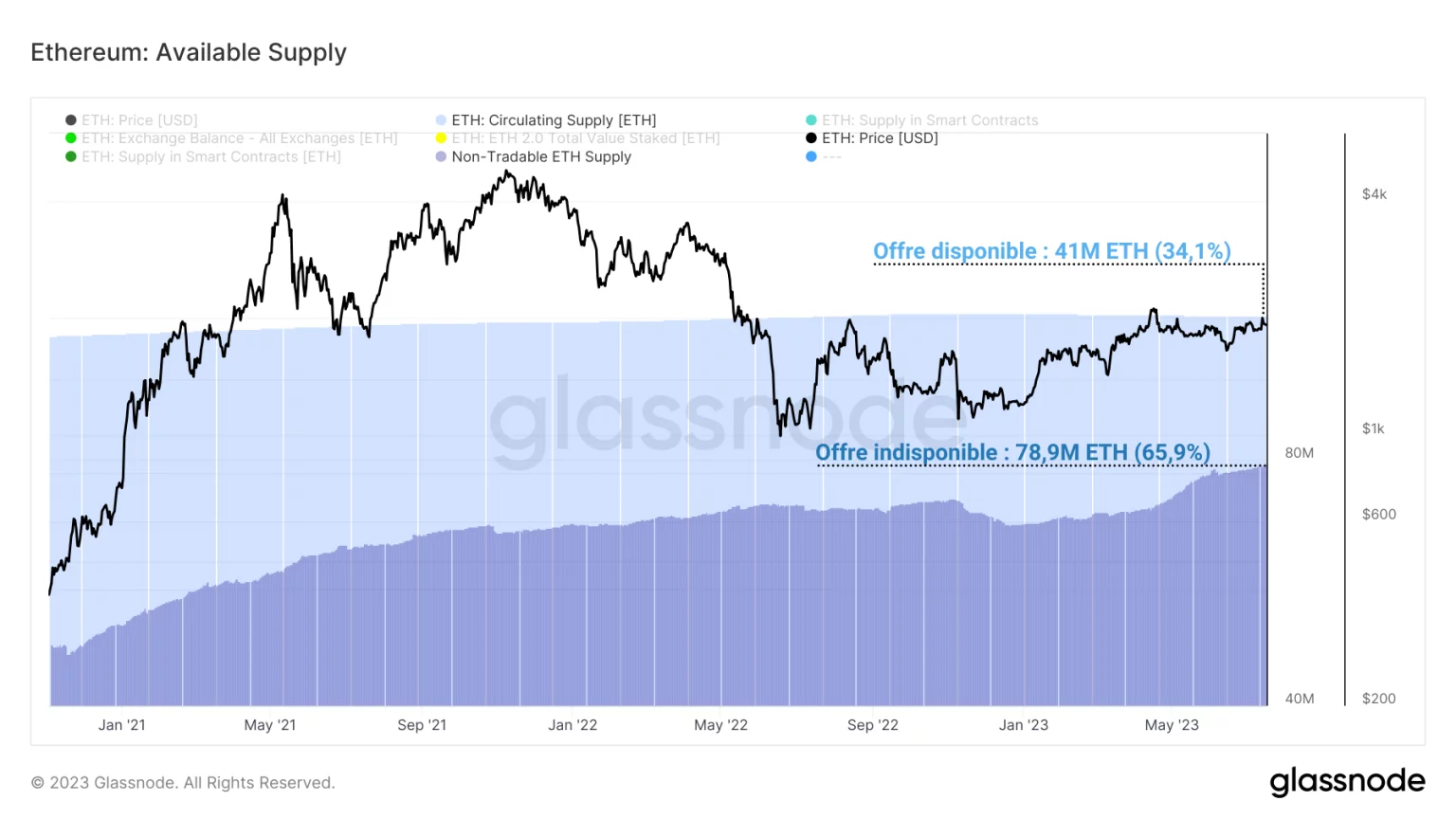

Figura 7: Oferta de ETH disponibles para la compra

Separando los ETH inmovilizados por estaca y los utilizados en contratos inteligentes, parece que los ETH potencialmente disponibles para la compra son los almacenados en intercambios y los que no tienen un uso definido.

Sólo 56 millones de ETH (46,9%) son suficientemente líquidos para ser negociados por potenciales inversores.

No obstante, cabe señalar que estas medidas se presentan únicamente a título informativo, ya que pueden variar muy rápidamente en función del contexto (por ejemplo, el número de ETH en contratos inteligentes, que puede caer rápidamente).

Resumen de este análisis en la cadena de Ethereum

La distribución de la oferta de Ether indica que más de la mitad de los ETH en circulación (contratos inteligentes + staking) se están utilizando actualmente dentro de la economía descentralizada de la red Ethereum, lo que supone una tasa de uso notable.

La reducción de la oferta en circulación causada por la dinámica deflacionista de ETH representa sólo un ligero descenso del -0,51% en la oferta de ETH, que es insignificante, y parece difícil afirmar que la deflación en curso de ETH pueda tener un efecto palpable en los precios.

Por último, parece que los ETH que tienen suficiente liquidez para ser negociados por posibles inversores son los almacenados en intercambios y los que no tienen un uso definido, que representan casi 56 millones de ETH, o el 46,9% de la oferta en circulación.