– ¿Qué contexto nos deja el mercado?")

¿Qué esperar del precio del Bitcoin (BTC) en 2022? Aunque es difícil predecir los futuros movimientos del mercado, veamos el contexto que nos deja 2021 para tener una visión global de la dinámica del mercado.

Un comienzo de año incierto para el Bitcoin

¿Cuántos ven el inicio de 2022 como un borrón y cuenta nueva para el mercado de las criptomonedas?

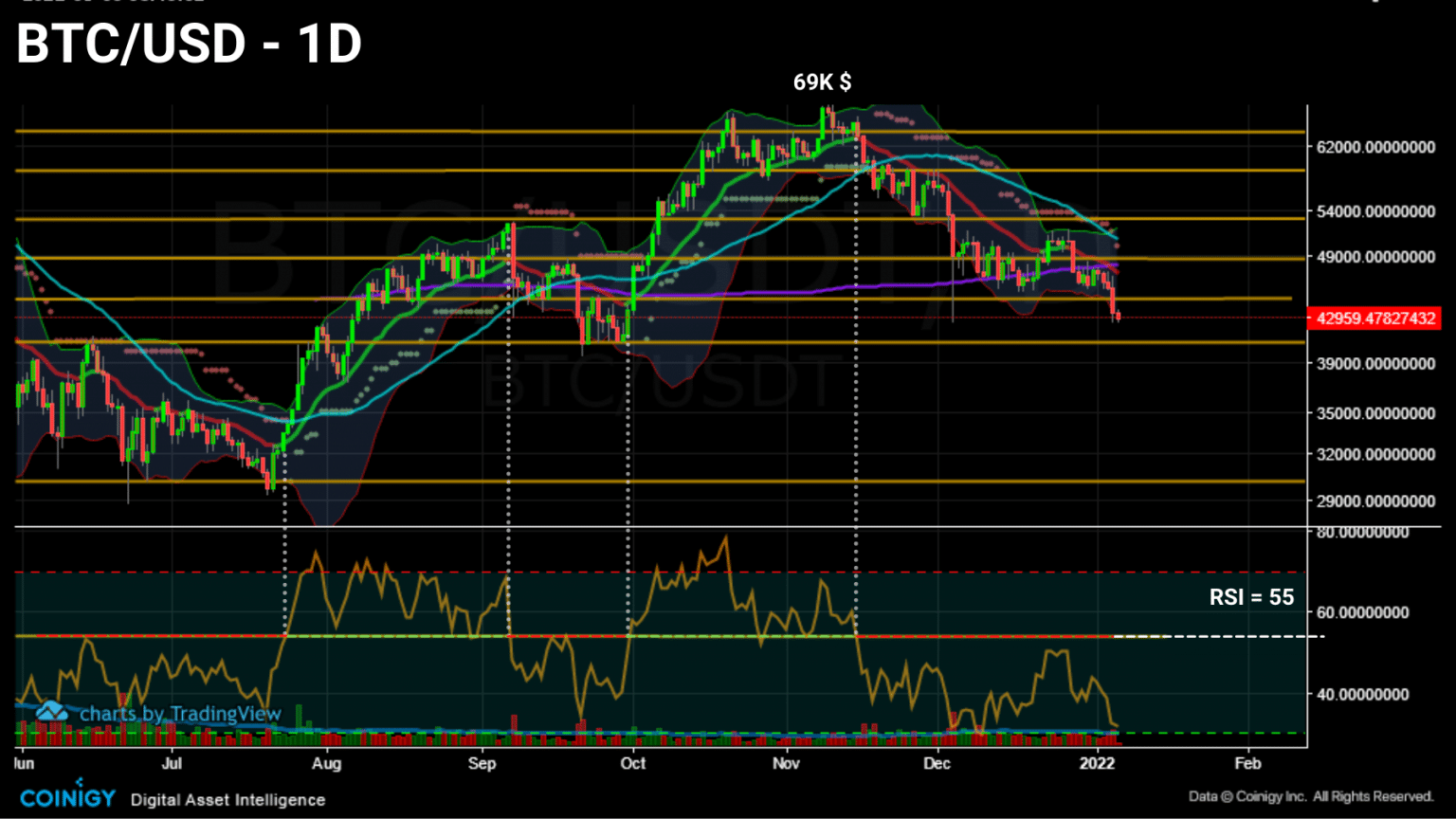

El bitcoin, que acaba de superar el soporte de los 46.500 dólares, está teniendo un comportamiento peor de lo esperado, hecho que muchos analistas interpretan como una señal de debilidad del mercado.

Gráfico diario del precio del bitcoin (BTC) (Fuente: Coinigy)

Flirteando con los 43.000 dólares tras una nueva ola de liquidaciones largas, la acción del precio a corto plazo del bitcoin (BTC) puede tener a muchos dudando.

¿Qué esperar de esta acción de precios indecisa y errática? Aunque es difícil predecir los futuros movimientos del mercado, al menos podemos estudiar el contexto en el que cotiza el bitcoin (BTC) para tener una visión global de la dinámica del mercado.

Para entender mejor el comportamiento de la red Bitcoin y su token nativo BTC en este inicio de año, vamos a echar un vistazo a la evolución de la rentabilidad del gasto y maduración del token BTC, antes de tomar el pulso a las constantes vitales de la red en una próxima publicación.

Dinámica de la rentabilidad del gasto

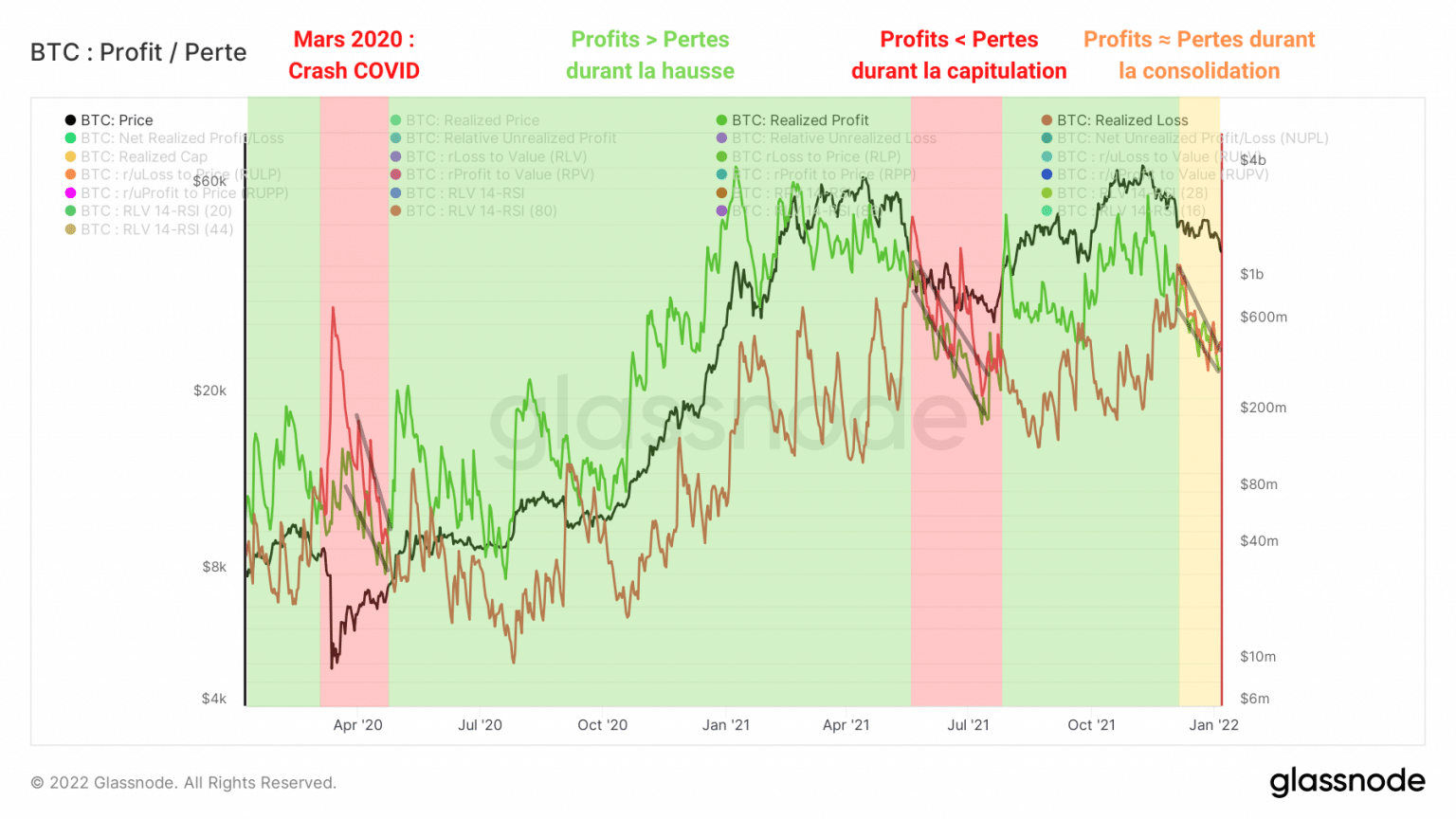

Comencemos nuestro estudio observando las ganancias y pérdidas obtenidas en el canal durante los últimos meses.

Reflejando el comportamiento de gasto de los participantes, el gráfico siguiente representa la evolución del gasto exitoso (verde) y no exitoso (rojo) a lo largo del tiempo.

Gráfico de ganancias y pérdidas realizadas en bitcoin (BTC) (Fuente: Glassnode)

Podemos identificar varios periodos distintos durante los años 2020 y 2021.

De marzo a abril de 2020: Tras el anuncio de una pandemia, los mercados entran en pánico y arrastran al BTC. Las pérdidas superaron con creces las ganancias y muchos participantes se desprendieron de sus fichas de mano fuerte (LTH) vendiendo con pérdidas.

De mayo de 2020 a abril de 2021: BTC rompe con su anterior ATH (20.000$) y comienza una potente fase alcista. Las ganancias realizadas se aceleran y luego superan con creces las pérdidas realizadas a medida que LTH realiza parte de sus beneficios.

De mayo a mediados de julio de 2021: La demanda ya no es suficiente para sostener la presión vendedora de las manos fuertes. Un acontecimiento importante conocido como la «Gran Migración» hace que los participantes en el mercado entren en pánico. La alta volatilidad bajista se instala y obliga a algunos jugadores a realizar pérdidas mientras el mercado capitula y luego se consolida en el nivel de 30.000 dólares.

De agosto a diciembre de 2021: El mercado reanuda su subida formando máximos curvos similares al máximo del mercado de abril. Se inicia un periodo de toma de beneficios moderada mientras el BTC forma un nuevo máximo cerca de los 69.000 dólares.

Diciembre de 2021 a principios de enero de 2022: Tras una cascada de liquidaciones de los mercados de derivados, el mercado se corrige y entra en un rango entre 52.000 y 46.500 dólares. Las ganancias y las pérdidas convergen a la baja, lo que indica que el mercado aún no ha tomado una decisión sobre la tendencia a seguir.

Destacar estos periodos nos permite calibrar la rentabilidad del mercado en cada momento y así identificar oportunidades de compra o venta.

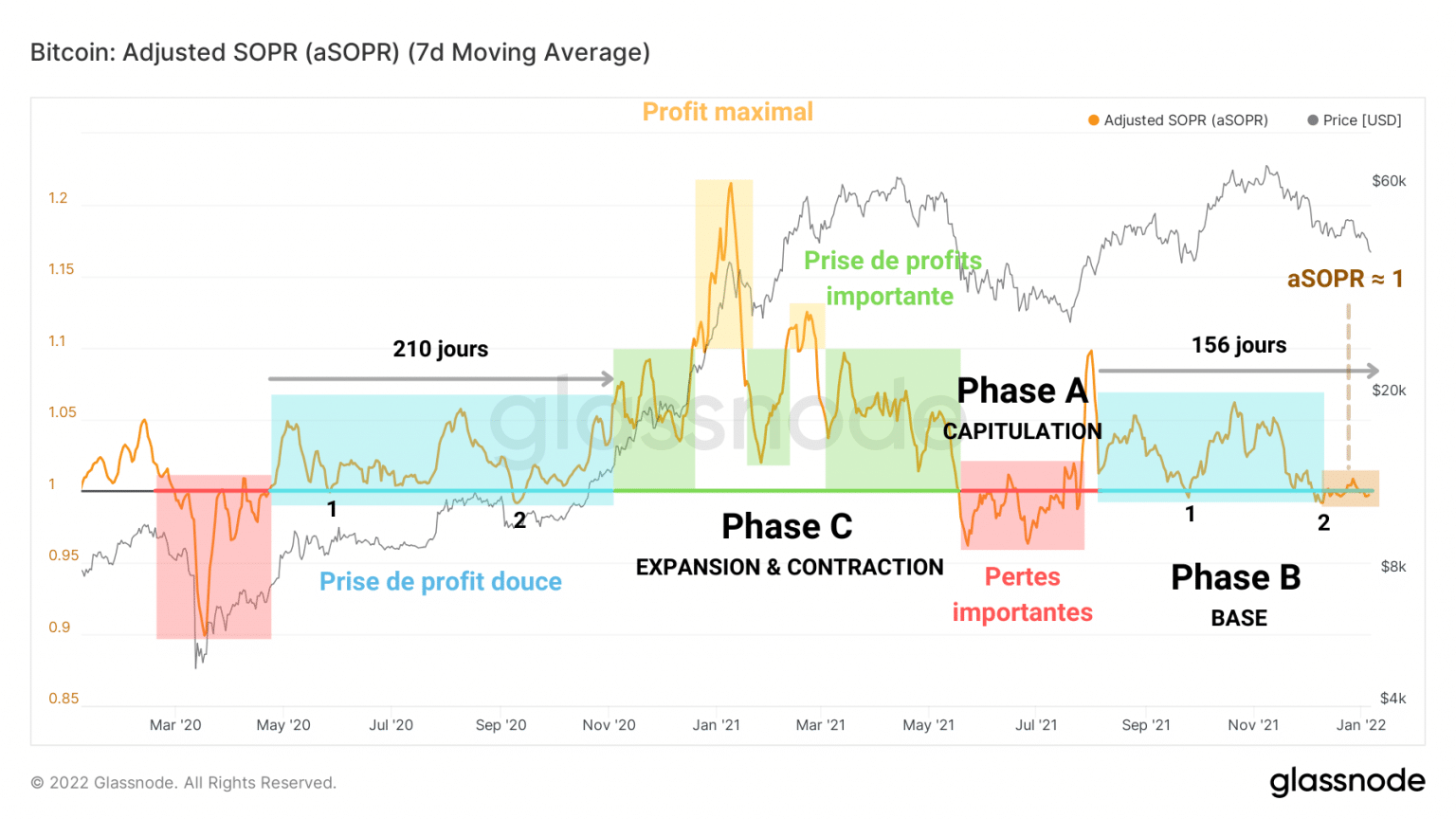

Al dividir el valor realizado de un UTxO en el momento de la destrucción por el valor en el momento de la creación, aSOPR lleva la investigación un paso más allá al permitirnos cuantificar el estado de rentabilidad de los tokens depositados durante un periodo de tiempo determinado.

Gráfico de bitcoin (BTC) aSOPR (Fuente: Glassnode)

Esta relación separa los períodos observados anteriormente en tres fases.

Fase A – Capitulación: Los tokens se venden por debajo de su coste base (aSOPR ☻ 1), se producen grandes pérdidas (en rojo) al caer el precio del BTC.

Fase B – Línea de base: Gasto neutro (aSOPR ≈ 1) o moderadamente rentable (azul). Este periodo precede a los fuertes impulsos alcistas y a las fases de euforia.

Fase C – Expansión y contracción: El mercado se acelera al alza mientras los participantes obtienen ganancias crecientes (verde) hasta la máxima recogida de beneficios (amarillo). A continuación, se produce un descenso de la rentabilidad que puede llevar a la capitulación del mercado.

Formando una base para las últimas tres semanas, el aSOPR imprime valores cercanos a 1, señal de que los tokens vendidos están muy cerca de su coste base.

Para que se produzca un rally saludable, lo ideal sería que el aSOPR saliera de su zona neutra y lo probara como soporte para iniciar una fase C.

De lo contrario, el aSOPR podría caer por debajo de 1, que debería actuar como resistencia si el mercado capitula.

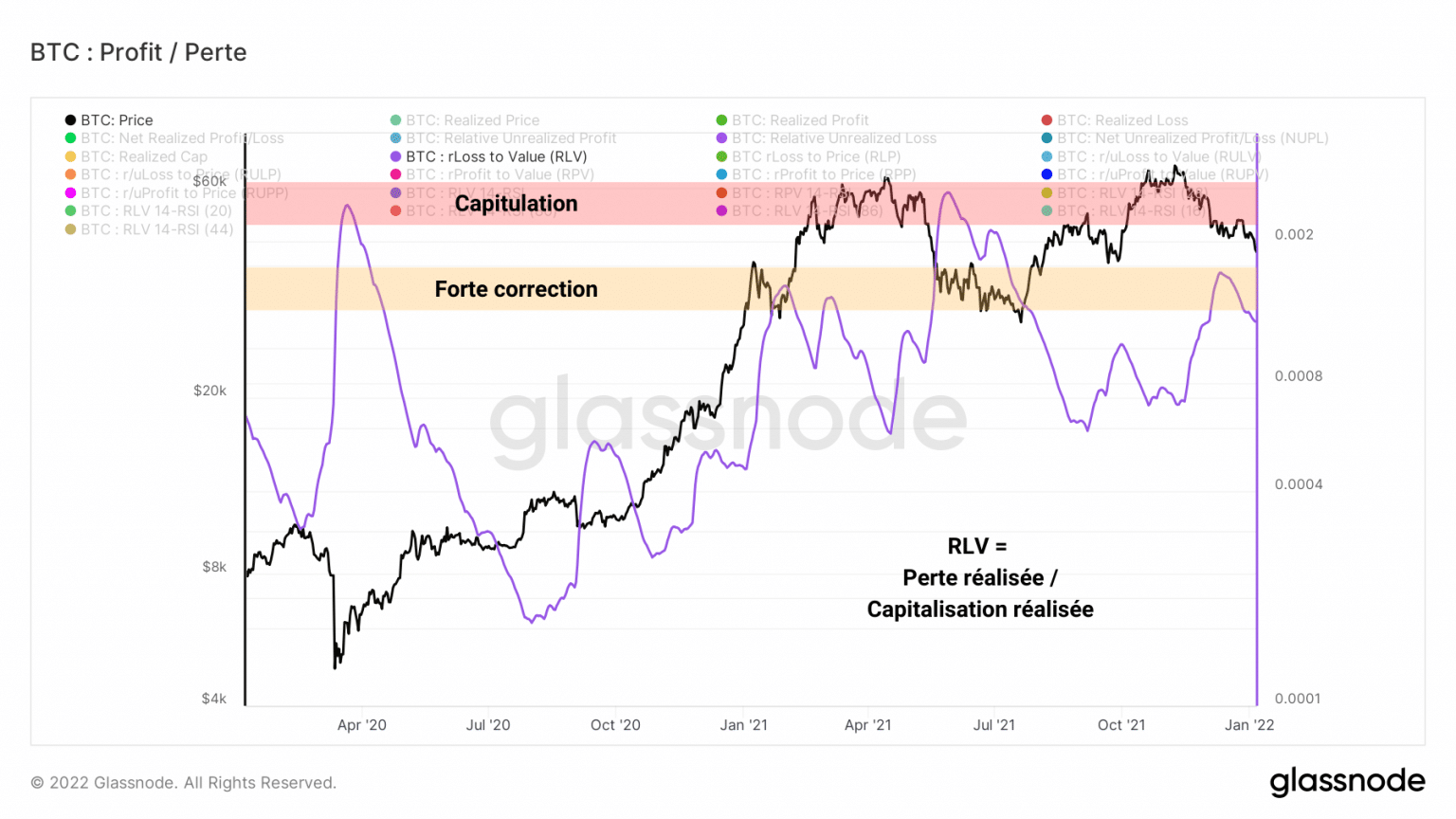

El estudio de las pérdidas realizadas nos dice que no se puede descartar un fuerte periodo de rentabilidad negativa.

Gráfico del ratio RLV de Bitcoin (BTC) (Fuente: Glassnode)

Siguiendo nuestras observaciones del 17 de diciembre, el ratio RLV, que pondera las pérdidas realizadas por el valor realizado del mercado, indica que el dolor sufrido por los inversores es menos severo que durante las capitulaciones de marzo de 2020 y mayo de 2021.

Habrá que estar atentos para que este ratio no aumente en las próximas semanas si esperamos que se reanude la subida del precio del BTC.

Dinámica de maduración de los tokens BTC

En cuanto a la maduración de los tokens, los últimos meses nos han proporcionado un caso de estudio clásico que repasaremos juntos.

Cuando se crea un UTXO, acumula lo que se denomina token days (TD) a medida que envejece y madura. Cuando este UTXO se gasta, su cuenta JJ se destruye y se pone a cero. Esto se llama rejuvenecimiento.

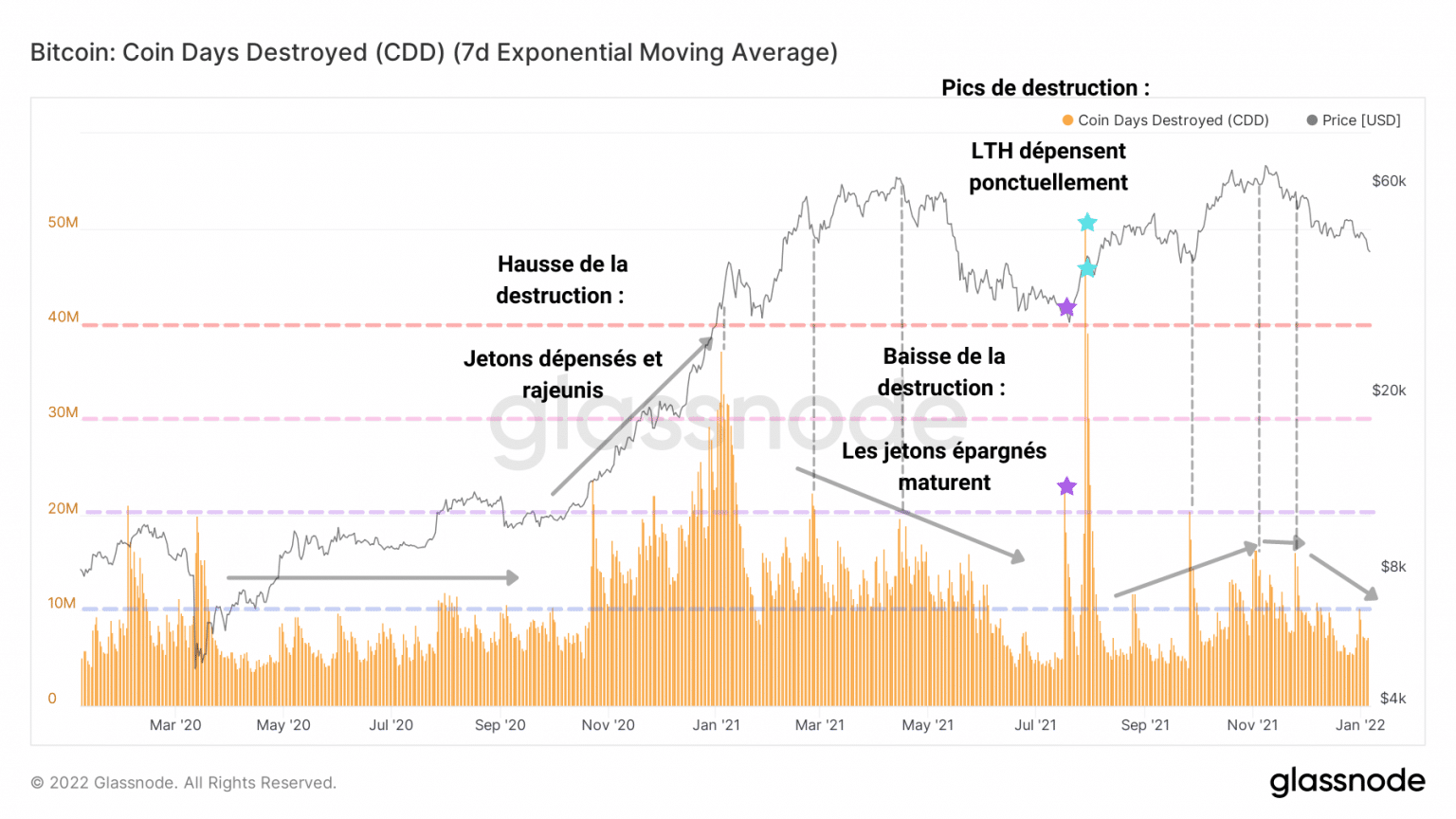

El siguiente gráfico muestra la evolución del recuento de días destruidos (DD) en un periodo determinado.

Tras una fase de destrucción que indica un gasto coordinado de tokens antiguos a finales de 2020, el mercado ha visto dos descensos en el recuento de JJD, una señal de que los tokens permanecen inactivos y maduran.

Gráfico de recuento de Bitcoin (BTC) JJD (Fuente: Glassnode)

Parece que las fases de rejuvenecimiento de las viejas fichas coinciden con la impresión de nuevos máximos, ya que la subida del precio anima a las manos fuertes a realizar las ganancias de sus fichas inactivas durante varios meses, a veces años.

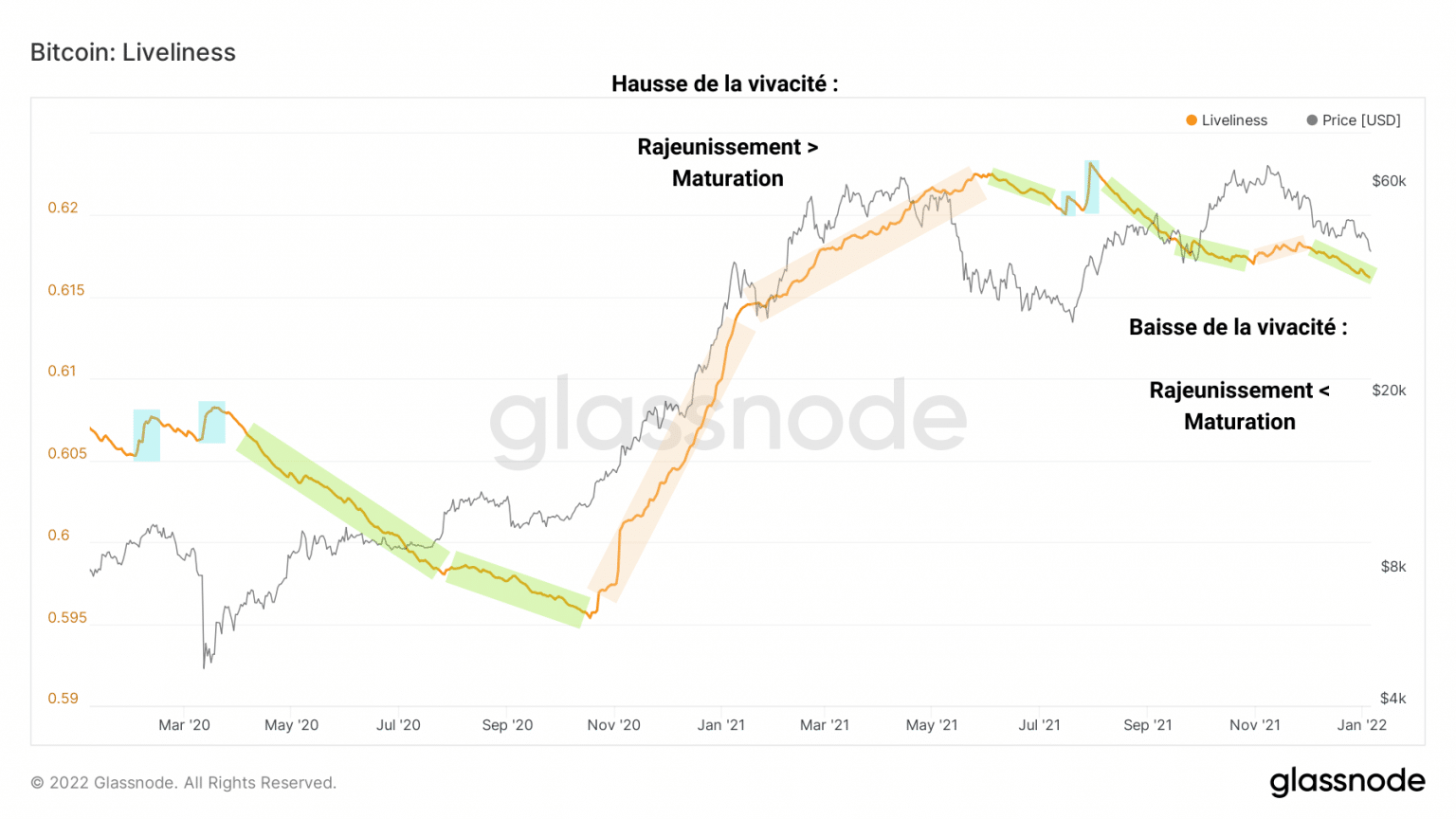

Un paso más allá, la vivacidad nos permite comprender cómo evolucionan los JJD en relación con los JJ creados a través de la maduración.

Este indicador, definido como la relación entre los JJD y la suma de los JJ que nunca han sido creados, permite definir la tasa de rejuvenecimiento o maduración de las fichas.

Gráfico de vivacidad de Bitcoin (BTC) (Fuente: Glassnode)

Así, desde noviembre de 2020 hasta mayo de 2021, el rejuvenecimiento (beige) tiene prioridad, ya que el precio de BTC sube y luego se ralentiza antes de corregir.

A continuación, comienzan varios periodos de maduración (verde), durante los cuales maduran la mayoría de las fichas de la cadena.

Además, esta dinámica de maduración/rejuvenecimiento coincide con los periodos de acumulación/distribución de las cohortes que venimos observando desde noviembre, visibles a través de las ondas HODL.

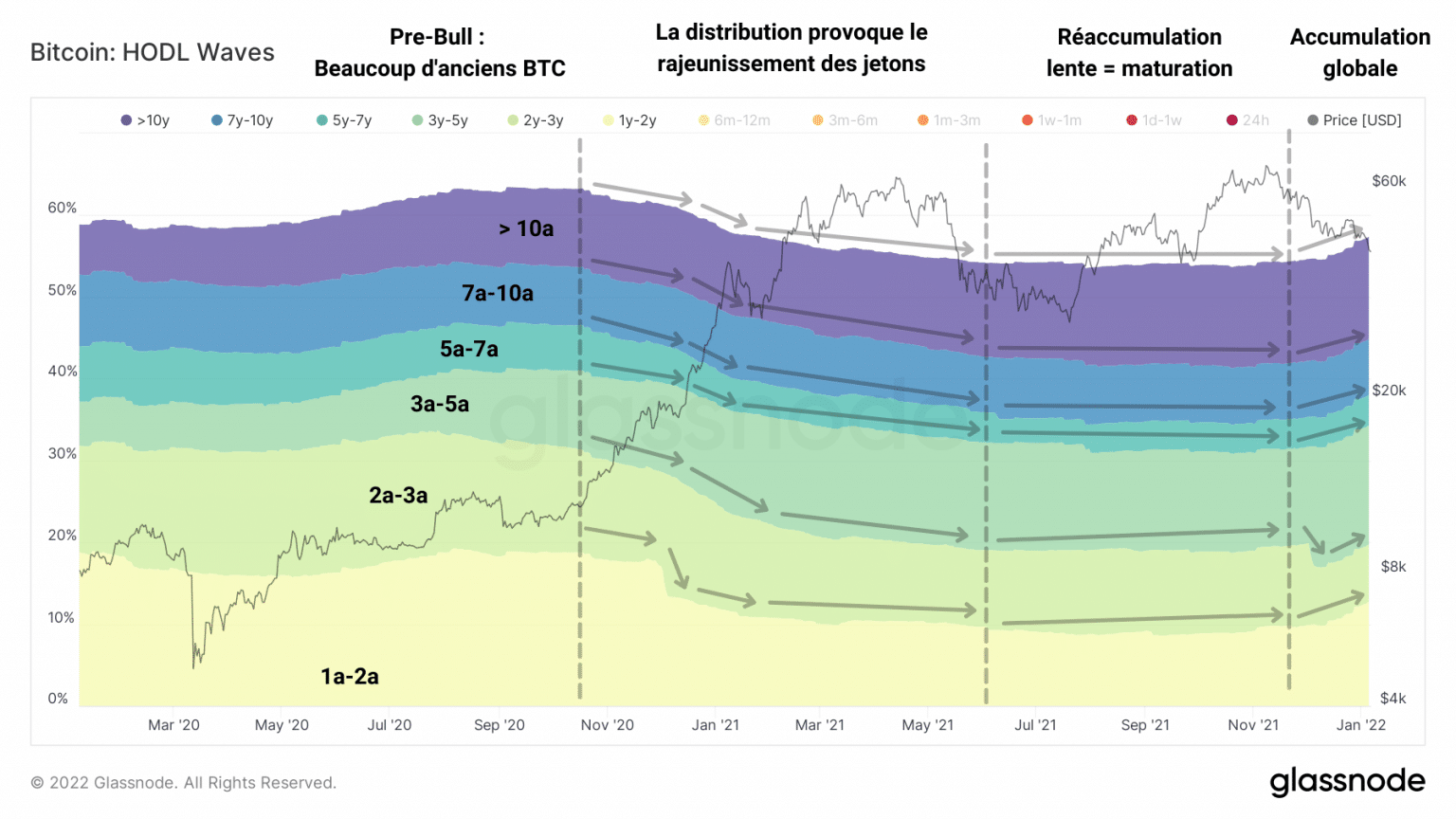

Esta métrica representa la edad de todos los tokens de BTC existentes en forma de bandas, que a medida que se hacen más gruesas o más finas, forman ondas de tendencia identificables.

Dividamos esta métrica en dos:

- Por un lado, las patatas fritas de más de 6 meses, en color frío, están en manos de los LTH y es menos probable que se vendan por la presión del mercado

Por otro lado, las fichas de menos de 6 meses, que simbolizan los STH con colores cálidos, son más sensibles a la volatilidad y a la emotividad.

Aquí también podemos detectar el comportamiento de los inversores a largo plazo a través de la evolución de la edad de las fichas.

Gráfico de las ondas HODL de bitcoin (BTC) durante 6 meses (Fuente: Glassnode)

En noviembre de 2020, las oleadas de HODL de más de 6 meses han adoptado una tendencia descendente, señal de la distribución de tokens de LTH a STH.

Es durante esta fase cuando el recuento de JJ de BTC gastados cae a cero ya que las manos fuertes obtienen grandes beneficios.

Durante la capitulación de mayo, estos participantes con visión de futuro acumularán las mismas fichas vendidas a precios bajos por los operadores a corto plazo que compraron cerca de la cima.

El proceso de maduración se reanuda antes de que una minoría de LTH venda su BTC cerca del nuevo ATH en noviembre.

Sin embargo, esta presión de venta es mixta, dado que la vivacidad está disminuyendo, como se ha señalado anteriormente.

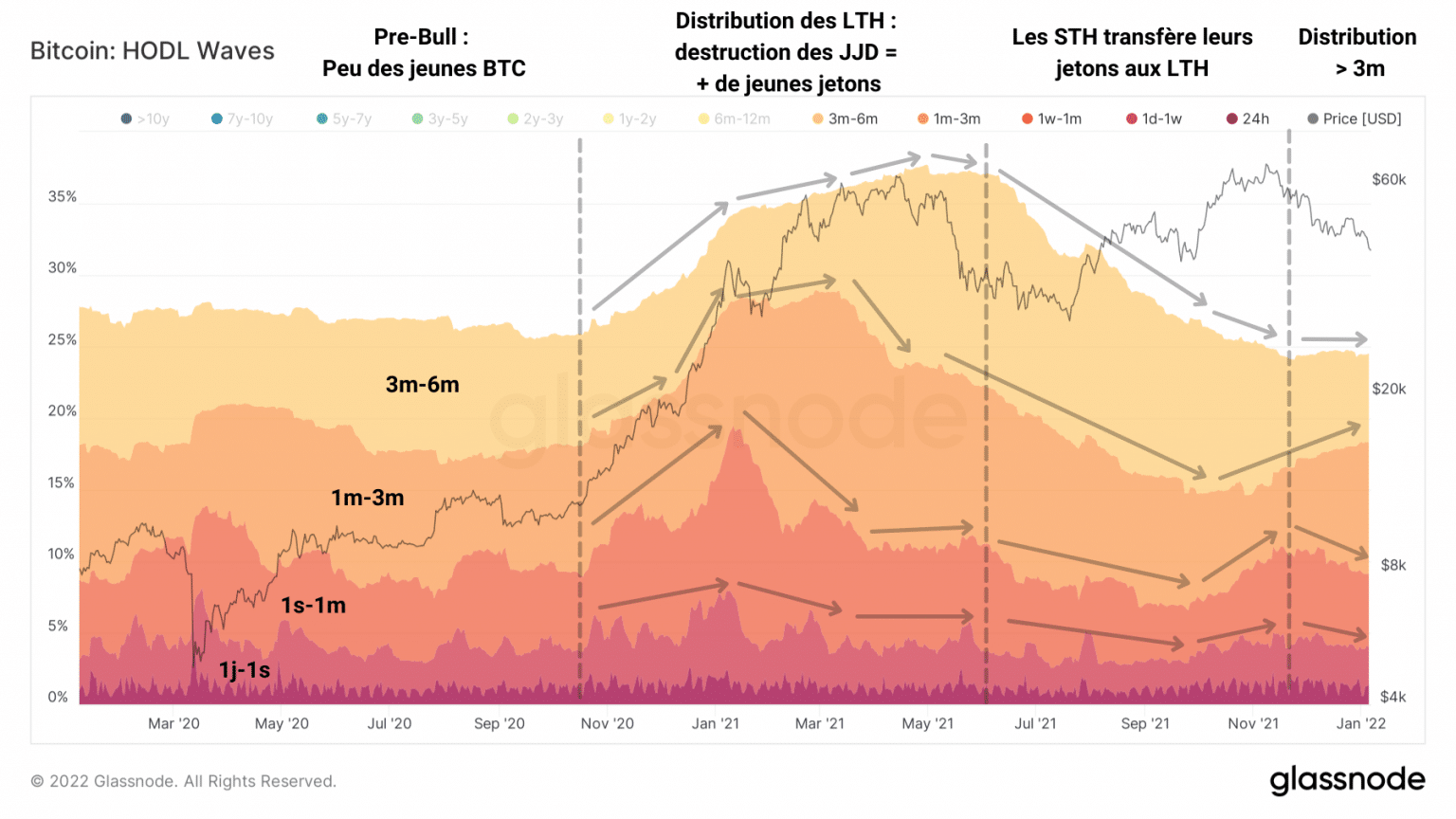

El comportamiento de los inversores a corto plazo, a menudo opuesto al de los LTH, corrobora este hecho.

Gráfico de las ondas HODL sub-6 meses de bitcoin (BTC) (Fuente: Glassnode)

Aunque las bandas correspondientes a las fichas de menos de tres meses están disminuyendo, las bandas superiores siguen creciendo, señal de que muchas fichas están madurando y cruzando las bandas de edad, evolucionando hacia colores más fríos.

Así, después de que los LTH tomaran algunas ganancias en noviembre, los STH que compraron tokens en los últimos tres meses participaron en la presión de venta de diciembre, junto con los especuladores en los mercados de derivados.

Síntesis

En general, parece que las ganancias y las pérdidas se solapan sin que se valide del todo una dirección clara. El estado de la rentabilidad se encuentra en un punto muerto y requerirá una gran atención en las próximas semanas.

Desde diciembre, se está llevando a cabo un reparto parcial sin que este impulso haga mella en la codiciosa acumulación de participantes de todas las cohortes. A pesar de la acción del precio poco atractiva, muchos están manteniendo sus fichas y demostrando su convicción