Nicht nur Kryptowährungen sind in Schwierigkeiten. Die Credit Suisse beweist, dass auch das traditionelle Finanzsystem nicht verschont bleibt. Angesichts des Risikos einer Insolvenz könnte dieses ein systemisches Risiko verursachen, dessen Ausmaß weit über das hinausgeht, was das Blockchain-Ökosystem mit dem Celsius Network erlebt hat.

Credit Suisse in Schwierigkeiten

Die Credit Suisse, eine wichtige Geschäftsbank, ist seit dem Wochenende aufgrund von Gerüchten über einen möglichen Bankrott Gegenstand zahlreicher Fragen.

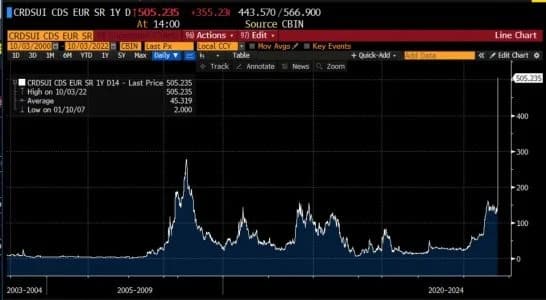

Einer der Faktoren, die diese Sorgen schüren, ist der Höhenflug der Credit Default Swaps (CDS). Um es einfach zu erklären: CDS können als Kreditversicherung gesehen werden.

Nehmen wir zum Beispiel an, dass A dem Unternehmen B Geld leiht, aber auch sein Risiko absichern möchte. Er wendet sich an C, bei dem er eine Prämie zahlt, für die C bereit ist, A abzusichern, wenn B mit seinem Kredit in Verzug gerät. Auf diese Weise wird A im Falle eines Konkurses nicht gefährdet, und C seinerseits muss sich mit B arrangieren, um die geliehene Summe zurückzuerhalten.

Ein steigender CDS kann also ein Zeichen dafür sein, dass der Akteur, dem Geld geliehen wurde, an seiner Kreditwürdigkeit zweifelt und somit die Prämie, die der Gläubiger zur Absicherung seines Risikos zahlen muss, steigt.

Der Credit Default Swap (CDS) der Credit Suisse soll heute sogar auf über 500 gestiegen sein, was seit Anfang 2022 fast eine Verfünffachung bedeutet.

Quelle: Randy Woodward (Twitter)

Wie auch immer diese Schwierigkeiten aussehen mögen, sie sind nicht erst seit heute bekannt. Tatsächlich befindet sich der Aktienkurs der Credit Suisse seit April 2007 im freien Fall mit einer Performance von -95 %:

Aktienkurs der Credit Suisse

Angesichts der Gerüchte kündigte Ulrich Koerner, CEO des Konzerns, am Wochenende an, dass er seine Mitarbeiter regelmäßig über die Lage des Unternehmens informieren werde, bis am 27. Oktober ein „neuer Strategieplan“ angekündigt werde.

Weitere Quellen für die Schwierigkeiten der Bank waren u. a. die Insolvenz des Hedgefonds Archegos im Jahr 2021, die der Bank Verluste in Höhe von 4,8 Mrd. USD beschert haben soll. Darüber hinaus wurde die Credit Suisse in den letzten Jahren auch wegen verschiedener Fälle, wie zum Beispiel der Beihilfe zur Steuerhinterziehung, zu diversen Geldstrafen verurteilt.

Eine beträchtliche Summe an verwaltetem Vermögen

In der vergangenen Woche betonte der Gouverneur der Banque de France, François Villeroy de Galhau, auf einer Konferenz über die Tokenisierung der Finanzwelt, dass das Ökosystem der Kryptowährungen reguliert werden müsse, um vor bestimmten Gefahren für Anleger zu warnen. Dies bezog sich auf Crashs wie Terra, Three Arrows Capital oder Celsius Network.

Die Credit Suisse zeigt hier, dass die Regulierung nicht alle Probleme fernhält. Außerdem sind die Summen, die in diesem Fall auf dem Spiel stehen, von einer ganz anderen Größenordnung als das, was man bisher bei Kryptos erlebt hat. So besaß Celsius auf seinem Höchststand bis zu 3 Milliarden US-Dollar an verwaltetem Vermögen, bei der Credit Suisse sollen es über 1,5 Billionen US-Dollar sein, mehr als der gesamte Kryptomarkt.

Mit einer solchen Geldmenge gilt die Bank als „to big to fail“, was bedeutet, dass verschiedene Finanzbehörden im Falle einer Insolvenz der Bank zu Hilfe kommen könnten, um systemische Risiken zu verhindern.

Darüber hinaus wird in einem Finanzdokument des Unternehmens aus dem letzten Quartal 2021 auf eine hohe Hebelwirkung unter den verschiedenen Zweigen des Konzerns hingewiesen. So soll das Unternehmen diesen Hebelwirkungen in Höhe von 895,81 Milliarden Schweizer Franken ausgesetzt gewesen sein.

Auswüchse, die von der Bitcoin-Philosophie (BTC)

kritisiert werden.

Obwohl der Bankrott der Credit Suisse nicht sicher ist, erinnern diese Schwierigkeiten daran, warum Bitcoin überhaupt entstanden ist. Denn die Fehlentwicklungen des traditionellen Finanzsystems fallen in der Regel am Ende auf die Privatpersonen zurück.

Wir können zum Beispiel die Zypernkrise von 2013 anführen, bei der die Bankkonten einiger Steuerzahler angezapft wurden, um das Finanzsystem über Wasser zu halten. Es könnte sich also lohnen, die Möglichkeit in Betracht zu ziehen, einen Teil der Ersparnisse von den Bankkonten in BTC zu migrieren.

Es sind ähnliche Misswirtschaft, die einige Akteure unseres Ökosystems wie Celsius in den Ruin getrieben haben.

Es ist zwar nicht möglich, Insolvenzen zu verhindern, aber diese Episoden sprechen einmal mehr dafür, seine Finanzen selbst zu verwalten, was mithilfe von Kryptowährungen möglich ist, insbesondere durch den Kauf von Bitcoin.

Es sollte auch daran erinnert werden, dass andere Finanzinstitute in Schwierigkeiten sind. Dies ist zum Beispiel bei der Deutschen Bank seit nunmehr mehreren Jahren der Fall, und man erinnere sich an Lehman Brothers zu Beginn der Subprime-Krise.

All diese Ereignisse können ein systemisches Risiko schaffen, das sich auf alle Finanzakteure ausbreiten kann, die Verbindungen zu den in Schwierigkeiten befindlichen Institutionen haben.

Denn solange ein Privatanleger mit einem zentralisierten Akteur zu tun hat, kann er nie sicher sein, was mit diesen Geldern geschieht. Diese Überlegung gilt sowohl für die traditionelle Finanzwelt als auch für Projekte mit dem Stempel Web3.