In pochi mesi, gli Stati Uniti hanno steso un lungo tappeto rosso per le stablecoin. Il GENIUS Act, accolto con favore da molti, mira proprio a regolamentarle e dovrebbe essere approvato molto presto. Ma si tratta davvero solo di buone intenzioni? O potrebbe essere che, alla fine, tutto questo sia stato organizzato per salvare il debito e favorire le banche più grandi?

Le stablecoin stanno esplodendo. Ma perché?

Dall’inizio del 2021, le stablecoin stanno registrando una crescita significativa e stanno gradualmente diventando un elemento imprescindibile del mercato delle criptovalute. Queste criptovalute uniche nel loro genere sono sostenute da un’attività, molto spesso una valuta come il dollaro o l’euro.

Quasi sempre il dollaro, tra l’altro: al momento della stesura di questo articolo, le stablecoin hanno una capitalizzazione di mercato di 264 miliardi di dollari. Di questo importo, 256,5 miliardi sono stablecoin ancorate al dollaro, con i giganti Tether e Circle in testa.

Il primo, leader storico del settore, ha una capitalizzazione di mercato di 158 miliardi di dollari con il suo USDT. Circle, eterno secondo, ha una capitalizzazione di 62 miliardi di dollari con l’USDC.

Da poco tempo, le stablecoin sono osannate negli Stati Uniti, sia dalle banche che dalle imprese. Il motivo è l’allentamento normativo che si sta delineando da quando Donald Trump è presidente del Paese, in particolare attraverso il GENIUS Act recentemente approvato dal Senato. Anche Scott Bessent, segretario al Tesoro degli Stati Uniti, sembra entusiasta all’idea che le stablecoin stiano arrivando alla ribalta:

Recenti rapporti prevedono che le stablecoin potrebbero crescere fino a raggiungere un mercato di 3,7 trilioni di dollari entro la fine del decennio. Questo scenario diventa più probabile con l’approvazione del GENIUS Act. Un fiorente ecosistema di stablecoin stimolerà la domanda da parte del settore privato per i titoli del Tesoro statunitense, che garantiscono…

— Segretario al Tesoro Scott Bessent (@SecScottBessent) 17 giugno 2025

Recenti rapporti prevedono che le stablecoin potrebbero raggiungere un mercato di 3.700 miliardi di dollari entro la fine del decennio. Questo scenario diventa più probabile con l’adozione del GENIUS Act. »

Ma, soprattutto, Scott Bessent sottolinea una cosa: « un ecosistema fiorente di stablecoin stimolerà la domanda del settore privato per i titoli del Tesoro americano, che li sostengono. Questa nuova domanda potrebbe ridurre i costi di finanziamento degli Stati e contribuire a contenere il debito nazionale. “

Un inizio di risposta alla domanda posta da Arthur Hayes, cofondatore di BitMEX, nel suo ultimo post sul blog:

Perché Scott Bessent è così ottimista sulle stablecoin? Perché il ”Genius Act” ha ricevuto un sostegno bipartisan? I politici americani hanno davvero a cuore la libertà finanziaria o c’è qualcos’altro dietro? Forse se ne preoccupano in astratto, ma i nobili ideali non motivano l’azione.

«Ci deve essere un’altra ragione, più realistica, per questo cambiamento di rotta sulle stablecoin», aggiunge.Il debito americano sullo sfondo

A sostegno delle sue affermazioni, Arthur Hayes ha fatto alcuni richiami. Di fronte a spese incontrollate, gli Stati Uniti si trovano nella seguente situazione:

- La spesa pubblica è alle stelle (in particolare la sicurezza, con il coinvolgimento degli Stati Uniti in Ucraina e in Medio Oriente);

- Le tasse non seguono il movimento;

- L’unica soluzione è il debito.

Questo non è un fenomeno specifico degli Stati Uniti, come dimostra il grafico seguente. Tuttavia, i rendimenti dei titoli a 30 anni sono tra i più elevati, il che riflette una perdita di fiducia dei mutuatari nella capacità di rimborso dello Stato.

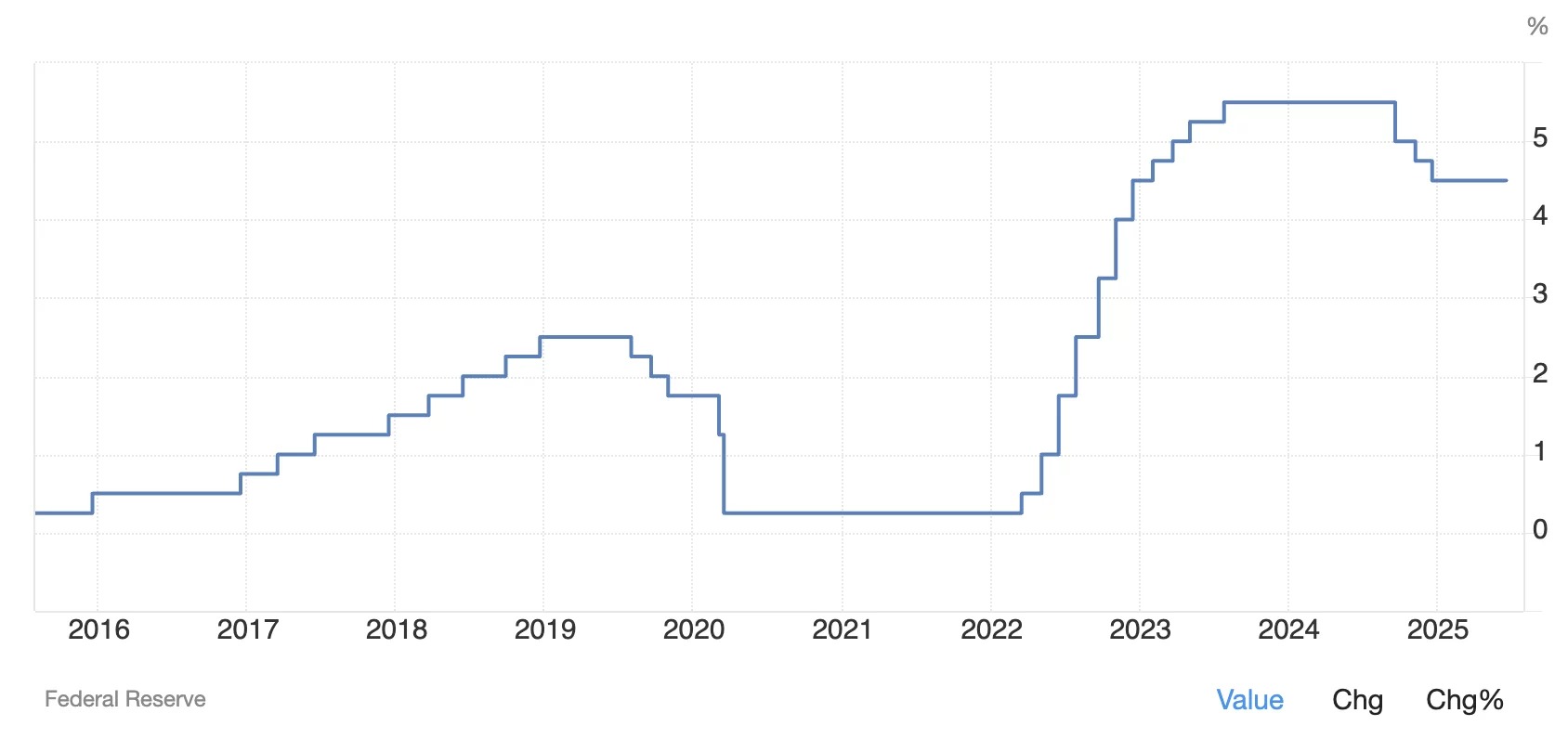

Inoltre, dal 2022, non ci sarà più il quantitative easing: la Fed non potrà più acquistare massicciamente titoli del Tesoro come ha fatto dopo il 2008, mantenendo i tassi di interesse molto bassi.

Infine, secondo Arthur Hayes, il pozzo di liquidità del Reverse Repo Program (RRP), che mira a consentire alle istituzioni finanziarie di depositare temporaneamente il proprio denaro presso la Fed in cambio di buoni del Tesoro o MBS (Mortgage-Backed Securities), con un rendimento modesto, è ormai prosciugato.

Questo meccanismo, che ha preso il posto di un periodo di quantitative easing non dissimulato, ha permesso di preservare la stabilità del sistema monetario americano.

Ora che questa “arma segreta” non è più disponibile, quale soluzione per salvare i mercati?

Le stablecoin: migliaia di miliardi per i buoni del Tesoro

È qui che entrano in gioco le stablecoin. “Le banche ‘Too Big to Fail’ dispongono di riserve ingenti (depositi, riserve presso la Fed). Potrebbero iniettare fino a 6.800 miliardi di dollari in T-bill se fosse loro consentito di emettere stablecoin”, afferma Arthur Hayes.

Mentre le banche sono state incoraggiate ad accumulare massicciamente titoli del Tesoro a lungo termine dal 2020 al 2022, l’improvviso aumento dei tassi di interesse ha portato alcune di esse al fallimento. Quelle ancora in piedi sono quindi naturalmente meno inclini ad esporsi al debito americano.

Ciò che cercano ora sono attività più liquide, meno rischiose e che generano rendimenti. I T-bill a breve scadenza soddisfano questi criteri. Ma soprattutto, le stablecoin offrono un canale perfettamente adatto per detenerli, rispondendo al contempo a una logica di redditività operativa.

Del resto, JPMorgan, la più grande banca degli Stati Uniti, lo ha capito bene: ha appena ufficializzato il lancio del JPMD, un deposit token che sarà offerto sul layer 2 Base e, per il momento, riservato agli investitori istituzionali.

Come ricorda Arthur Hayes, l’allentamento del Supplemental Leverage Ratio (SLR), che dovrebbe arrivare entro 6 mesi, consentirà di ridurre la quantità di capitale che le banche devono immobilizzare a fronte delle loro attività in T-bill. Una misura che dovrebbe liberare fino a 5.500 miliardi di dollari di liquidità nei bilanci bancari.

Liquidità che consentirà alle grandi banche di acquistare massicciamente titoli del Tesoro a breve termine, emettendo al contempo sempre più stablecoin, che a lungo termine dovrebbero cannibalizzare i depositi tradizionali.

Si tratta di un’operazione vantaggiosa per tutti: le banche riacquistano il debito americano riducendo al contempo i loro ingenti costi di conformità, ad esempio automatizzando l’analisi delle transazioni on-chain con l’IA. In questo modo, una stablecoin emessa da una banca diventa un acquirente indiretto di debito pubblico.

Un meccanismo ben oliato, pensato per mantenere l’egemonia delle banche

Inoltre, alcune misure del GENIUS Act non sono insignificanti. Esse garantiscono l’oligopolio delle più grandi banche americane, che lavorano fianco a fianco con lo Stato, in particolare vietando alle Big Tech di emettere le proprie stablecoin, che saranno obbligate a lavorare con… una banca.

Infine, come osserva Arthur Hayes, le FinTech come Circle e le piccole banche non beneficiano di una garanzia governativa sui loro impegni, a differenza delle grandi banche. “Se mia madre dovesse mai utilizzare una stablecoin, sarebbe quella emessa da una banca TBTF. I baby boomer come lei non useranno mai una FinTech o una piccola banca per questo scopo, perché non si fidano di loro a causa della mancanza di garanzie statali”, afferma.p>

In sintesi, le stablecoin consentirebbero alle banche di:

p>

- Non perdere i depositi che potrebbero finire alla concorrenza (FinTech, ecc.);

- Ridurre i costi di conformità;

- Non pagare interessi;

- Ottenere rendimenti tramite T-bill a breve termine;

- Far salire il loro prezzo in borsa.

«Il cavallo di Troia delle stablecoin è già all’interno della fortezza e quando si aprirà non sarà armato di sogni libertari, ma carico di liquidità per l’acquisto di titoli del Tesoro volti a mantenere gonfiate le azioni, finanziare i deficit e tenere addormentati i baby boomer», conclude.