Během několika měsíců rozvinuly Spojené státy pro stablecoiny dlouhý červený koberec. Mnohými podporovaný zákon GENIUS Act, který má právě za cíl stablecoiny regulovat, by měl být přijat velmi brzy. Ale jde opravdu jen o dobré úmysly? Nebo je to nakonec všechno zorganizováno za účelem záchrany dluhu a podpory největších bank?

Stablecoiny zažívají boom. Ale proč?

Od začátku roku 2021 zaznamenávají stablecoiny významný růst a postupně se stávají nepostradatelnou součástí kryptotrhu. Tyto jedinečné kryptoměny jsou kryty aktivem, velmi často měnou, jako je dolar nebo euro.

Téměř vždy se jedná o dolar: v době psaní tohoto článku mají stablecoiny tržní kapitalizaci 264 miliard dolarů. Z této částky tvoří 256,5 miliardy stablecoiny vázané na dolar, přičemž vedou giganti Tether a Circle.

První z nich, historický lídr v tomto odvětví, má s USDT tržní kapitalizaci 158 miliard dolarů. Circle, věčný druhý, má s USDC kapitalizaci 62 miliard dolarů.

V poslední době jsou stablecoiny v USA velmi chváleny, a to jak bankami, tak podniky. Důvodem je uvolnění regulace, které se rýsuje od nástupu Donalda Trumpa do úřadu prezidenta, zejména prostřednictvím zákona GENIUS Act, který nedávno přijal Senát.

Dokonce i Scott Bessent, ministr financí Spojených států, se zdá být nadšený myšlenkou, že stablecoiny přicházejí v plné síle:

Nedávné zprávy předpokládají, že stablecoiny by do konce desetiletí mohly dosáhnout hodnoty 3,7 bilionu dolarů. Tento scénář se s přijetím zákona GENIUS Act stává pravděpodobnějším.

Prosperující ekosystém stablecoinů podpoří poptávku soukromého sektoru po amerických státních dluhopisech, které jsou zárukou…

— Treasury Secretary Scott Bessent (@SecScottBessent) 17. června 2025

Nedávné zprávy předpovídají, že do konce tohoto desetiletí by stablecoiny mohly dosáhnout tržní hodnoty 3,7 bilionu dolarů. Tento scénář se s přijetím zákona GENIUS Act stává stále pravděpodobnějším. Ale především Scott Bessent zdůrazňuje jednu věc: „Prosperující ekosystém stablecoinů podnítí poptávku soukromého sektoru po amerických státních dluhopisech, které je podporují. Tato nová poptávka by mohla snížit náklady států na půjčky a přispět k omezení státního dluhu. “

Začátek odpovědi na otázku, kterou klade Arthur Hayes, spoluzakladatel BitMEX, ve svém posledním blogovém příspěvku:

Proč je Scott Bessent tak optimistický ohledně stablecoinů? Proč zákon Genius Act získal podporu obou politických stran? Záleží americkým politikům opravdu na finanční svobodě, nebo je za tím něco jiného? Možná jim na tom záleží v abstraktní rovině, ale ušlechtilé ideály nejsou motivací k jednání.

Americký dluh v pozadí

Na podporu svých tvrzení Arthur Hayes připomněl několik faktů. Vzhledem k nekontrolovaným výdajům se Spojené státy ocitly v následující situaci:

- Veřejné výdaje raketově rostou (zejména v oblasti bezpečnosti, s ohledem na zapojení USA na Ukrajině a na Blízkém východě);

- Daně tomuto trendu nenásledují;

- Jediným řešením je zadlužení.

To není specifikum Spojených států, jak dokazuje následující graf. Jejich výnosy z 30letých dluhopisů však patří k nejvyšším, což odráží ztrátu důvěry dlužníků ve schopnost státu splácet své závazky.

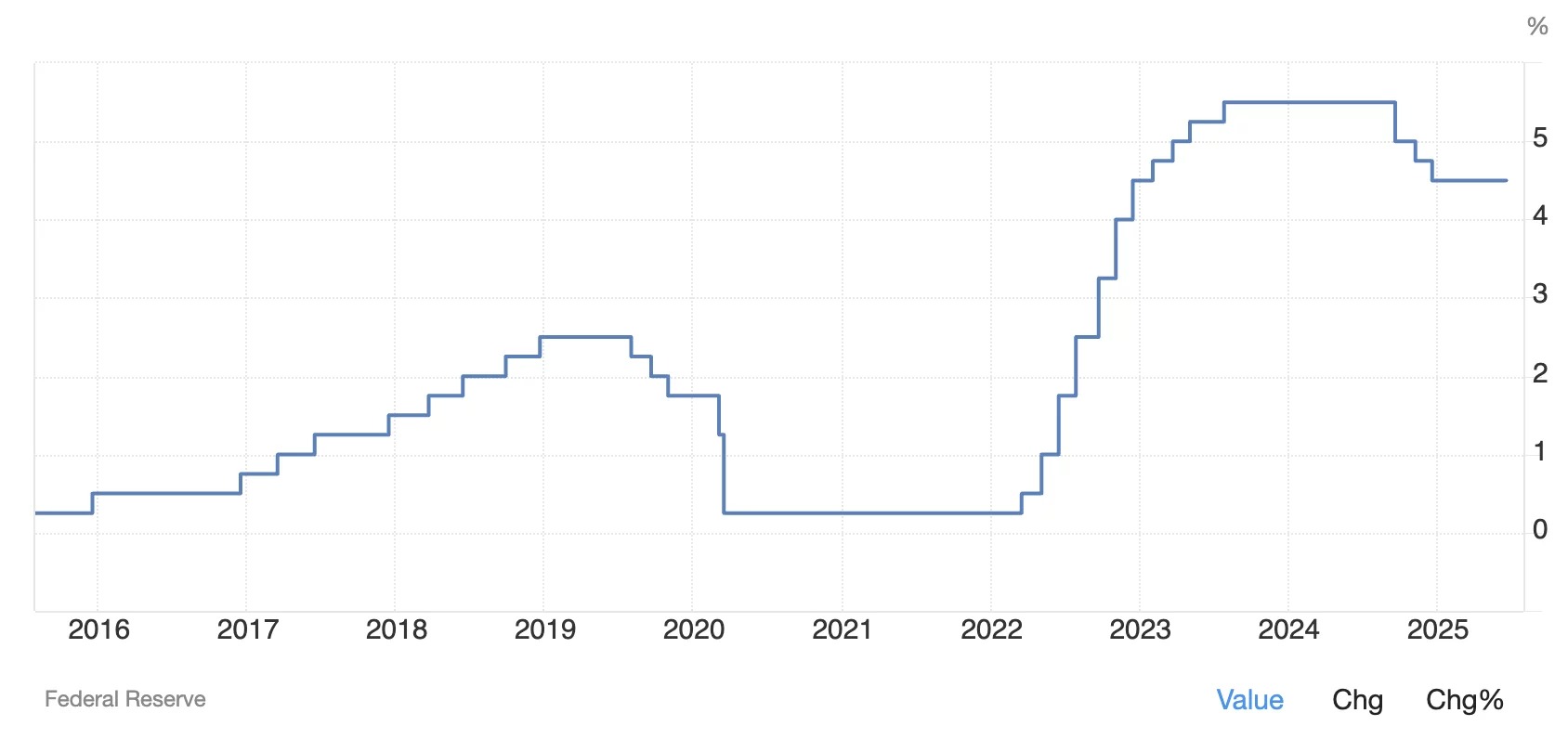

Kromě toho od roku 2022 skončilo kvantitativní uvolňování: Fed již nemůže masivně nakupovat státní dluhopisy, jak to dělal po roce 2008, a zároveň udržovat velmi nízké úrokové sazby.

A konečně, podle Arthura Hayese se brzy vyčerpá likvidita Reverse Repo Programu (RRP), který má umožnit finančním institucím dočasně uložit své peníze u Fedu výměnou za státní dluhopisy nebo MBS (Mortgage-Backed Securities) s nízkým výnosem.

Tento mechanismus, který převzal úlohu v období neskrývaného kvantitativního uvolňování, umožňoval zachovat stabilitu amerického měnového systému.

Nyní, když tento „tajný trumf“ již není k dispozici, jaké řešení může zachránit trhy?

Stablecoiny: biliony pro státní dluhopisy

Zde přicházejí na řadu stablecoiny. „Banky, které jsou příliš velké na to, aby zkrachovaly, mají značné rezervy (vklady, rezervy u Fedu). Mohly by do T-bills vložit až 6 800 miliard dolarů, pokud by jim bylo povoleno vydávat stablecoiny,“ tvrdí Arthur Hayes.

Zatímco banky byly v letech 2020 až 2022 povzbuzovány k masivnímu nakupování dlouhodobých státních dluhopisů, náhlý růst úrokových sazeb vedl k bankrotu některých z nich. Ty, které se udržely, jsou proto přirozeně méně ochotné vystavovat se americkému dluhu.

Nyní hledají likvidnější, méně riziková a výnosná aktiva. Krátkodobé pokladniční poukázky tyto kritéria splňují. Stablecoiny však především nabízejí ideální kanál pro jejich držení a zároveň splňují požadavky na provozní ziskovost.

To dobře pochopila i JPMorgan, největší banka ve Spojených státech, která právě oficiálně oznámila spuštění JPMD, depozitního tokenu, který bude nabízen na vrstvě 2 Base a prozatím bude určen pouze pro institucionální investory.

Jak připomíná Arthur Hayes, uvolnění doplňkového pákového poměru (SLR), které má nastat do 6 měsíců, umožní snížit množství kapitálu, který musí banky vázány ve svých aktivech v T-bills. Toto opatření by mělo uvolnit až 5 500 miliard dolarů likvidity v bankovních rozvahách.

Likvidita umožní velkým bankám masivně nakupovat krátkodobé státní dluhopisy a zároveň vydávat stále více stablecoinů, které by měly v konečném důsledku nahradit klasické vklady.

Jedná se o operaci, z níž mají prospěch všechny strany: banky odkupují americký dluh a zároveň snižují své obrovské náklady na dodržování předpisů, například automatizací analýzy transakcí v řetězci pomocí umělé inteligence. Tak se stablecoin vydaný bankou stává nepřímým kupcem veřejného dluhu.

Dobře promazaný mechanismus, navržený k udržení hegemonie bank

Navíc některá opatření GENIUS Act nejsou bezvýznamná. Zaručují oligopol největších amerických bank, které spolupracují s vládou, zejména tím, že zakazují velkým technologickým společnostem vydávat vlastní stablecoiny, které budou muset spolupracovat s… bankou.

A konečně, jak poznamenává Arthur Hayes, FinTech společnosti jako Circle a malé banky nemají na rozdíl od velkých bank vládní záruku na své závazky. „Kdyby moje matka někdy měla použít stablecoin, byl by to ten vydaný bankou TBTF. Boomery jako ona nikdy nebudou k tomuto účelu používat FinTech nebo malou banku, protože jim nedůvěřují kvůli absenci státní záruky,“ tvrdí.

Stručně řečeno, stablecoiny by bankám umožnily:

- Neztratit vklady, které by mohly přejít ke konkurenci (FinTech atd.);

- Snížit náklady na dodržování předpisů;

- Nevyplácet úroky;

- Získat výnosy prostřednictvím krátkodobých T-bills;

- Zvýšit svou hodnotu na burze.

„Trojský kůň stablecoinů je již uvnitř pevnosti a až se otevře, nebude vyzbrojen libertariánskými sny – bude nabitý likviditou na nákup státních dluhopisů, které mají udržet nafouknuté akcie, financované deficity a spící baby boomery,“ uzavírá.