W ciągu kilku miesięcy Stany Zjednoczone rozłożyły przed stablecoinami długi czerwony dywan. Powszechnie popierana ustawa GENIUS Act ma właśnie na celu uregulowanie tej kwestii i powinna wejść w życie w najbliższym czasie. Ale czy to naprawdę tylko dobre intencje? A może w końcu wszystko to jest zorganizowane, aby ratować dług i faworyzować największe banki?

Stablecoiny przeżywają boom. Ale dlaczego?

Od początku 2021 r. stablecoiny odnotowują znaczny wzrost i stopniowo stają się nieodzownym elementem rynku kryptowalut. Te wyjątkowe kryptowaluty są zabezpieczone aktywami, bardzo często walutami takimi jak dolar czy euro.

Prawie zawsze jest to dolar: w momencie pisania tego artykułu stablecoiny mają kapitalizację rynkową wynoszącą 264 miliardy dolarów. Z tej kwoty 256,5 miliarda to stablecoiny oparte na dolarze, a liderami są giganci Tether i Circle.

Pierwszy z nich, historyczny lider sektora, ma kapitalizację rynkową wynoszącą 158 miliardów dolarów dzięki USDT. Circle, odwieczny drugi w kolejności, ma kapitalizację wynoszącą 62 miliardy dolarów dzięki USDC.

Od niedawna stablecoiny są chwalone w Stanach Zjednoczonych, zarówno przez banki, jak i przedsiębiorstwa. Powodem tego jest złagodzenie przepisów, które ma miejsce od czasu objęcia urzędu prezydenta przez Donalda Trumpa, w szczególności poprzez niedawno przyjętą przez Senat ustawę GENIUS Act. Nawet Scott Bessent, sekretarz skarbu Stanów Zjednoczonych, wydaje się być zachwycony perspektywą pojawienia się stablecoinów:

Najnowsze raporty przewidują, że do końca dekady rynek stablecoinów może osiągnąć wartość 3,7 biliona dolarów. Scenariusz ten staje się bardziej prawdopodobny wraz z przyjęciem ustawy GENIUS.

Kwitnący ekosystem stablecoinów będzie napędzał popyt sektora prywatnego na amerykańskie obligacje skarbowe, które stanowią zabezpieczenie…

— Sekretarz skarbu Scott Bessent (@SecScottBessent) 17 czerwca 2025 r.

Najnowsze raporty przewidują, że do końca dekady rynek stablecoinów może osiągnąć wartość 3,7 biliona dolarów. Scenariusz ten staje się bardziej prawdopodobny wraz z przyjęciem ustawy GENIUS Act. »

Jednak Scott Bessent podkreśla przede wszystkim jedną rzecz: „kwitnący ekosystem stablecoinów pobudzi popyt sektora prywatnego na amerykańskie obligacje skarbowe, które stanowią ich zabezpieczenie. Ten nowy popyt może obniżyć koszty pożyczek państwowych i przyczynić się do opanowania długu publicznego. ”

To początek odpowiedzi na pytanie postawione przez Arthura Hayesa, współzałożyciela BitMEX, w swoim najnowszym wpisie na blogu:

Dlaczego Scott Bessent jest tak optymistycznie nastawiony do stablecoinów? Dlaczego ustawa „Genius Act” uzyskała poparcie obu partii? Czy amerykańscy politycy naprawdę dbają o wolność finansową, czy też kryje się za tym coś innego? Być może dbają o to w teorii, ale szlachetne ideały nie motywują do działania.

„Musi być jakiś inny, bardziej realistyczny powód tej zmiany stanowiska w sprawie stablecoinów” – dodaje.

Dług amerykański w tle

Na poparcie swoich słów Arthur Hayes przytoczył kilka faktów. W obliczu niekontrolowanych wydatków Stany Zjednoczone znalazły się w następującej sytuacji:

- Wydatki publiczne gwałtownie rosną (zwłaszcza na bezpieczeństwo, w związku z zaangażowaniem Stanów Zjednoczonych na Ukrainie i na Bliskim Wschodzie);

- Podatki nie nadążają za tym trendem;

- Jedynym rozwiązaniem jest zadłużanie się.

Nie jest to specyfika Stanów Zjednoczonych, co pokazuje poniższy wykres. Jednak rentowność 30-letnich obligacji tego kraju należy do najwyższych, co świadczy o utracie zaufania kredytobiorców do zdolności spłaty zadłużenia przez państwo.

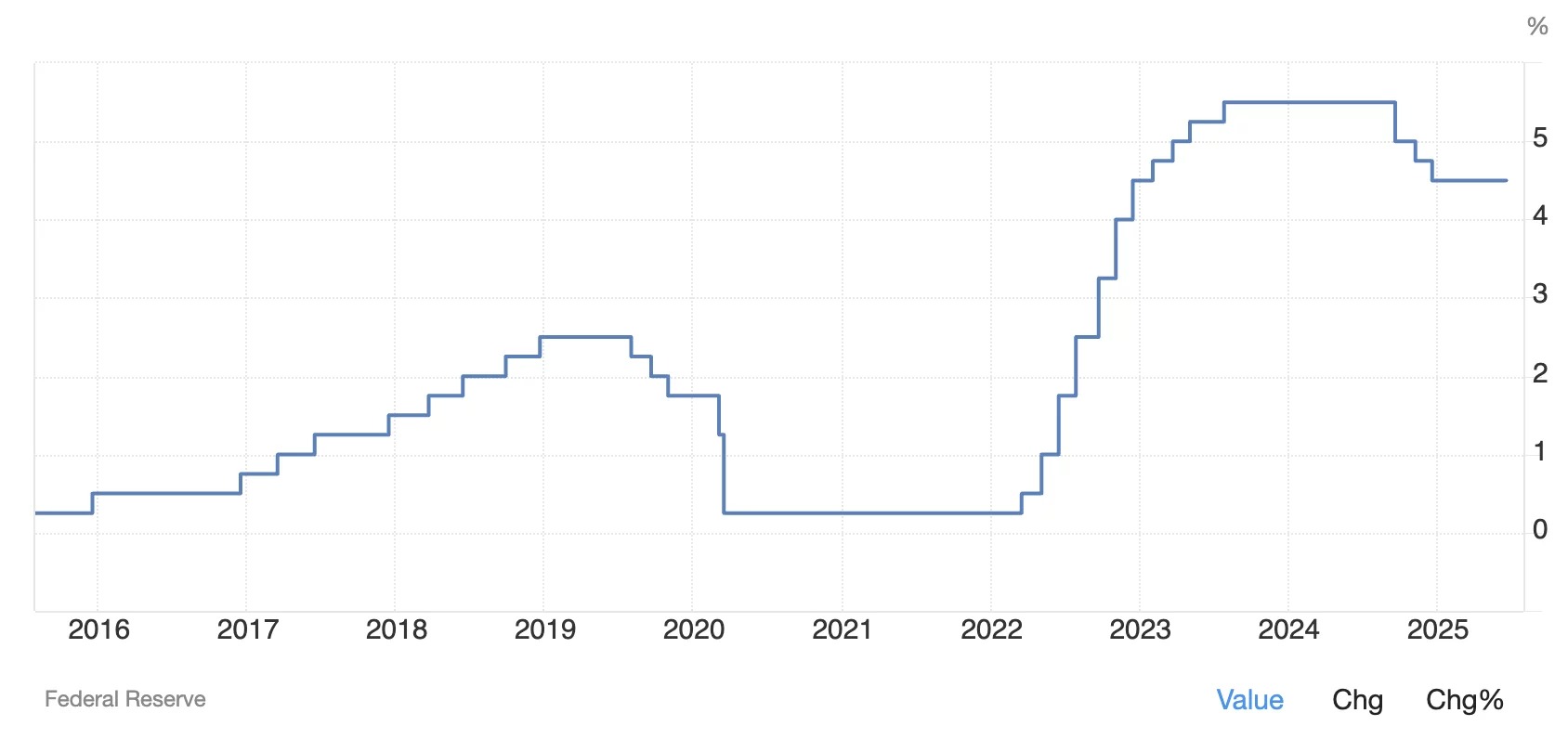

Ponadto od 2022 r. skończy się luzowanie ilościowe: Fed nie będzie już mógł masowo kupować obligacji skarbowych, tak jak robił to po 2008 r., utrzymując jednocześnie bardzo niskie stopy procentowe.

Wreszcie, według Arthura Hayesa, wkrótce wyczerpie się rezerwa płynności programu Reverse Repo Program (RRP), który ma na celu umożliwienie instytucjom finansowym tymczasowego deponowania środków w Fed w zamian za obligacje skarbowe lub papiery wartościowe zabezpieczone hipoteką (MBS) z niewielkim zyskiem.

Mechanizm ten, który zastąpił okres jawnego luzowania ilościowego, pozwalał zachować stabilność amerykańskiego systemu monetarnego.

Skoro ta „tajna broń” nie jest już dostępna, jakie rozwiązanie może uratować rynki?

Stablecoiny: tysiące miliardów dla bonów skarbowychW tym miejscu pojawiają się stablecoiny. „Banki „zbyt duże, by upaść” dysponują znacznymi rezerwami (depozyty, rezerwy w Fed). Mogłyby one wpompować do 6,8 bln dolarów w bony skarbowe, gdyby pozwolono im emitować stablecoiny” – twierdzi Arthur Hayes.

Podczas gdy banki były zachęcane do masowego gromadzenia długoterminowych bonów skarbowych w latach 2020–2022, nagły wzrost stóp procentowych doprowadził do upadłości niektórych z nich. Te, które nadal funkcjonują, są zatem naturalnie mniej skłonne do eksponowania się na amerykański dług.

Obecnie poszukują one bardziej płynnych, mniej ryzykownych i generujących zyski aktywów. Krótkoterminowe bony skarbowe spełniają te kryteria. Co najważniejsze, stablecoiny stanowią idealny kanał do ich przechowywania, a jednocześnie są zgodne z logiką rentowności operacyjnej.

Zrozumiał to również JPMorgan, największy bank w Stanach Zjednoczonych, który właśnie oficjalnie ogłosił wprowadzenie JPMD, tokenu depozytowego, który będzie oferowany na warstwie 2 Base i – na razie – zarezerwowany dla instytucji.

Jak przypomina Arthur Hayes, złagodzenie wskaźnika dodatkowej dźwigni finansowej (SLR), które ma nastąpić w ciągu 6 miesięcy, pozwoli zmniejszyć ilość kapitału, który banki muszą zamrozić w związku z posiadanymi papierami wartościowymi T-bills. Środek ten powinien uwolnić do 5,5 biliona dolarów płynności w bilansach banków.

Płynność ta pozwoli dużym bankom na masowy zakup krótkoterminowych bonów skarbowych przy jednoczesnym emitowaniu coraz większej ilości stablecoinów, które w dłuższej perspektywie powinny wyprzeć tradycyjne depozyty.

Jest to operacja korzystna dla wszystkich: banki wykupują amerykański dług, jednocześnie zmniejszając swoje ogromne koszty związane z zapewnieniem zgodności z przepisami, na przykład poprzez automatyzację analiz transakcji w łańcuchu bloków za pomocą sztucznej inteligencji. W ten sposób stablecoin wyemitowany przez bank staje się pośrednim nabywcą długu publicznego.

Dobrze naoliwiona maszyna, zaprojektowana w celu utrzymania hegemonii banków

Co więcej, niektóre środki zawarte w ustawie GENIUS Act nie są bez znaczenia. Gwarantują one oligopol największych amerykańskich banków, które ściśle współpracują z państwem, w szczególności poprzez zakazanie firmom z branży Big Tech emitowania własnych stablecoinów, które będą musiały współpracować z… bankiem.

Wreszcie, jak zauważa Arthur Hayes, firmy FinTech, takie jak Circle, i małe banki nie korzystają z gwarancji rządowej na swoje zobowiązania, w przeciwieństwie do dużych banków. „Gdyby moja mama miała kiedyś użyć stablecoina, byłby to stablecoin wyemitowany przez bank TBTF. Osoby z pokolenia baby boomers, takie jak ona, nigdy nie skorzystają z usług FinTech lub małego banku w tym celu, ponieważ nie ufają im z powodu braku gwarancji państwowej” – twierdzi.p>

Podsumowując, stablecoiny umożliwiłyby bankom:

p>

- Nie tracić depozytów, które mogłyby trafić do konkurencji (FinTech itp.);

- Obniżyć koszty związane z zapewnieniem zgodności;

- Nie płacić odsetek;

- Osiągać zyski dzięki krótkoterminowym bonom skarbowym;

- Podnieść swoją wartość na giełdzie.

„Trojański koń stablecoinów jest już w fortecy, a kiedy się otworzy, nie będzie uzbrojony w libertariańskie marzenia – będzie załadowany gotówką na zakup bonów skarbowych, które mają na celu utrzymanie zawyżonych akcji, sfinansowanie deficytów i uśpienie pokolenia baby boomers” – podsumowuje.