盘整,因为以太币(ETH)引导altcoins")

比特币(BTC)在其范围内盘整,导致许多投资者变得不耐烦。在这个链上分析中,我们探讨了一种从研究替代币、比特币和以太币之间的关联性而得出的市场情绪分析方法。

比特币(BTC)在其范围内盘整

。

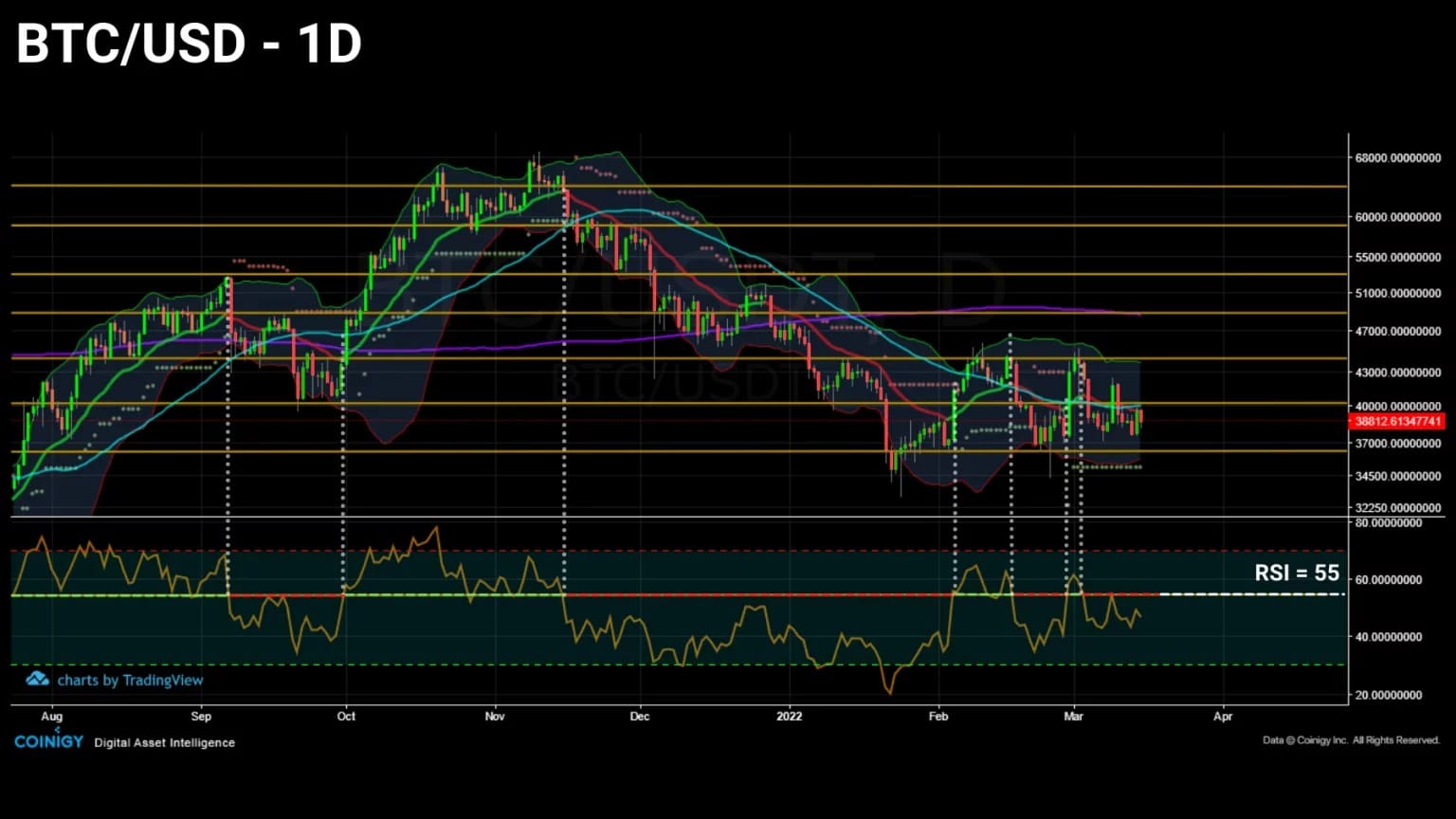

比特币(BTC)价格波动在EMA21附近收紧。仍然在1月以来建立的区间内交易,价格横盘,将波动性推低至年内低点。

除了少数altcoins之外,与BTC和ETH走势高度相关的整个加密货币市场正努力显示出生命的迹象,并在考验参与者的耐心。

图1:比特币(BTC)的每日价格

本周,我们将尝试使用Data Always开发的模型来定义全球市场情绪,然后通过研究投资者对比特币网络的使用来估计他们的参与度。

加密货币市场特有的关系

。

正如我们在之前的分析中指出的那样,比特币和标准普尔500指数之间的相关性正在从最近的高点逐渐下降,这表明在未来几周内,加密货币行业与传统金融指数之间可能会出现装饰性关系。

虽然这两个生态系统之间的相关性正在消退,并提供了对比特币对外部宏观经济和地缘政治事件的反应的洞察力,但让我们看看加密货币部门本身内部各组成部分之间的关系。

正如我们将看到的,主要加密资产对比特币(BTC)和以太坊(ETH)价格的反应似乎包含了关于市场情绪性质的相关信息。

以下是BTC、ETH和市场上其他加密货币的市值趋势,归入 “TOTAL 3 “标签。

图2:比特币、乙醚和altcoins的市值

乍一看,我们可以看到这三条曲线都遵循非常相似的轨迹,尽管幅度上有波动。

这种关系总是被数据解释为无差别的资本流被提供给大多数加密货币而没有任何特定的选择标准的结果。

“加密货币是高度相关的风险资产。每个代币都有特定的实力,它的部分价值来自于此,但随着大量的法币流向这一资产类别,[……]注入有价值和无价值协议的资金盲流加强了生态系统内的高度关联性。”

事实上,虽然许多投资者在投资前使用基本面分析,但在背景中还有一个更广泛的动态在起作用:我们正在见证本世纪在我们有生之年最大的行业价值转移之一。

离开了传统金融来喂养加密货币部门,一波又一波的资本涌入,涓涓细流流向许多项目,而不考虑价值或对生态系统的基本效用。

有了这一背景,我们就可以着手研究该部门特有的内部关联性。

对市场情绪的分析

。

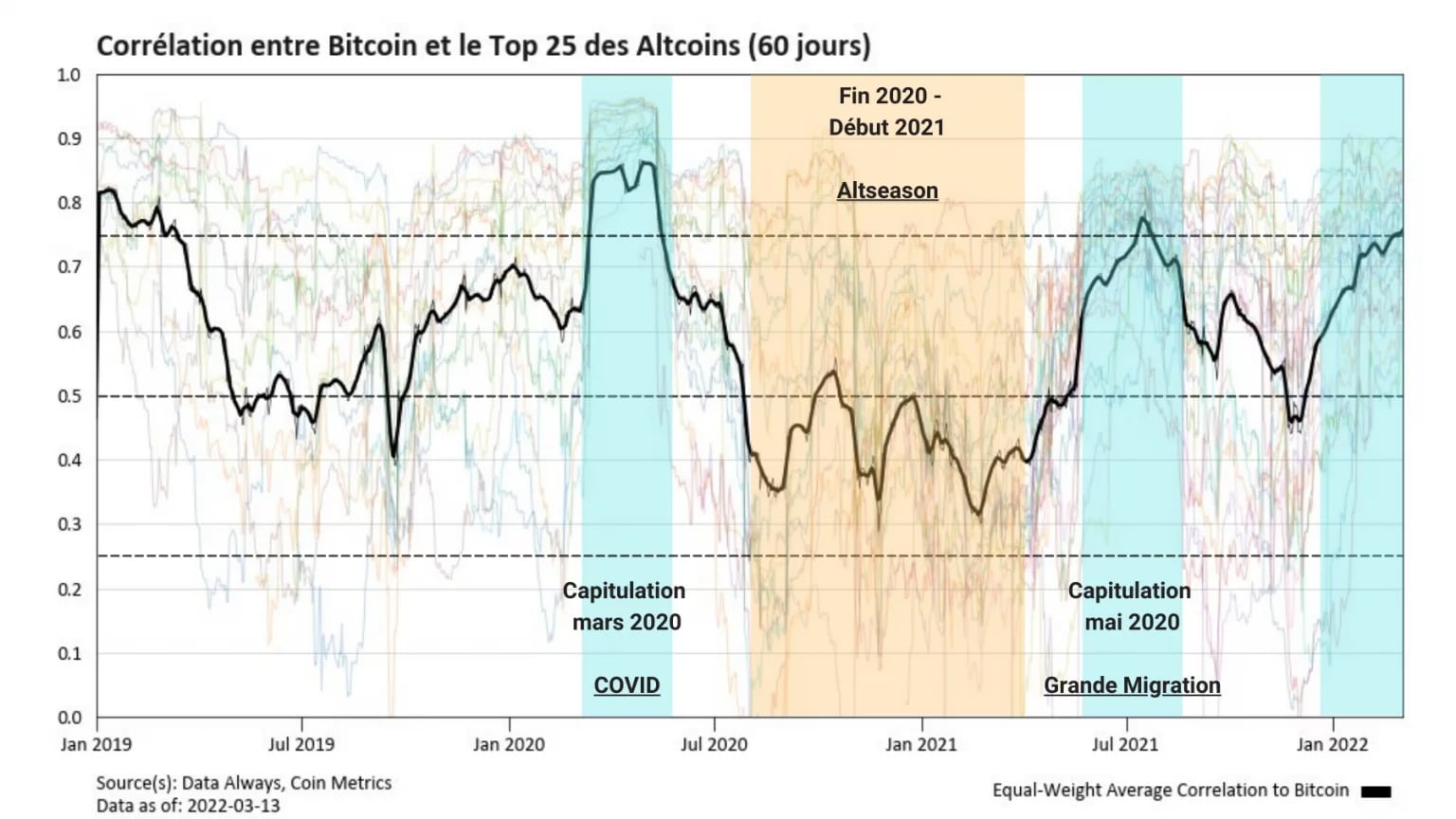

为了最好地捕捉两个最大的资本化(BTC和ETH)与生态系统其他部分之间的动态联系,前25个替代币的相关性被汇总为一个平均值,如下所示。

图3:BTC与前25个altcoins的相关性

因此,我们可以观察到,一般来说,altcoins与BTC呈正相关,证实了它作为市场领导者的作用。

然而,这个图表突出了相关性较高的时期(蓝色),主要发生在重大投降期间,如2020年3月或2021年5月。

在这些时期,BTC的价格推动了整个市场的下跌,而altcoins在很大程度上跟随它的波动,急剧下降,其中的原因是它们的资本化程度低。

最近,整个市场似乎都在刻意关注BTC的动态,自2021年11月的ATH以来处于修正阶段,然后自2月以来处于巩固阶段。

相反,有一些中性甚至负相关的时期(黄色),在此期间,altcoins开始了与以太坊接近的动态,例如在2021年初,在一个被称为 “altseason “的事件中。

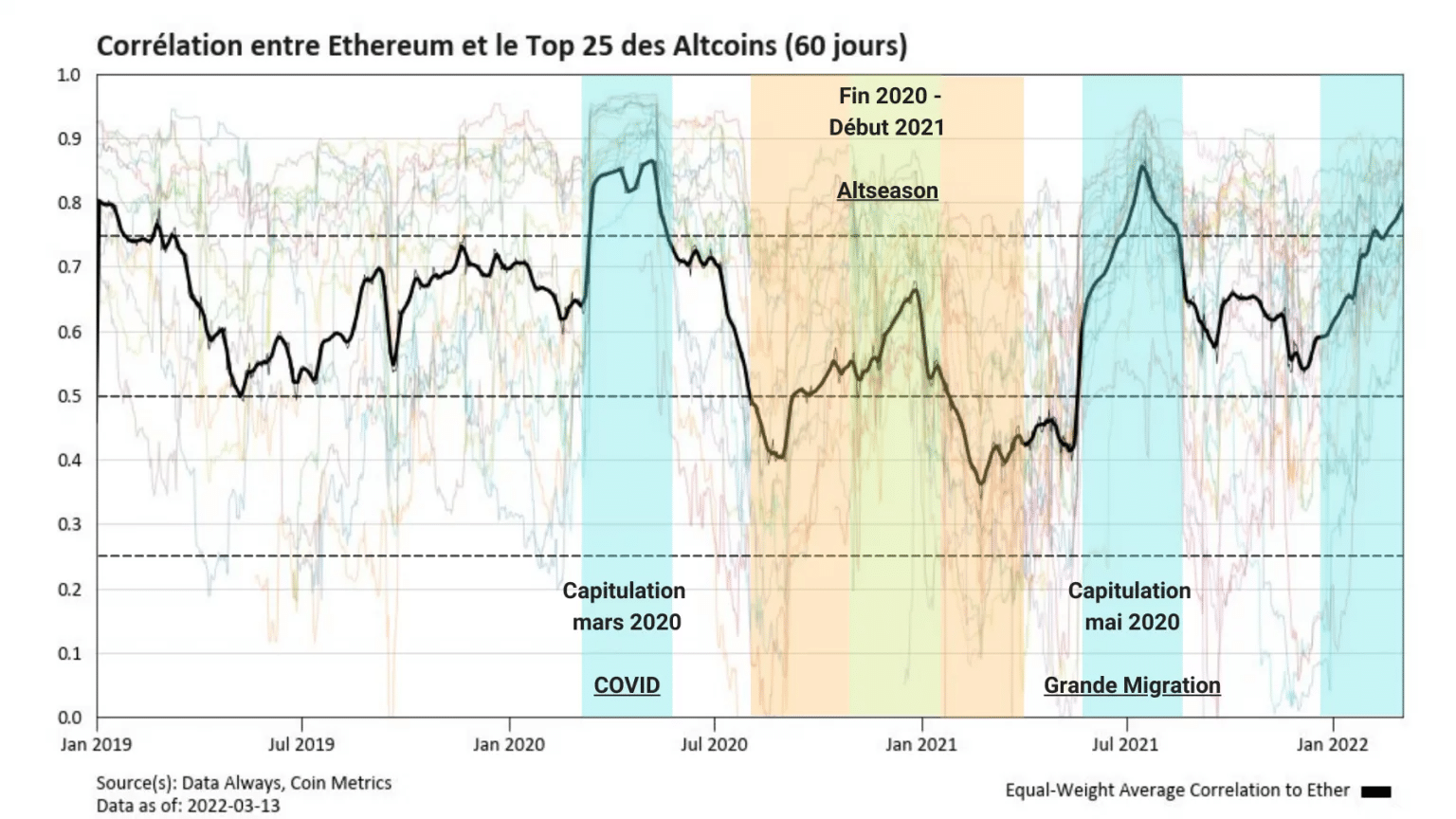

为了更清楚地说明问题,下图表示前25个altcoins和ETH价格之间的相关性。

图4:ETH与前25个altcoins的相关性

虽然与之前的图表有明显的相似之处,但应该注意到altcoins和ETH之间的相关性在统计学上高于BTC的相关性。因此,本图中的中立性阈值应略微向上重新考虑。

此外,必须提及的是,这些数据具有反应性价值,不具有预测性。因此,它们并不预测趋势的方向,而是指出它的位置,更像是一个指南针而不是一个水晶球。

然而,从这张图表中可以明显看出一个区别:在2021年初,altcoins倾向于跟随ETH价格,而不是BTC价格(绿色),证实了上面提到的altseason理论。

但是,这两张图的内容比人们看到的要多。为了更进一步,我们不看相关性的绝对变化,而是关注相关函数之间差异的扩大和缩小。

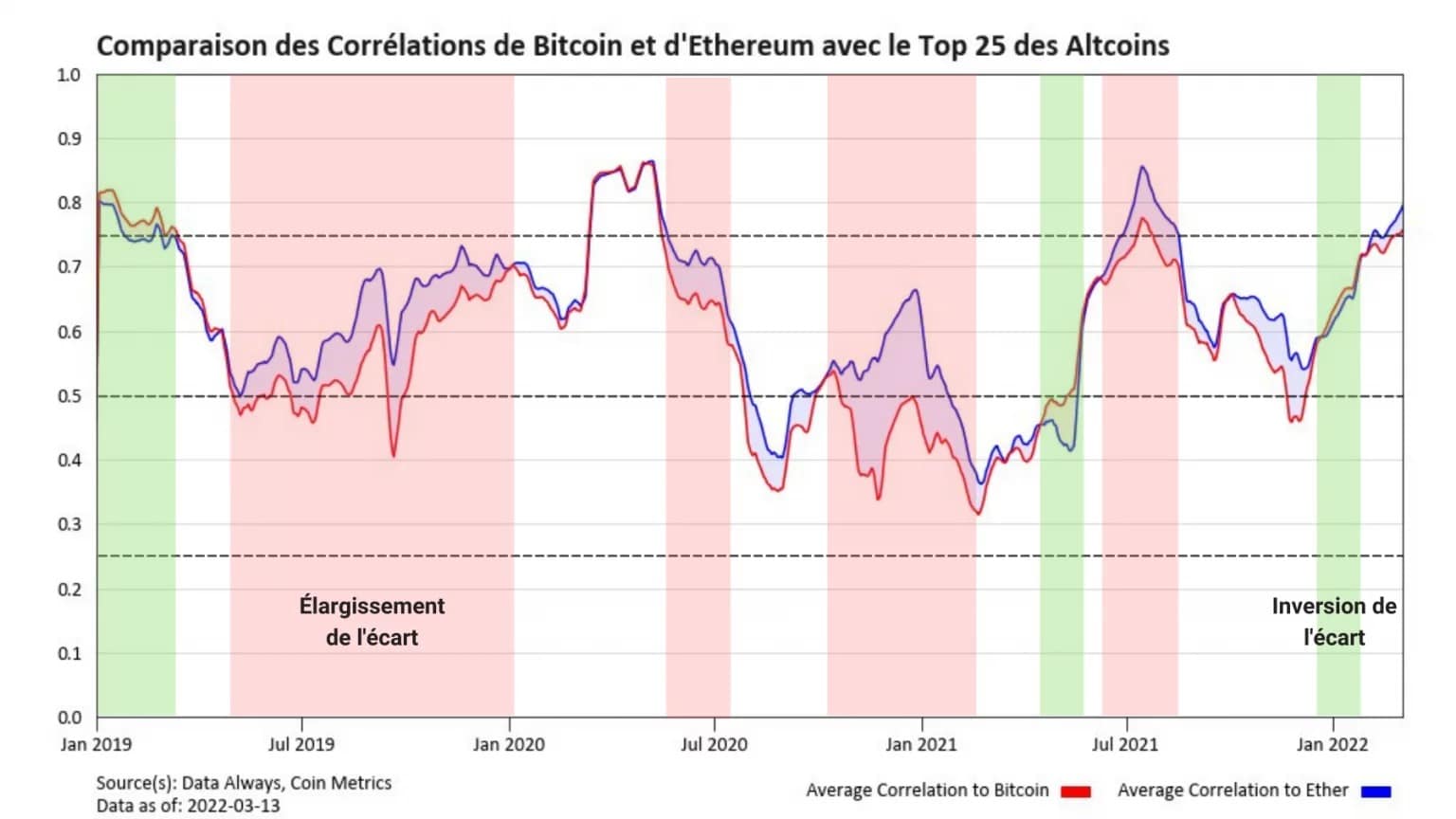

图5:BTC和ETH与前25个altcoins的相关性比较

这张新图表叠加了上面研究的相关曲线,以突出它们之间的差距宽度,以及其随时间的演变。

这时就会出现新的行为。我们可以清楚地识别出这两种相关性之间的差距扩大(红色)和反转(绿色)的时期。

因此,质疑这两种状态的意义是合理的。对这些时期的解释如下:

- 有利于BTC的价差扩大表明,市场对风险的胃口较小,比特币在下跌过程中尤其领先。这样的事件会导致大多数受相关影响的代币价格下跌。

- 有利于ETH的价差扩大,导致信号反转,意味着市场更加厌恶风险,可能导致价格上涨。

- 价差的缩小表明过渡到一个中立的位置,即替代币以同样的方式跟随BTC和ETH。

由于BTC和ETH是高度相关的资产,被认为是小的点差变化(在0.05到0.2的范围内),然而,表明风险状况的重大变化。

正如数据总是指出的:

一个扩大到0.2的价差是极端冒险行为的标志,而任何反转都应被视为恐惧在推动市场的信号。

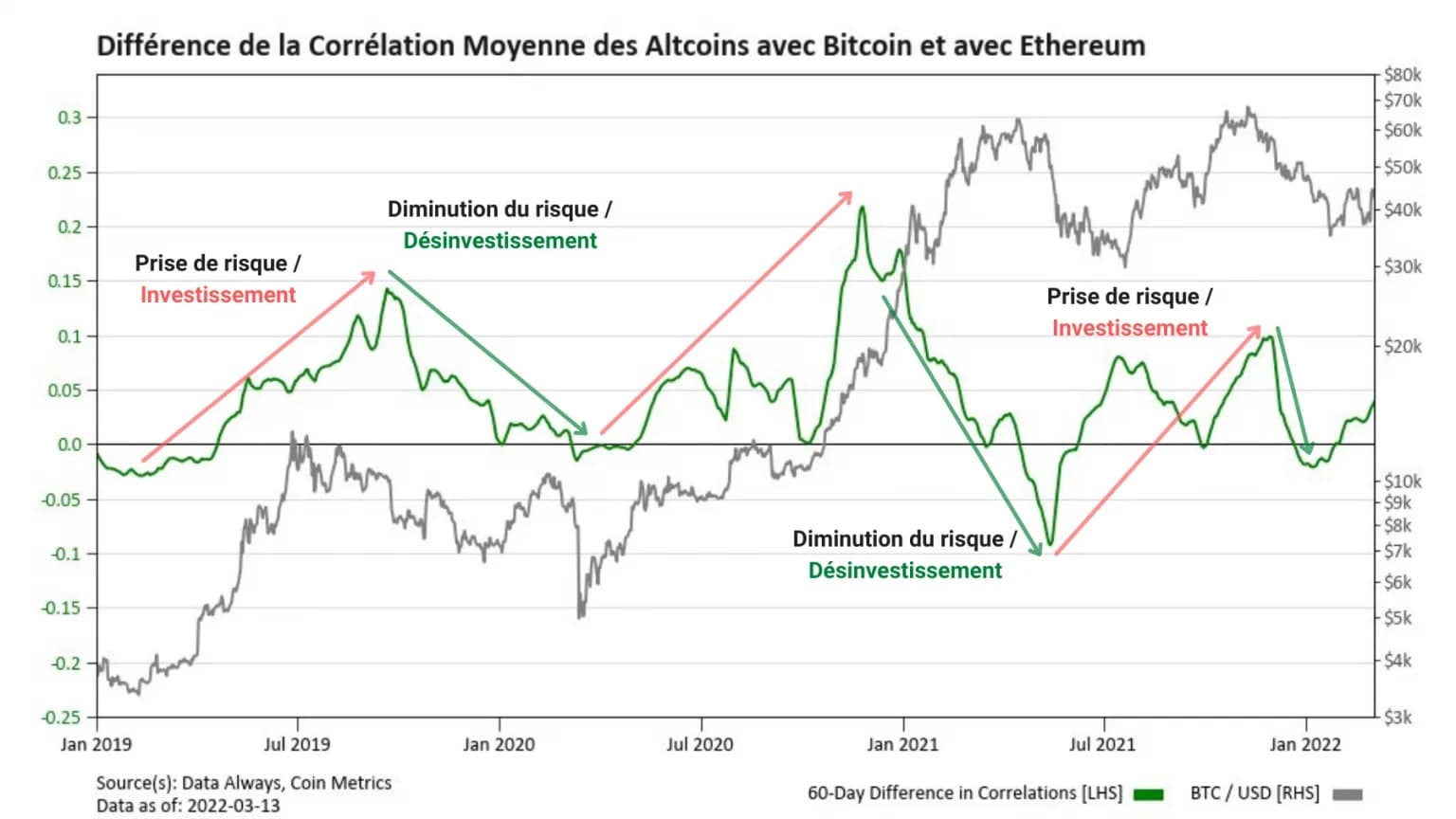

我们最终可以将这一价差的变化建模为一条曲线,以获得特定时间段内整体市场情绪的概况。

图6:排名前25的altcoins与BTC和ETH的平均相关度差异

这张图表,基于altcoins与比特币和以太坊的平均关联度的差异,清楚地显示了几个不同的阶段。

上升(红色)表示有利于ETH的差距,是风险偏好的标志,而下降(绿色)表示BTC正在重新获得对其他市场成分的优势,往往是在修正阶段,伴随着大规模的投资取消。

因此,在2021年12月开始的风险关闭阶段之后,市场现在似乎正在进入一个新的投资期,这标志着有利于ETH.

的利差扩大。

The Bitcoin network is still under pressure

虽然通过altcoin关联性对基本趋势的分析表明,市场再次承担了投资的风险,但比特币网络的链上活动使我们可以对这一说法进行限定。

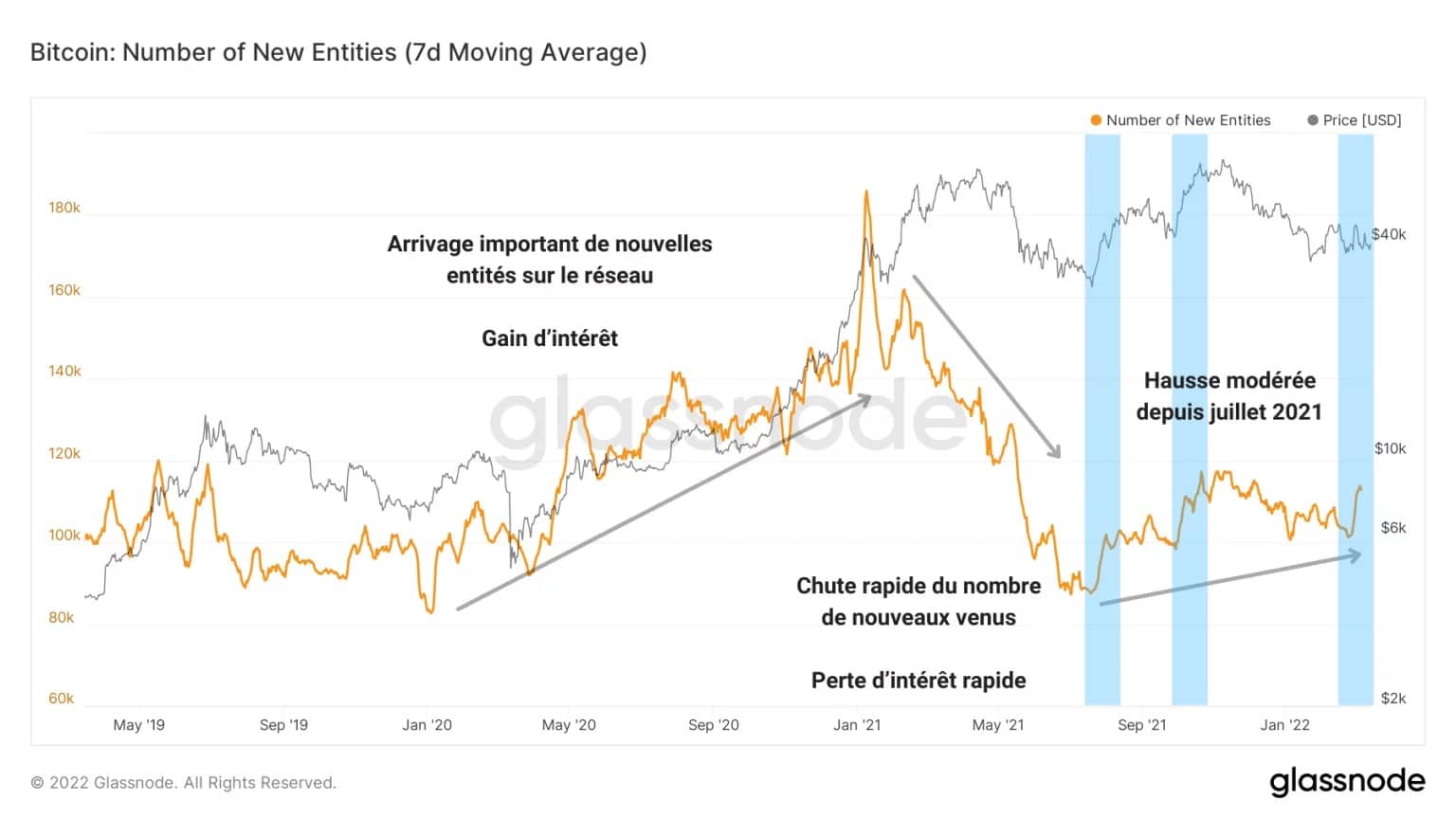

事实上,正如之前的分析所提到的,作为参与者参与度的代表,链上活动远远没有达到顶峰。

如果我们看一下在网络上进行首次交易的新实体的数量,自2021年7月以来的适度增长清楚地表明了一个胆小的,尽管是现在的承诺。

市场确实在欢迎新的进入者,但如果我们与2020年初以来新涌入的实体相比,速度就会大大降低。

图7:新实体的数量

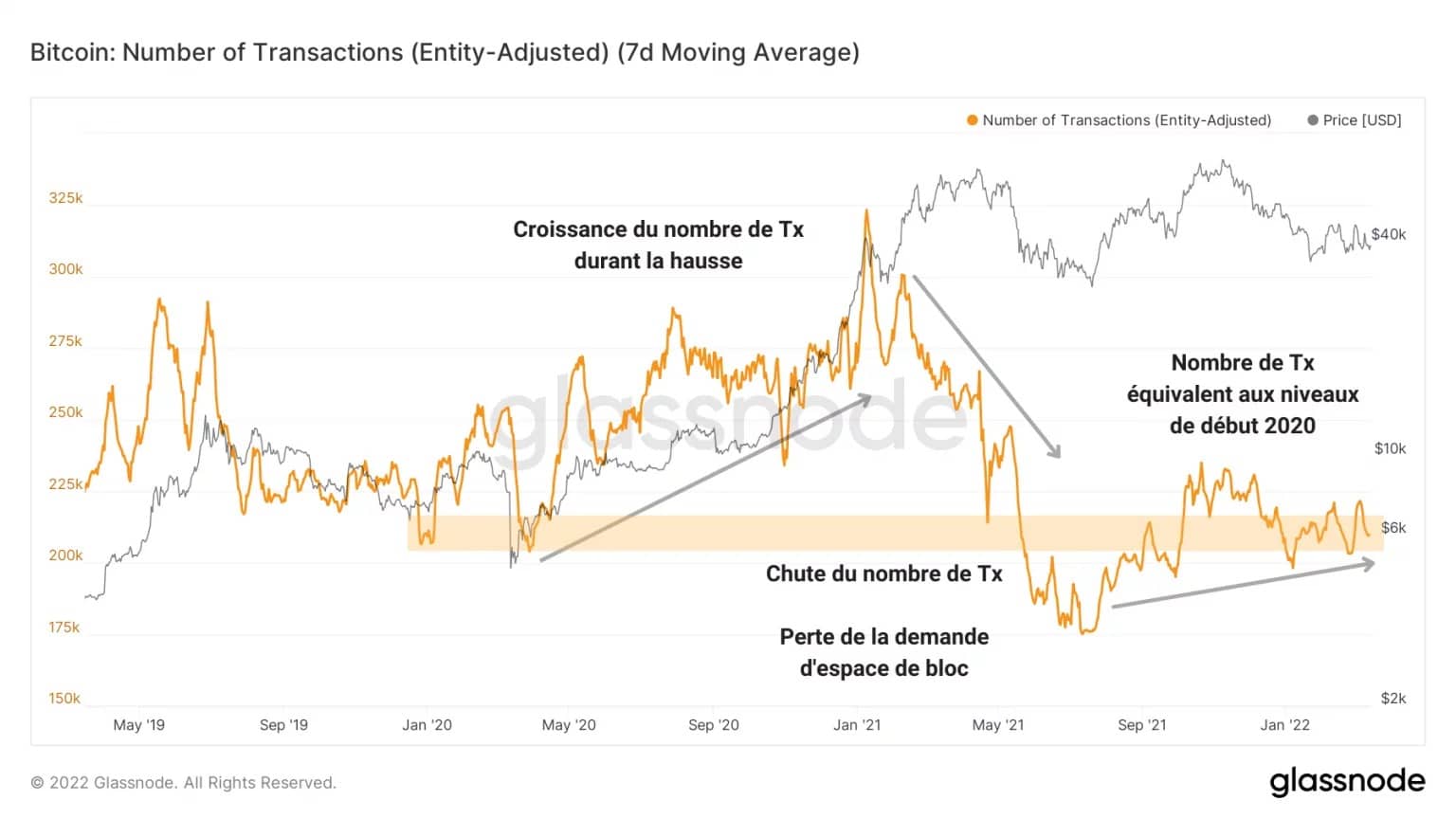

另外,网络上每天进行的交易数量似乎也没有从新实体的适度涌入中受益。

目前每天处理不到225,000笔交易,现在网络处理的转账数量与2020年3月投降时一样多。

图8:交易数量

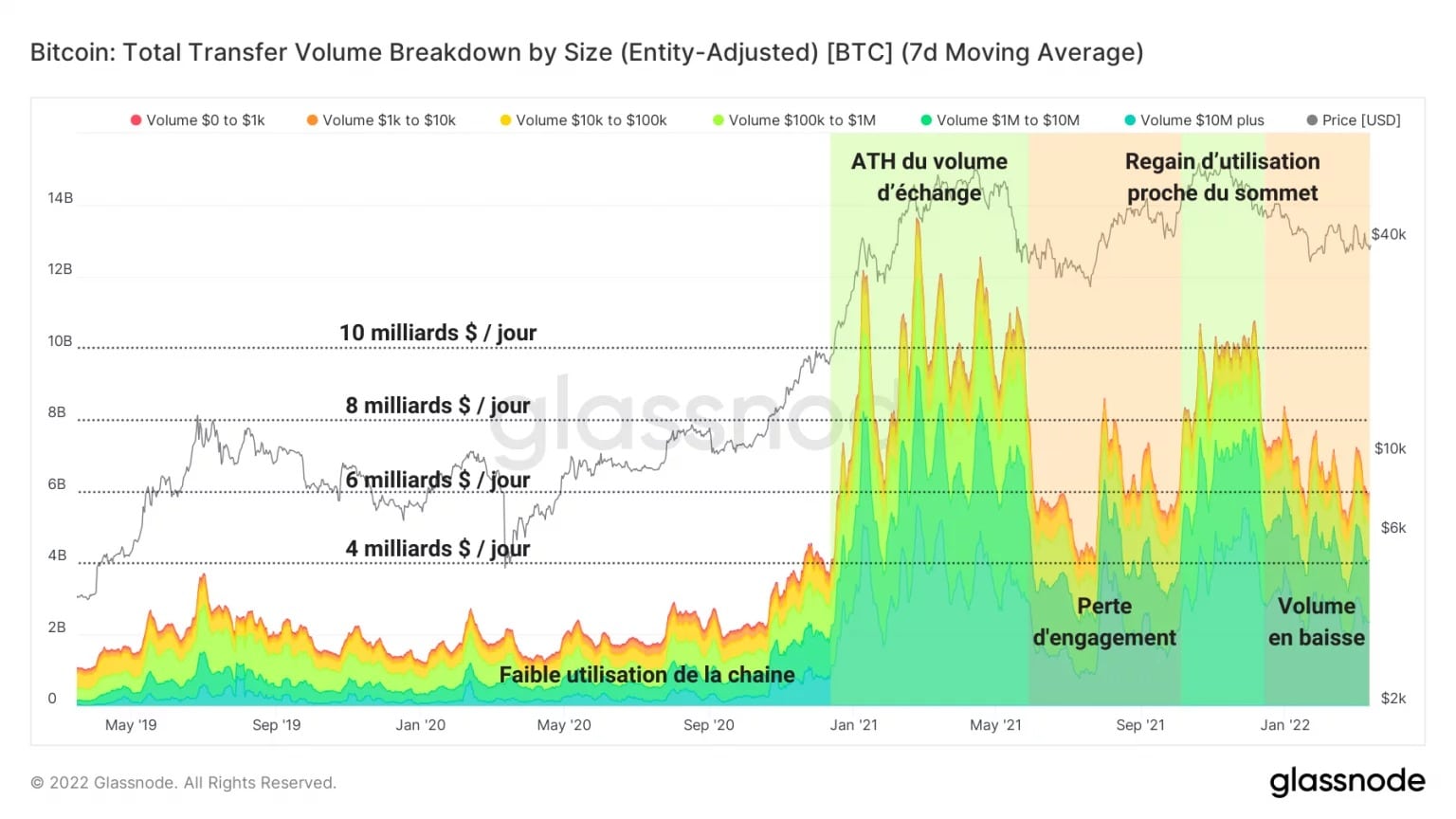

参与者对区块空间的需求不足,这一点在每天的转账量图表中清晰可见。

虽然在2021年的高点附近,比特币网络的转账总额超过了100亿美元,但从2021年5月到11月,以及从1月到现在,人们感受到了承诺的丧失。

图9:总传输量

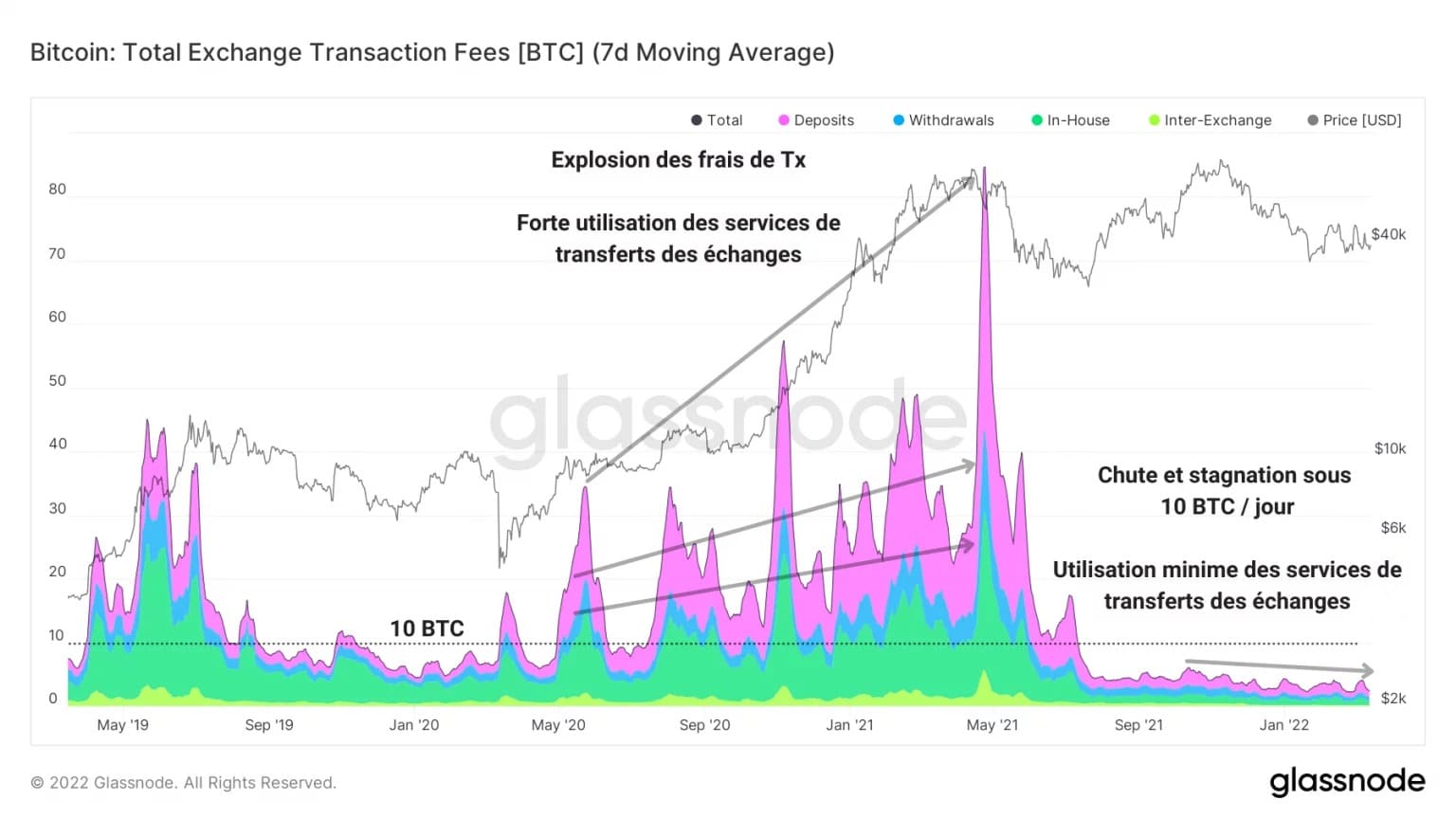

交易所的总交易成本证实了这一观察,在2021年5月的抛售之后,总交易成本简直是崩溃了。

作为衡量参与者利用交易所平台的服务进行投资或撤资的倾向的指标,这一指标极大地表明了交易所没有经济活动。

图10:交易所交易成本

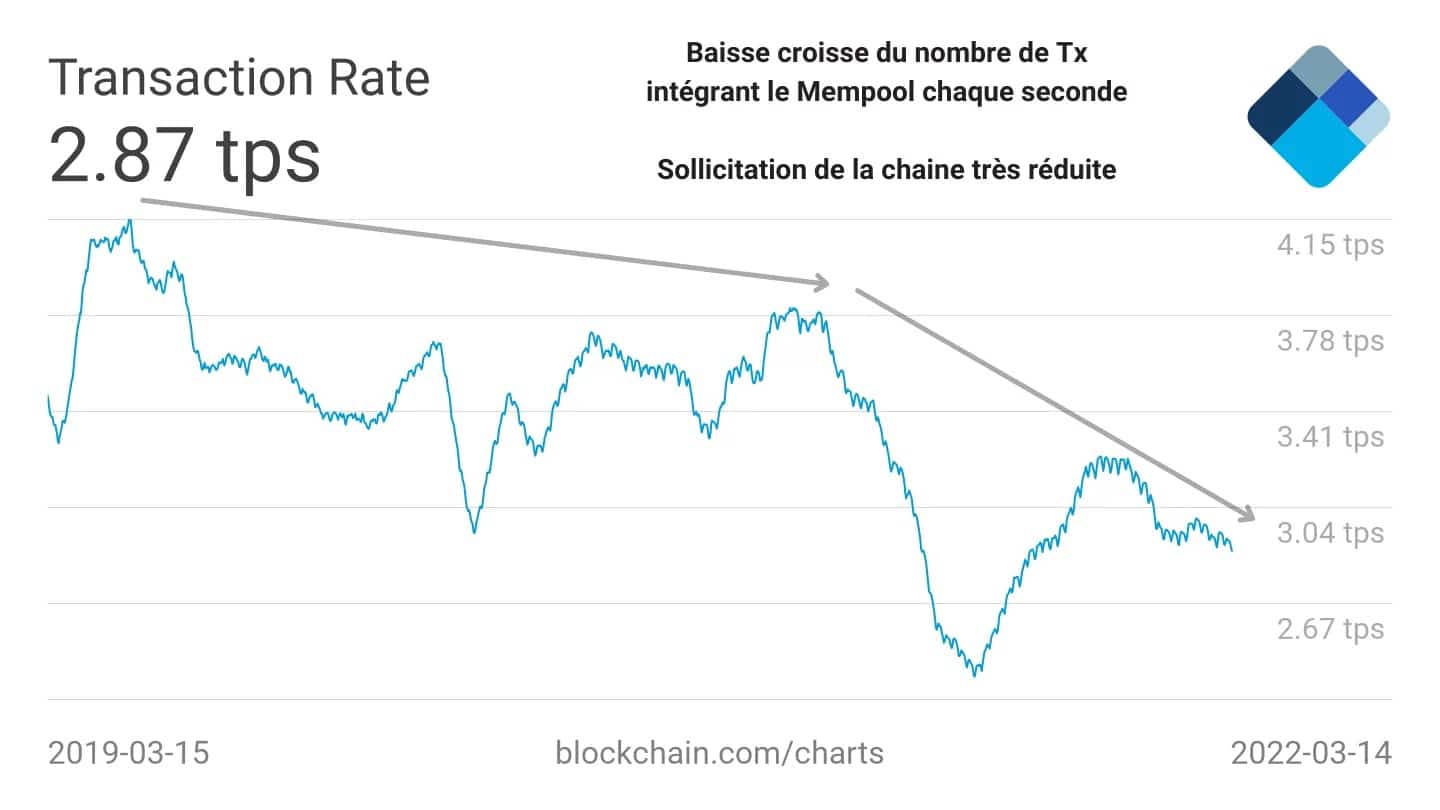

最后,为了最好地衡量对街区空间的低需求,Mempool研究提供了一个明确的声明。

下面的曲线表示每秒钟进入Mempool的交易数量。下面的曲线显示了每秒钟进入Mempool的交易数量,自2019年以来一直在结构性下降,表明进入Mempool的交易越来越少。

图11:进入Mempool的交易率

一个迹象表明,对产业链的需求足够低,这个 “队列 “正在逐渐清空,这一观察进一步支持了投资者的参与并不明显的事实。

这并不意味着在场的实体不活跃。它表明,总体而言,今天比特币网络的参与度要低得多,没有迹象表明参与者的参与度会持续恢复。

本期链上分析概要

。

最后,我们对加密货币部门的内部相关性的研究,使我们能够根据altcoins、比特币和ether之间的关系,突出市场风险状况的行为。

自2022年年初开始的趋势表明,投资者恢复了对风险的承担,投资者似乎正在恢复一种乐观情绪,有利于ETH的价差扩大就是一个标志。

然而,我们对链上活动的分析表明,参与者对链上活动的承诺仍有不足之处。交易所缺乏显著的经济活动,转让量下降,表明市场没有经历持续的活动恢复。