はイーサ(ETH)のアルトコイン誘導で固まる")

ビットコイン(BTC)はレンジ内で固まり、多くの投資家が焦りを感じているようです。今回のオンチェーン分析では、アルトコイン、ビットコイン、イーサ間の相関の研究から導き出された市場センチメント分析の手法を探る。

ビットコイン(BTC)、レンジ内で固まる

。

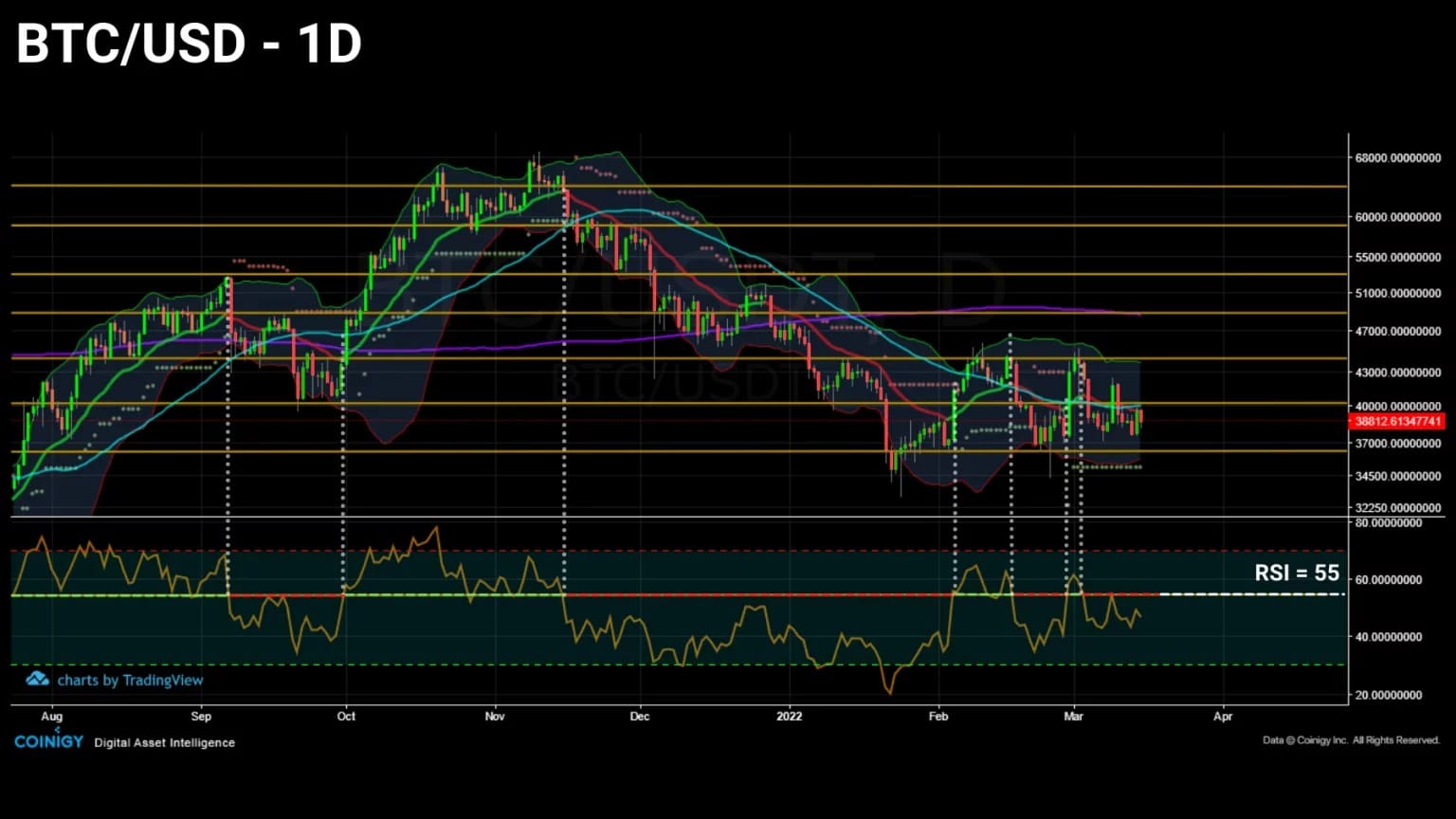

ビットコイン(BTC)の価格変動は、EMA21を中心にタイトになっています。まだ1月以来確立したレンジ内で取引されており、価格は横ばいで、ボラティリティを年初来安値に押し下げています。

一部のアルトコインを除き、BTCやETHの動きと相関性の高い暗号通貨市場全体がなかなか活況を呈さず、参加者の忍耐力が試されています

..続きを読む

図1:ビットコイン(BTC)の日次価格

今週は、ビットコインネットワークの利用状況を調査して投資家の関与を推定する前に、Data Alwaysが開発したモデルを使用してグローバルな市場センチメントの定義を試みる予定です。

暗号通貨市場特有の相関関係

。

前回の分析で指摘したように、ビットコインとS&P500の相関関係は最近の高値から徐々に低下しており、今後数週間で暗号通貨セクターと従来の金融指数の相関性が低下する可能性を示しています。

2つのエコシステムの相関関係が後退し、外部のマクロ経済や地政学的なイベントに対するビットコインの反応を知ることができる一方で、暗号通貨セクター自体の中の様々な構成要素の関係を見てみましょう。

これから見るように、ビットコイン(BTC)とイーサ(ETH)の価格に対する主要な暗号資産の反応には、市場のセンチメントの本質に関する関連情報が含まれているようです。

以下は、BTC、ETH、その他の暗号通貨の時価総額推移を「TOTAL 3」というラベルでまとめたものです。

Figure 2: Market caps of bitcoin, ether and altcoins

一見すると、3つの曲線は大きさに変動があるものの、非常によく似た軌跡を描いていることがわかります。

この関係は、データ上では常に、暗号通貨の大部分に特定の選択基準なしに提供される未分化な資金の流れの結果として説明されます。

「暗号通貨は相関性の高いリスク資産です。各トークンは特定の強度を持ち、そこから価値の一部を得ています。しかし、この資産クラスに対するフィアットの大きな流れにより、[…]価値のあるプロトコルと価値のないプロトコルに注入される資本の盲目的な流れは、エコシステム内の高い相関性を強化します」

。

実際、多くの投資家が投資前にファンダメンタルズ分析を行っているが、その背景には、今世紀最大のセクター別価値移転の一つを私たちが生きている間に目撃しているという、より大きな力学が働いているのである。

暗号通貨セクターを養うために伝統的な金融を離れ、資本の波が押し寄せ、エコシステムに対する価値や基本的な有用性に関係なく、多くのプロジェクトに流れ込んでいるのです。

このように文脈を整理した上で、セクター特有の内部相関の研究を進めることができます

。

マーケットセンチメントの分析

。

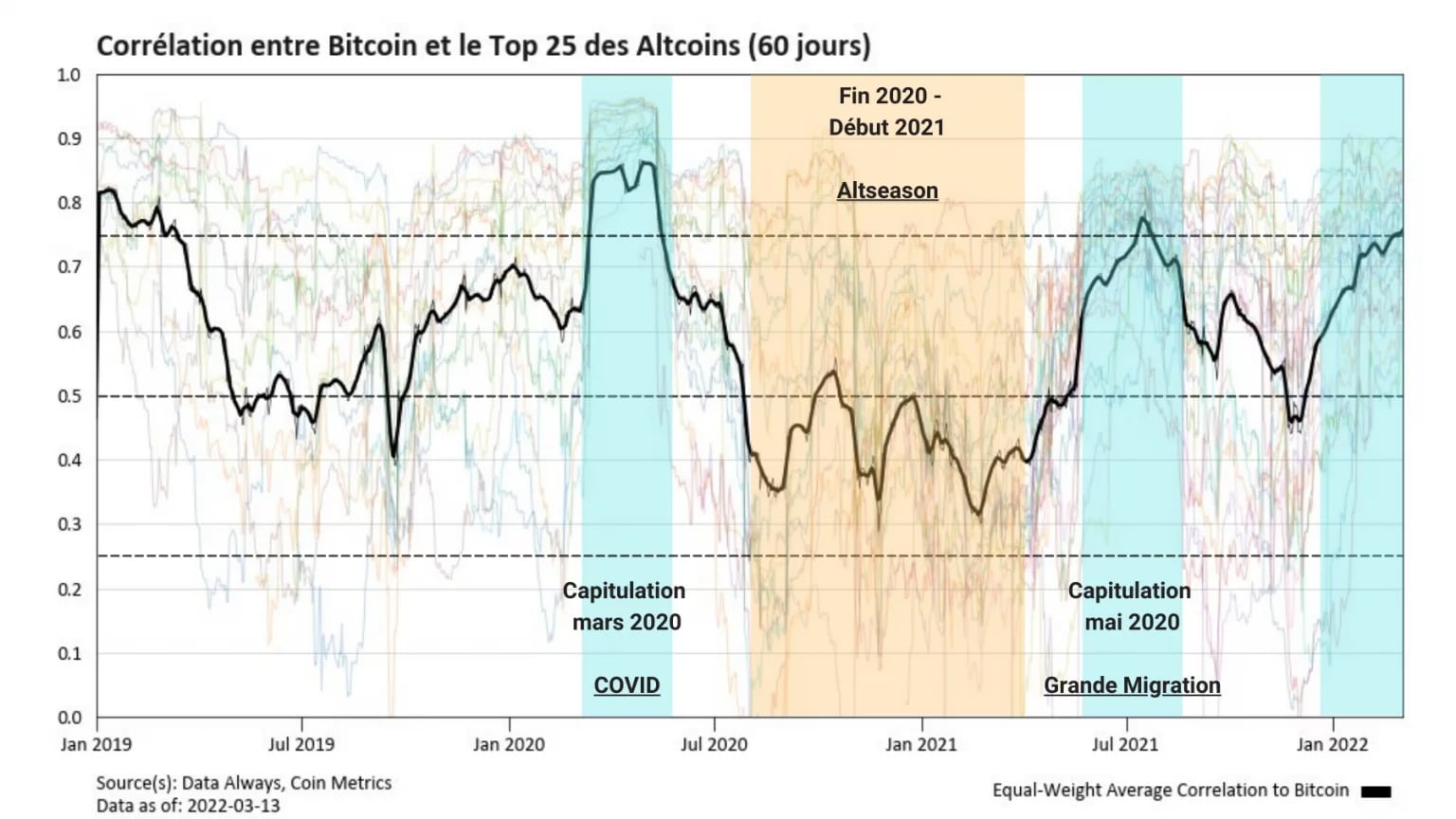

2大資本(BTCとETH)をエコシステムの残りの部分にリンクするダイナミクスを最もよく捉えるために、上位25のアルトコインの相関は、以下に示すように平均値として集約されました

。

図3:BTCとアルトコイン上位25種の相関関係

したがって、一般的にアルトコインはBTCと正の相関があり、市場のリーダーとしての役割を確認することができると観察されます。

しかし、このグラフでは、2020年3月や2021年5月のような大規模な降伏の際に、相関が高くなる(青)ことが示されている。

このような時期には、BTC価格が市場全体を押し下げ、その変動に大きく追随するアルトコインは、その資本金の低さなどから大きく下落する。

最近は、2021年11月のATHから調整局面、2月から整理局面に入っており、市場全体がBTCの動きに孜々として追随しているように見える。

逆に、アルトコインがエーテルに近い動きを始める中立、あるいは負の相関の期間(黄色)もあり、例えば2021年初頭の「アルトシーズン」と呼ばれるイベント時などである。

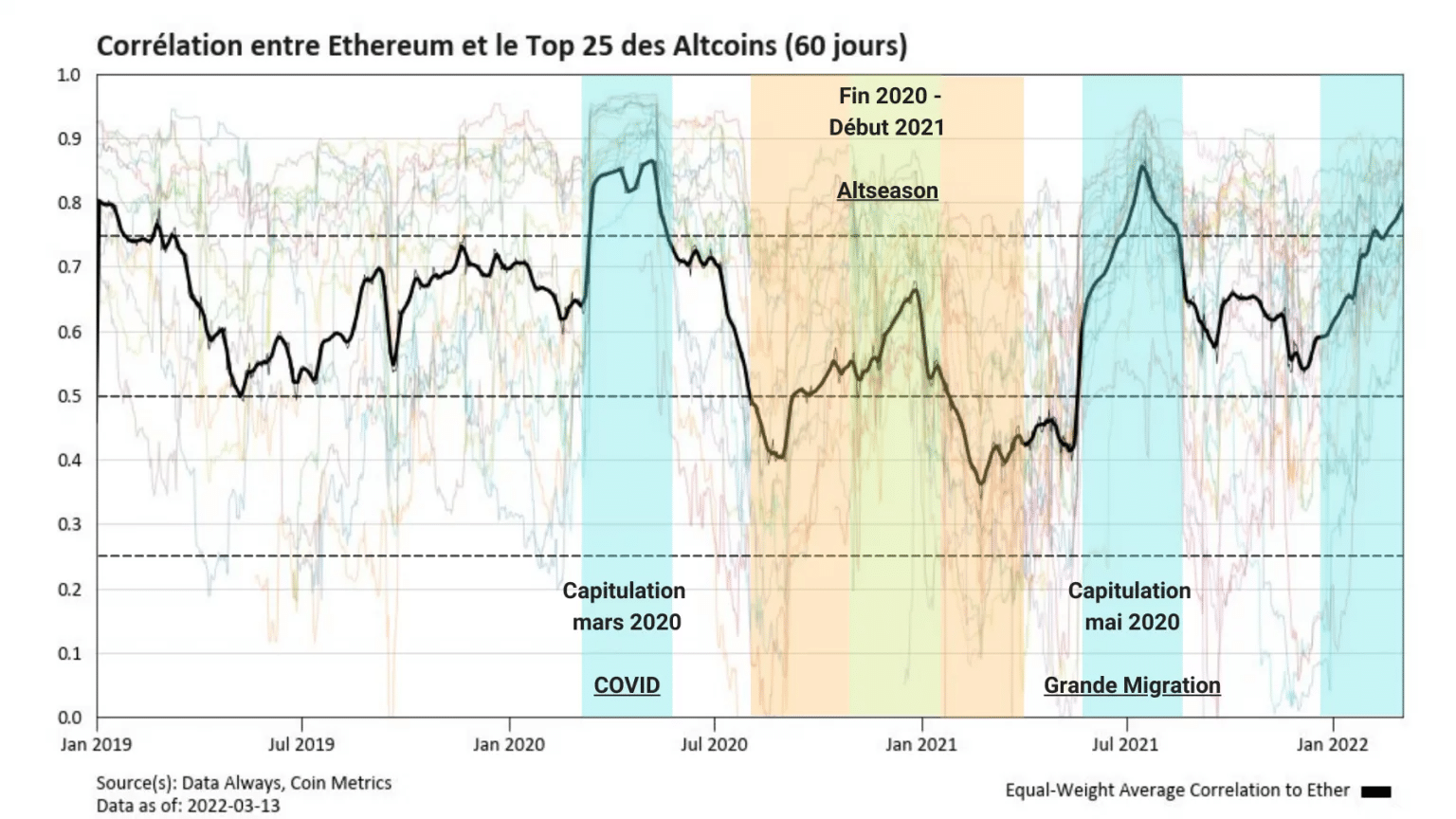

わかりやすくするために、次のチャートは上位25のアルトコインとETH価格の相関を表しています。

Figure 4: ETH と Top 25 altcoins の相関関係

前チャートと明らかに類似していますが、アルトコインとETHの相関は、BTCよりも統計的に高いことに留意する必要があります。したがって、このグラフの中立性の閾値は、若干上方修正する必要がある。

さらに、このデータはリアクティブな価値を持つものであり、予測的なものではないことも重要な点である。したがって、トレンドの方向を予測するのではなく、トレンドの位置を示すものであり、水晶玉というよりはコンパスのようなものである。

しかし、このチャートから1つの違いは明らかで、2021年初頭のアルトコインはBTC価格ではなくETH価格に追随する傾向があり(緑)、前述のaltseasonテーゼを裏付けているのである。

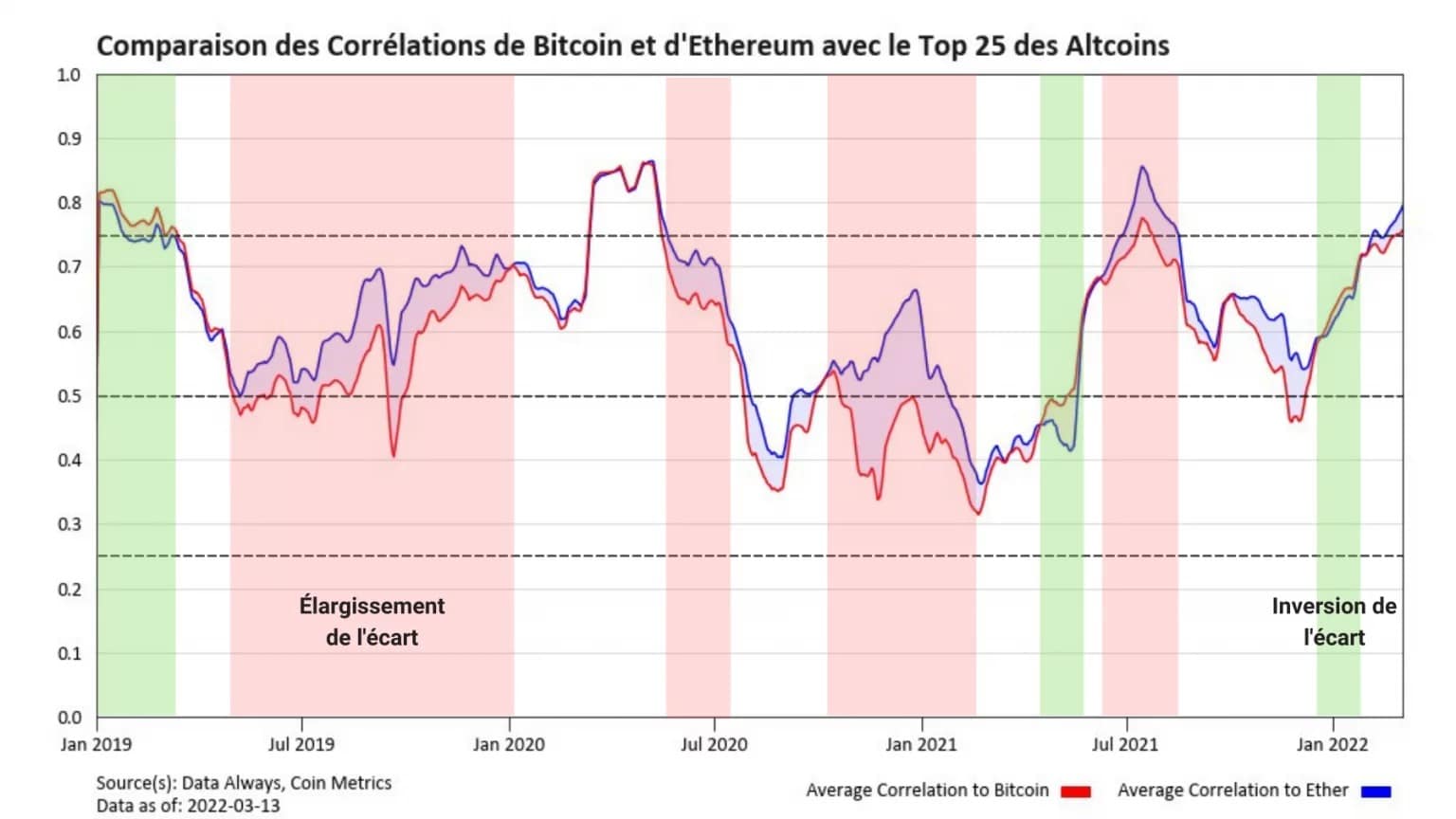

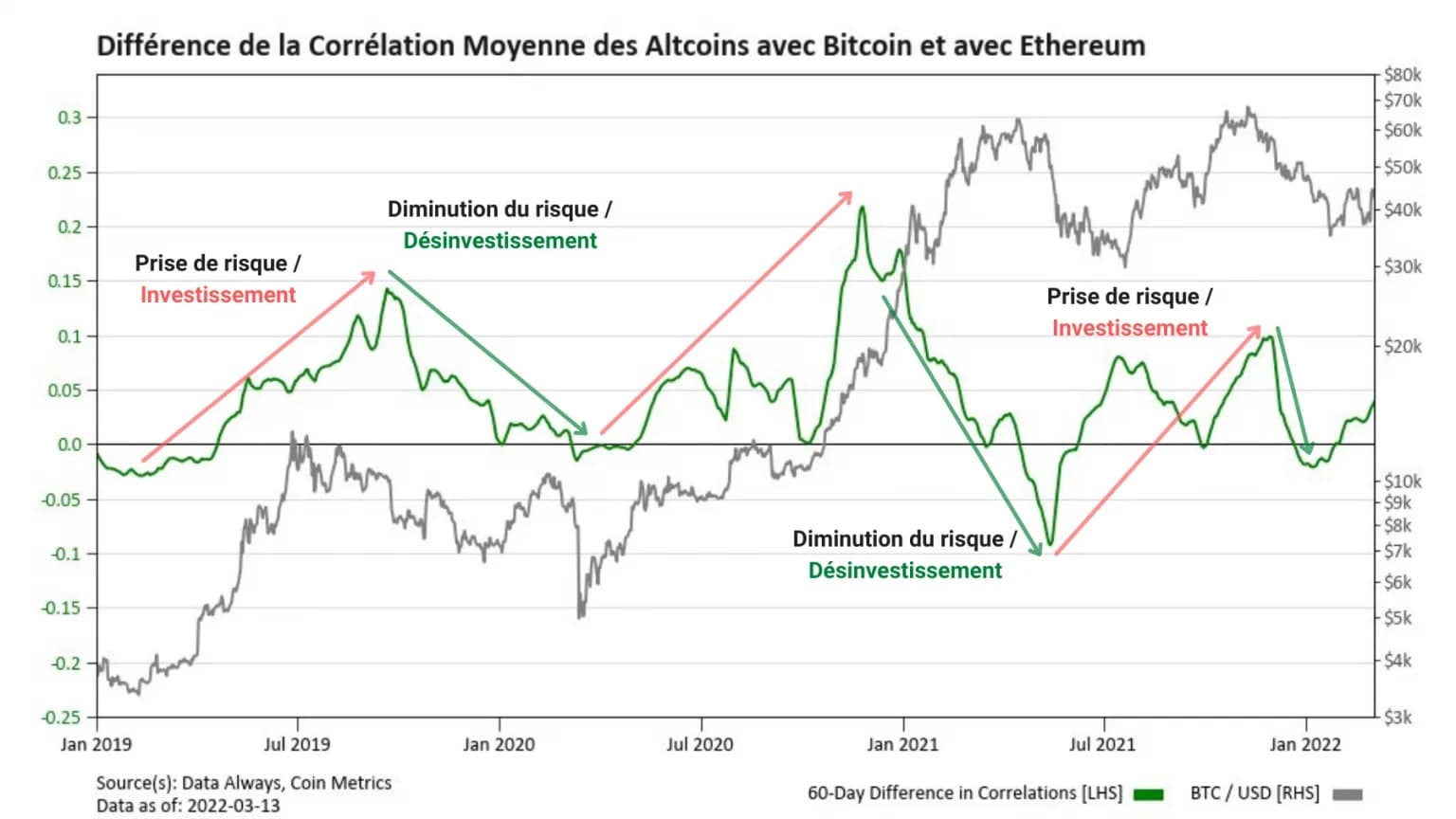

しかし、この2つのグラフには、見た目以上の意味があるのです。さらに踏み込んで、相関の絶対値の変化を見るのではなく、相関関数の差の広がりと狭まりに注目してみよう。

」。

Figure 5: BTCとETHの相関とトップ25アルトコインの比較

この新しいグラフは、上記で検討した相関曲線を重ね合わせ、両者のギャップの幅とその時間的推移を強調したものです。

その時、新たな行動が現れるのです。2つの相関の差が拡大した時期(赤)と反転した時期(緑)を明確に識別することができる。

そうすると、この2つの状態の意味が問われるのは当然である。これらの期間について、以下のように解釈している

。

- BTCに有利なスプレッドの拡大は、市場のリスクに対する意欲が低下していることを示し、下落時には特にビットコインがリードしていることがわかります。このような事象は、相関関係の対象となるほとんどのトークンの価格下落につながる可能性があります。

- ETHに有利なスプレッドが広がり、シグナルが反転したことは、市場がリスク回避の姿勢を強めていることを意味し、価格の上昇につながる可能性があります。

- スプレッドの縮小は、アルトコインがBTCとETHに同じように追随するニュートラルポジションへの移行を示します。

BTCとETHは相関性の高い資産であるため、0.05~0.2の範囲で小さく感じるスプレッドの変化は、しかしリスクプロファイルが大きく変化することを意味します。

データで見る限り、

。

0.2まで広がるスプレッドは極端なリスクテイク行動の兆候であり、一方、反転する場合は恐怖が市場を動かしているというシグナルととらえるべきである。

最終的には、このスプレッドの変動を曲線としてモデル化し、一定期間の全体的な市場センチメントを概観することができます

。

Figure 6: Top 25 altcoins with BTC and ETHの平均相関の違い

このチャートは、アルトコインのビットコインとイーサーの平均相関の差から、いくつかの明確なフェーズを示しています。

上昇(赤)はETHに有利なギャップ、リスク選好の兆候を示し、下落(緑)はBTCが他の市場構成要素に対して優位性を取り戻していることを示し、しばしば大規模な投資解除を伴う修正局面になる。

このように、2021年12月に始まったリスクオフの局面を経て、現在はETHに有利なスプレッドの拡大が示すように、市場は新たな投資期を迎えているようです

。

ビットコインネットワークはまだ圧力を受けている

。

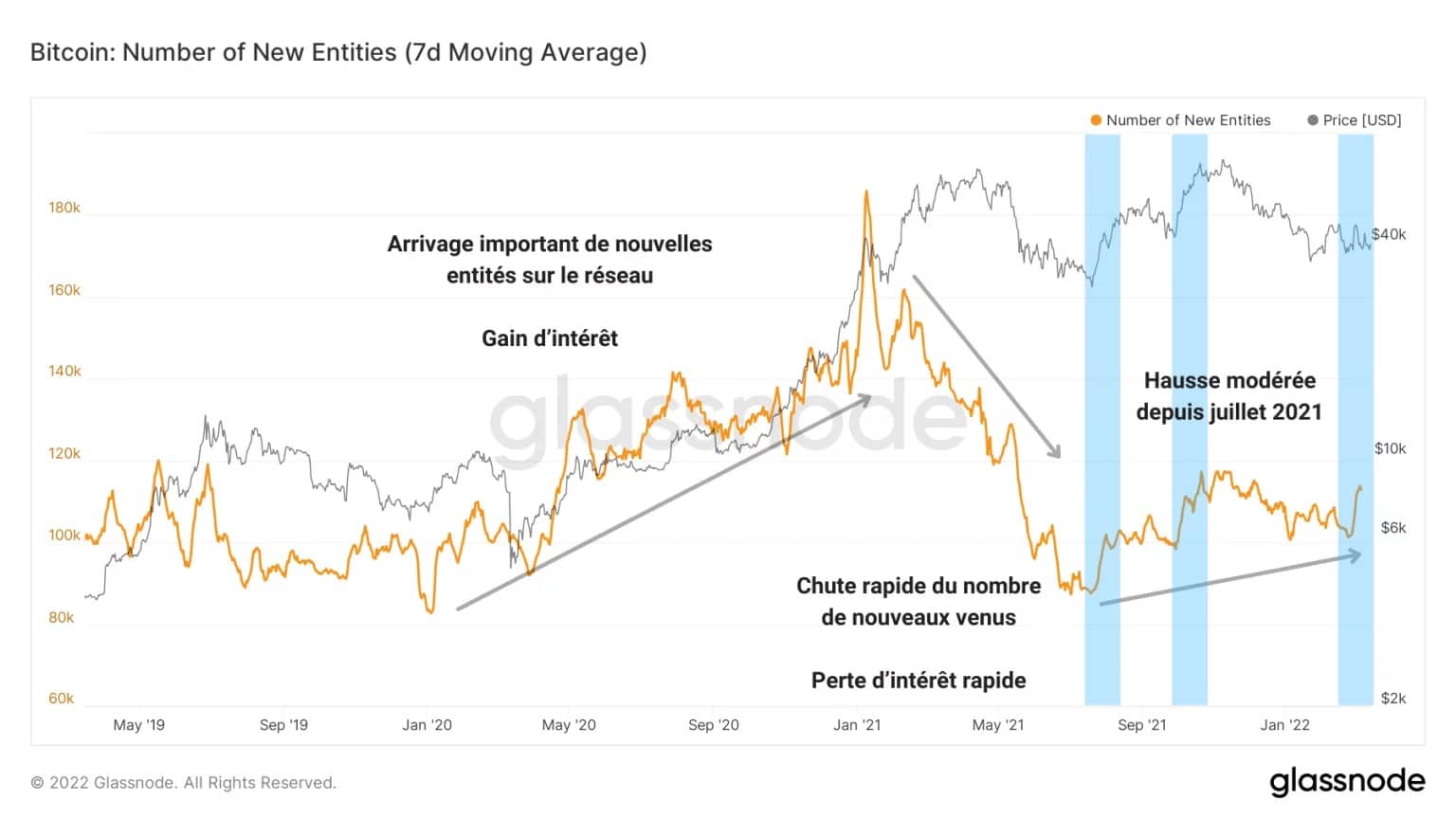

アルトコインの相関関係による基調分析は、市場が再びリスクを取って投資していることを示していますが、ビットコインネットワークのオンチェーン活動によって、この発言を修飾することができます。

実際、これまでの分析で述べたように、参加者のエンゲージメントを示す代理人であるオンチェーン活動は、ピークには程遠い状態である。

ネットワーク上で初めて取引を行う新規事業者の数に注目すると、2021年7月以降の緩やかな増加は、現在とはいえ、臆病な取り組みであることが明らかです。

市場は確かに新規参入を歓迎していますが、2020年初頭から起こった新たな事業体の流入と比較すると、そのペースはかなり落ちています。

図7:新規事業者の数

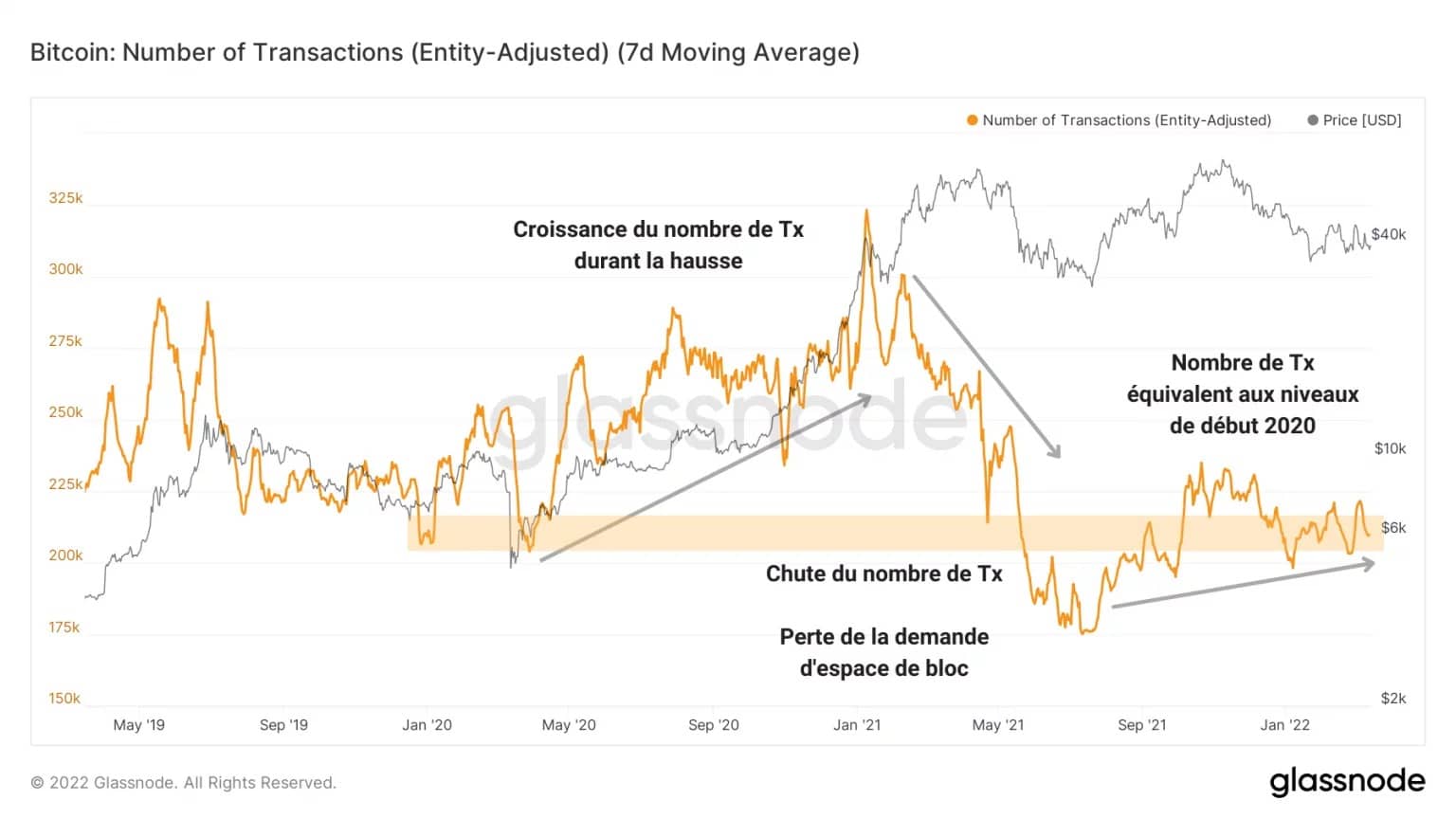

また、ネットワーク上で毎日行われるトランザクションの数は、新しい事業体の適度な流入の恩恵を受けていないようです。

現在、1日の処理件数は22万5,000件未満ですが、ネットワークは現在、2020年3月の降伏時と同程度の送金を処理しています

。

図8:取引件数

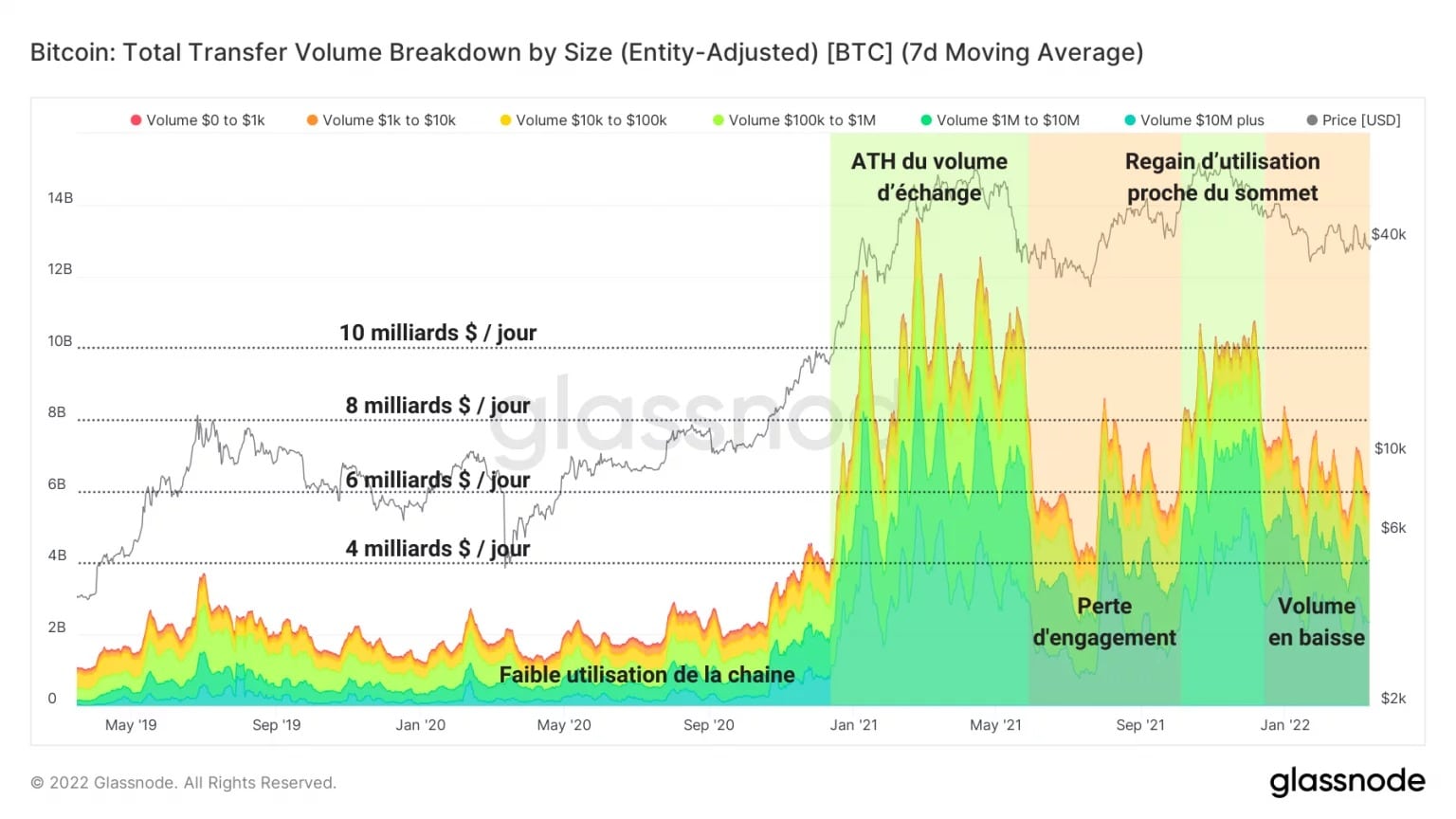

このように、参加者のブロックスペースに対する需要が不足していることは、1日の転送量のグラフを見れば一目瞭然です。

ビットコインネットワークは2021年の最高値付近で100億ドルを超える送金量を記録したものの、2021年5月から11月まで、そして1月から現在まで再びコミットメントの喪失が感じられた

。

図9:総移送量

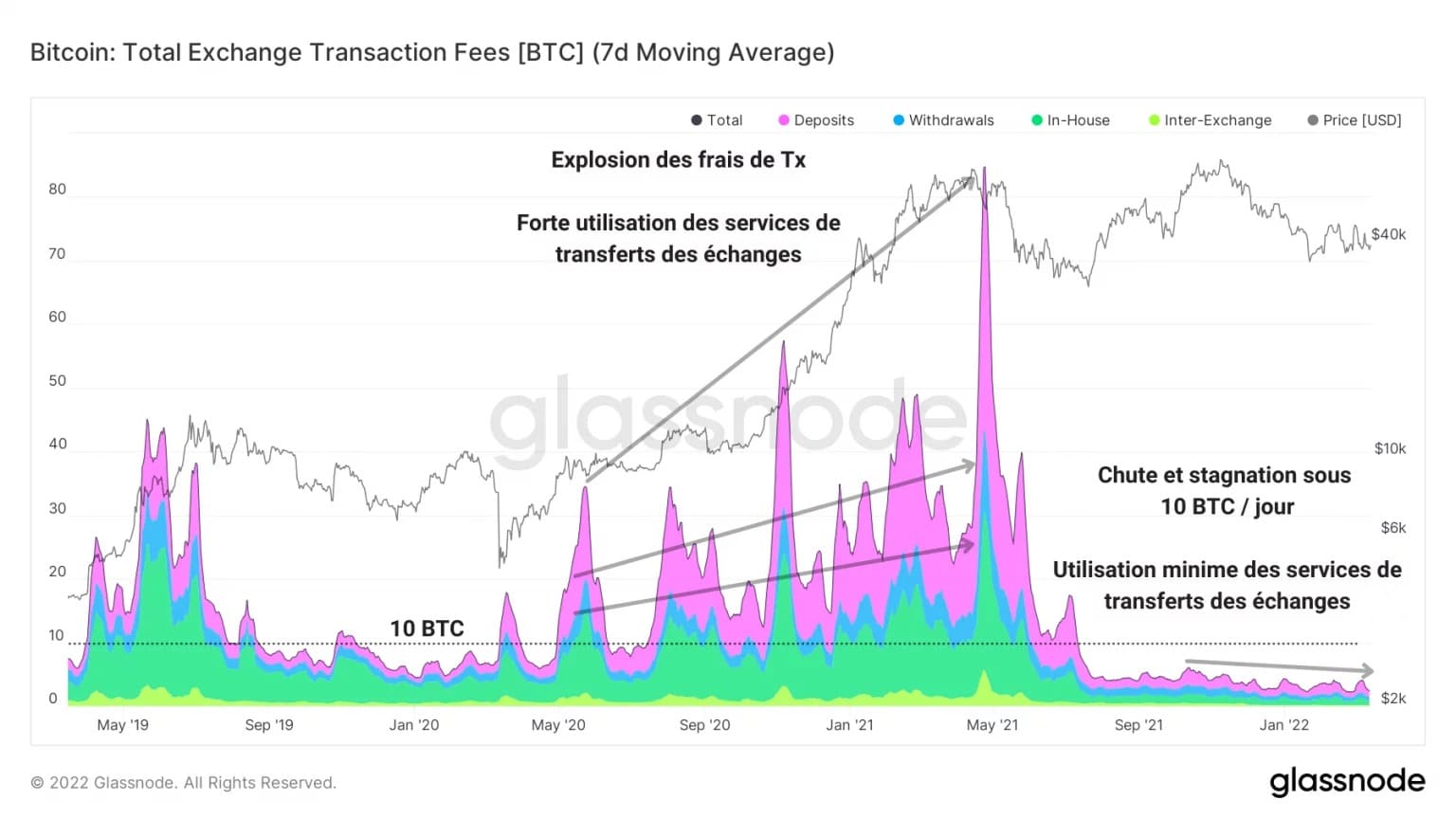

この観測は、2021年5月の売り出しに続いて文字通り崩壊した取引所の総取引コストによって裏付けられます。

参加者が取引所プラットフォームのサービスを利用して資本を投資または投資解除する傾向を示す指標で、この指標は取引所における経済活動の不在を劇的に示す。

図10:為替取引コスト

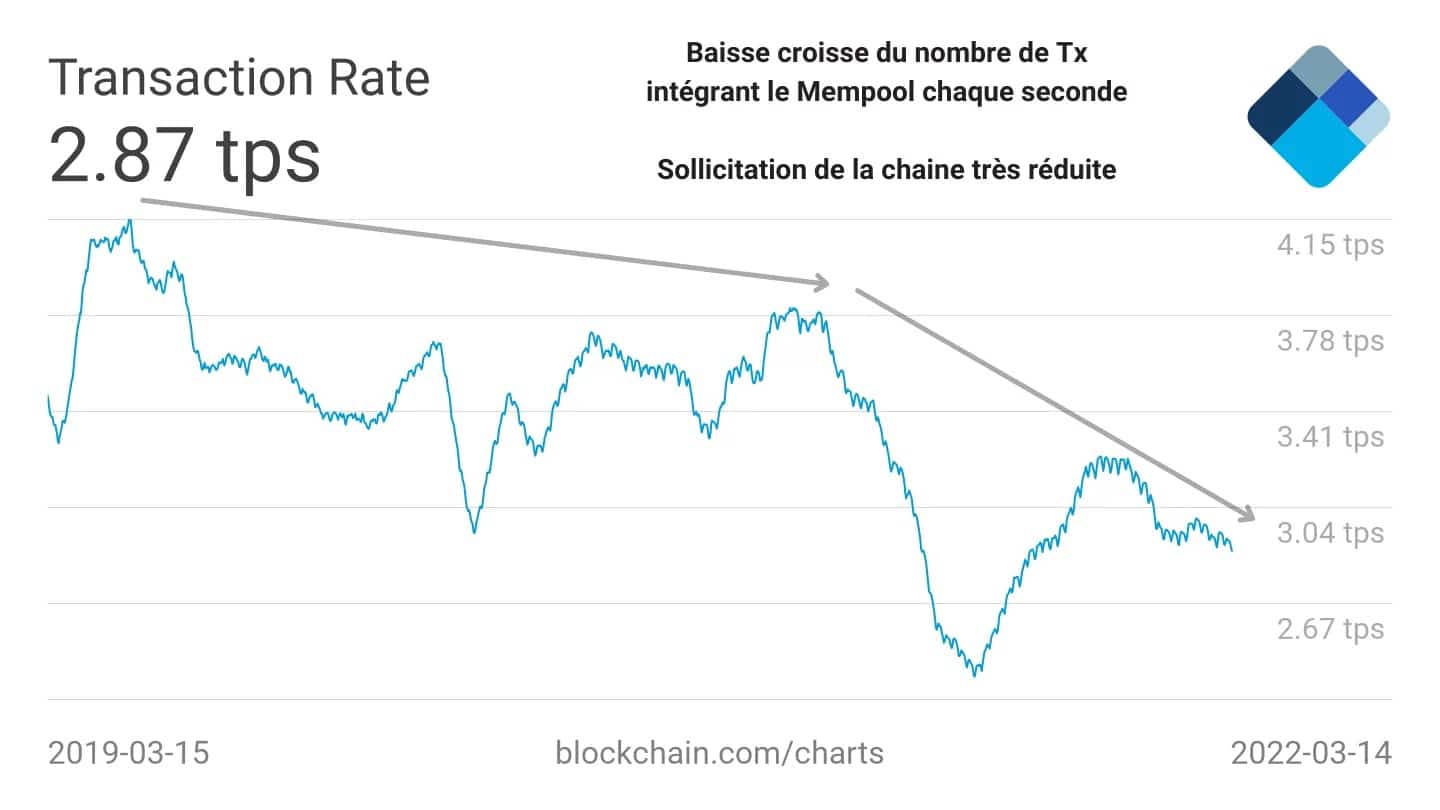

最後に、ブロックスペースの需要の低さを最もよく測るために、メンプールの調査は決定的な声明を出しています。

以下の曲線は、1秒間にメンプールに入るトランザクションの数を表しています。下の曲線は、1秒間にメンプールに入るトランザクション数を示したものですが、2019年以降、構造的に減少しており、メンプールに入るトランザクションが少なくなっていることが分かります。

図11:メンプールに入るトランザクションの割合

チェーンに対する需要が十分に低く、この「待ち行列」が徐々に空になっている兆候であり、この観察は投資家の関与が感じられないという事実をさらに裏付けるものである。

これは、存在する主体がアクティブでないことを意味するものではありません。これは、全体として、今日のビットコインネットワークのエンゲージメントはかなり低く、参加者のエンゲージメントが持続的に回復する兆しはないことを示しています。

今回のオンチェーン解析のまとめ

。

最後に、暗号通貨セクターの内部相関の研究により、アルトコイン、ビットコイン、エーテル間の関係による市場のリスクプロファイルの挙動を明らかにすることができます。

2022年初頭からリスクテイクへの回帰を示すトレンドが始まり、投資家は楽観主義を取り戻しつつあるようで、ETHに有利なスプレッドが広がっていることがそれを示している。

しかし、チェーン上の活動を分析すると、参加者のチェーンへのコミットメントにはまだ何か不満があるようです。取引所に目立った経済活動がなく、移管量も減少していることから、市場の活況が持続的に回復しているとは言い難い状況です。