konsoliduje się, a Ether (ETH) przewodzi altcoinom")

Bitcoin (BTC) konsoliduje się w swoim przedziale, powodując zniecierpliwienie wielu inwestorów. W tej analizie on-chain badamy metodę analizy nastrojów rynkowych, opartą na badaniu korelacji między altcoinami, Bitcoinem i Etherem.

Bitcoin (BTC) konsoliduje się w swoim zakresie

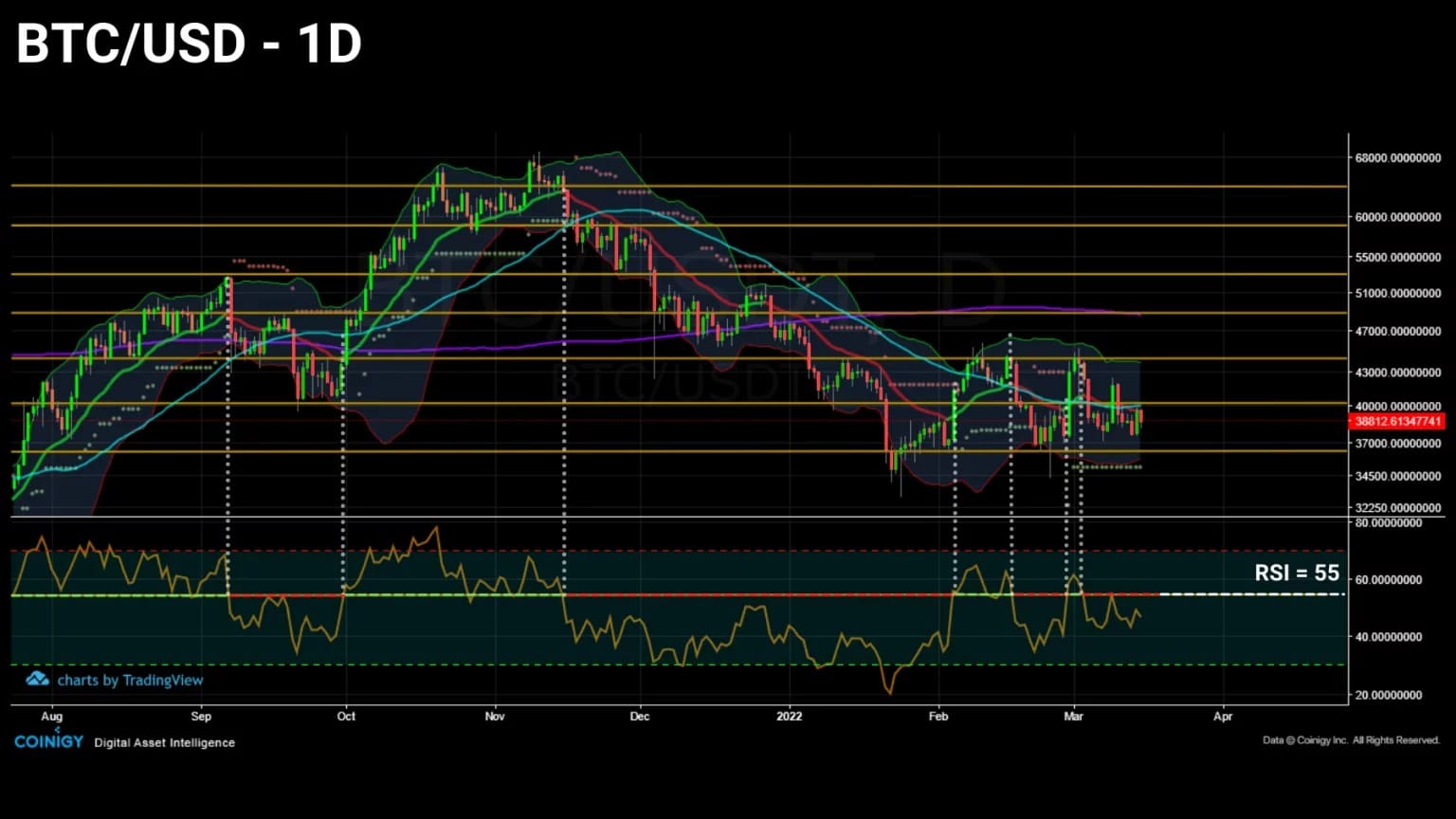

Wahania cen Bitcoin (BTC) zacieśniają się wokół EMA 21. Kurs nadal porusza się w przedziale ustalonym od stycznia, ale pozostaje w trendzie bocznym, przez co zmienność spadła do najniższego poziomu w roku.

Z wyjątkiem kilku altcoinów, cały rynek krypto-walut, który jest silnie skorelowany z ruchami BTC i ETH, z trudem wykazuje oznaki życia i testuje cierpliwość uczestników.

Rysunek 1: Dzienna cena bitcoina (BTC)

W tym tygodniu spróbujemy zdefiniować nastroje na rynku globalnym za pomocą modelu opracowanego przez Data Always, a następnie oszacujemy zaangażowanie inwestorów, badając sposób korzystania przez nich z sieci Bitcoin.

Korelacje charakterystyczne dla rynku krypto-walut

Jak zauważyliśmy w naszej poprzedniej analizie, korelacja między bitcoinem a indeksem S&P500 stopniowo spada z ostatnich maksimów, wskazując na potencjalną dekorelację sektora krypto-walut z tradycyjnymi indeksami finansowymi w nadchodzących tygodniach.

Ponieważ korelacja między tymi dwoma ekosystemami zanika i daje wgląd w reakcję bitcoina na zewnętrzne wydarzenia makroekonomiczne i geopolityczne, przyjrzyjmy się dziś relacjom między poszczególnymi elementami samego sektora kryptowalut.

Jak zobaczymy, reakcje głównych aktywów kryptowalutowych na ceny bitcoina (BTC) i eteru (ETH) wydają się zawierać istotne informacje o charakterze nastrojów rynkowych.

Poniżej przedstawiono trendy kapitalizacji rynkowej BTC, ETH i innych kryptowalut na rynku, zgrupowanych pod etykietą „TOTAL 3”.

Rysunek 2: Kapitały rynkowe bitcoina, eteru i altcoinów

Na pierwszy rzut oka widać, że wszystkie trzy krzywe mają bardzo podobną trajektorię, mimo że różnią się wielkością.

Zależność ta jest zawsze wyjaśniana przez dane jako konsekwencja niezróżnicowanego przepływu kapitału oferowanego większości kryptowalut bez żadnych szczególnych kryteriów selekcji.

„Kryptowaluty to wysoce skorelowane aktywa obarczone ryzykiem. Każdy token ma określoną siłę, z której czerpie część swojej wartości, ale przy dużym przepływie fiatów w kierunku tej klasy aktywów, […] ślepy przepływ kapitału wstrzykiwanego w wartościowe i bezwartościowe protokoły wzmacnia wysokie korelacje w ekosystemie. „

Podczas gdy wielu inwestorów przed rozpoczęciem inwestycji stosuje analizę fundamentalną, w tle kształtuje się szersza dynamika: jesteśmy świadkami jednego z największych sektorowych transferów wartości w naszym stuleciu i za naszego życia.

Odchodząc od tradycyjnych finansów, by zasilić sektor kryptowalut, fale kapitału napływają i spływają do wielu projektów, niezależnie od ich wartości czy fundamentalnej użyteczności dla ekosystemu.

Mając taką kontekstualizację, możemy przystąpić do badania wewnętrznych korelacji charakterystycznych dla danego sektora.

Analiza nastrojów rynkowych

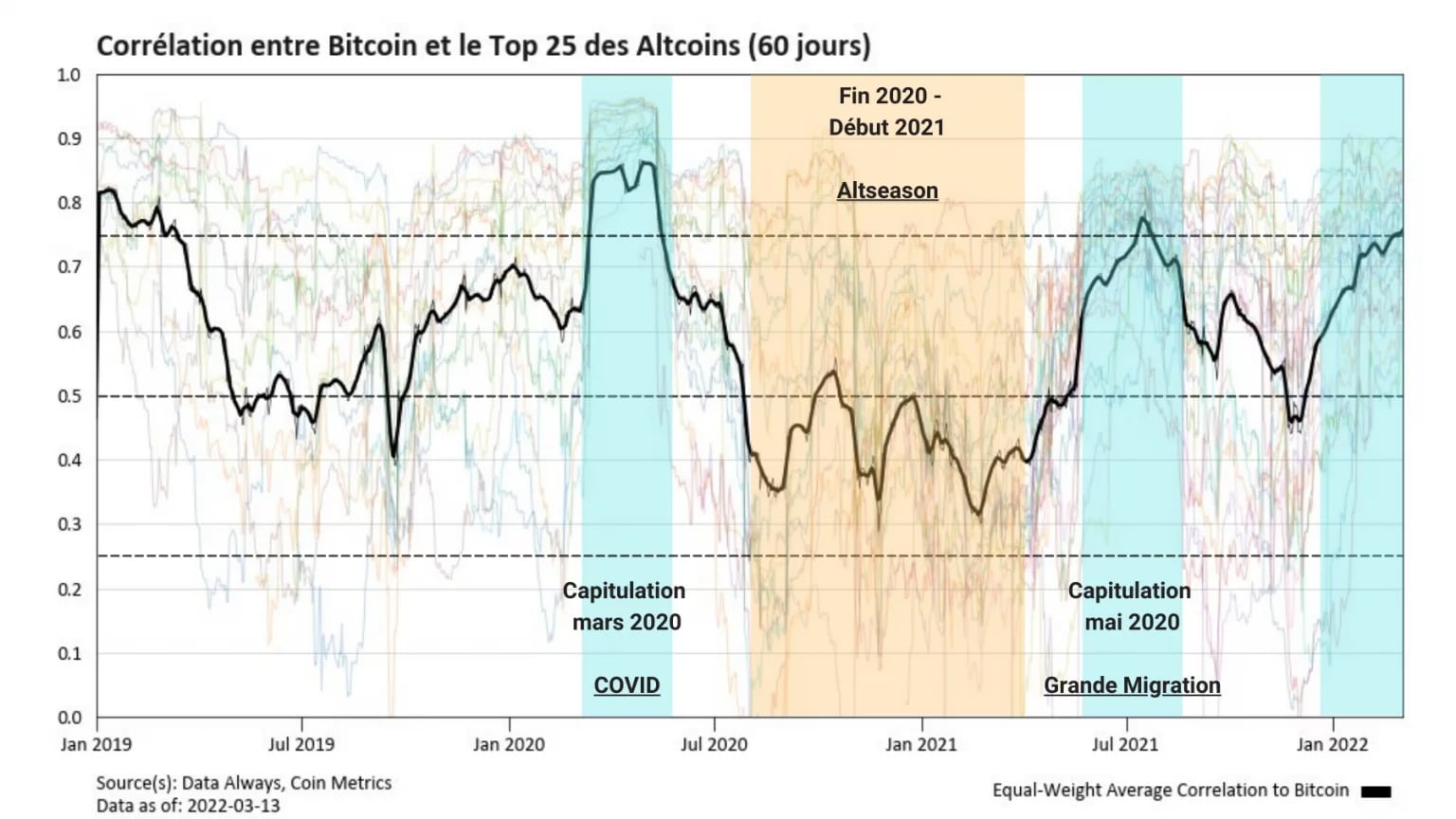

Aby jak najlepiej uchwycić dynamikę łączącą dwie największe kapitalizacje (BTC i ETH) z resztą ekosystemu, korelacje 25 największych altcoinów zostały zagregowane jako średnia, jak pokazano poniżej

Rysunek 3: Korelacja między BTC a 25 najlepszymi altcoinami

Możemy zatem zauważyć, że generalnie altcoiny są pozytywnie skorelowane z BTC, co potwierdza jego rolę jako lidera rynku.

Na wykresie zaznaczono jednak okresy zwiększonej korelacji (kolor niebieski), występujące zwłaszcza podczas dużych kapitulacji, takich jak w marcu 2020 r. czy maju 2021 r.

W tych okresach cena BTC spycha cały rynek w dół, a altcoiny, w dużej mierze podążające za jej wahaniami, drastycznie spadają, m.in. z powodu niskiej kapitalizacji.

W ostatnim czasie wydaje się, że cały rynek uważnie śledzi dynamikę BTC, który znajduje się w fazie korekty od ATH w listopadzie 2021 r., a następnie w konsolidacji od lutego.

I odwrotnie, zdarzają się okresy neutralnej lub nawet ujemnej korelacji (kolor żółty), podczas których altcoiny zaczynają wykazywać dynamikę zbliżoną do eteru, jak na przykład na początku 2021 r., podczas wydarzenia znanego jako „altseason”.

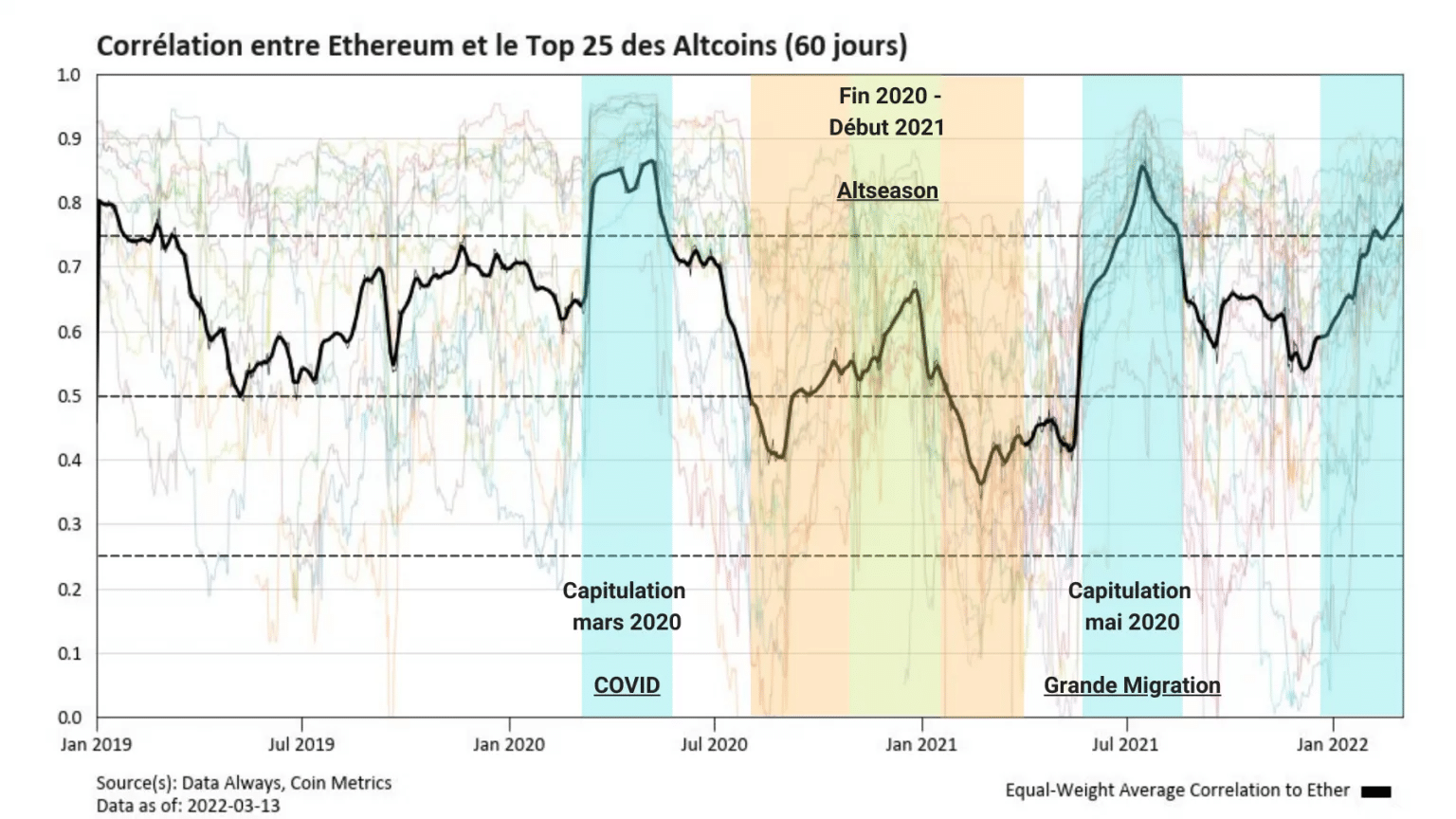

Aby to wyjaśnić, na poniższym wykresie przedstawiono korelację między 25 najlepszymi altcoinami a ceną ETH.

Rysunek 4: Korelacja pomiędzy ETH i 25 najlepszymi altcoinami

Chociaż widać oczywiste podobieństwo do poprzedniego wykresu, należy zauważyć, że korelacja między altcoinami a ETH jest statystycznie wyższa niż w przypadku BTC. Próg neutralności podany na tym wykresie należy zatem nieco podwyższyć.

Ponadto należy zaznaczyć, że dane te mają wartość reaktywną i nie mają charakteru predykcyjnego. Dlatego nie przewidują one kierunku trendu, lecz raczej wskazują, gdzie on się znajduje, działając bardziej jak kompas niż kryształowa kula.

Na tym wykresie widać jednak jedną różnicę: altcoiny na początku 2021 r. podążają raczej za ceną ETH niż BTC (kolor zielony), co potwierdza tezę altseason, o której była mowa powyżej.

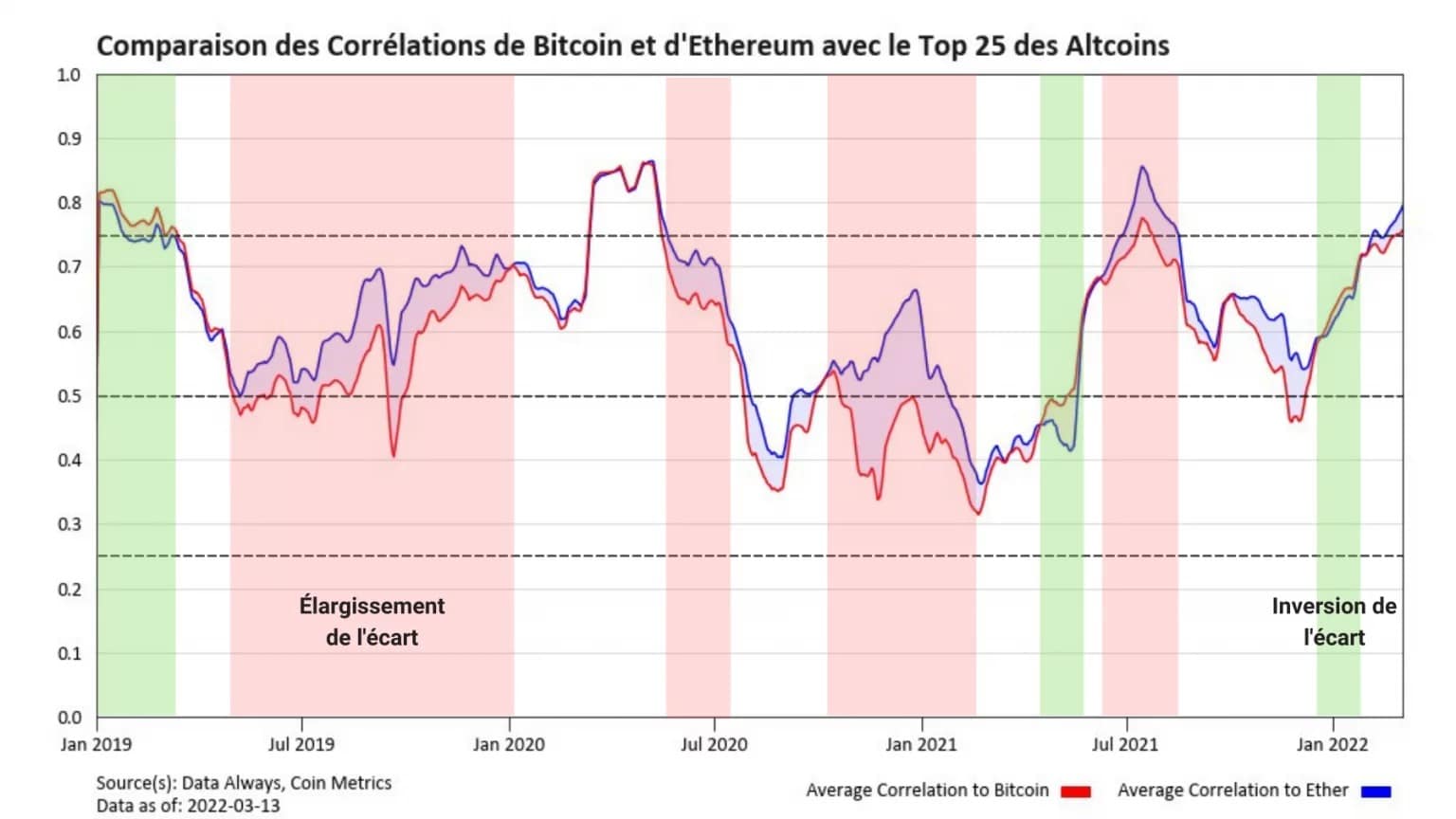

W tych dwóch wykresach jest jednak coś więcej, niż się wydaje. Idąc dalej, zamiast patrzeć na bezwzględną zmianę korelacji, skupmy się na powiększaniu i zmniejszaniu się różnicy między funkcjami korelacji.

Rysunek 5: Porównanie korelacji BTC i ETH z 25 najlepszymi altcoinami

Ten nowy wykres nakłada na siebie krzywe korelacji przedstawione powyżej, aby podkreślić szerokość luki między nimi, a także jej ewolucję w czasie.

Wtedy właśnie pojawia się nowe zachowanie. Można wyraźnie zidentyfikować okresy zwiększania (kolor czerwony) i odwracania (kolor zielony) różnicy między tymi dwiema korelacjami.

Uzasadnione jest więc pytanie o znaczenie tych dwóch stanów. Interpretacja tych okresów jest następująca:

- Poszerzenie spreadu na korzyść BTC wskazuje, że rynek ma mniejszy apetyt na ryzyko, a bitcoin szczególnie dobrze radzi sobie podczas spadków. Takie zdarzenie może doprowadzić do spadku cen większości tokenów podlegających korelacji.

- Powiększenie spreadu na korzyść ETH, skutkujące odwróceniem sygnału, oznacza, że rynek wykazuje większą awersję do ryzyka i może doprowadzić do wzrostu cen.

- Zmniejszenie spreadu wskazuje na przejście do pozycji neutralnej, w której altcoiny podążają za BTC i ETH w ten sam sposób.

Ponieważ BTC i ETH to aktywa silnie skorelowane, zmiany spreadu postrzegane jako niewielkie (w zakresie od 0,05 do 0,2) wskazują jednak na znaczącą zmianę profilu ryzyka.

Jak mówią dane:

Spread zwiększający się do 0,2 jest oznaką podejmowania ekstremalnego ryzyka, natomiast każde odwrócenie tendencji powinno być traktowane jako sygnał, że rynek napędzany jest przez strach.

Możemy w końcu modelować zmienność tego spreadu jako krzywą, aby uzyskać ogólny obraz nastrojów na rynku w danym okresie czasu.

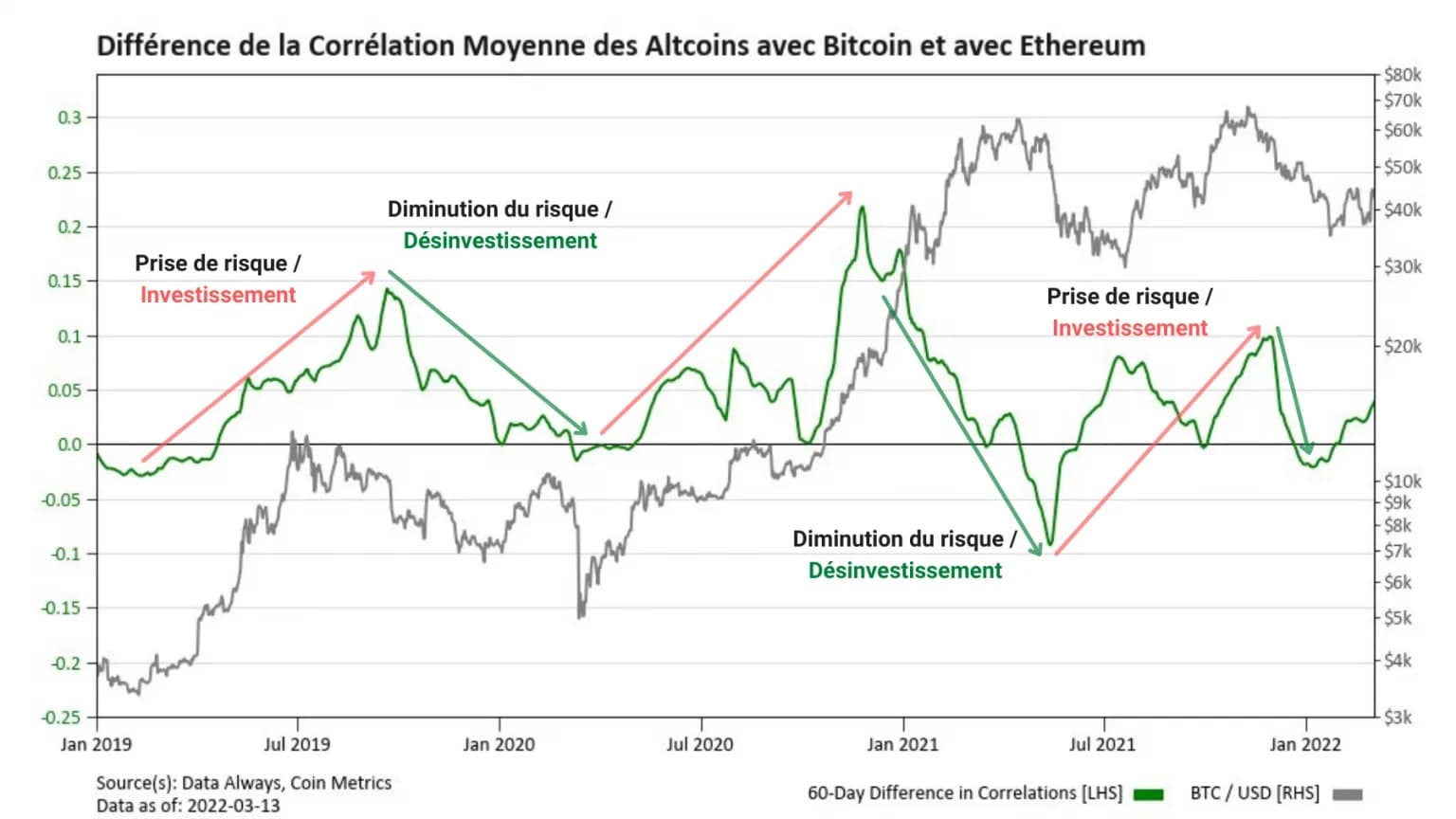

Wykres 6: Różnica w średniej korelacji 25 najlepszych altcoinów z BTC i ETH

Na tym wykresie, opartym na różnicy w średniej korelacji altcoinów z bitcoinem i eterem, wyraźnie widać kilka wyraźnych faz.

Wzrost (kolor czerwony) oznacza lukę na korzyść ETH, co jest oznaką apetytu na ryzyko, natomiast spadek (kolor zielony) oznacza, że BTC odzyskuje przewagę nad pozostałymi składnikami rynku, często w fazach korekcyjnych, którym towarzyszy dezinwestycja na dużą skalę.

W ten sposób, po fazie risk-off, która rozpoczęła się w grudniu 2021 r., rynek wydaje się wchodzić w nowy okres inwestycyjny, czego sygnałem jest poszerzający się spread na korzyść ETH.

Sieć Bitcoin jest wciąż pod presją

Podczas gdy analiza trendów bazowych za pomocą korelacji altcoinów wskazuje, że rynek ponownie podejmuje ryzyko inwestycyjne, aktywność sieci Bitcoin na łańcuchu pozwala nam zakwalifikować to stwierdzenie.

W istocie, jak wspomniano w poprzednich analizach, aktywność na łańcuchu, będąca wskaźnikiem zaangażowania uczestników, jest daleka od szczytowego poziomu.

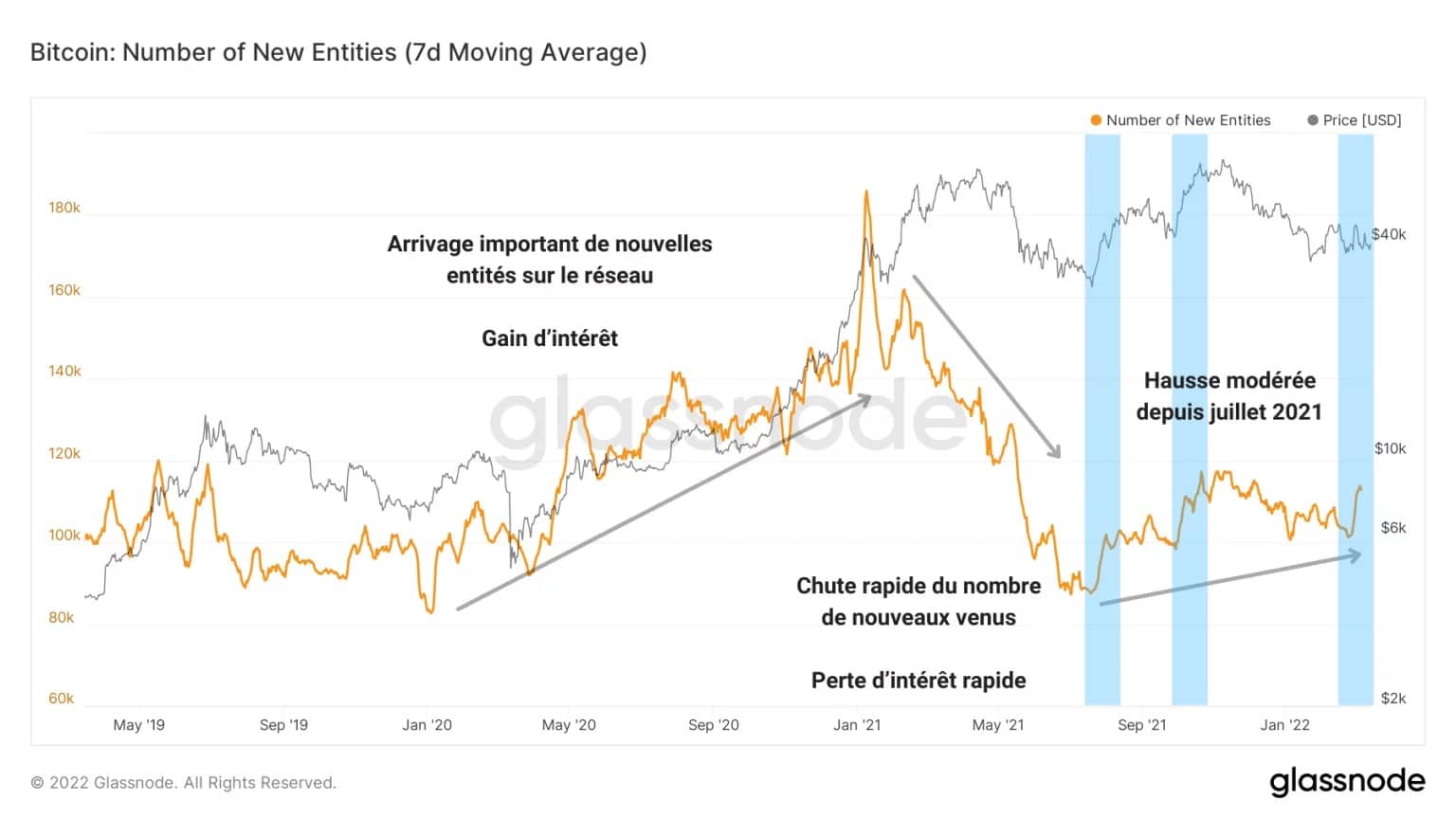

Jeśli przyjrzymy się liczbie nowych podmiotów dokonujących pierwszej transakcji w sieci, to umiarkowany wzrost od lipca 2021 r. wyraźnie wskazuje na nieśmiałe, aczkolwiek obecne, zaangażowanie.

Na rynku rzeczywiście pojawiają się nowe podmioty, ale w znacznie mniejszym tempie, jeśli porównamy je z nowym napływem podmiotów, który miał miejsce od początku 2020 r.

Rysunek 7: Liczba nowych podmiotów

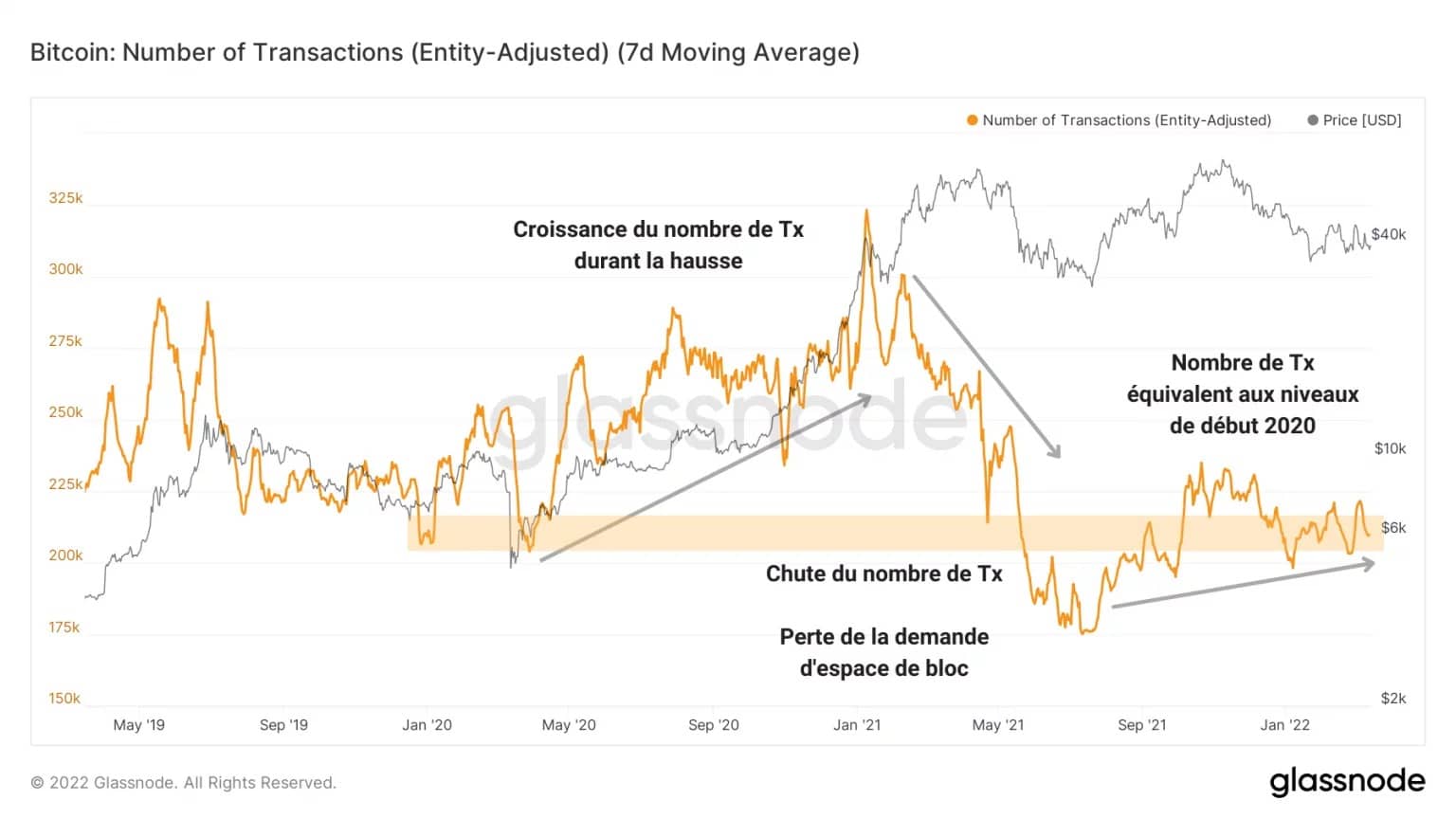

Okazuje się również, że umiarkowany napływ nowych podmiotów nie wpłynął korzystnie na liczbę transakcji przeprowadzanych codziennie w sieci.

Obecnie sieć przetwarza mniej niż 225 tys. transakcji dziennie, czyli tyle samo przelewów, ile w momencie kapitulacji w marcu 2020 r.

Wykres 8: Liczba transakcji

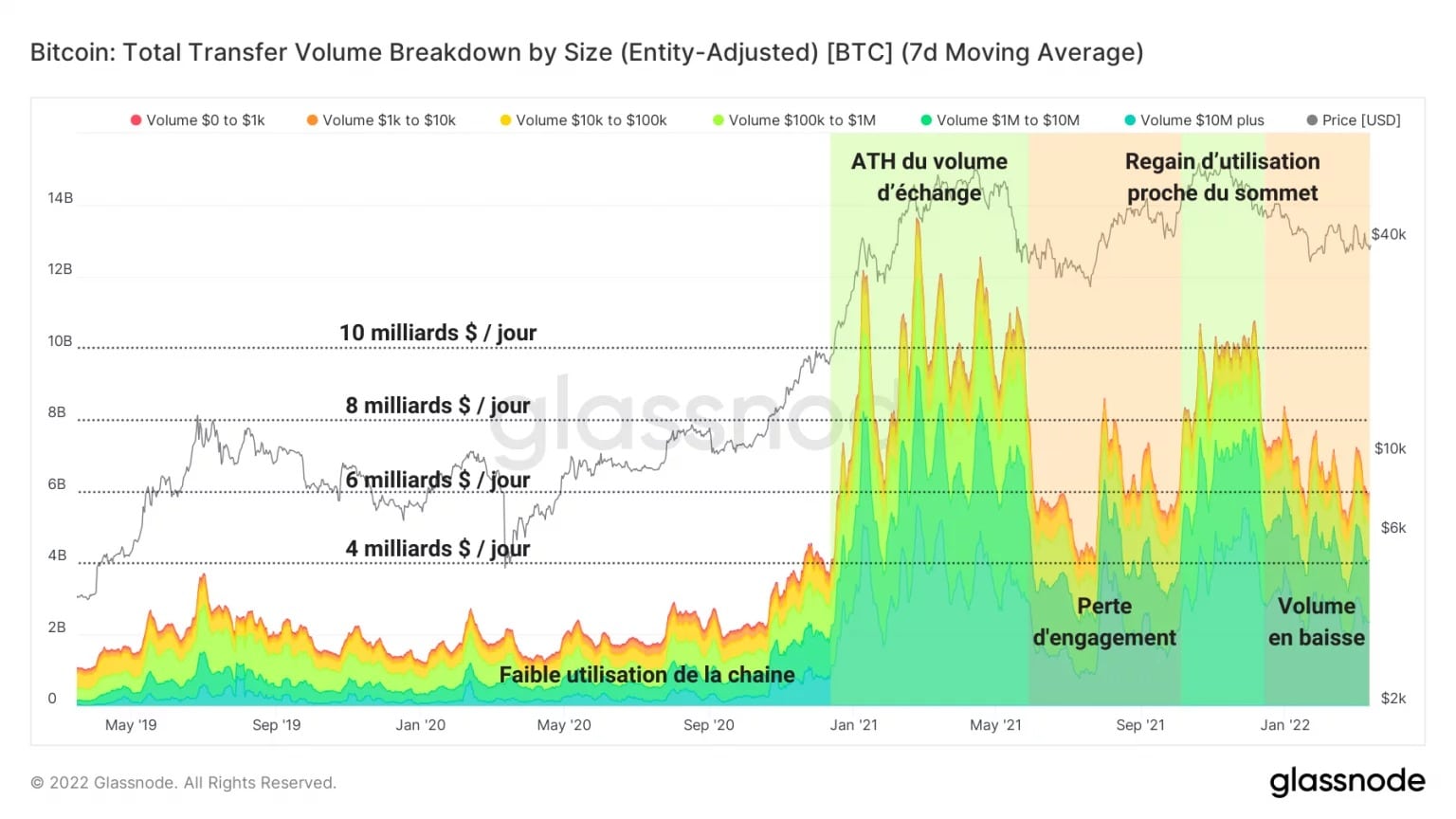

Ten brak zapotrzebowania na przestrzeń blokową ze strony uczestników jest wyraźnie widoczny na wykresie dziennego wolumenu transferu.

Podczas gdy sieć Bitcoin osiągnęła ponad 10 miliardów dolarów wolumenu transferu w szczytowym okresie 2021 roku, spadek zaangażowania był odczuwalny od maja do listopada 2021 roku i ponownie od stycznia do chwili obecnej.

Rysunek 9: Całkowita objętość transferu

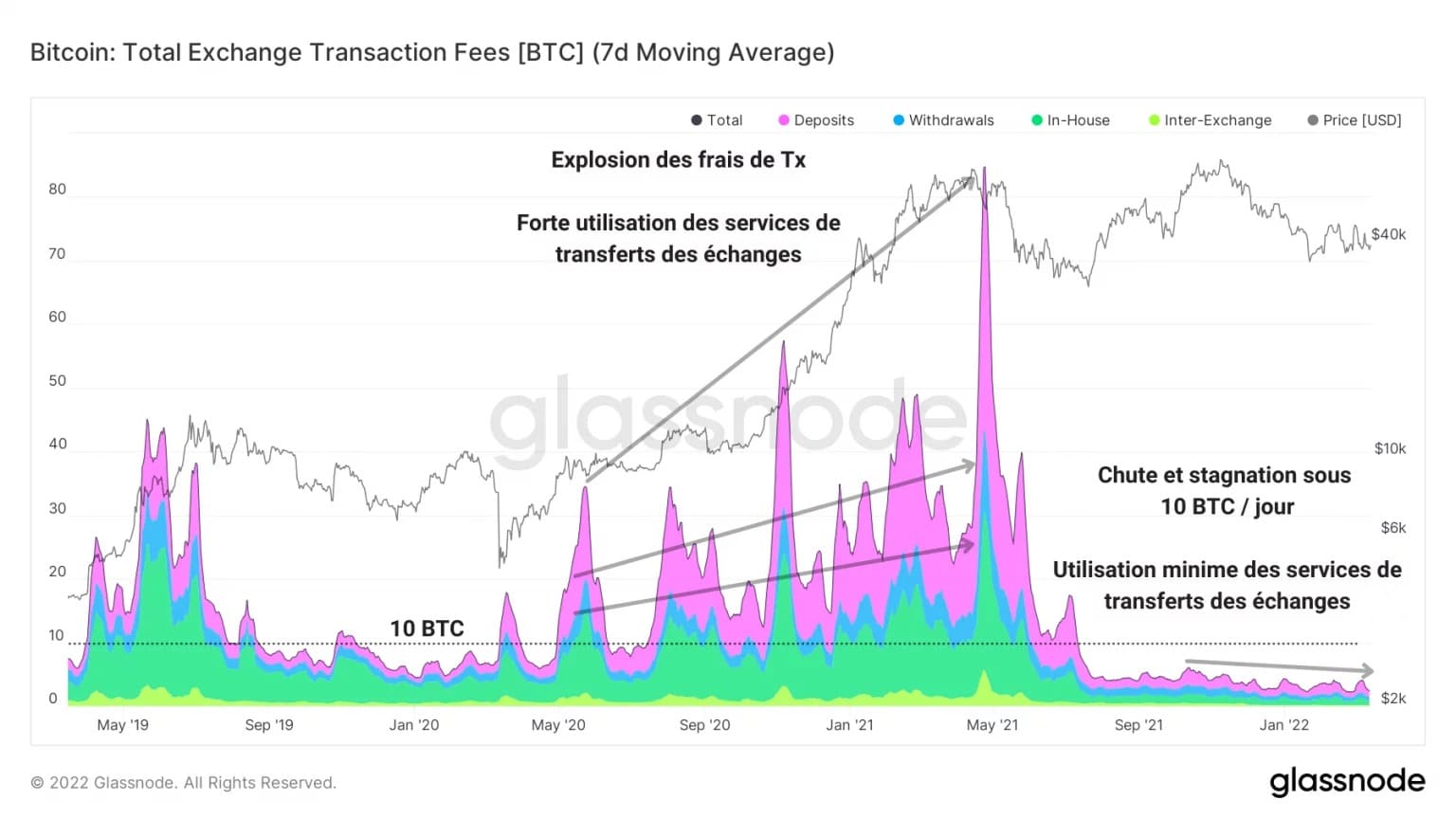

Obserwację tę potwierdzają łączne koszty transakcyjne giełd, które dosłownie załamały się po wyprzedaży z maja 2021 roku.

Jest to wskaźnik skłonności uczestników do korzystania z usług platform giełdowych w celu inwestowania lub dezinwestowania kapitału, który w dramatyczny sposób sygnalizuje brak aktywności gospodarczej na giełdach.

Rysunek 10: Koszty transakcji giełdowych

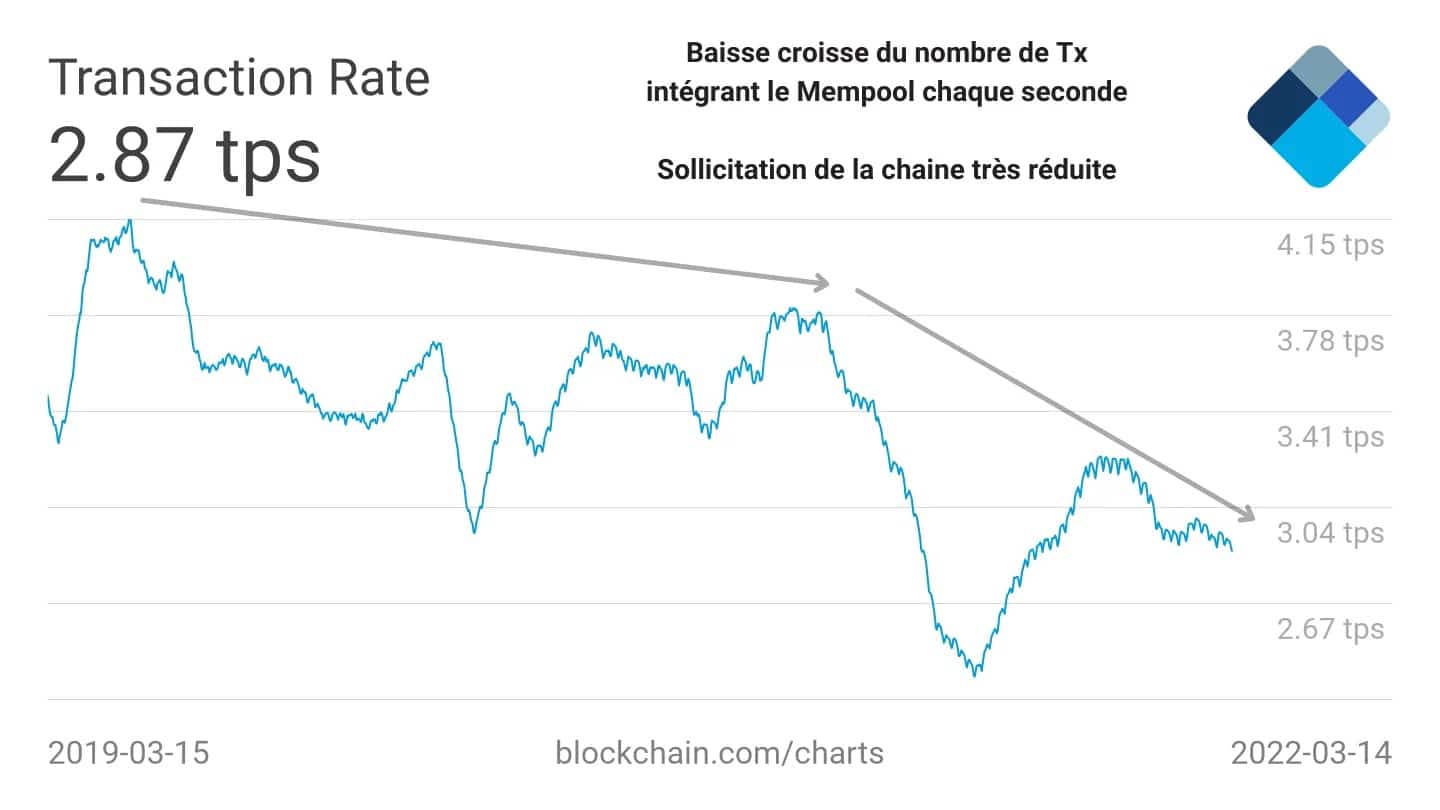

Wreszcie, aby jak najlepiej ocenić niski popyt na przestrzeń blokową, w badaniu Mempool przedstawiono ostateczne stwierdzenie.

Poniższa krzywa przedstawia liczbę transakcji wchodzących do pamięci masowej w ciągu sekundy. Poniższa krzywa przedstawia liczbę transakcji wchodzących do Mempool na sekundę, która od 2019 roku strukturalnie spada, co wskazuje, że do Mempool trafia coraz mniej transakcji.

Rysunek 11: Szybkość transakcji wchodzących do Mempool

Jest to znak, że popyt na łańcuchu jest na tyle niski, że „kolejka” stopniowo się opróżnia, co dodatkowo potwierdza fakt, że zaangażowanie inwestorów nie jest odczuwalne.

Nie oznacza to jednak, że obecne tam jednostki nie są aktywne. Wskazuje to, że ogólnie rzecz biorąc, sieć Bitcoin jest dziś znacznie mniej zaangażowana i nie widać oznak trwałego powrotu zaangażowania uczestników.

Summary of this on-chain analysis

Na koniec, nasze badanie wewnętrznych korelacji w sektorze krypto-walut pozwala nam zwrócić uwagę na zachowanie profilu ryzyka rynku w zależności od relacji między altcoinami, bitcoinem i eterem.

Rozpoczynając od początku 2022 r. trend wskazujący na powrót do podejmowania ryzyka, inwestorzy wydają się odzyskiwać pewną formę optymizmu, czego sygnałem jest poszerzający się spread na korzyść ETH.

Nasza analiza aktywności w łańcuchu pokazuje jednak, że zaangażowanie uczestników w jego funkcjonowanie nadal pozostawia wiele do życzenia. Brak znaczącej aktywności gospodarczej na giełdach oraz spadek wolumenu transferów wskazuje, że rynek nie doświadcza trwałego powrotu aktywności.