Переоцененная недвижимость, перекупленные акции и облигации с отрицательной реальной доходностью — все они движутся к периоду стагфляции, который может продлиться до нескольких лет — и подтолкнуть многих инвесторов к биткоину.

Инфляция стала одной из самых актуальных глобальных экономических проблем на сегодняшний день. Рост цен резко сократил как общее благосостояние, так и покупательную способность огромной части развитых стран мира.

И хотя инфляция, безусловно, является одним из главных факторов экономического кризиса, за углом маячит еще большая опасность — стагфляция.

Стагфляция и ее влияние на рынок

Впервые введенный в 1965 году, термин «стагфляция» описывает экономический цикл с устойчиво высоким уровнем инфляции в сочетании с высокой безработицей и стагнацией спроса в экономике страны. Термин был популяризирован в 1970-х годах, когда США вступили в затяжной нефтяной кризис.

С 1970-х годов стагфляция стала повторяющимся явлением в развитых странах мира. Многие экономисты и аналитики считают, что в 2022 году в США наступит период стагфляции, поскольку с инфляцией и растущим уровнем безработицы становится все труднее бороться.

Одним из способов измерения стагфляции являются реальные ставки — процентные ставки, скорректированные на инфляцию. Просмотр реальных ставок показывает реальную доходность и реальную доходность активов, выявляя реальное направление развития экономики.

По данным Бюро статистики труда США, индекс потребительских цен (ИПЦ) в июле зафиксировал инфляцию на уровне 8,5%. Июльский индекс потребительских цен вырос всего на 1,3% по сравнению с майскими показателями, что заставило многих политиков отбросить серьезность текущих темпов инфляции.

Однако реальные ставки рисуют совершенно иную картину.

Доходность 10-летнего казначейства США в настоящее время составляет 2,8%. При инфляции в 8,5% реальная доходность собственных казначейских векселей США составляет 5,7%.

По состоянию на 2021 год объем мирового рынка облигаций оценивается примерно в 119 триллионов долларов. По данным Ассоциации индустрии ценных бумаг и финансовых рынков (SIFMA), около $46 трлн из них приходится на американский рынок. Все рынки с фиксированным доходом, которые отслеживает SFIMA, включая ипотечные ценные бумаги (MBS), корпоративные облигации, муниципальные ценные бумаги, ценные бумаги федеральных агентств, ценные бумаги, обеспеченные активами (ABS), и денежные рынки, в настоящее время имеют отрицательную доходность с учетом инфляции.

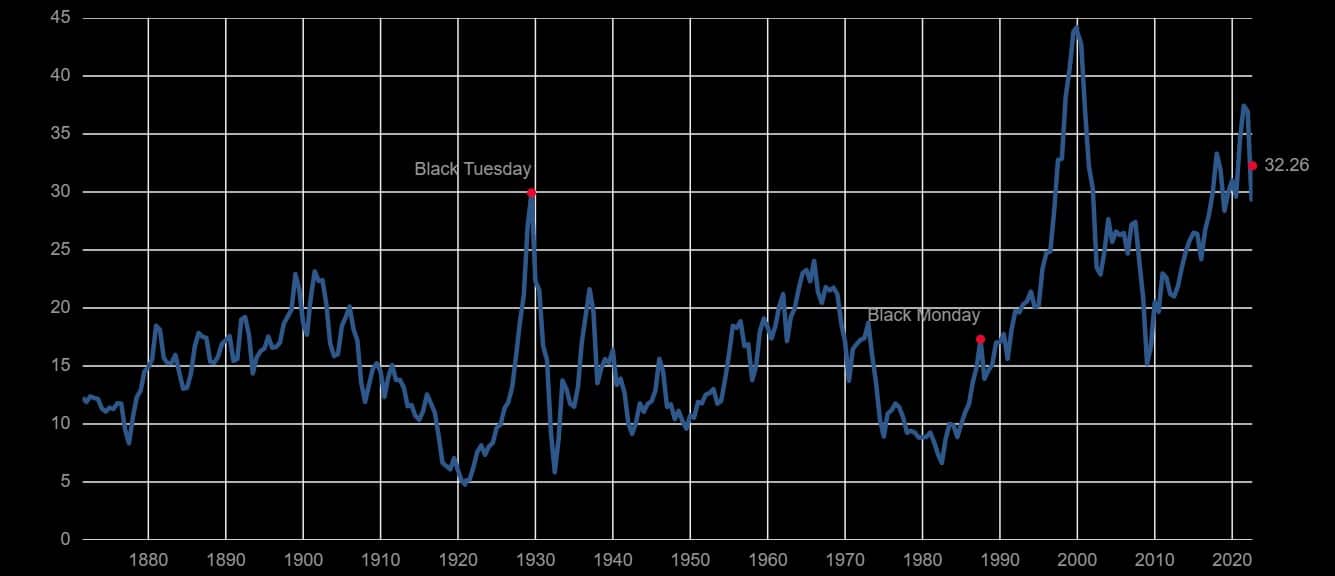

В эту же категорию попадает и индекс S&P 500. Коэффициент Shiller price-to-earnings (P/E) относит индекс S&P к категории сильно переоцененных. Этот коэффициент показывает скорректированные на инфляцию доходы индекса S&P за предыдущие 10 лет и используется для оценки общей эффективности фондового рынка. Текущий коэффициент Shiller P/E 32,26 значительно превышает уровни, зафиксированные перед финансовым кризисом 2008 года, и находится на одном уровне с Великой депрессией конца 1920-х годов.

График, показывающий коэффициент Шиллера P/E с 1880 по 2022 год

Рынок недвижимости также оказался в затруднительном положении. В 2020 году стоимость мирового рынка недвижимости достигла $326,5 трлн — на 5% больше, чем в 2019 году, и является рекордно высокой.

Ожидалось, что рост численности населения, который вызывает нехватку жилья, еще больше увеличит этот показатель в этом году. В США процентные ставки были привязаны почти к нулю с момента финансового кризиса 2008 года, что сделало ипотечные кредиты дешевыми и увеличило продажи жилья по всей стране.

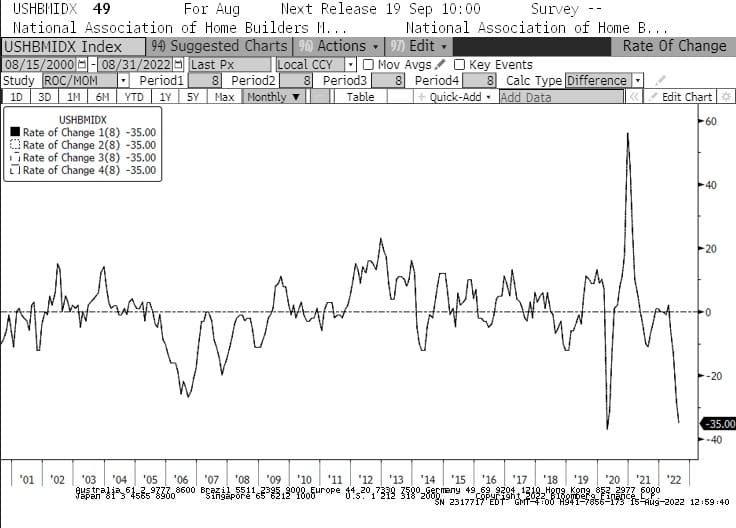

Рост процентных ставок, который мы наблюдаем с начала года, должен изменить ситуацию. В январе индекс рынка жилья Национальной ассоциации домостроителей (NAHB) продемонстрировал самое быстрое в истории падение -35. Падение индекса было быстрее, чем в 2008 году, когда внезапно лопнул жилищный пузырь. Это также самое длительное месячное падение индекса NAHB за всю историю, поскольку август стал 8-м месяцем падения подряд впервые с 2007 года.

График, показывающий индекс рынка жилья NAHB в США с 2001 по 2022 год

Поскольку почти каждый сегмент рынка демонстрирует снижение, мы можем увидеть, как значительное число учреждений и управляющих активами пересматривают свои портфели. Переоцененная недвижимость, перекупленные акции и облигации с отрицательной реальной доходностью — все это ведет к стагфляции, которая может продлиться до нескольких лет.

Крупные учреждения, управляющие активами и хедж-фонды могут быть вынуждены сделать сложный выбор: остаться на рынке, переждать бурю и рискнуть краткосрочными и долгосрочными потерями, или перебалансировать свои портфели с помощью разнообразных активов, которые имеют больше шансов вырасти на стагфляционном рынке.

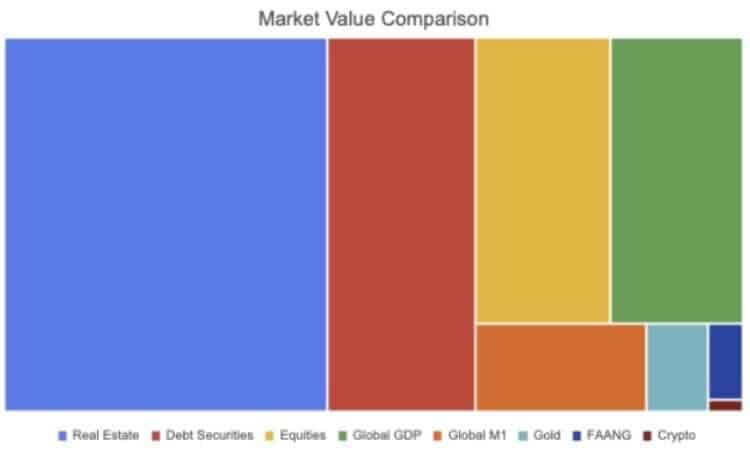

Диаграмма, сравнивающая стоимость различных рынков

Даже если только некоторые институциональные игроки решат пойти по последнему пути, мы можем увидеть растущий приток денег в биткоин (BTC). В криптоиндустрии наблюдается беспрецедентный рост институционального принятия, при этом другие активы, помимо биткоина, становятся неотъемлемой частью многих крупных инвестиционных портфелей.

Однако биткоин, как крупнейший и наиболее ликвидный криптоактив, может стать целью большинства таких инвестиций.