Надценените имоти, прекупените акции и облигациите с отрицателна реална доходност се насочват към стагфлационен период, който може да продължи до няколко години – и да тласне много инвеститори към биткойн.

Инфлацията се превърна в един от най-належащите глобални икономически проблеми днес. Нарастващите цени драстично намалиха както общото богатство, така и покупателната способност на огромна част от развитите страни.

И макар че инфлацията със сигурност е един от най-големите двигатели на икономическата криза, зад ъгъла надвисва още по-голяма опасност – стагфлацията.

Стагфлацията и нейното въздействие върху пазара

За пръв път терминът стагфлация е въведен през 1965 г. Той описва икономически цикъл с трайно висок темп на инфлация, съчетан с висока безработица и застой в търсенето в икономиката на дадена страна. Терминът е популяризиран през 70-те години на ХХ век, когато САЩ навлизат в продължителна петролна криза.

От 70-те години на миналия век насам стагфлацията е повтарящо се явление в развития свят. Много икономисти и анализатори смятат, че през 2022 г. САЩ са на път да навлязат в период на стагфлация, тъй като инфлацията и нарастващото равнище на безработица стават все по-трудни за преодоляване.

Един от начините, по които може да се измери стагфлацията, е чрез реалните лихвени проценти – лихвените проценти, коригирани спрямо инфлацията. Разглеждането на реалните лихвени проценти показва реалната доходност и реалната възвръщаемост на активите, разкривайки реалната посока на развитие на икономиката.

По данни на Бюрото по трудова статистика на САЩ индексът на потребителските цени (CPI) отчита инфлация от 8,5% през юли. Юлският индекс на потребителските цени отбеляза увеличение от едва 1,3% спрямо стойностите си от май, което накара много политици да отхвърлят сериозността на сегашния темп на инфлация.

Реалните лихвени проценти обаче показват много по-различна картина.

Доходността на 10-годишните американски държавни ценни книжа в момента е 2,8%. При инфлация от 8,5% реалната доходност от притежаването на американски съкровищни бонове е 5,7%.

Към 2021 г. размерът на световния пазар на облигации се оценява на около 119 трилиона щатски долара. Според Асоциацията на индустрията за ценни книжа и финансови пазари (SIFMA) около 46 трлн. долара от тях идват от американския пазар. Всички пазари с фиксирана доходност, които SFIMA проследява и които включват ценни книжа, обезпечени с ипотеки (MBS), корпоративни облигации, общински ценни книжа, ценни книжа на федерални агенции, ценни книжа, обезпечени с активи (ABS), и парични пазари, понастоящем имат отрицателна възвръщаемост, коригирана с инфлацията.

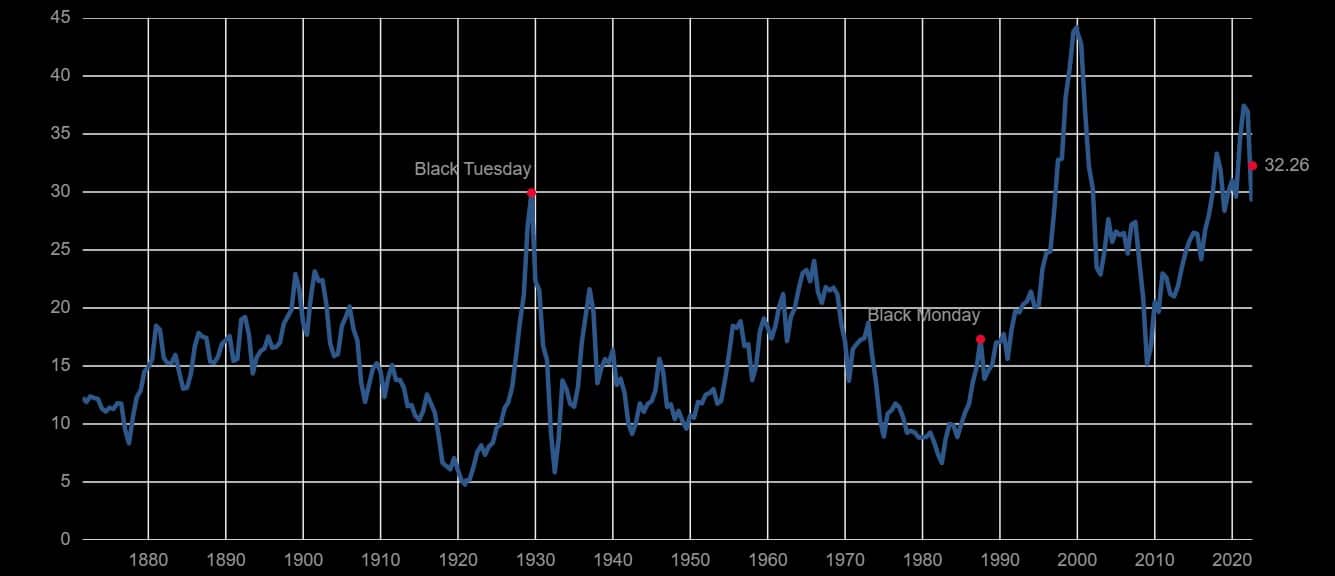

Индексът S&P 500 също попада в същата категория. Съотношението цена/печалба (P/E) на Шилер поставя индекса S&P в категорията на изключително надценените. Съотношението показва коригираните спрямо инфлацията печалби на индекса S&P за предходните 10 години и се използва за измерване на цялостното представяне на фондовия пазар. Настоящият коефициент Shiller P/E от 32,26 е значително по-висок от нивата, отчетени преди финансовата криза през 2008 г., и е равен на този от Голямата депресия в края на 20-те години на ХХ в.

Графика, показваща съотношението Shiller P/E от 1880 г. до 2022 г.

Пазарът на недвижими имоти също изпитва затруднения. През 2020 г. стойността на световния пазар на недвижими имоти достигна 326,5 трилиона долара – с 5% повече от стойността му през 2019 г. и рекордно висока стойност.

Очакваше се, че нарастващото население, което подхранва недостига на жилища, ще повиши това число още повече през тази година. В САЩ лихвените проценти са фиксирани на почти нула от финансовата криза през 2008 г. насам, което прави ипотеките евтини и увеличава продажбите на жилища в цялата страна.

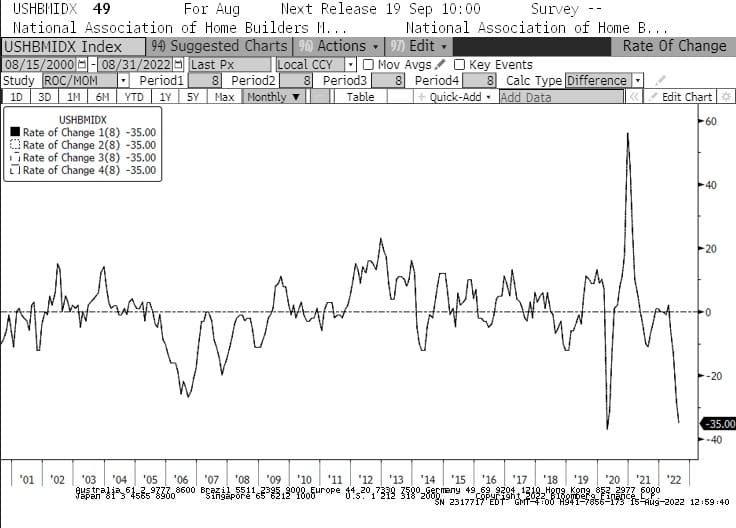

Повишаването на лихвените проценти, което наблюдаваме от началото на годината, е на път да промени това. От януари индексът на Националната асоциация на строителите на жилища (NAHB) отбеляза най-бързия спад на жилищния пазар -35 в историята. Спадът, регистриран в индекса, е по-бърз от този през 2008 г., когато жилищният балон внезапно се спука. Това е и най-дългият месечен спад, който индексът на NAHB е отбелязвал, като през август той отбеляза 8-ия си пореден месец на спад за първи път от 2007 г.

Графика, показваща индекса на жилищния пазар на NAHB в САЩ от 2001 до 2022 г.

С почти всички сегменти на пазара, които отчитат спадове, може да станем свидетели на преосмисляне на портфейлите на значителен брой институции и мениджъри на активи. Надценените имоти, прекупените акции и облигациите с отрицателна реална доходност се насочват към стагфлационен период, който може да продължи до няколко години.

Големите институции, мениджърите на активи и хедж фондовете могат да бъдат принудени да направят труден избор – да останат на пазара, да издържат на бурята и да рискуват краткосрочни и дългосрочни загуби, или да ребалансират портфейлите си с разнообразни активи, които имат по-голям шанс да растат в условията на стагфлационен пазар.

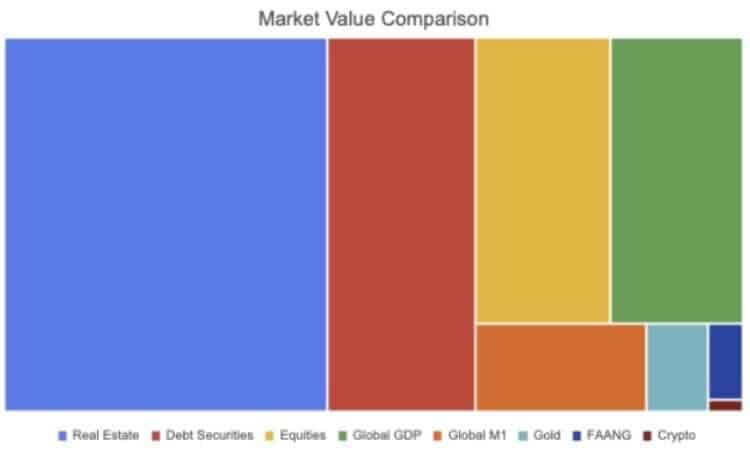

Графика, сравняваща стойността на различни пазари

Даже ако само някои институционални играчи решат да поемат по втория път, може да станем свидетели на все по-голямо количество парични потоци в биткойн (BTC). В криптоиндустрията се наблюдава безпрецедентен ръст на институционалното приемане, като активите, различни от само Биткойн, стават неразделна част от много големи инвестиционни портфейли.

Въпреки това, като най-голям и най-ликвиден криптоактив, Биткойн може да бъде цел на по-голямата част от тези инвестиции.