Overvalued property, overbought equities, and negative real yield bonds are all heading into a stagflationary period that could last up to several years – and push many investors into Bitcoin.

Inflacja stała się jednym z najbardziej palących globalnych problemów ekonomicznych w dzisiejszych czasach. Rosnące ceny drastycznie zmniejszyły zarówno ogólne bogactwo, jak i siłę nabywczą ogromnej części rozwiniętego świata.

I choć inflacja z pewnością jest jednym z największych czynników wywołujących kryzys gospodarczy, to za rogiem czai się większe niebezpieczeństwo – stagflacja.

Stagflacja i jej wpływ na rynek

Po raz pierwszy ukuty w 1965 roku, termin stagflacja opisuje cykl gospodarczy z utrzymującą się wysoką stopą inflacji połączoną z wysokim bezrobociem i stagnacją popytu w gospodarce danego kraju. Termin ten został spopularyzowany w latach 70-tych, gdy Stany Zjednoczone pogrążyły się w długotrwałym kryzysie naftowym.

Od lat 70. stagflacja jest powtarzającym się zjawiskiem w krajach rozwiniętych. Wielu ekonomistów i analityków uważa, że w 2022 roku Stany Zjednoczone wejdą w okres stagflacji, ponieważ inflacja i rosnąca stopa bezrobocia stają się coraz trudniejsze do zwalczenia.

Jednym ze sposobów pomiaru stagflacji są stopy realne – stopy procentowe skorygowane o inflację. Spojrzenie na stopy realne pokazuje realny zysk i realne zwroty z aktywów, ujawniając rzeczywisty kierunek gospodarki.

Według U.S. Bureau of Labor Statistics, indeks cen konsumpcyjnych (CPI) odnotował w lipcu stopę inflacji na poziomie 8,5%. Lipcowy CPI wzrósł zaledwie o 1,3% w stosunku do danych z maja, co skłoniło wielu decydentów do odrzucenia powagi obecnej stopy inflacji.

Jednak realne stopy procentowe przedstawiają znacznie inny obraz.

Rentowność 10-letniego amerykańskiego skarbu państwa wynosi obecnie 2,8%. Przy inflacji na poziomie 8,5%, realny zysk z posiadania amerykańskich bonów skarbowych wynosi 5,7%.

Szacuje się, że w 2021 roku wielkość globalnego rynku obligacji wyniesie około 119 bilionów dolarów. Według Securities Industry and Financial Markets Association (SIFMA) około 46 bln USD z tego pochodzi z rynku amerykańskiego. Wszystkie rynki o stałym dochodzie śledzone przez SFIMA, w tym papiery wartościowe zabezpieczone hipoteką (MBS), obligacje korporacyjne, papiery komunalne, papiery wartościowe agencji federalnych, papiery wartościowe zabezpieczone aktywami (ABS) i rynki pieniężne, mają obecnie ujemne stopy zwrotu po skorygowaniu o inflację.

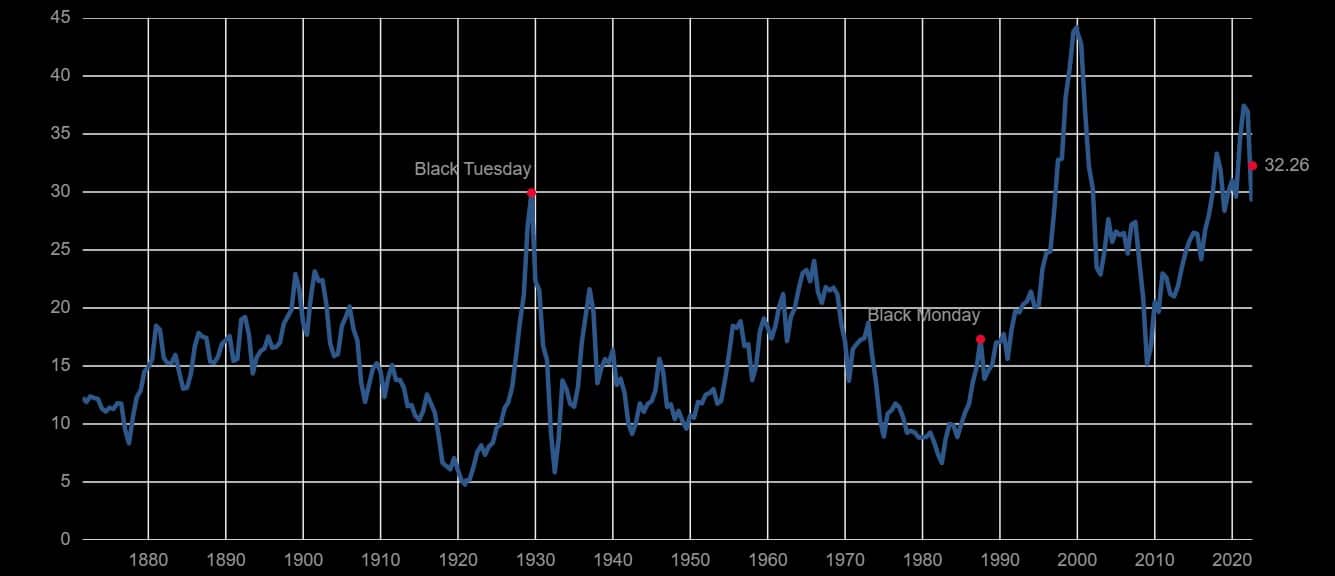

Indeks S&P 500 również należy do tej samej kategorii. Wskaźnik Shiller price-to-earnings (P/E) umieszcza indeks S&P w kategorii ogromnie przewartościowanej. Wskaźnik ten pokazuje zarobki indeksu S&P skorygowane o inflację za poprzednie 10 lat i jest używany do mierzenia ogólnych wyników rynku akcji. Obecny wskaźnik Shiller P/E wynoszący 32,26 jest znacznie wyższy od poziomów odnotowanych przed kryzysem finansowym w 2008 roku i jest na równi z Wielkim Kryzysem z końca lat 20. XX wieku.

Wykres przedstawiający wskaźnik Shiller P/E od 1880 do 2022 roku

Rynek nieruchomości również znalazł się w trudnej sytuacji. W 2020 roku wartość globalnego rynku nieruchomości osiągnęła 326,5 biliona dolarów – to wzrost o 5% w stosunku do wartości z 2019 roku i rekordowy wynik.

Oczekiwano, że rosnąca populacja, która napędza niedobór mieszkań, popchnie tę liczbę jeszcze wyżej w tym roku. W Stanach Zjednoczonych stopy procentowe zostały zastawione na prawie zero od czasu kryzysu finansowego w 2008 roku, dzięki czemu kredyty hipoteczne są tanie i zwiększają sprzedaż mieszkań w całym kraju.

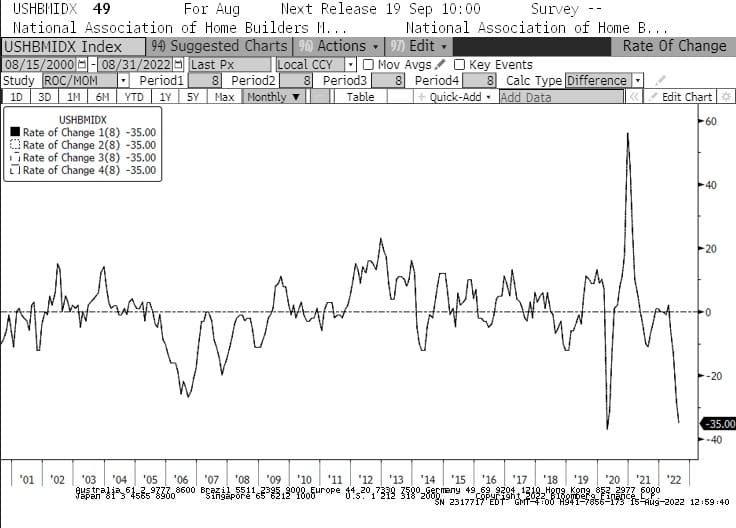

Wzrost stóp procentowych, który obserwujemy od początku roku, ma to zmienić. Od stycznia indeks rynku mieszkaniowego National Association of Home Builders (NAHB) odnotował najszybszy w historii spadek -35. Spadek odnotowany w indeksie był szybszy niż w 2008 roku, kiedy to nagle pękła bańka mieszkaniowa. Jest to również najdłuższy miesięczny spadek indeksu NAHB, ponieważ sierpień był 8. miesiącem spadku z rzędu po raz pierwszy od 2007 roku.

Graph showing the U.S. NAHB Housing Market Index from 2001 to 2022

Przy prawie każdym segmencie rynku odnotowującym spadki, możemy zobaczyć znaczną liczbę instytucji i zarządzających aktywami ponownie rozważających swoje portfele. Przewartościowane nieruchomości, wykupione akcje i ujemna realna rentowność obligacji zmierzają w kierunku okresu stagflacji, który może trwać nawet kilka lat.

Duże instytucje, zarządzający aktywami i fundusze hedgingowe mogą być zmuszeni do dokonania trudnego wyboru – pozostać na rynku, przetrwać burzę i ryzykować zarówno krótko-, jak i długoterminowe straty, czy też zbilansować swoje portfele za pomocą zróżnicowanych aktywów, które mają większe szanse na wzrost na stagflacyjnym rynku.

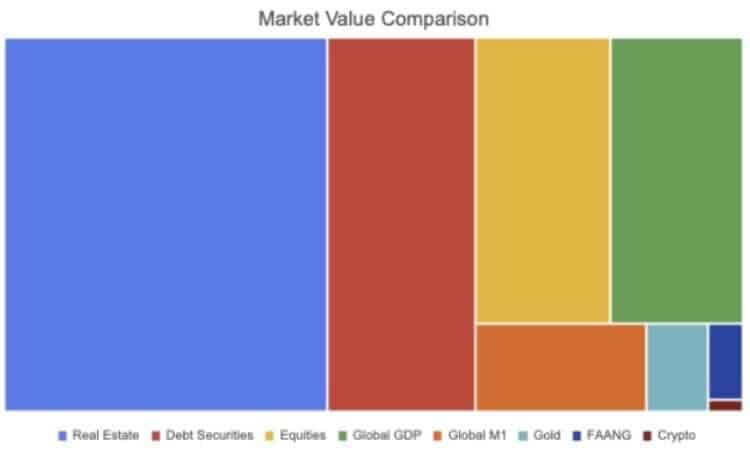

Wykres porównujący wartość różnych rynków

Nawet jeśli tylko niektórzy gracze instytucjonalni zdecydują się na tę drugą drogę, możemy zobaczyć rosnącą ilość pieniędzy płynących do Bitcoina (BTC). Branża kryptowalutowa odnotowała bezprecedensowy wzrost adopcji instytucjonalnej, a aktywa inne niż tylko Bitcoin stały się integralną częścią wielu dużych portfeli inwestycyjnych.

Jednak jako największe i najbardziej płynne aktywo kryptowalutowe, Bitcoin może być celem większości tych inwestycji.