Nadhodnocené nemovitosti, překoupené akcie a dluhopisy se záporným reálným výnosem – to vše směřuje do stagflačního období, které by mohlo trvat až několik let – a které by mohlo mnoho investorů dotlačit do Bitcoinu.

Inflace se stala jedním z nejpalčivějších globálních ekonomických problémů současnosti. Rostoucí ceny drasticky snížily celkové bohatství i kupní sílu obrovské části vyspělého světa.

A i když je inflace jistě jedním z největších faktorů hospodářské krize, za rohem se rýsuje ještě větší nebezpečí – stagflace.

Stagflace a její vliv na trh

Termín stagflace, který se poprvé objevil v roce 1965, popisuje hospodářský cyklus s trvale vysokou mírou inflace v kombinaci s vysokou nezaměstnaností a stagnující poptávkou v ekonomice dané země. Termín byl zpopularizován v 70. letech 20. století, kdy se USA dostaly do vleklé ropné krize.

Od 70. let 20. století se stagflace ve vyspělých zemích opakuje. Mnozí ekonomové a analytici se domnívají, že Spojené státy v roce 2022 vstoupí do období stagflace, protože inflace a rostoucí míra nezaměstnanosti se stávají stále obtížněji řešitelnými.

Jedním ze způsobů, jak lze stagflaci měřit, jsou reálné sazby – úrokové sazby upravené o inflaci. Pohled na reálné sazby ukazuje reálný výnos a reálné výnosy z aktiv a odhaluje tak skutečné směřování ekonomiky.

Podle amerického Úřadu pro statistiku práce zaznamenal index spotřebitelských cen (CPI) v červenci míru inflace 8,5 %. Červencový index spotřebitelských cen vykázal oproti květnovým číslům nárůst o pouhých 1,3 %, což přimělo mnoho tvůrců politiky k odmítnutí závažnosti současné míry inflace.

Reálné sazby však ukazují mnohem jiný obrázek.

Výnos desetiletých amerických státních dluhopisů v současné době dosahuje 2,8 %. Při inflaci na úrovni 8,5 % činí reálný výnos z vlastnictví amerických státních pokladničních poukázek 5,7 %.

Od roku 2021 se velikost globálního trhu s dluhopisy odhaduje na zhruba 119 bilionů dolarů. Podle Asociace průmyslu cenných papírů a finančních trhů (Securities Industry and Financial Markets Association, SIFMA) z toho přibližně 46 bilionů USD připadá na americký trh. Všechny trhy s pevným výnosem, které SFIMA sleduje a které zahrnují cenné papíry kryté hypotékami (MBS), podnikové dluhopisy, komunální cenné papíry, cenné papíry federálních agentur, cenné papíry kryté aktivy (ABS) a peněžní trhy, mají v současné době po očištění o inflaci záporné výnosy.

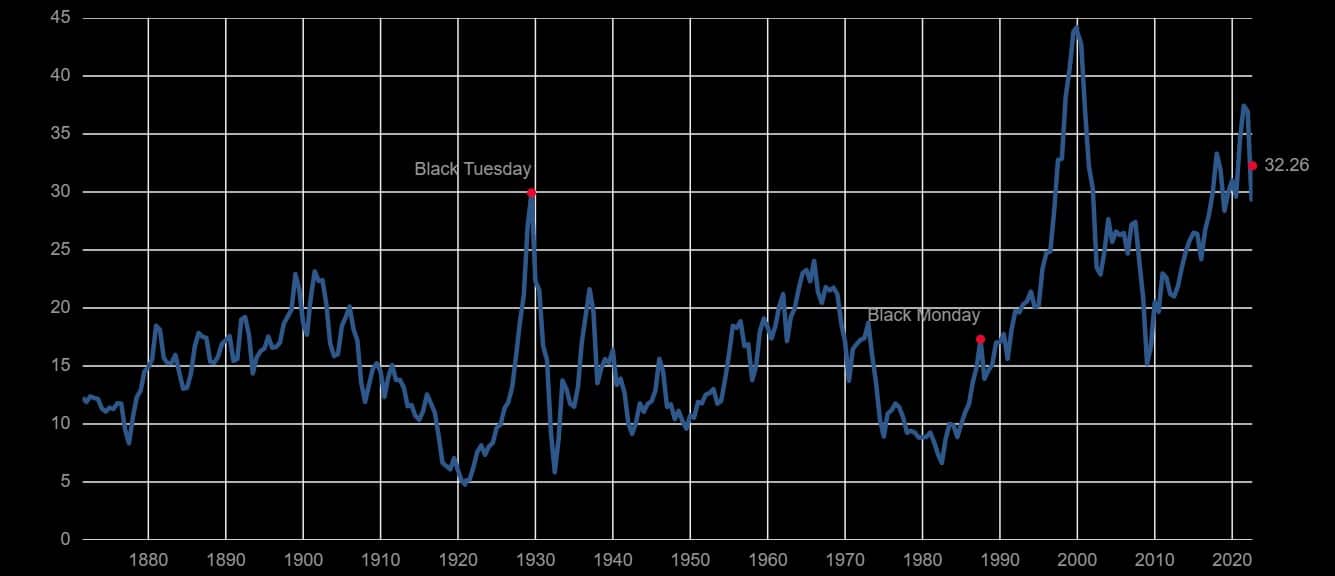

Do stejné kategorie patří i index S&P 500. Shillerův poměr ceny k zisku (P/E) řadí index S&P do kategorie velmi nadhodnocených. Tento poměr ukazuje zisky indexu S&P očištěné o inflaci za předchozích 10 let a používá se k měření celkové výkonnosti akciového trhu. Současný Shillerův poměr P/E ve výši 32,26 je výrazně vyšší než úrovně zaznamenané před finanční krizí v roce 2008 a je na úrovni Velké hospodářské krize na konci 20. let minulého století.

Graf zobrazující poměr Shiller P/E od roku 1880 do roku 2022

Trh s nemovitostmi se také ocitl v potížích. V roce 2020 dosáhla hodnota celosvětového trhu s nemovitostmi 326,5 bilionu dolarů, což představuje 5% nárůst oproti roku 2019 a rekordní hodnotu.

Očekávalo se, že rostoucí počet obyvatel, který podněcuje nedostatek bydlení, toto číslo v letošním roce ještě zvýší. Ve Spojených státech jsou úrokové sazby od finanční krize v roce 2008 na téměř nulové úrovni, což zlevňuje hypotéky a zvyšuje prodej bytů v celé zemi.

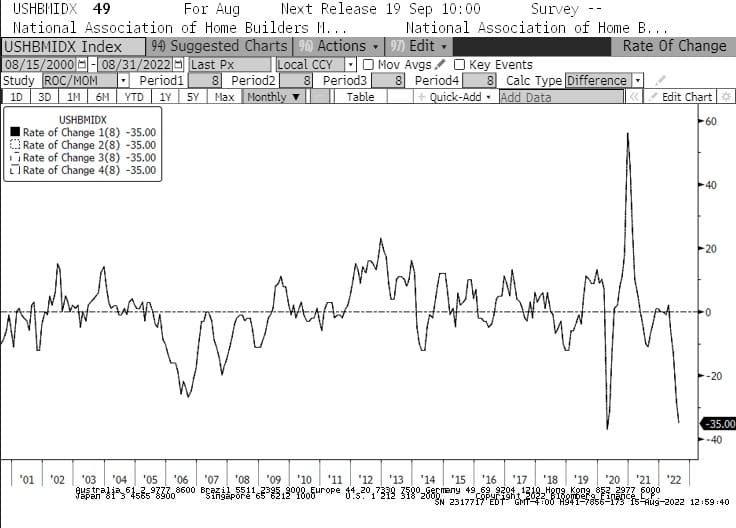

Růst úrokových sazeb, který jsme zaznamenali od začátku roku, to má změnit. Od ledna zaznamenal index trhu s bydlením Národní asociace stavitelů domů (NAHB) nejrychlejší pokles -35 v historii. Pokles, který index zaznamenal, byl rychlejší než v roce 2008, kdy náhle splaskla bublina na trhu s bydlením. Jedná se také o nejdelší měsíční pokles, který index NAHB zaznamenal, neboť v srpnu došlo k jeho osmému poklesu v řadě, a to poprvé od roku 2007.

Graf zobrazující index trhu s bydlením NAHB v USA v letech 2001 až 2022

Při poklesu téměř všech segmentů trhu bychom mohli být svědky toho, že značný počet institucí a správců aktiv přehodnotí svá portfolia. Nadhodnocené nemovitosti, překoupené akcie a dluhopisy se záporným reálným výnosem směřují do období stagflace, které by mohlo trvat až několik let.

Velké instituce, správci aktiv a hedgeové fondy by mohli být nuceni učinit těžkou volbu – zůstat na trhu, přečkat bouři a riskovat krátkodobé i dlouhodobé ztráty, nebo vyvážit svá portfolia různorodými aktivy, která mají větší šanci na růst na stagflačním trhu.

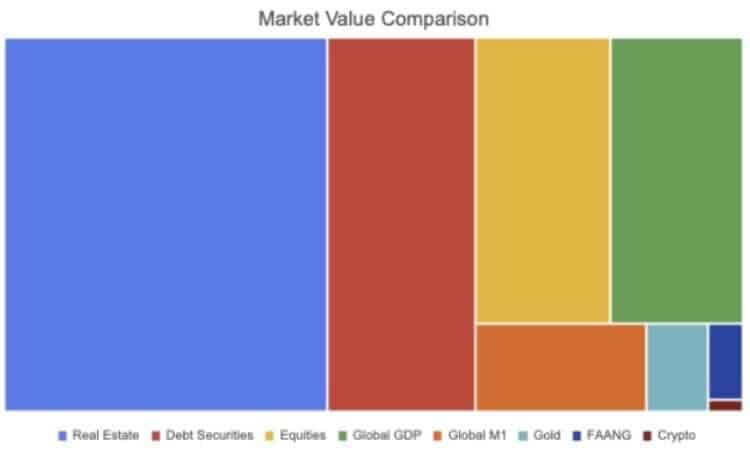

Graf porovnávající hodnotu různých trhů

I kdyby se pro druhou cestu rozhodli jen někteří institucionální hráči, mohli bychom být svědky rostoucího přílivu peněz do Bitcoinu (BTC). Kryptografický průmysl zaznamenal nebývalý nárůst institucionálního přijetí, přičemž nedílnou součástí mnoha velkých investičních portfolií se stala i jiná aktiva než jen Bitcoin.

Bitcoin jako největší a nejlikvidnější kryptoaktivum by však mohl být cílem většiny těchto investic.