A propriedade sobrevalorizada, acções sobre-compradas, e títulos de rendimento real negativo estão todos a entrar num período de estagflação que pode durar até vários anos – e empurrar muitos investidores para Bitcoin.

Inflação tornou-se uma das questões económicas globais mais prementes da actualidade. A subida dos preços reduziu drasticamente tanto a riqueza global como o poder de compra de um enorme pedaço do mundo desenvolvido.

E embora a inflação seja certamente um dos maiores motores da crise económica, um perigo maior paira sobre a esquina – a estagflação.

Stagflation and its effect on the market

First coined in 1965, o termo stagflation descreve um ciclo económico com uma taxa de inflação persistentemente elevada combinada com um elevado desemprego e uma procura estagnada na economia de um país. O termo foi popularizado na década de 1970, quando os EUA entraram numa prolongada crise petrolífera.

Desde a década de 1970, a estagflação tem sido uma ocorrência repetida no mundo desenvolvido. Muitos economistas e analistas acreditam que os EUA estão prestes a entrar num período de estagflação em 2022, à medida que a inflação e uma taxa de desemprego crescente se tornam cada vez mais difíceis de combater.

Uma das formas de medir a estagflação é através de taxas reais – taxas de juro ajustadas à inflação. Olhando para as taxas reais mostra o rendimento real e o retorno real dos activos, revelando a direcção real da economia.

De acordo com o U.S. Bureau of Labor Statistics, o índice de preços no consumidor (IPC) registou uma taxa de inflação de 8,5% em Julho. O IPC de Julho registou um aumento de apenas 1,3% em relação aos seus números de Maio, levando muitos decisores políticos a rejeitar a gravidade da actual taxa de inflação.

No entanto, as taxas reais pintam um quadro muito diferente.

O rendimento a 10 anos do Tesouro dos Estados Unidos situa-se actualmente em 2,8%. Com a inflação a 8,5%, o rendimento real dos títulos do Tesouro dos EUA é de 5,7%.

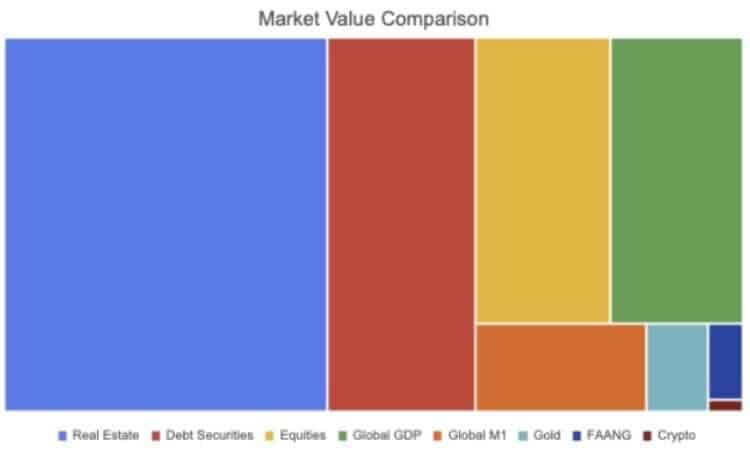

A partir de 2021, a dimensão do mercado global de obrigações é estimada em cerca de 119 triliões de dólares. De acordo com a Securities Industry and Financial Markets Association (SIFMA), cerca de 46 triliões de dólares desse valor provêm do mercado dos EUA. Todas as pistas do mercado de rendimento fixo SFIMA, que incluem títulos garantidos por hipotecas (MBS), obrigações de empresas, títulos municipais, títulos de agências federais, títulos garantidos por activos (ABS), e mercados monetários, têm actualmente retornos negativos quando ajustados à inflação.

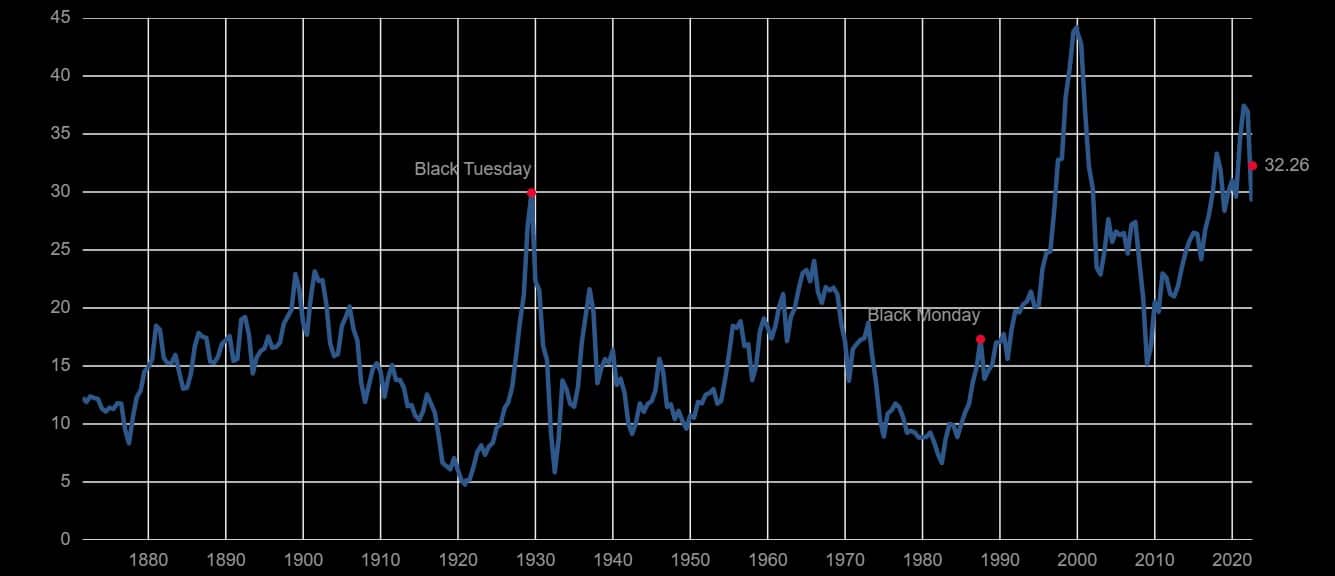

O índice S&P 500 também se enquadra na mesma categoria. O índice Shiller preço/rendimento (P/E) coloca o índice S&P na categoria enormemente sobrevalorizado. O rácio mostra o índice S&P de ganhos ajustados pela inflação dos 10 anos anteriores e é utilizado para medir o desempenho global do mercado bolsista. O actual rácio Shiller P/E de 32,26 é consideravelmente superior aos níveis registados antes da crise financeira em 2008 e está ao nível da Grande Depressão no final dos anos 20.

Gráfico mostrando a relação P/E do Shiller de 1880 a 2022

O mercado imobiliário também se tem encontrado em dificuldades. Em 2020, o valor do mercado imobiliário global atingiu $326,5 triliões – um aumento de 5% em relação ao seu valor de 2019 e um valor recorde.

Uma população crescente que está a alimentar uma falta de habitações deveria empurrar este número ainda mais alto este ano. Nos Estados Unidos, as taxas de juro foram fixadas em quase zero desde a crise financeira de 2008, tornando as hipotecas baratas e aumentando as vendas de habitação em todo o país.

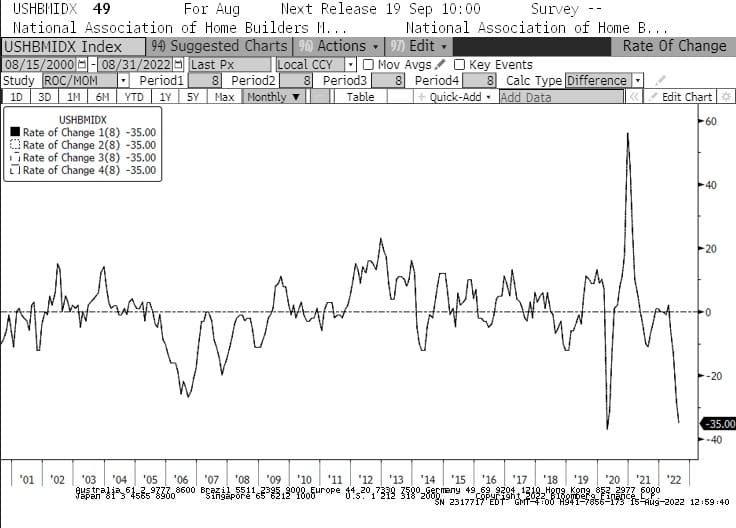

O aumento das taxas de juro a que assistimos desde o início do ano deverá alterar esta situação. Desde Janeiro, o índice do mercado imobiliário da Associação Nacional de Construtores de Casas (NAHB) registou o seu mais rápido -35 declínio na história. A queda registada no índice foi mais rápida do que em 2008, quando a bolha da habitação rebentou subitamente. Este é também o declínio mensal mais longo a que o índice NAHB assistiu, já que Agosto marcou o seu 8º mês consecutivo de declínio pela primeira vez desde 2007.

Graph showing the U.S. NAHB Housing Market Index from 2001 to 2022

Com quase todos os segmentos do mercado a registar declínios, pudemos ver um número significativo de instituições e gestores de activos a reconsiderar as suas carteiras. Propriedade sobrevalorizada, acções sobre-compradas e obrigações de rendimento real negativo estão a caminhar para um período de estagflação que pode durar até vários anos.

Grandes instituições, gestores de activos e fundos de cobertura poderiam ser forçados a fazer uma escolha difícil – permanecer no mercado, resistir à tempestade e arriscar perdas tanto a curto como a longo prazo, ou reequilibrar as suas carteiras com activos diversos que têm mais hipóteses de crescer num mercado estagflaccionário.

Tabela comparando o valor de vários mercados

Even se apenas alguns jogadores institucionais decidirem seguir esta última via, podemos ver uma quantidade crescente de dinheiro a fluir para Bitcoin (BTC). A indústria de criptografia tem assistido a um crescimento sem precedentes na adopção institucional, com outros activos que não apenas o Bitcoin a tornarem-se parte integrante de muitas grandes carteiras de investimento.

No entanto, como o maior e mais líquido activo criptográfico, a Bitcoin poderia ser o alvo da maioria desses investimentos.