Поскольку центральные банки по всему миру присматриваются к CBDCs, некоторые криптоинвесторы обеспокоены. Однако им не стоит этого делать — вот почему.

При помощи центрального банка правительство США уже продемонстрировало, что имеет доступ к бесконечному печатанию денег. Если оно запустит CBDC — центральную банковскую цифровую валюту — что это будет означать для стоимости криптоактивов?

Почему цифровой доллар может быть полезен?

Задумывались ли вы когда-нибудь, почему вы можете осуществлять банковские переводы через банковское приложение, но не в нерабочее время, включая выходные дни? В конце концов, мобильное приложение — и интернет — работают круглосуточно и без выходных. Понять это — значит понять ключевое различие между электронным долларом (доллар, к которому вы имеете доступ через приложение вашего банка) и цифровым (CBDC). Это поможет нам понять, зачем вообще нужен цифровой доллар.

Возможно, банковское приложение и оцифровало ваши денежные вклады, но отношения между Федеральной резервной системой и коммерческими банками все равно остаются прежними:

- ФРС осуществляет межбанковские платежи без риска, обеспечивая тем самым ликвидность и финансовую стабильность.

- Предоставляя счета коммерческим банкам, такие счета служат денежными мостами между ФРС и населением.

- Деньги под контролем коммерческих банков могут быть выпущены в виде электронных средств, но банки обязаны погашать доллары США в соотношении 1:1.

Другими словами, деньги, выпускаемые коммерческими банками для населения, можно рассматривать как своего рода стейблкоин, привязанный к доллару ФРС. Денежная система получает свое доверие от этого фиксированного обменного курса. Более того, страхование вкладов и надзор со стороны регулирующих органов обеспечивают взаимозаменяемость денег ФРС и денег коммерческих банков.

Однако из-за всех посредников, участвующих в этом процессе, возникает много трений. Например, сеть ACH (Автоматизированная клиринговая палата) не может осуществлять платежи в выходные дни, потому что Федеральная резервная система не работает.

Поэтому, несмотря на то, что предприятия могут принимать платежи 24/7 с помощью такого программного обеспечения, как Wave, ваше мобильное приложение не имеет круглосуточного доступа к электронным переводам средств.

Какие еще проблемы решит цифровой доллар?

В наш век глобальной взаимосвязи и круглосуточных онлайн-услуг банковские часы явно устарели. Цифровой доллар полностью устранит эту традицию.

Кроме того, поскольку отпадает необходимость в многочисленных посредниках, внутренние и международные платежи будут осуществляться быстрее и с меньшими комиссиями. Возможно, самое главное, что для доступа к цифровым долларам не нужен даже банковский счет, а достаточно лишь кошелька в мобильном приложении.

Наконец, цифровой доллар станет самым мощным денежным оружием, когда-либо созданным для борьбы с отмыванием денег и уклонением от уплаты налогов. Причина проста: все транзакции можно будет отследить в любой момент времени.

Как будет работать цифровой доллар?

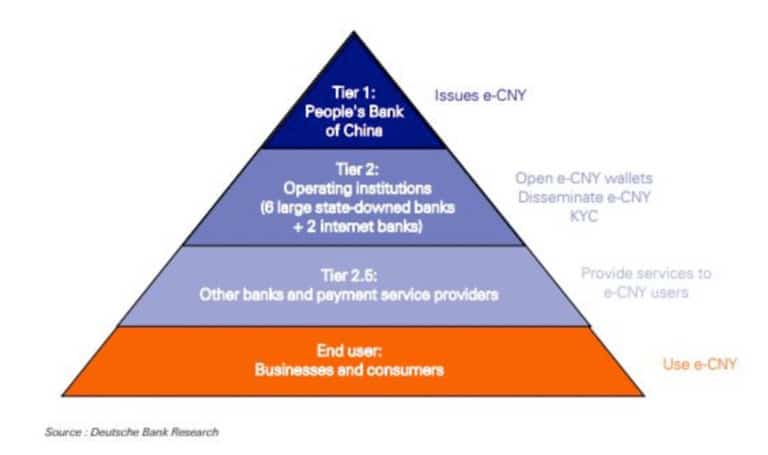

По данным BIS (Банка международных расчетов), 86% центральных банков мира рассматривают возможность создания CBDC. Тем не менее, Китай — единственная страна, которая уже протестировала его. Китайский цифровой юань (e-CNY) к настоящему времени использовался в более чем 1,32 миллионах платежных сценариев, а объем транзакций составил 5,4 миллиарда долларов США.

Несомненно, основные центральные банки, включая ФРС, внимательно следят за тем, как работает электронный юань, поэтому очень полезно глубже разобраться в том, как он работает. Прежде всего, e-CNY основан на DLT (технологии распределенных книг), а не на блокчейне как таковом. Разница между DLT и блокчейном заключается в том, что последний создает криптографически связанные блоки данных, делая запись неизменной.

В отличие от этого, DLT не обязательно полагаться на этот метод, но она использует несколько узлов данных (компьютеров в сети). Проще говоря, блокчейн — это просто разновидность DLT. В случае с цифровым юанем Народный банк Китая (PBoC) выбрал разрешенную DLT-валюту, выпущенную как M0 денежная масса

Это означает, что АТС будет нести прямую ответственность за эмиссию электронного китайского юаня. Например, в США ФРС различает денежную массу M1, M2 и M3, каждая из которых предназначена для различных секторов экономики. Такая эффективность денежной массы М0 делает ее безрисковой системой.

Далее, цифровой кошелек e-CNY не считается банковским счетом, поскольку требуется только номер мобильного телефона. По желанию, PBoC решил сделать e-CNY цифровой наличностью M0, чтобы на нее не начислялись проценты. И, наконец, коммерческие банки отвечают за снятие e-CNY и конвертацию его в депозиты.

В двух словах, цифровой юань, или e-CNY, — это гибридная цифровая наличность на основе счета.

Будет ли цифровой доллар использовать ту же структуру CBDC?

Как вы можете видеть, CBDC можно настраивать различными способами. В этом его главная сила — программируемость. Однако основное различие заключается в том, что они основаны на счетах и токенизированы:

- На основе счетов — подход FedAccounts позволит розничным клиентам получить доступ к денежной массе M0 ФРС вместо коммерческих банков. Концепция FedAccounts была предложена профессором Морганом Риксом из юридической школы Вандербильта.

- Токенизированный доллар — Предложенный бывшими председателями Комиссии по торговле товарными фьючерсами США (CFTC) Кристофером Джанкарло и Дэниелом Горфайном проект Цифровой доллар будет напоминать цифровую форму физической наличности. Он будет распространяться через коммерческие банки и функционировать наряду с деньгами коммерческих банков и физическими наличными.

К сожалению, программируемость CBDC является обоюдоострым мечом, потенциально накладывая серьезные негативные последствия, такие как:

- Потеря конфиденциальности — центральный банк сможет отслеживать все транзакции, если не будет специально разработан для этого.

- Центральный банк может отключить предприятия или частных лиц, фактически заморозив их средства.

- Центральный банк может ввести отрицательные процентные ставки.

- Центральный банк может установить сроки истечения определенного количества CBDC для стимулирования расходования средств.

И наконец, поскольку CBDC фактически создает централизованную базу данных о расходах, центральный банк может сделать CBDC недоступными для покупки определенных товаров.

Если не соблюдать осторожность, внедрение цифрового доллара может стать дорогой к умопомрачительному тоталитаризму, при котором каждый аспект денежной жизни может быть в той или иной степени подвергнут наблюдению, санкциям, управлению или ограничению. Это оставляет нас с самым важным вопросом: как CBDC повлияют на криптовалюты?

Цифровой доллар против криптовалют

Когда дело доходит до дела, критическое различие между цифровыми фиатными валютами и криптовалютами заключается в типе разрешения. Биткойн, как и тысячи других альткоинов, использует блокчейн-сеть без разрешений. Это означает, что любой человек, имеющий компьютер и доступ в Интернет, может стать частью сети в качестве валидатора или майнера для ее защиты.

Отсюда следует, что блокчейн без права доступа ведет к децентрализации и созданию системы без доверия. В отличие от этого, CBDC полагается на централизованное доверие. Общественность будет далека от нее, фактически арендуя цифровые деньги и рассчитывая на добрую волю высших контролеров.

Самое главное, что в отличие от Биткойна, который ограничен 21 миллионом, CBDC будет инфляционным. Уже одно это не позволит ему со временем вырасти в цене. На самом деле все будет наоборот, как это происходит сейчас с растущими темпами инфляции по всему миру, что еще больше подтолкнет людей к дефляционным криптовалютам, таким как биткоин.

Эти мошеннические монеты становятся сумасшедшими. Один человек только что обманул меня:

— 27 триллионов в обращении

— неограниченный лимит предложения

— только 1 узел

— 25% предложения отчеканено за последние 6 месяцев

— 1% держателей владеют 30%jk это доллар США

— Ryze (@joinryze) May 17, 2021

В свою очередь, наиболее вероятный результат запуска цифрового доллара будет двояким:

- Снятие психологического барьера восприятия цифровых активов как «теневого кода, не имеющего ценности». В конце концов, если правительство США действительно запустит CBDC, это придаст легитимность и другим цифровым активам.

- CBDC окажется в тесном соседстве с криптовалютами. Для примера, VISA уже разработала универсальный платежный канал (UPC) для кросс-блокчейн обмена. Тогда для выхода из одной цифровой экосистемы и входа в другую потребуется всего несколько шагов.

Например, когда люди узнают, что некоторые протоколы децентрализованных финансов (DeFi) намного превосходят фондовый рынок, «высокодоходные» банковские счета со ставкой 0,50% APY будут выглядеть не так привлекательно, когда столкнутся с некоторыми 6x — 20x прибылями DeFi.

Майкл Зонненшайн, генеральный директор компании Grayscale, на долю которой приходится $43 млрд AUM, поделился этой оценкой в недавнем интервью ETF Edge:

«Я думаю, что все это ведет к оцифровке денег и тому, что инвесторы и просто обычные люди… которые, возможно, не работают на инвестиционном рынке, также могут ухватиться за это. «

Можно даже утверждать, что само существование биткойна, недавно перешагнувшего отметку в 1 триллион долларов, сдерживает развитие CBDC, чтобы он не отпугнул общественность своими функциями наблюдения. На самом деле, президент Денежного резерва США Филипп Н. Дил выступал за именно такой подход — создание анонимного цифрового доллара, чтобы его полезность была равна физическим банкнотам