Após um novo ATH de 125 000 dólares em outubro, o mês de dezembro encerra-se com uma perda de impulso de alta para o Bitcoin (BTC). Aqui fica um resumo dos principais acontecimentos que marcaram o ano de 2025!

Um ano repleto de emoções

À medida que o ano chega ao fim, a TCCN apresenta-lhe um resumo exaustivo das dinâmicas on-chain marcantes para o mercado do Bitcoin (BTC).

Note que algumas das observações apresentadas abaixo servirão de base para análises mais aprofundadas ao longo do ano de 2026, por isso fique atento até ao fim!

Figura 1: Cotação diária do BTC

Contexto de mercado

Após um final de 2024 fortemente em alta, o desempenho de 2025 foi bastante misto para o BTC, com uma importante mudança na estrutura do mercado durante o inverno.

O ano de 2025 foi marcado por uma série de condições visíveis através de diferentes métricas:

- saturação de alta no início do ano;

- teste de confiança durante o verão, seguido de uma retoma da alta;

- nova saturação de alta em outubro;

- segundo teste de confiança, seguido de perda do momentum de alta em novembro/dezembro.

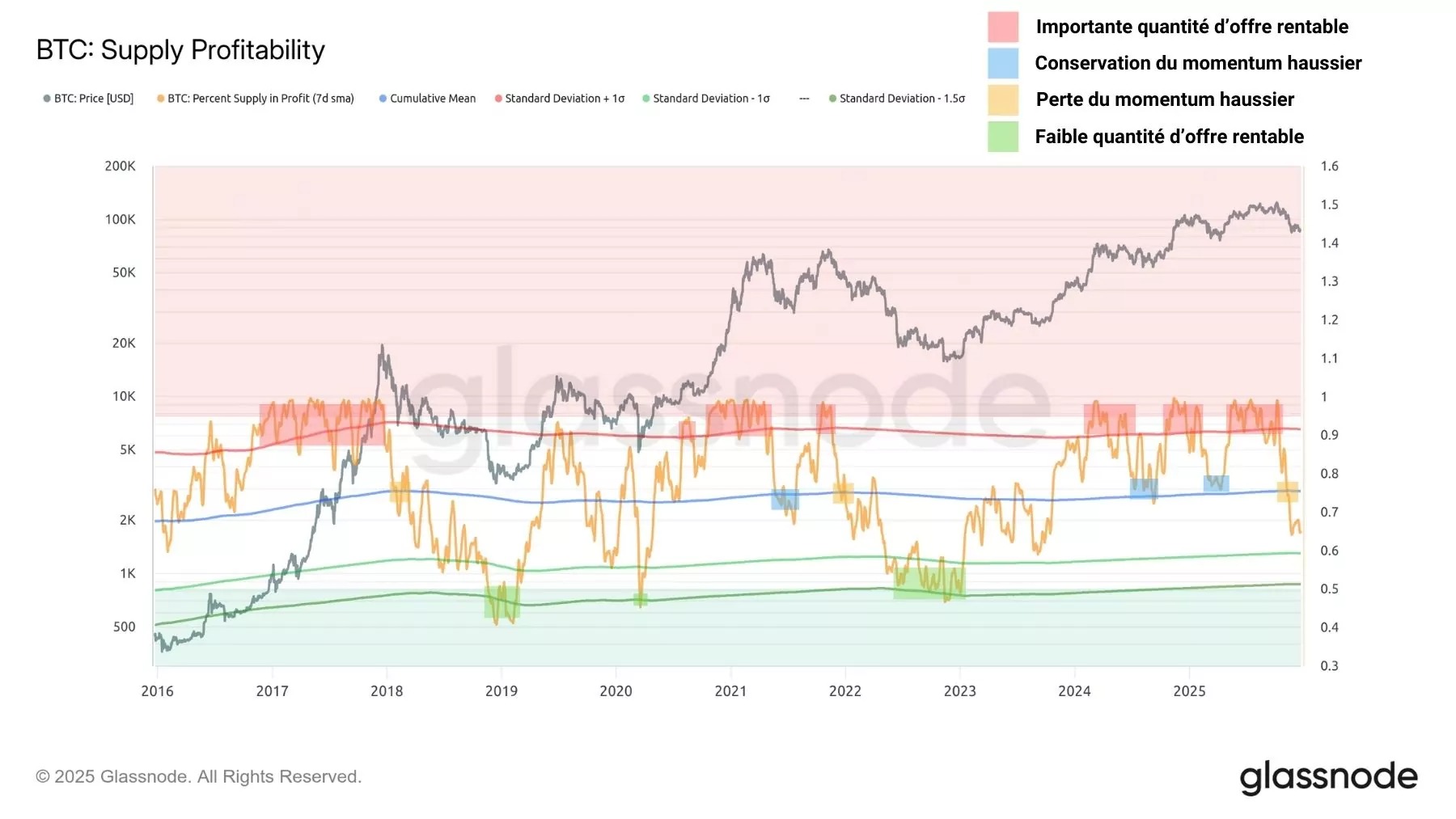

Estas dinâmicas são particularmente visíveis no gráfico da percentagem da oferta em lucro, que mede a quantidade de BTC detidos com lucro em relação à oferta em circulação.

Atingindo atualmente cerca de 65%, caiu abaixo da sua média histórica em outubro, mergulhando o mercado num contexto de rentabilidade deteriorada que, historicamente, antecede o advento dos mercados em baixa do BTC.

Até ao momento, dois cenários são possíveis:

- A percentagem da oferta em lucro recupera para ultrapassar novamente os 65% e oferecer aos investidores um contexto propício à compra e à realização de lucros;

- A percentagem da oferta em lucro continua a cair para atingir valores próximos dos 60% a 50%, marcando as fases avançadas do mercado em baixa.

Figura 2: Percentagem da oferta com lucro do BTC

O rácio MVRV, que acompanha a rentabilidade latente média do mercado, registou a seguinte evolução:

- saturação de alta no início do ano;

- teste de confiança durante o verão, seguido de uma retoma da subida;

- ausência de saturação de alta em outubro;

- segundo teste de confiança, seguido de perda da média histórica em novembro/dezembro.

É interessante notar que o desempenho do BTC durante a segunda metade de 2025 foi demasiado fraco para desencadear um sinal de saturação da rentabilidade latente.

Esta divergência entre o MVRV e o preço do BTC no final de 2025 prenunciava um abrandamento do mercado e uma correção mais profunda, que acabou por se manifestar assim que o nível dos 100 000 foi invalidado.

A queda do rácio MVRV abaixo da sua média histórica confirmou então a transição do BTC de um regime de alta (compra e realização de lucros) para um regime de baixa (venda e realização de perdas).

Figura 3: Rácio MVRV

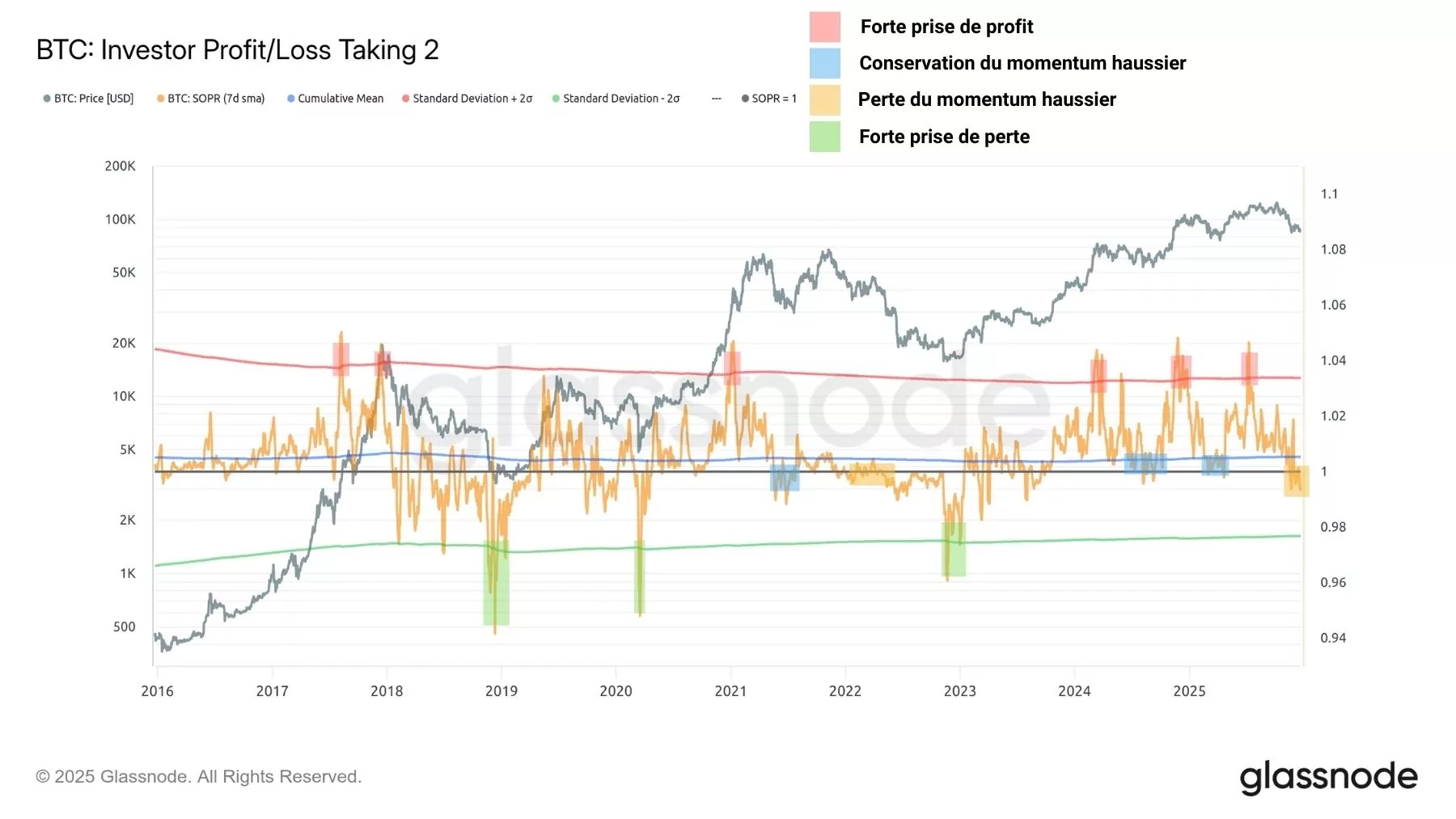

As dinâmicas do rácio SOPR, que acompanha o grau de lucro/perda realizado, são idênticas às da percentagem da oferta em lucro:

- realização de lucros significativa no início do ano;

- teste de confiança durante o verão, seguido de uma retoma da tendência de alta;

- nova realização de lucros em outubro, acentuando a pressão de venda;

- segundo teste de confiança, seguido de perda da média histórica em novembro/dezembro.

Uma vez que o SOPR caiu abaixo de 1 de forma prolongada, isso indica que o investidor médio está a gastar os seus ativos com prejuízo, o que se manifesta na maioria das vezes durante as transições entre o mercado em alta e em baixa.

Figura 4: Rácio SOPR

Uma vez condensados os sinais anteriores num único modelo on-chain, verifica-se que as condições de mercado atuais descrevem mais um contexto de mercado em baixa do que um mercado em alta, sugerindo que o ano de 2026 poderá ser, em parte, de baixa.

No entanto, será necessário acompanhar de perto as dinâmicas de oferta/procura no início de 2026 para estimar da melhor forma a viabilidade de uma recuperação em alta do BTC.

Figura 5: Modelo on-chain composto

Distribuição dos mercados spot

Nos mercados spot, a distribuição de capitais e a diversidade dos detentores de BTC também evoluem ao longo do ano de 2025.

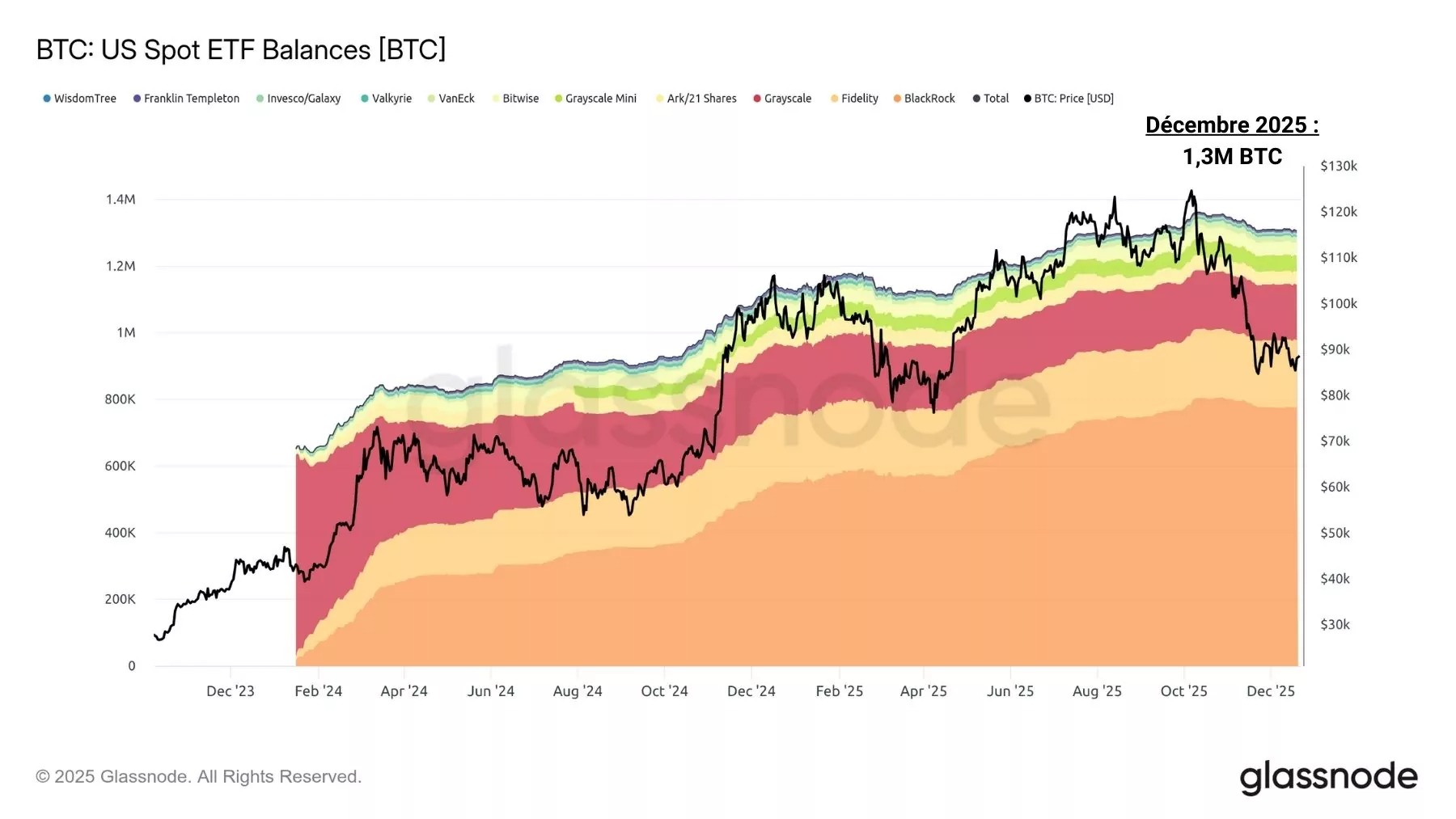

Os ETFs de Bitcoin spot nos Estados Unidos continuaram a acumular, com mais de 100 000 BTC adicionados às suas reservas, apesar de uma distribuição significativa que acompanhou a correção no final do ano.

Estes instrumentos representam ainda hoje um dos principais vetores de capitais institucionais nos mercados spot de BTC, totalizando mais de um milhão e trezentos mil bitcoins.

Figura 6: Reservas de bitcoins dos ETFs spot dos EUA

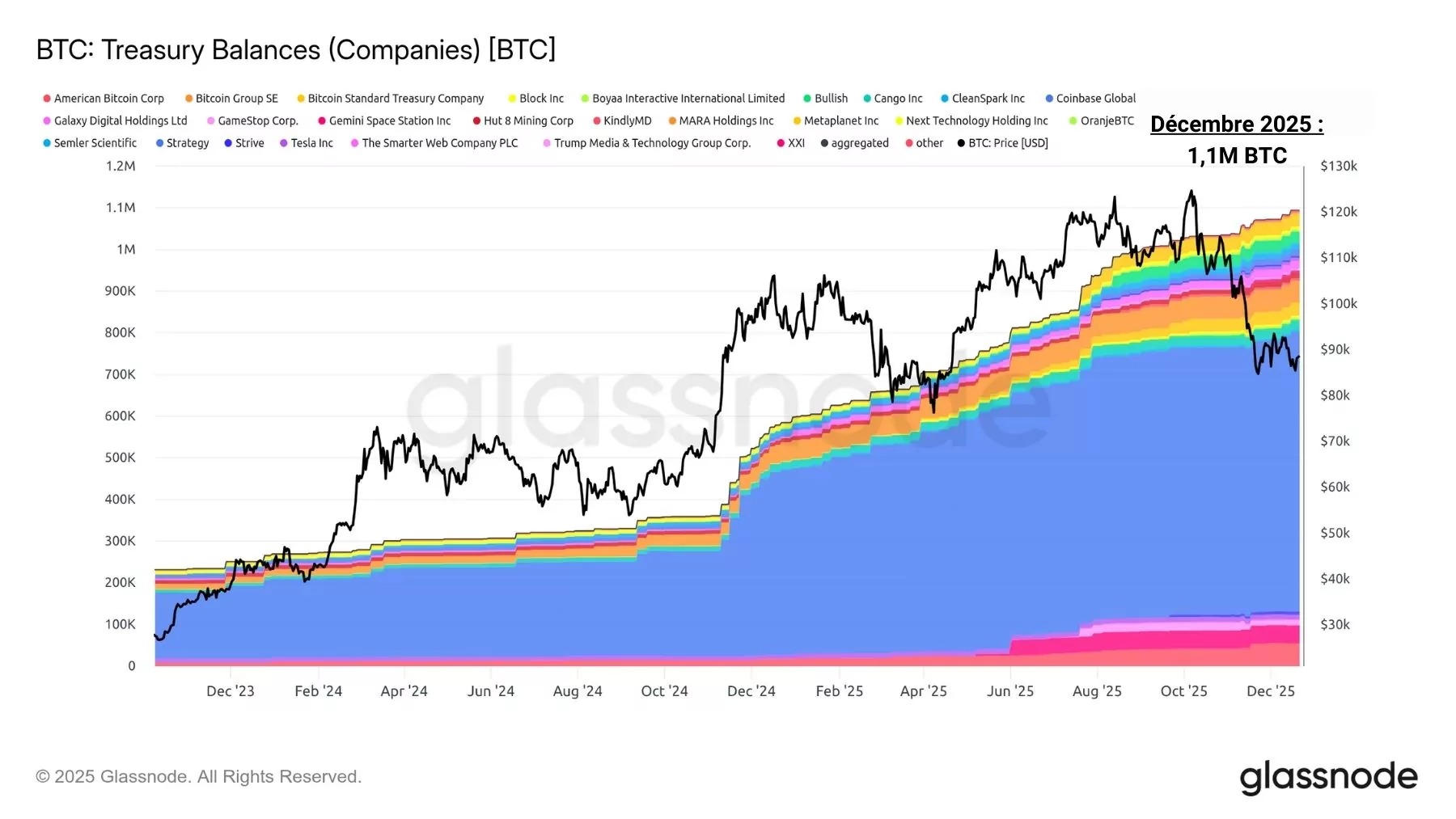

As tesourarias das empresas representam uma parte crescente dos BTC detidos por entidades privadas, com um aumento de 600 000 BTC para mais de um milhão de BTC desde o início de janeiro.

Empresas como a MicroStrategy, a MetaPlanet ou a GameStop detêm e continuam a acumular BTC através dos mercados à vista, alimentando uma tendência que se manteve ao longo do ano.

No entanto, é importante notar que os riscos de dificuldades financeiras e de liquidação destas empresas continuam a ser significativos e deverão ser acompanhados de perto se a tendência de baixa do BTC se mantiver abaixo dos 80 000 dólares.

Figura 7: Reservas de bitcoins das tesourarias privadas

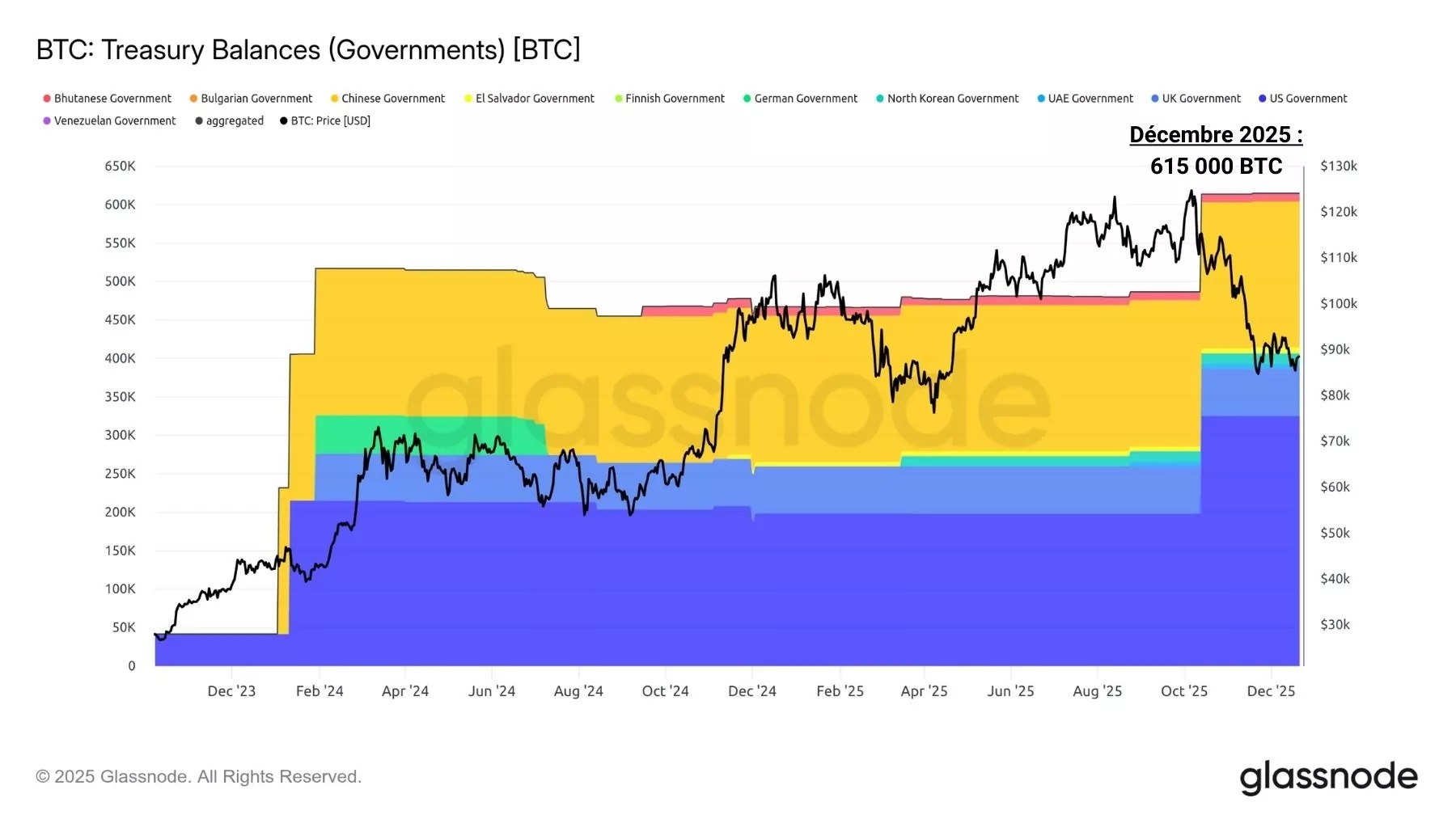

As tesourarias de entidades públicas, tais como os Estados, constituem um segmento reduzido do setor spot e não representam necessariamente um viés de investimento explorável para o acompanhamento da cotação do BTC.

O facto de o governo salvadorenho comprar regularmente BTC ou de o governo alemão ter liquidado os seus BTC apreendidos não representou um sinal de risco/oportunidade significativo ao longo do ano de 2025.

Estes BTC ligados a Estados ascendem atualmente a cerca de 615 000, um aumento de cerca de 100 000 BTC desde o início do ano.

Figura 8: Reservas de bitcoins dos tesouros públicos

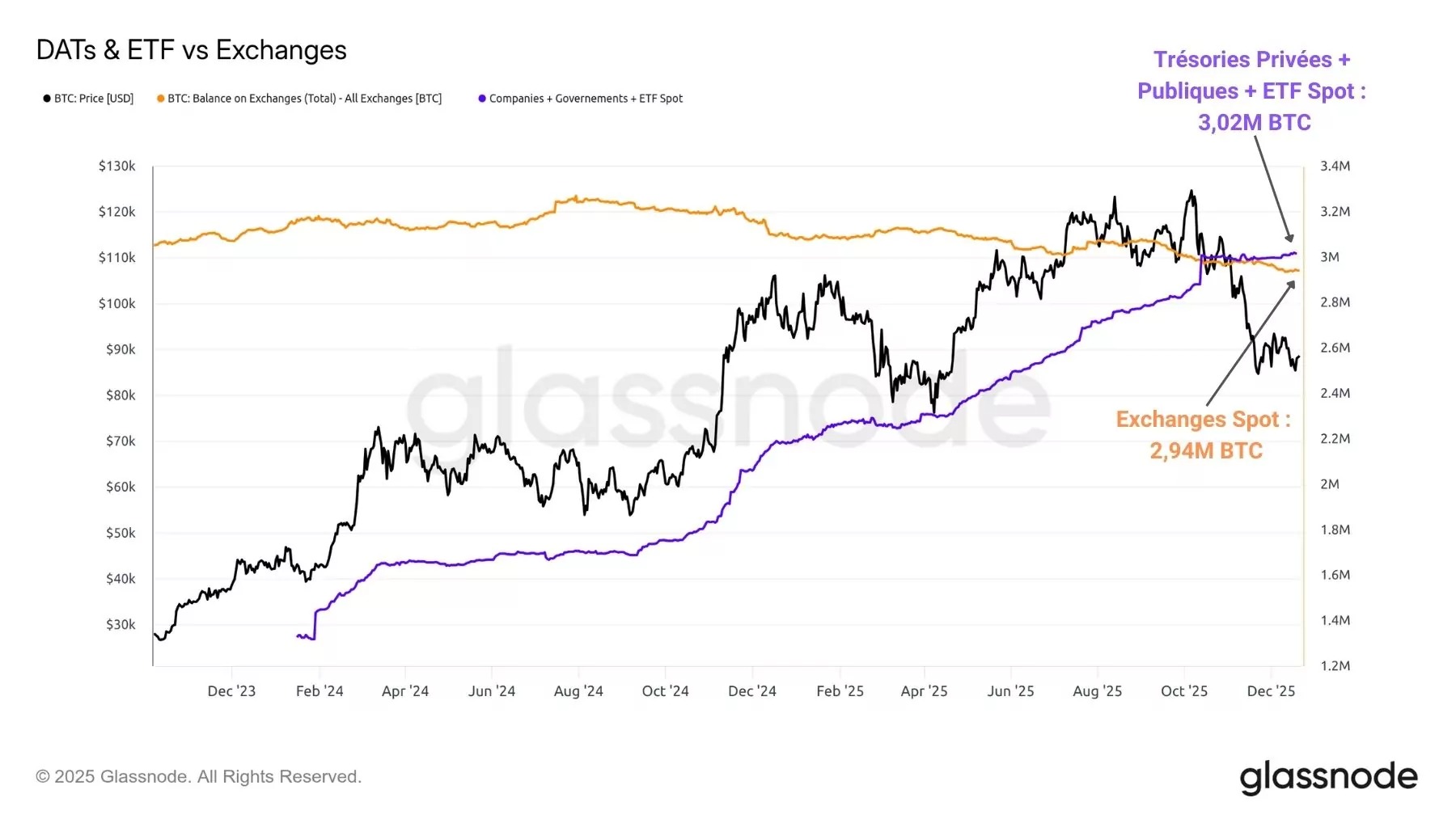

Em conjunto, os três segmentos do mercado à vista analisados anteriormente ultrapassam agora as bolsas centralizadas em termos de reservas acumuladas.

Pela primeira vez na história do BTC, há mais bitcoins detidos por tesourarias de entidades públicas, tesourarias de empresas privadas e ETFs de Bitcoin à vista do que nas principais plataformas de negociação, como a Coinbase, a Binance ou a Kraken.

Isto marca um ponto de viragem na história do Bitcoin, em que os mercados spot se estendem a novos perfis de detentores, ao ponto de as bolsas iniciais serem gradualmente ultrapassadas por outros métodos de detenção e investimento.

Figura 9: Reservas das bolsas spot centralizadas VS

Ciclicidade surpreendente

Contra todas as expectativas, o preço do BTC mantém um comportamento cíclico surpreendentemente preciso ao longo dos últimos três ciclos de alta.

A dimensão temporal parece ter um impacto significativo no desenvolvimento dos ciclos de alta/baixa do BTC entre 2017 e 2025.

De facto, o tempo decorrido entre um halving e o pico cíclico que se segue coincide de forma surpreendente nos últimos três ciclos de alta, com cerca de 520 dias após o halving para atingir um novo pico de mercado…