Tras alcanzar un nuevo máximo histórico (ATH) de 125 000 dólares en octubre, el mes de diciembre se cierra con una pérdida de impulso alcista para Bitcoin (BTC). ¡Aquí tienes un resumen de los acontecimientos más destacados que han marcado el año 2025!

Un año lleno de emociones

Ahora que el año llega a su fin, TCCN le ofrece un resumen exhaustivo de las dinámicas en cadena más destacadas para el mercado de Bitcoin (BTC).

Tenga en cuenta que algunas de las observaciones que se presentan a continuación servirán de base para análisis más profundos a lo largo del año 2026, ¡así que permanezca atento hasta el final!

Figura 1: Cotización diaria del BTC

Contexto del mercado

Tras un final de año 2024 muy alcista, el rendimiento del año 2025 fue bastante irregular para el BTC, con un importante cambio en la estructura del mercado durante el invierno.

El año 2025 se caracterizó por una serie de condiciones visibles a través de diferentes métricas:

- saturación alcista a principios de año;

- prueba de confianza durante el verano, seguida de una reanudación de la subida;

- nueva saturación alcista en octubre;

- segunda prueba de confianza, seguida de una pérdida del impulso alcista en noviembre/diciembre.

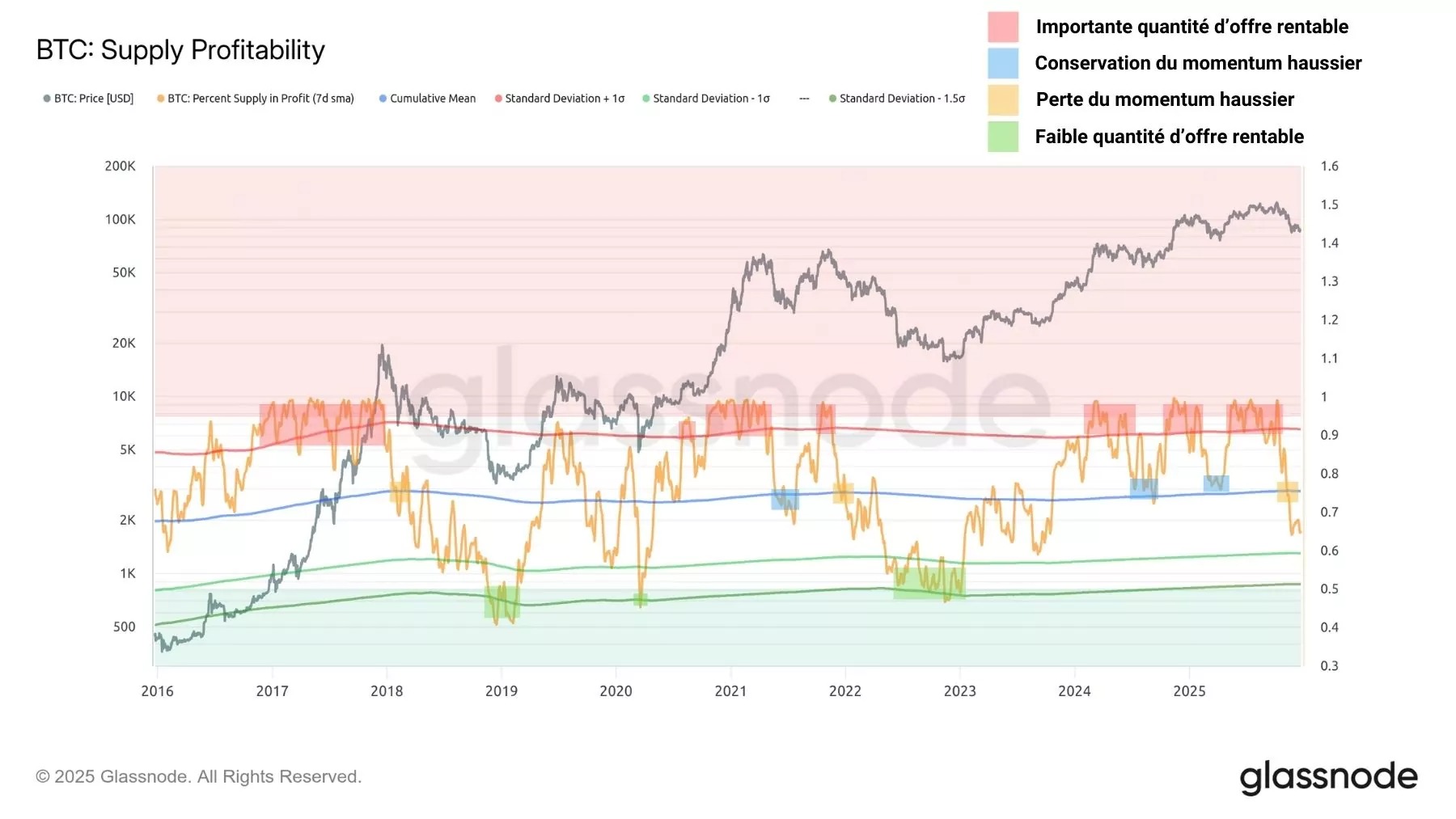

Estas dinámicas se aprecian especialmente en el gráfico del porcentaje de la oferta en beneficios, que mide la cantidad de BTC mantenidos con beneficios en relación con la oferta en circulación.

Actualmente se sitúa cerca del 65 %, pero en octubre cayó por debajo de su media histórica, sumiendo al mercado en un contexto de rentabilidad deteriorada que, históricamente, precede a la llegada de los mercados bajistas del BTC.

A día de hoy, hay dos escenarios posibles:

- El porcentaje de la oferta con ganancias repunta para superar de nuevo el 65 % y ofrecer a los inversores un contexto propicio para la compra y la obtención de beneficios;

- El porcentaje de la oferta con ganancias continúa su caída hasta alcanzar valores cercanos al 60 % o al 50 %, lo que marca las fases avanzadas de los mercados bajistas.

Figura 2: Porcentaje de la oferta con beneficios del BTC

El ratio MVRV, que sigue la rentabilidad latente media del mercado, registró la siguiente evolución:

- saturación alcista a principios de año;

- prueba de confianza durante el verano, seguida de una reanudación de la subida;

- ausencia de saturación alcista en octubre;

- segunda prueba de confianza, seguida de una caída por debajo de la media histórica en noviembre/diciembre.

Cabe destacar que el rendimiento del BTC durante la segunda mitad de 2025 fue demasiado débil como para activar una señal de saturación de la rentabilidad latente.

Esta divergencia entre el MVRV y el precio del BTC a finales de 2025 presagiaba una desaceleración del mercado y una corrección más profunda, que acabó manifestándose una vez que se invalidó el nivel de 100 000.

La caída del ratio MVRV por debajo de su media histórica confirmó entonces el paso del BTC de un régimen alcista (compra y toma de beneficios) a uno bajista (venta y asunción de pérdidas).

Figura 3: Ratio MVRV

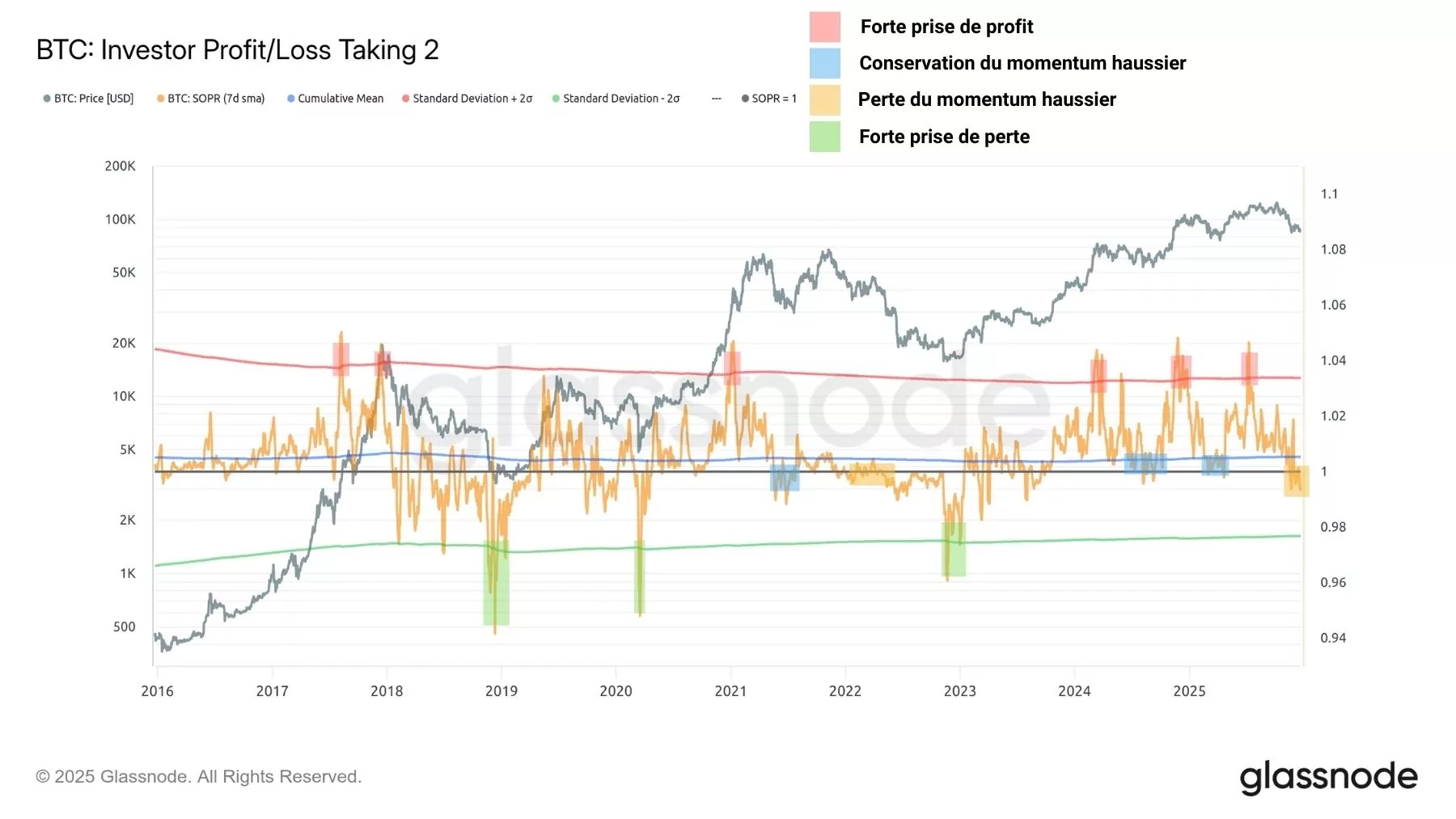

La dinámica del ratio SOPR, que sigue el grado de ganancias/pérdidas realizadas, es idéntica a la del porcentaje de oferta con ganancias:

- toma de ganancias importante a principios de año;

- prueba de confianza durante el verano, seguida de una reanudación de la subida;

- nueva recogida de beneficios en octubre, lo que acentúa la presión vendedora;

- segunda prueba de confianza, seguida de la pérdida de la media histórica en noviembre/diciembre.

Dado que el SOPR ha caído por debajo de 1 de forma prolongada, esto indica que el inversor medio está vendiendo sus activos con pérdidas, lo que suele manifestarse durante las transiciones entre mercados alcistas y bajistas.

Figura 4: Ratio SOPR

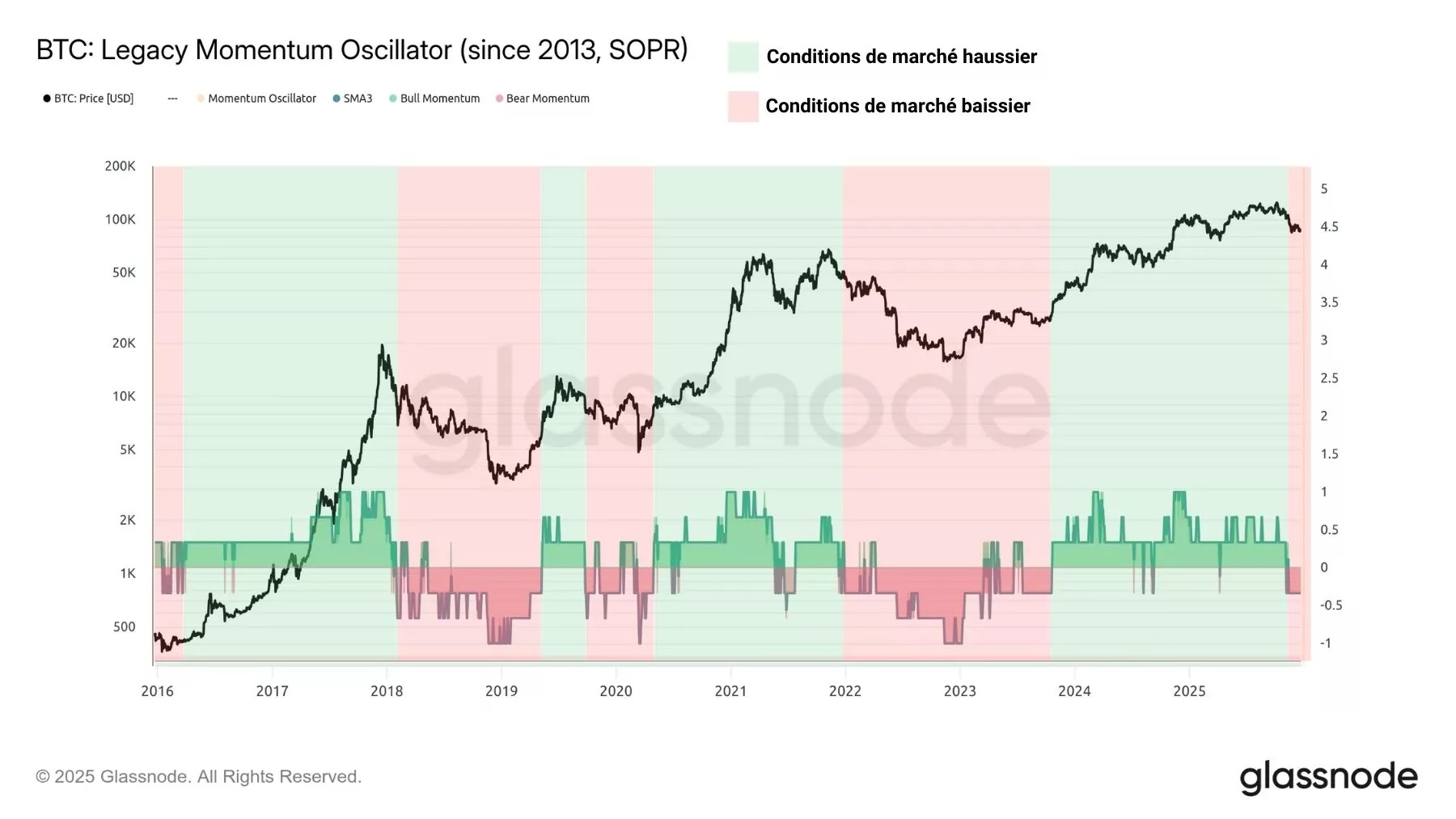

Una vez condensadas las señales anteriores en un único modelo on-chain, parece que las condiciones actuales del mercado se ajustan más a un contexto bajista que a un mercado alcista, lo que sugiere que el año 2026 podría ser en parte bajista.

No obstante, habrá que seguir de cerca la dinámica de la oferta y la demanda a principios de 2026 para estimar con mayor precisión la viabilidad de una recuperación alcista del BTC.

Figura 5: Modelo compuesto on-chain

Distribución de los mercados al contado

En los mercados al contado, la distribución del capital y la diversidad de los titulares de BTC también evolucionan a lo largo del año 2025.

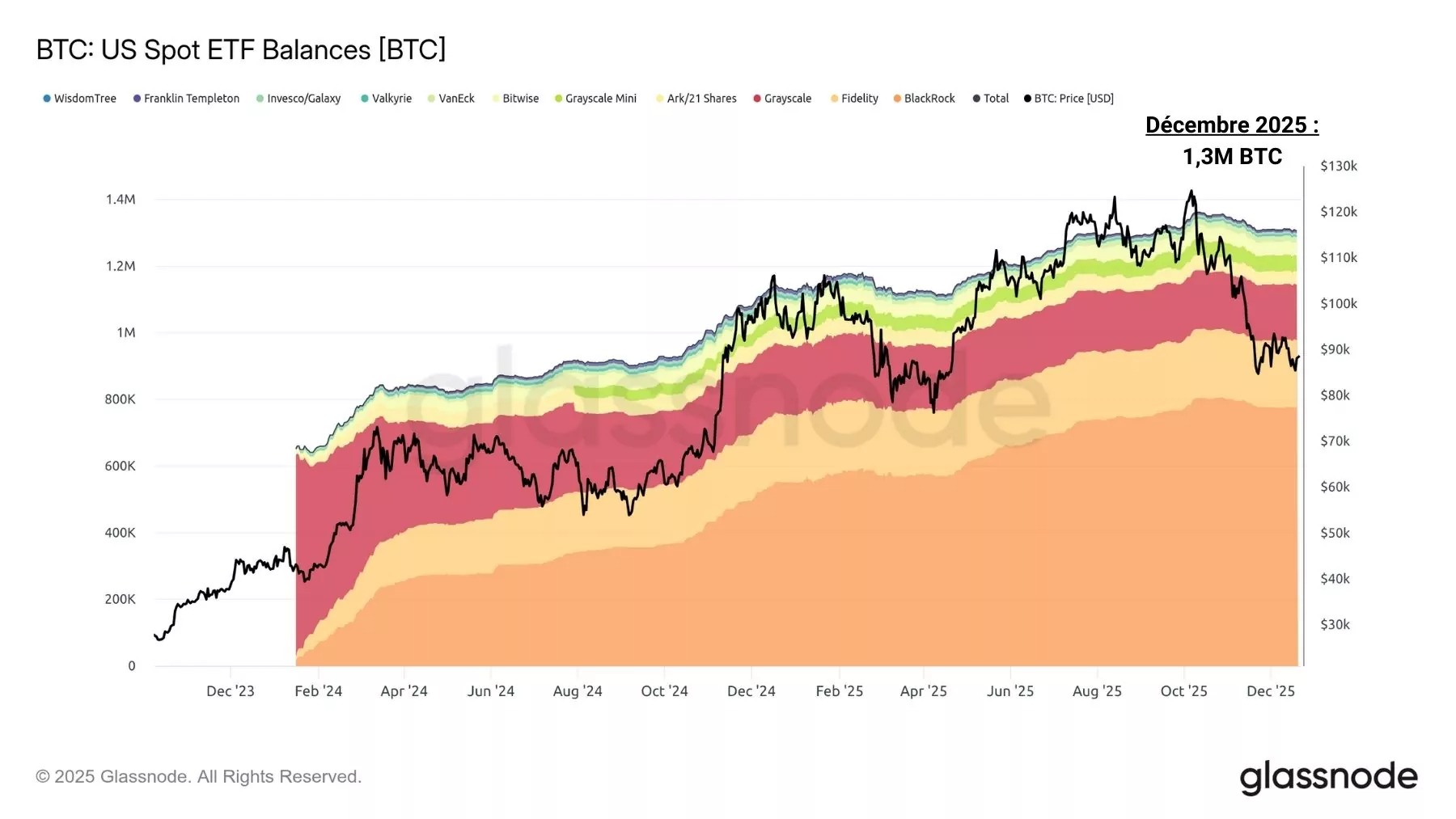

Los ETF de Bitcoin al contado en Estados Unidos han seguido acumulando, con más de 100 000 BTC añadidos a sus reservas a pesar de una distribución significativa que acompañó a la corrección de fin de año.

Estos instrumentos siguen representando hoy en día uno de los principales vectores de capital institucional en los mercados al contado de BTC, con un total de más de 1,3 millones de bitcoins.

Figura 6: Reservas de bitcoins de los ETF al contado de EE. UU.

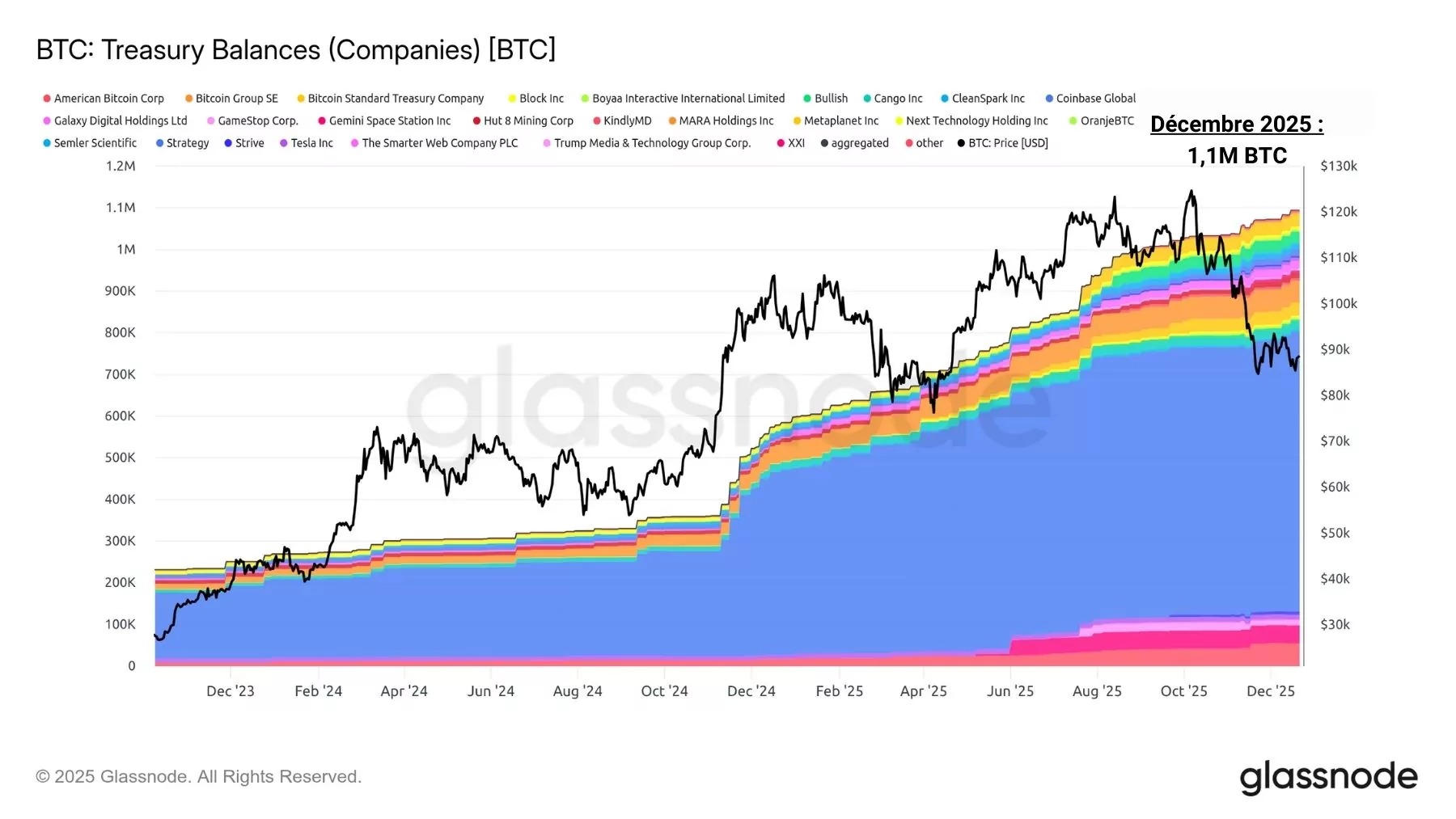

Las tesorerías de las empresas representan una parte cada vez mayor de los BTC en manos de entidades privadas, con un aumento de 600 000 BTC a más de un millón de BTC desde principios de enero.

Empresas como MicroStrategy, MetaPlanet o GameStop poseen y siguen acumulando BTC a través de los mercados al contado, lo que alimenta una moda que se ha mantenido a lo largo de todo el año.

No obstante, es importante señalar que los riesgos de dificultades financieras y de liquidación de estas empresas siguen siendo considerables y deberán vigilarse de cerca si la tendencia bajista del BTC continúa por debajo de los 80 000 dólares.

Figura 7: Reservas de bitcoins de las tesorerías privadas

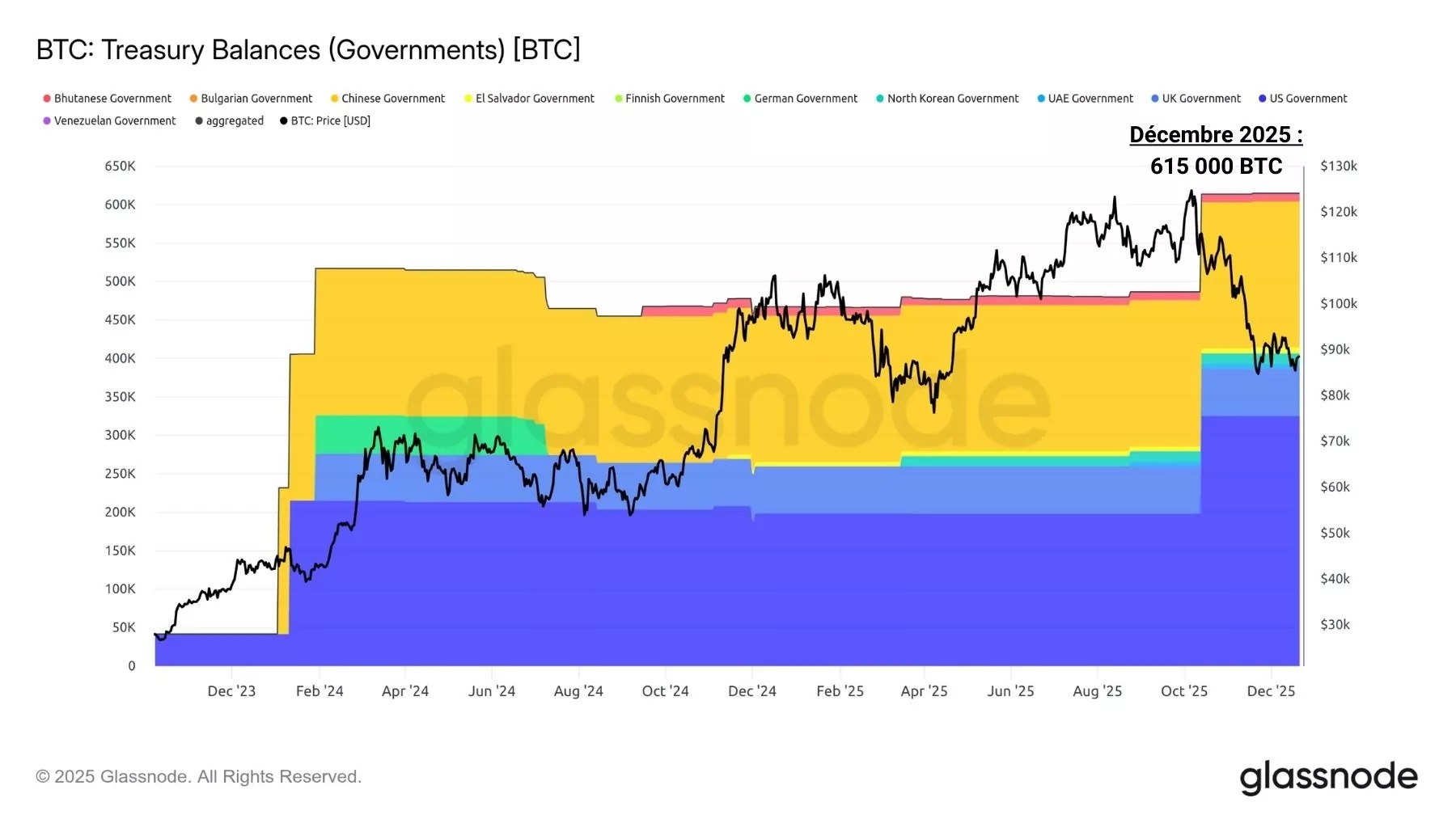

Las tesorerías de entidades públicas, como los Estados, constituyen un segmento reducido del sector al contado y no representan necesariamente un sesgo de inversión aprovechable para el seguimiento de la cotización del BTC.

El hecho de que el Gobierno salvadoreño compre BTC de forma regular o que el Gobierno alemán haya liquidado sus BTC incautados no ha supuesto una señal de riesgo u oportunidad significativa a lo largo del año 2025.

Estos BTC vinculados a los Estados ascienden actualmente a unos 615 000, lo que supone un aumento de aproximadamente 100 000 BTC desde principios de año.

Figura 8: Reservas de bitcoins de las tesorerías públicas

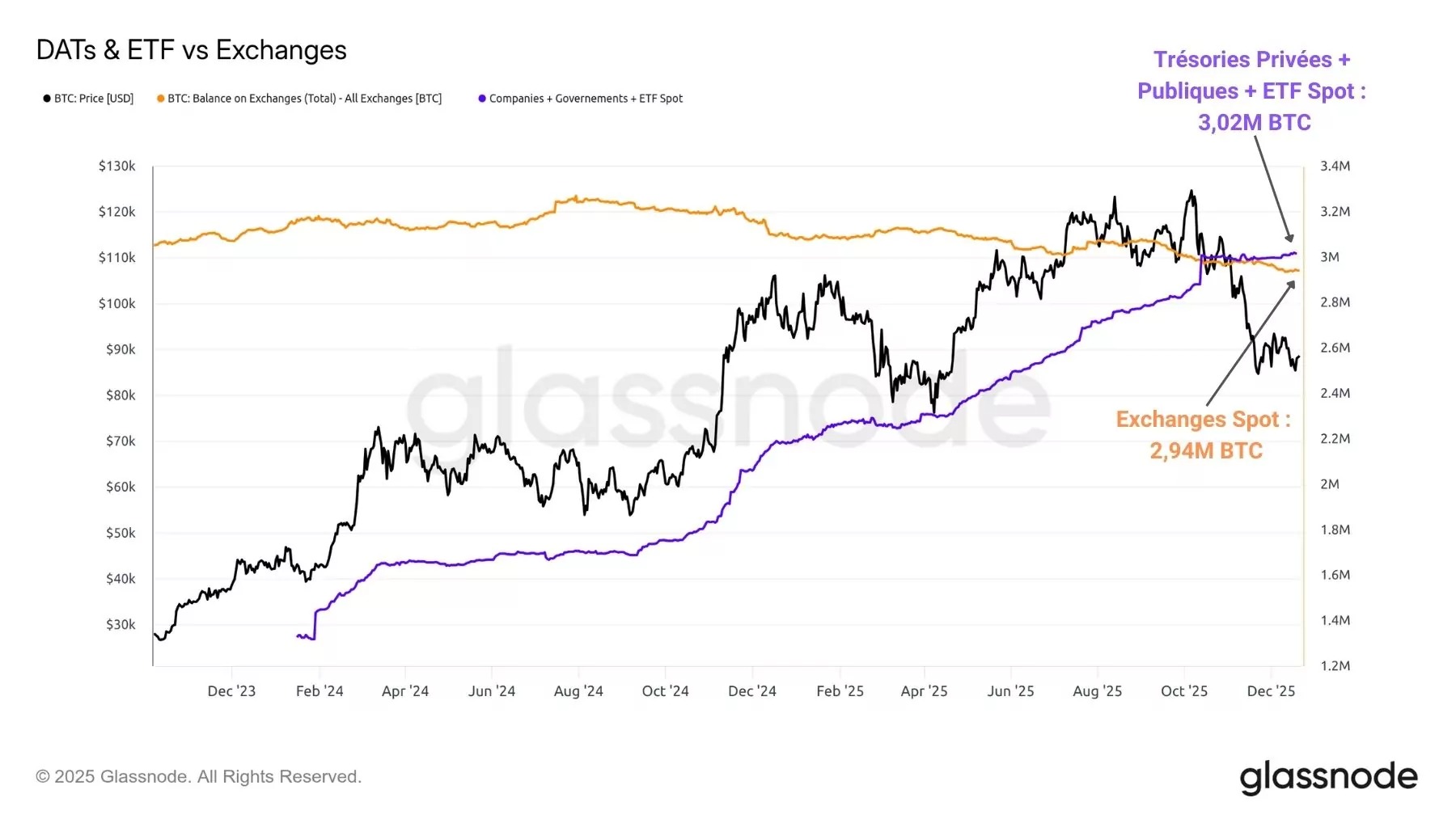

En conjunto, los tres segmentos del mercado al contado analizados anteriormente superan ahora a las plataformas de intercambio centralizadas en términos de reservas acumuladas.

Por primera vez en la historia del BTC, hay más bitcoins en poder de las tesorerías de entidades públicas, las tesorerías de empresas privadas y los ETF de Bitcoin al contado que en las principales plataformas de intercambio como Coinbase, Binance o Kraken.

Esto marca un punto de inflexión en la historia de Bitcoin, en la que los mercados al contado se extienden a nuevos perfiles de titulares hasta el punto de que las plataformas iniciales están siendo superadas poco a poco por otros métodos de tenencia e inversión.

Figura 9: Reservas de las plataformas centralizadas al contado frente a

Ciclicidad sorprendente

Contra todo pronóstico, el precio del BTC mantiene un comportamiento cíclico sorprendentemente preciso durante los tres últimos ciclos alcistas.

La dimensión temporal parece influir de manera significativa en el desarrollo de los ciclos alcistas y bajistas del BTC entre 2017 y 2025.

De hecho, el tiempo transcurrido entre un halving y el máximo cíclico que le sigue coincide de manera sorprendente en los tres últimos ciclos alcistas, con unos 520 días tras el halving para alcanzar un nuevo máximo del mercado…