След нов рекорд от 125 000 долара през октомври, декември приключи със загуба на възходящия импулс за Bitcoin (BTC). Ето едно обобщение на основните събития, които белязаха 2025 г.!

Една година, изпълнена с емоции

Докато годината наближава края си, TCCN ви предлага изчерпателен обзор на значимите динамики в блокчейна за пазара на Bitcoin (BTC).

Имайте предвид, че някои от наблюденията, представени по-долу, ще послужат като основа за по-задълбочени анализи през 2026 г., така че останете на линия до края!

Фигура 1: Дневен курс на BTC

Пазарен контекст

След силно възходящ край на 2024 г., представянето на BTC през 2025 г. беше по-скоро смесено, с значителна промяна в структурата на пазара през зимата.

2025 г. бе белязана от поредица от условия, видими чрез различни показатели:

- възходяща пренасищане в началото на годината;

- тест на доверието през лятото, последван от възобновяване на възходящата тенденция;

- ново възходящо пренасищане през октомври;

- второ изпитание на доверието, последвано от загуба на възходящия импулс през ноември/декември.

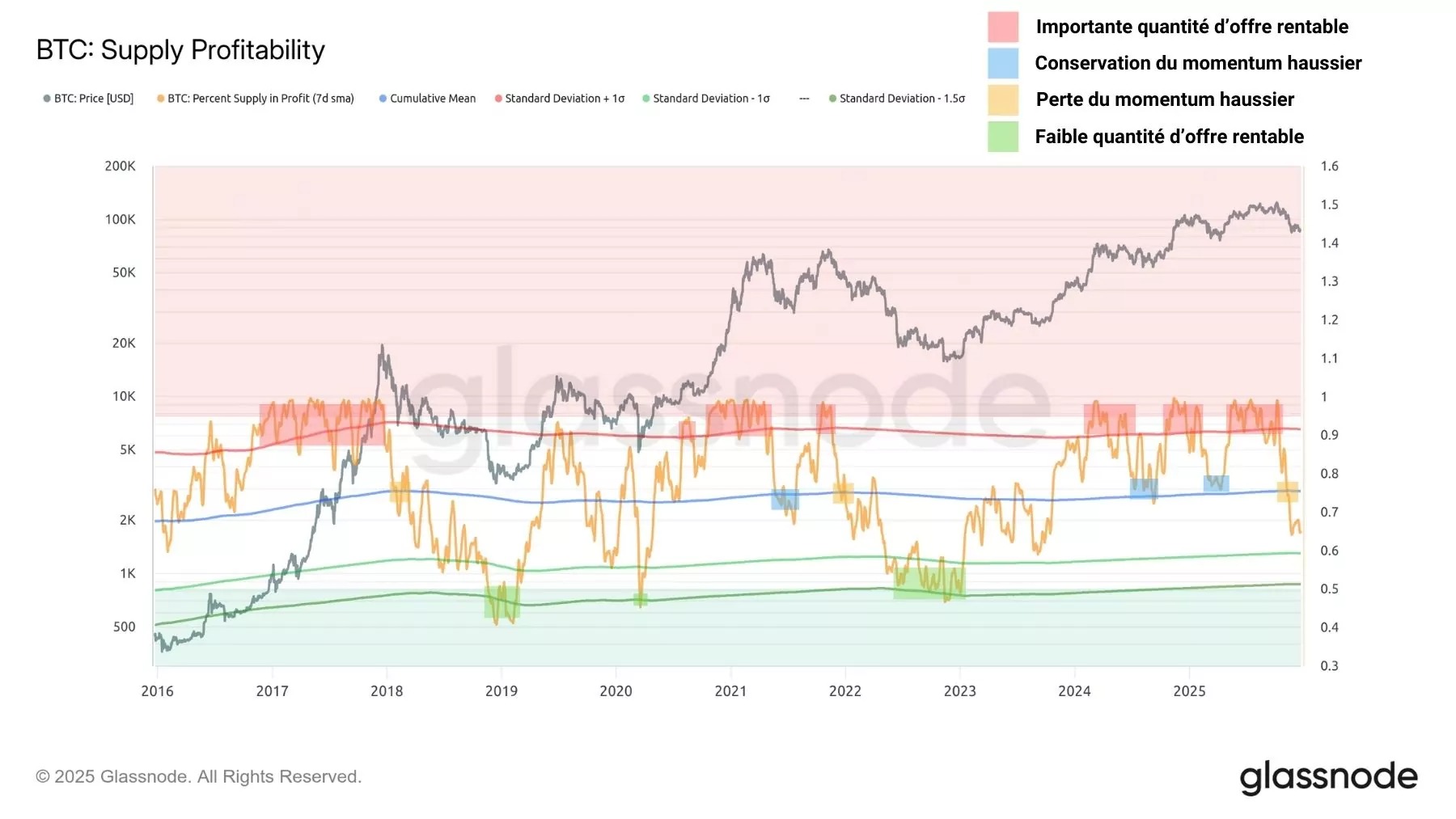

Тези динамики са особено ясно видими на графиката на процента на предлагането с печалба, която измерва количеството BTC, държани с печалба, спрямо предлагането в обращение.

В момента достигащ близо 65%, той спадна под историческата си средна стойност през октомври, потапяйки пазара в контекст на влошена рентабилност, който исторически предшества настъпването на мечи пазари на BTC.

Към днешна дата са възможни два сценария:

- Процентът на предлагането с печалба се възстановява, за да надхвърли отново 65% и да предложи на инвеститорите благоприятна среда за покупки и реализиране на печалби;

- Процентът на предлагането с печалба продължава да спада, за да достигне стойности близки до 60% до 50%, което бележи напредналите фази на мечия пазар.

Фигура 2: Процент на предлагането с печалба на BTC

Коефициентът MVRV, който проследява средната латентна рентабилност на пазара, отбеляза следния ход:

- възходяща сатурация в началото на годината;

- тест на доверието през лятото, последван от възобновяване на възхода;

- липса на възходяща сатурация през октомври;

- второ изпитание на доверието, последвано от загуба на историческата средна през ноември/декември.

Интересно е да се отбележи, че представянето на BTC през втората половина на 2025 г. беше твърде слабо, за да задейства сигнал за сатурация на латентната доходност.

Тази дивергенция между MVRV и цената на BTC в края на 2025 г. предвещаваше забавяне на пазара и по-дълбока корекция, която в крайна сметка се прояви, след като нивото от 100 000 беше пробито.

Спадът на съотношението MVRV под историческата му средна стойност потвърди преминаването на BTC от възходящ режим (покупки и реализиране на печалби) към низходящ режим (продажби и реализиране на загуби).

Фигура 3: Коефициент MVRV

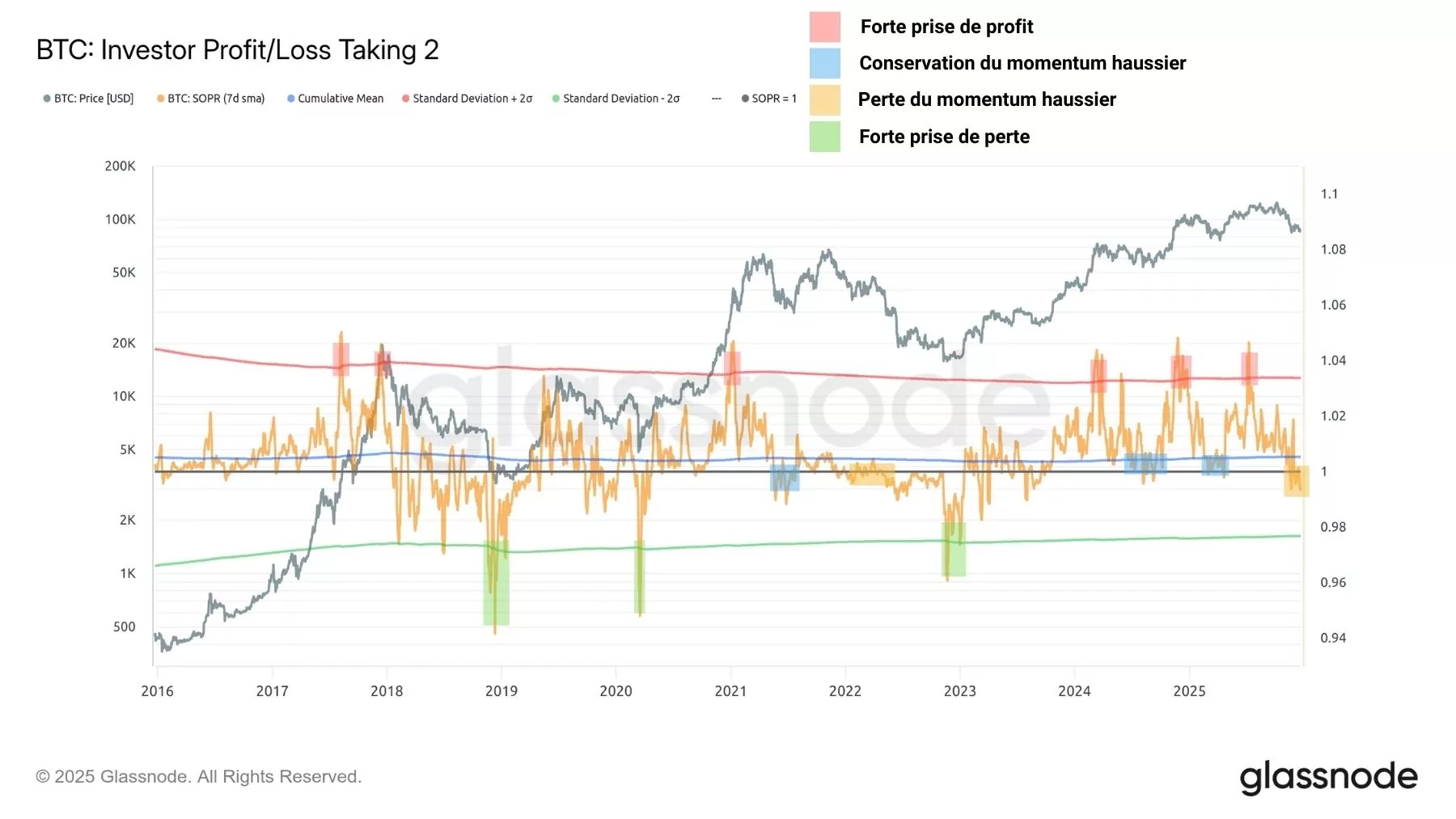

Динамиката на съотношението SOPR, което проследява степента на реализирана печалба/загуба, е идентична с тази на процента на предлагането в печалба:

- значителна реализация на печалби в началото на годината;

- тест на доверието през лятото, последван от възобновяване на възхода;

- ново реализиране на печалби през октомври, което засилва натиска за продажби;

- второ изпитание на доверието, последвано от загуба на историческата средна стойност през ноември/декември.

Тъй като SOPR е спаднал под 1 за продължителен период, това показва, че средният инвеститор изразходва активите си на загуба, което се проявява най-често по време на преходите между възходящ и низходящ пазар.

Фигура 4: Коефициент SOPR

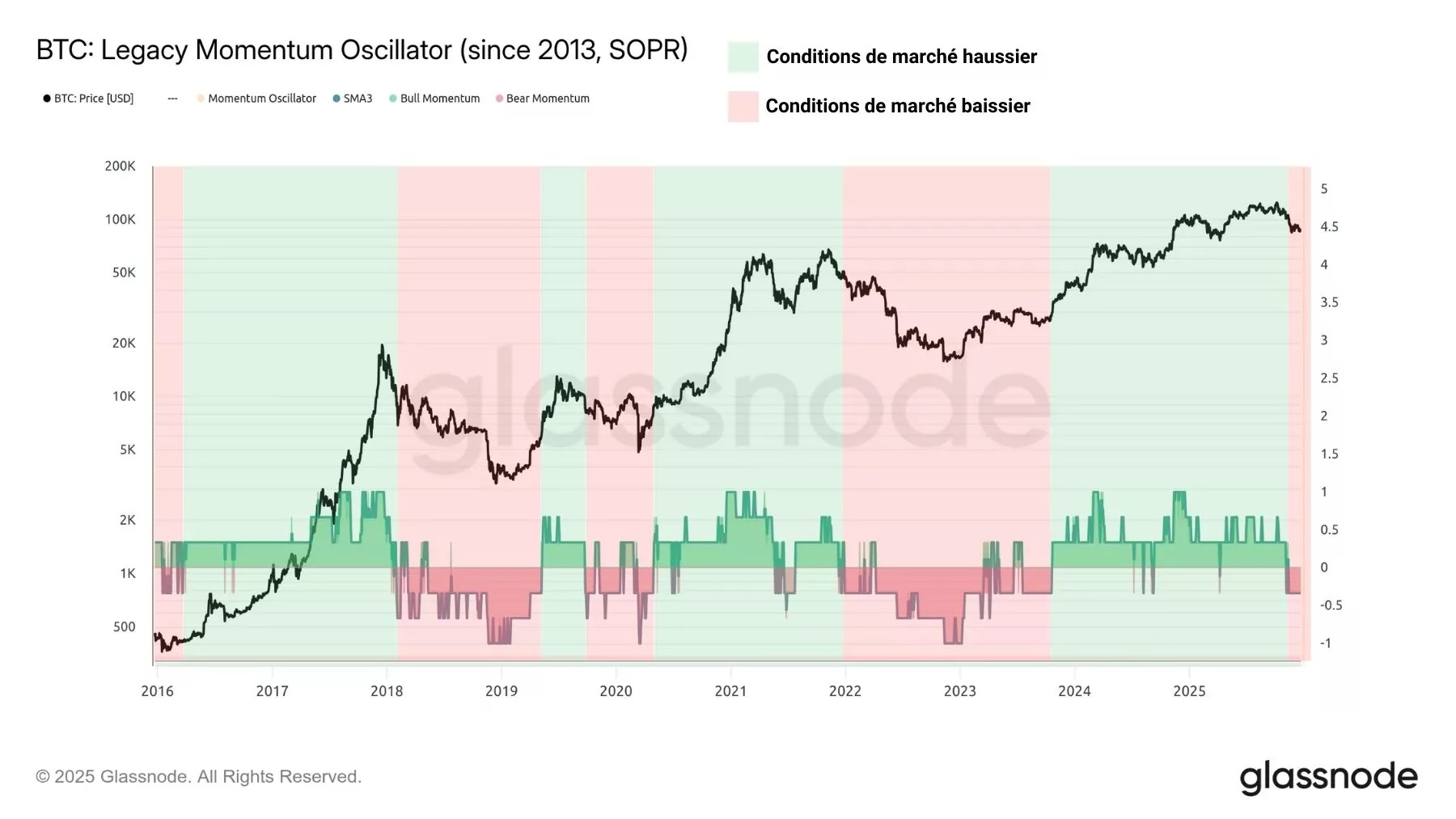

След като предходните сигнали бъдат обобщени в единен ончейн модел, става ясно, че настоящите пазарни условия описват по-скоро мечи пазар, отколкото бичи пазар, което предполага, че 2026 г. може да бъде отчасти меча.

Въпреки това ще трябва да се следи отблизо динамиката на търсенето и предлагането в началото на 2026 г., за да се оцени по-добре жизнеспособността на възходящо възстановяване на BTC.

Фигура 5: Композитен он-чейн модел

Разпределение на спот пазарите

На спот пазарите разпределението на капитала и разнообразието на притежателите на BTC също се променят през 2025 г.

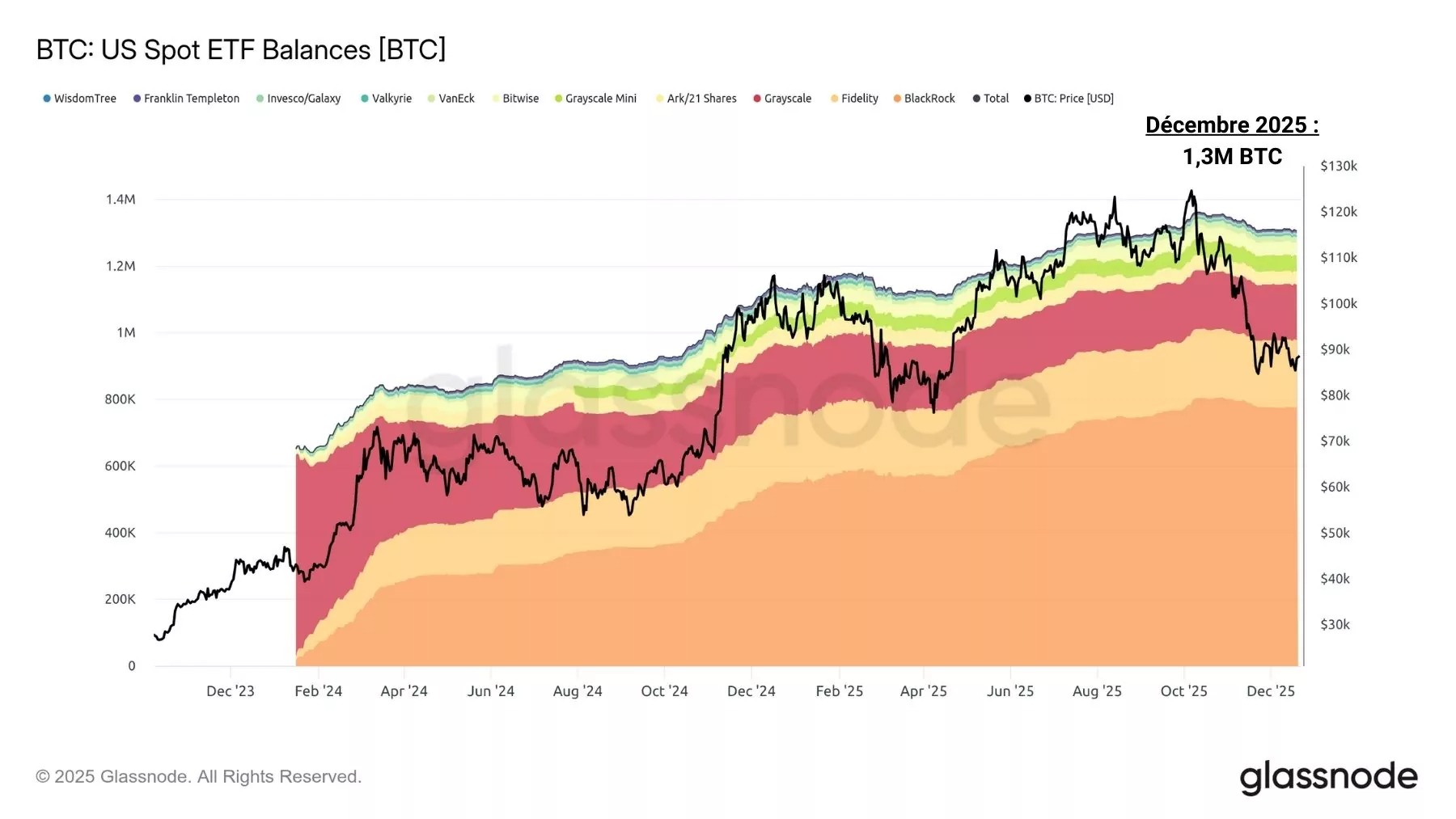

Спот ETF-ите на Bitcoin в САЩ продължиха да натрупват, като към резервите им бяха добавени над 100 000 BTC, въпреки значителното разпределение, съпътстващо корекцията в края на годината.

Днес тези инструменти продължават да представляват един от основните вектори на институционалния капитал на спот пазарите на BTC, като общо наброяват над 1,3 милиона биткоина.

Фигура 6: Резерви от биткойни на спот ETF в САЩ

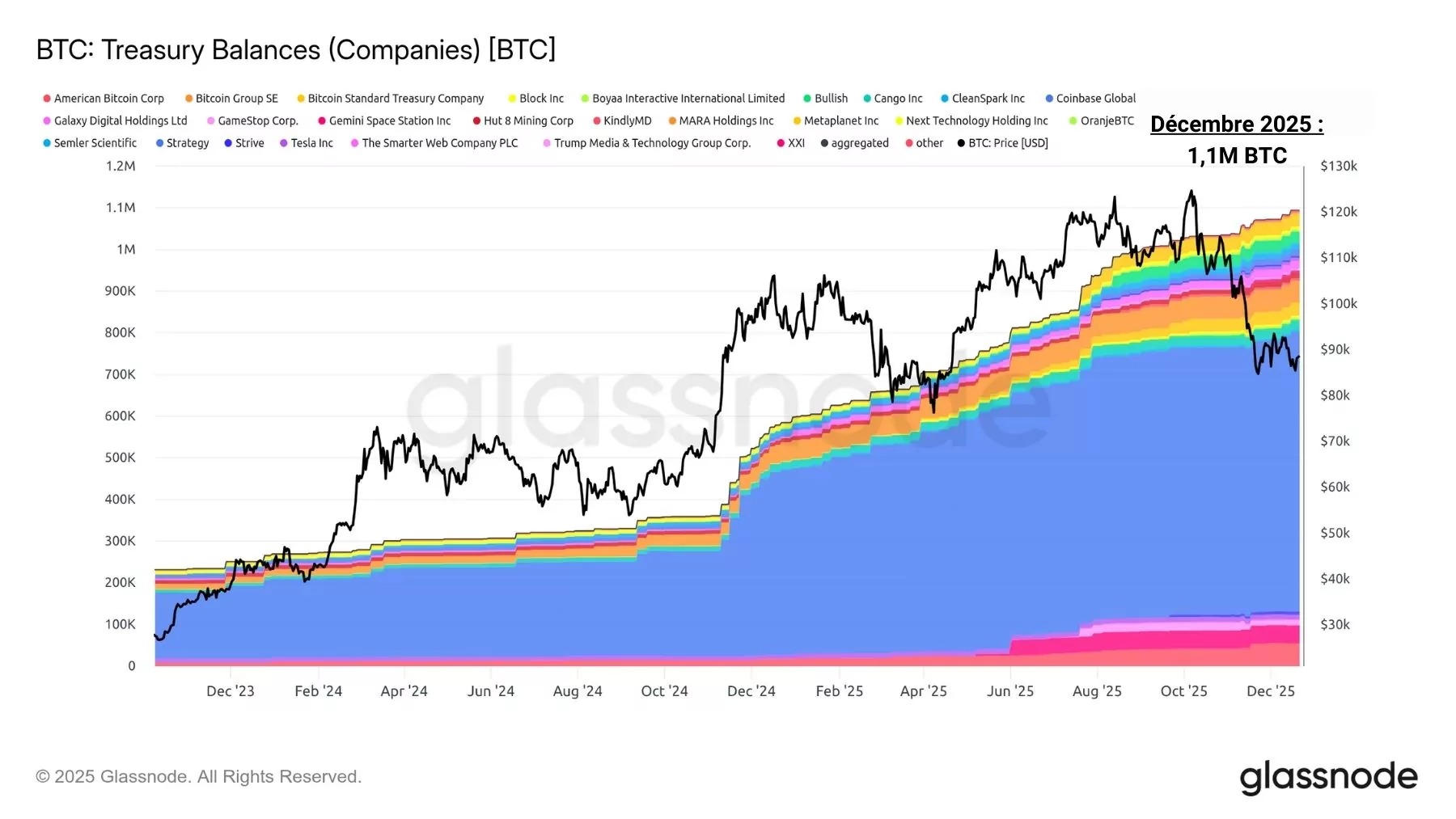

Касовите наличности на компаниите представляват все по-голяма част от BTC, притежавани от частни субекти, като от началото на януари са се увеличили с 600 000 BTC до над един милион BTC.

Компании като MicroStrategy, MetaPlanet или GameStop притежават и продължават да натрупват BTC чрез спот пазарите, подхранвайки модната вълна, която се поддържа през цялата година.

Важно е обаче да се отбележи, че рисковете от финансови затруднения и ликвидация на тези компании остават значителни и ще трябва да се следят отблизо, ако низходящата тенденция на BTC продължи под 80 000 долара.

Фигура 7: Резерви от биткойни на частните каси

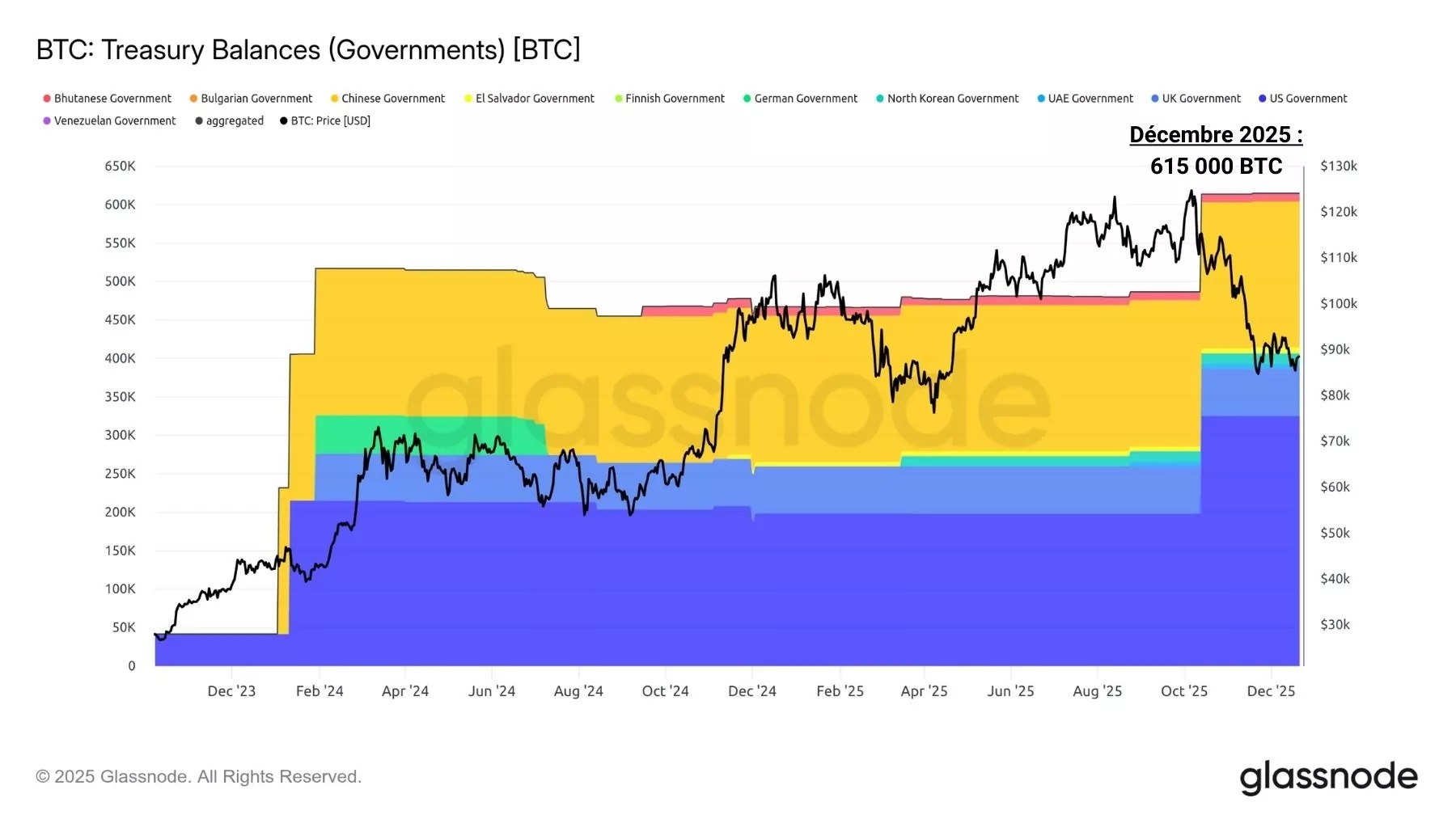

Касовите наличности на публични субекти, като например държавите, представляват малка част от спот сектора и не представляват непременно инвестиционна тенденция, която може да се използва за проследяване на курса на BTC.

Фактът, че правителството на Салвадор редовно купува BTC или че германското правителство е ликвидирало конфискуваните си BTC, не представляваше значителен сигнал за риск/възможност през 2025 г.

Тези BTC, свързани с държави, са около 615 000 в момента, което представлява увеличение с около 100 000 BTC от началото на годината.

Фигура 8: Резерви от биткойни на държавните хазни

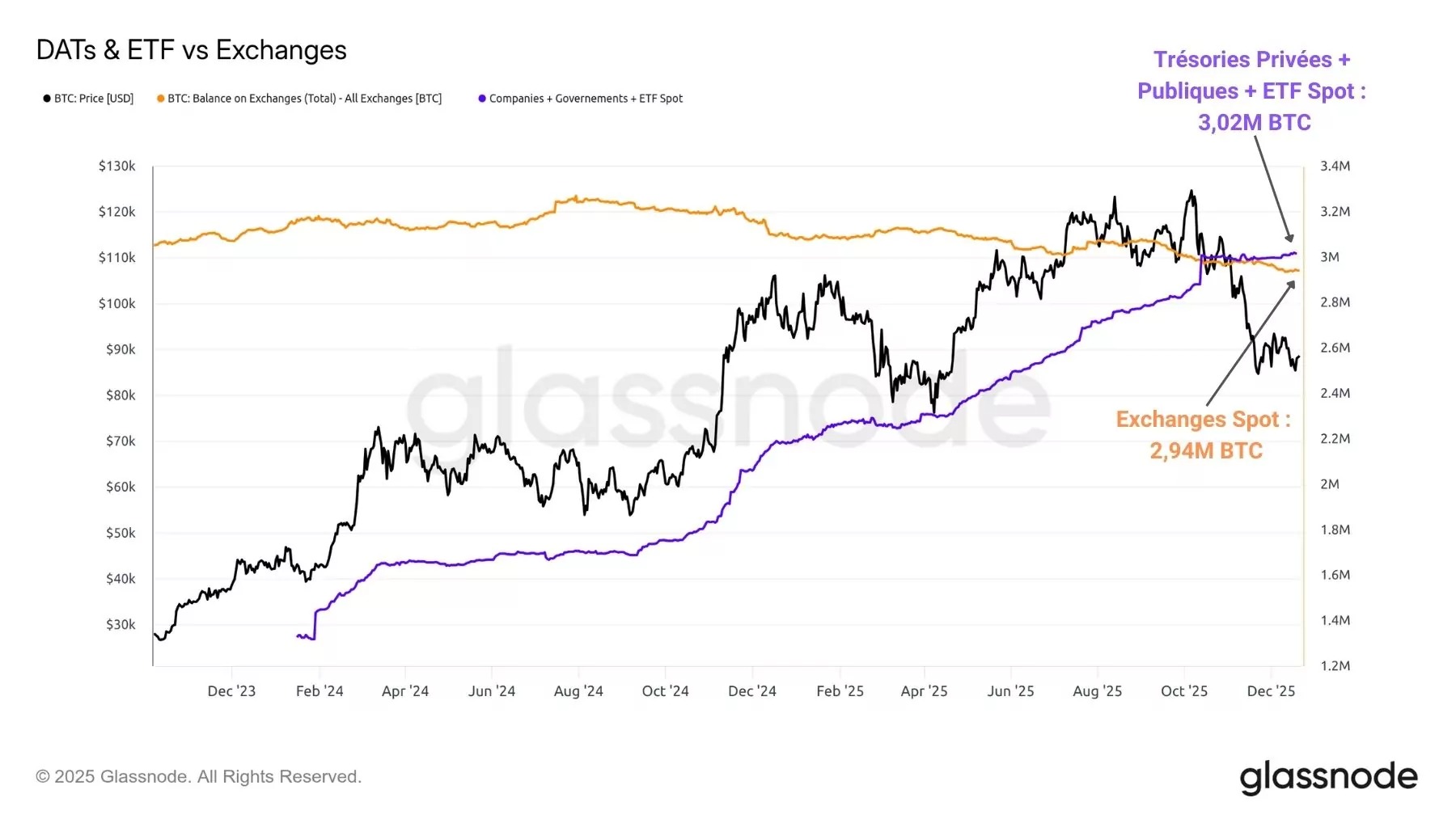

Взети заедно, трите сегмента на спот пазара, разгледани по-рано, вече надвишават централизираните борси по отношение на общите резерви.

За първи път в историята на BTC има повече биткойни, държани от държавни каси, каси на частни компании и спот ETF-и за биткойни, отколкото на основните пазари като Coinbase, Binance или Kraken.

Това бележи повратна точка в историята на Bitcoin, при която спот пазарите се разширяват към нови профили на притежатели до такава степен, че първоначалните борси постепенно биват изпреварвани от други методи на притежание и инвестиране.

Фигура 9: Резерви на централизираните спот борси VS

Изненадваща цикличност

Против всички очаквания, цената на BTC запазва изненадващо точно циклично поведение през последните три възходящи цикъла.

Времевият фактор изглежда оказва значително влияние върху развитието на възходящите/низходящите цикли на BTC между 2017 и 2025 г.

Всъщност, времето, изминало между едно халвинг и последващия го цикличен връх, съвпада по изненадващ начин за последните три възходящи цикъла, като са необходими около 520 дни след халвинга, за да се достигне нов пазарен връх…