– Os investidores institucionais estão de volta ?")

O anúncio da BlackRock da procura de ETFs à vista Bitcoin catalisou um regresso do interesse institucional no BTC, contribuindo em grande medida para o recente aumento do preço. Além disso, a atual estrutura do mercado apresenta semelhanças notáveis com os primeiros mercados em alta dos ciclos anteriores do BTC, em junho de 2012, fevereiro de 2016 e maio de 2019.

Bitcoin reage às notícias da BlackRock

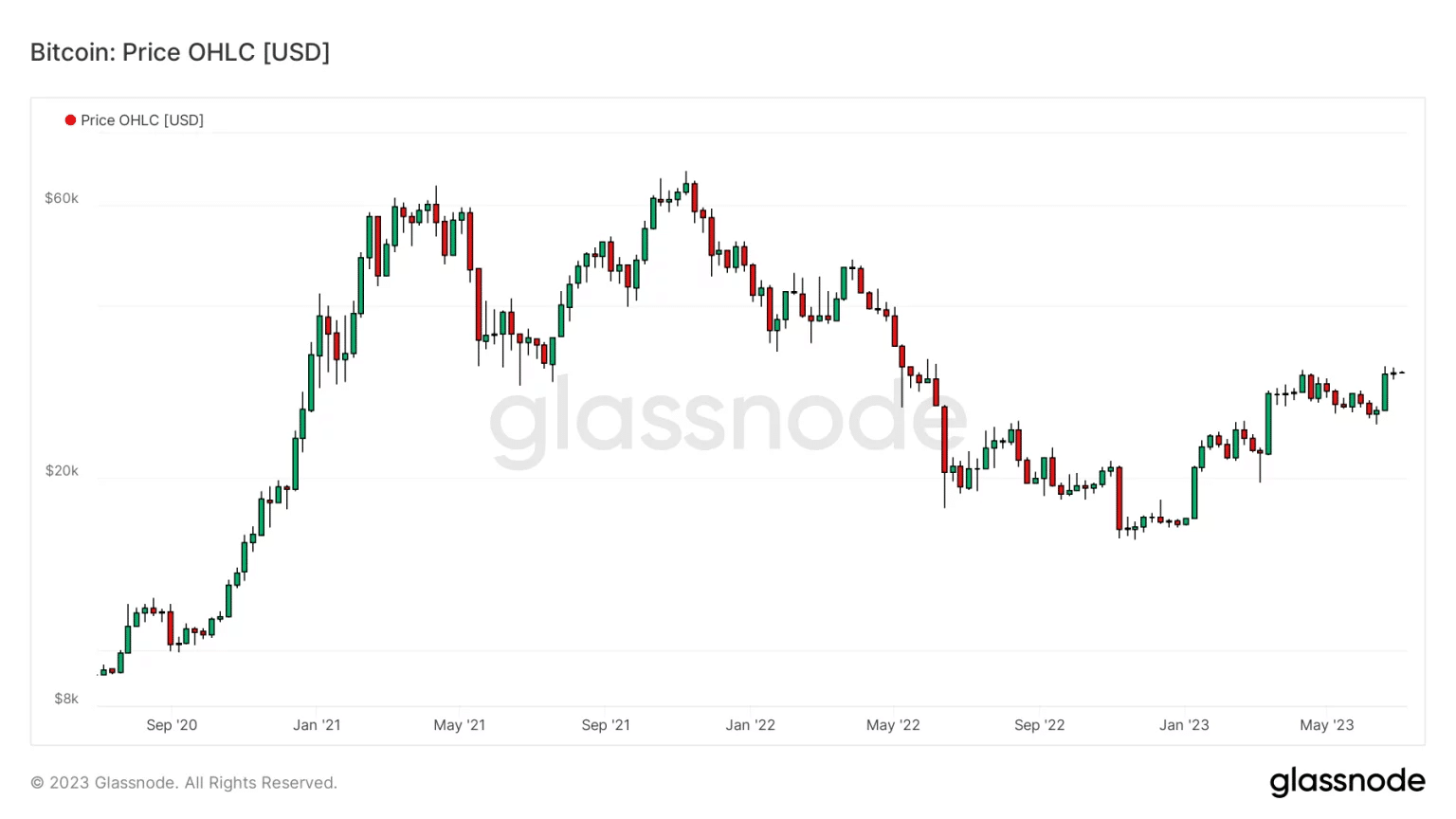

Depois de um maio e junho monótonos que testaram a convicção dos investidores, o preço do BTC finalmente usou o nível de preço realizado de curto prazo como suporte.

Além disso, o anúncio da BlackRock sobre a procura de ETFs à vista sobre Bitcoin catalisou o regresso do interesse institucional no BTC, impulsionando o seu preço para o nível simbólico de 30.000 dólares.

Figura 1: Preço diário do BTC

Finalmente, a estrutura atual do mercado tem semelhanças notáveis com as primeiras horas dos mercados em alta nos ciclos anteriores do BTC, em junho de 2012, fevereiro de 2016 e maio de 2019.

As instituições estão finalmente a dar o sinal de vida

Logo após o anúncio do ETF Bitcoin Spot da BlackRock, os fundos institucionais em finanças tradicionais começaram a seguir o exemplo, criando um efeito de bola de neve favorável para o mercado BTC. Também houve movimento nos ETFs Bitcoin spot existentes, como o Purpose

, com sede no Canadá.

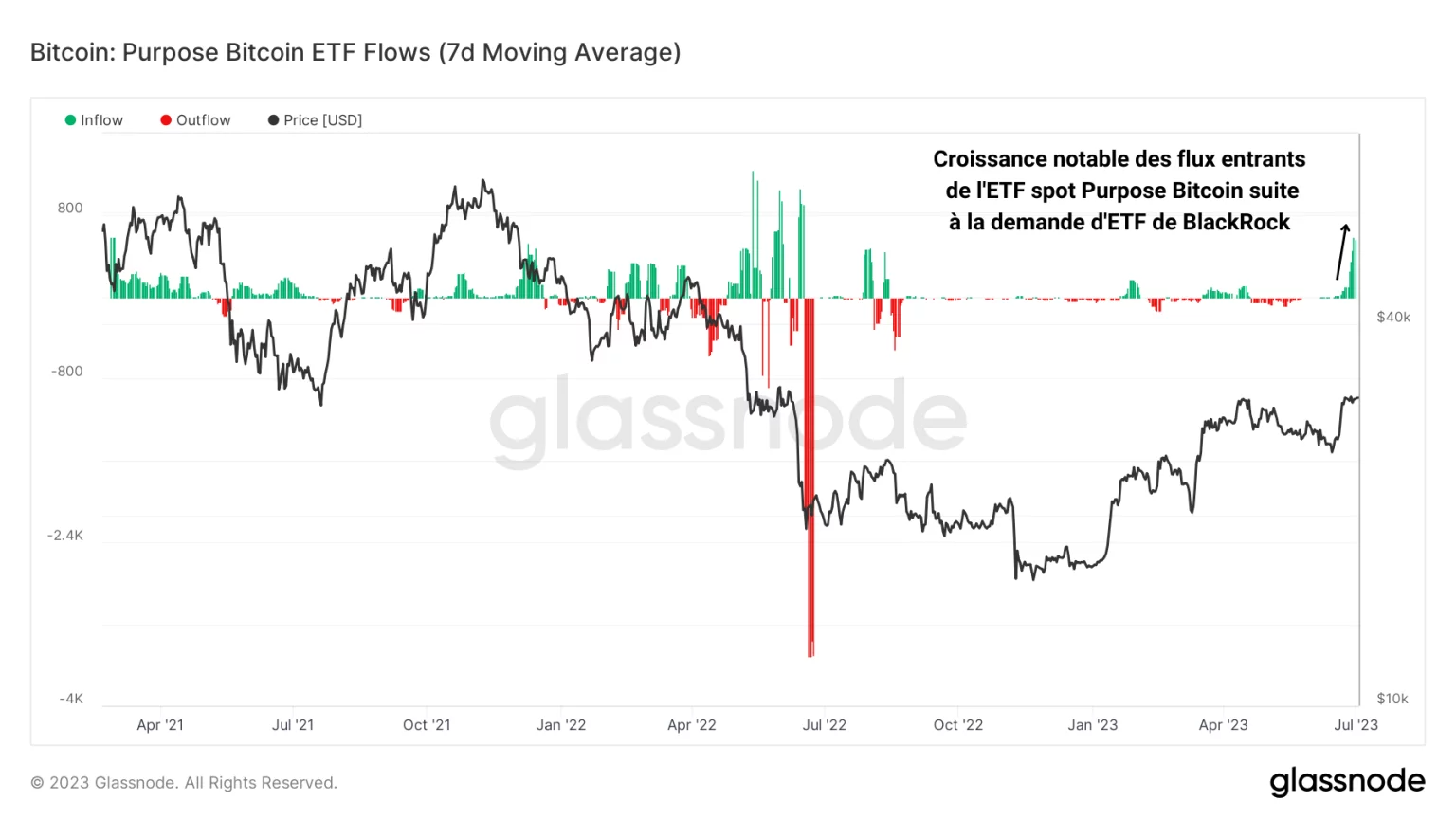

Figura 2: Purpose Bitcoin Spot ETF net BTC reserve flows

Seguindo a procura do ETF da BlackRock, registou-se um enorme aumento dos fluxos de entrada de ETF, assinalando o entusiasmo, mas também o FOMO de alguns investidores institucionais face a notícias tão importantes.

Esta dinâmica é ilustrada pela evolução dos fundos BTC detidos pela Purpose: após um período de dúvida e de desinteresse notório de cerca de um ano, o fundo está finalmente a mexer-se.

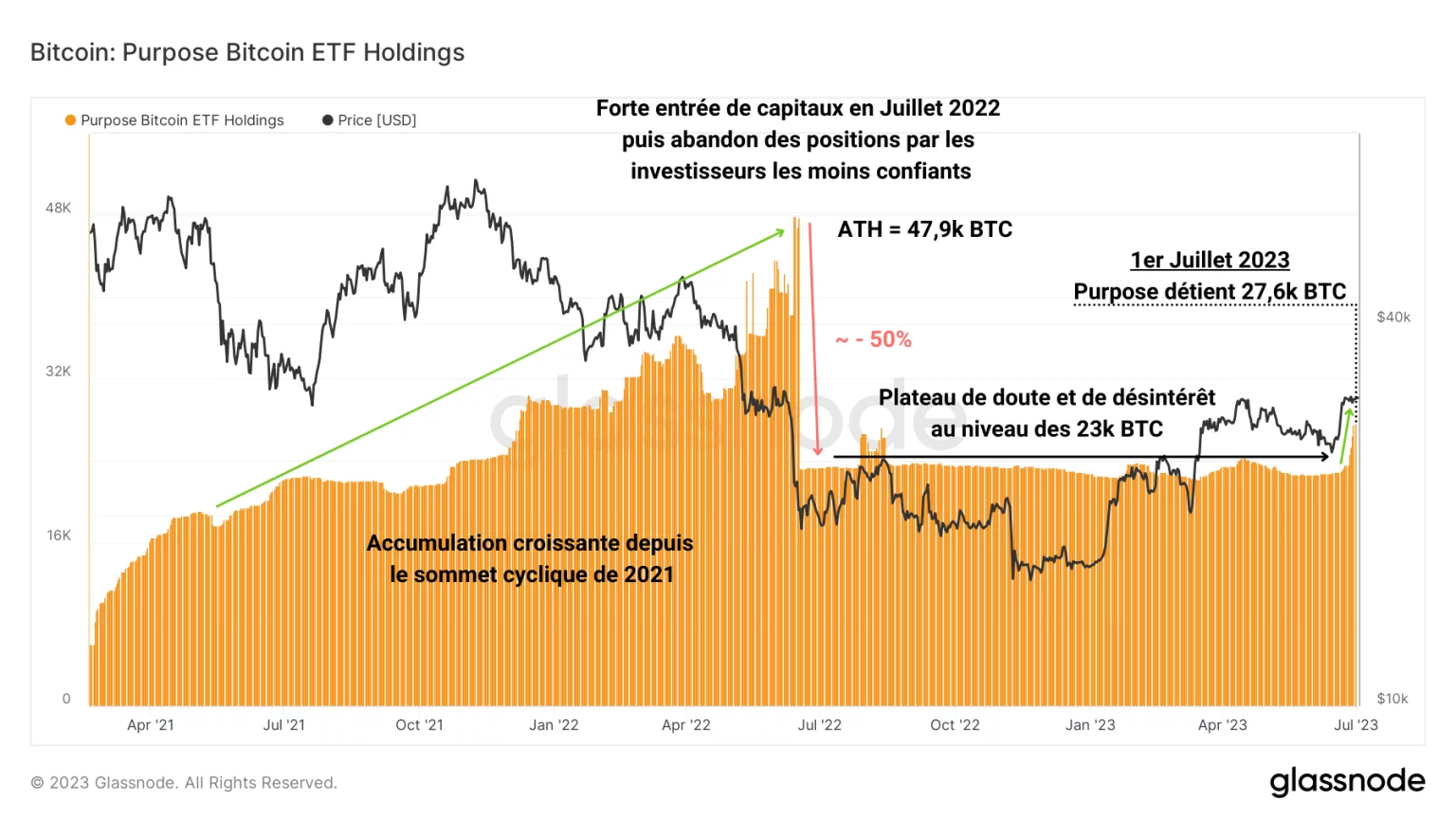

Em resposta à procura recente dos clientes, a Purpose comprou mais de 4 000 BTC no mercado à vista, deixando assim o patamar de 23 000 BTC sob gestão, que tinha estagnado desde a capitulação de julho de 2022.

Figura 3: Reservas de BTC do Purpose Bitcoin spot ETF

Esta resposta rápida ao anúncio da BlackRock é mais um passo para a adoção da Bitcoin pela comunidade financeira. Esta última trará consigo um fluxo de capital de vários milhares de milhões de dólares, mas também um aumento potencial da manipulação dos preços do BTC, nomeadamente graças à supressão dos preços a curto prazo através dos mercados de derivados.

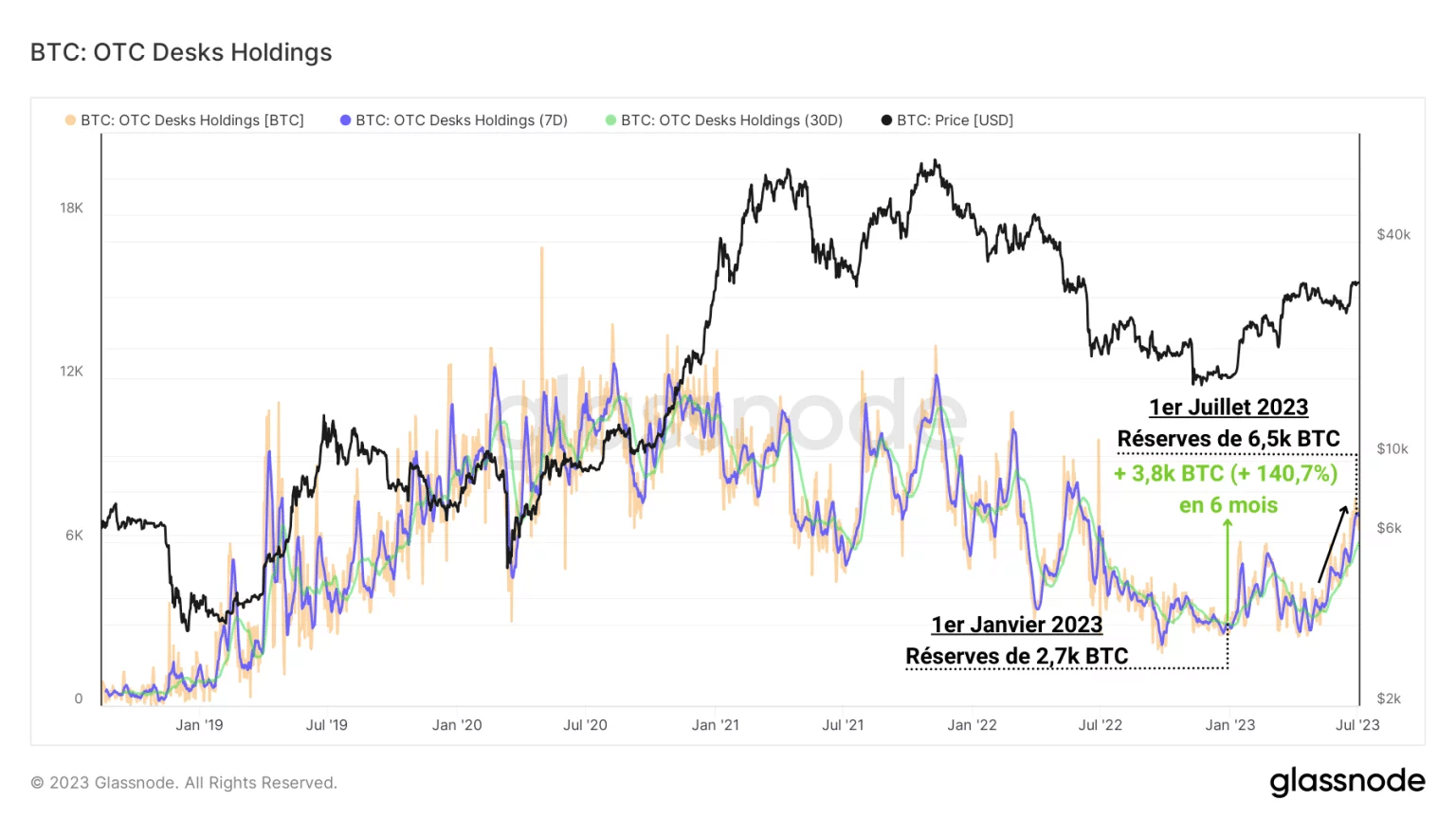

Este aumento da procura institucional pode também ser observado nas reservas das plataformas OTC, como a GSR e a Kraken OTC. Com um aumento de mais de 140% desde o início do ano, os volumes de liquidez disponibilizados por estes agentes estão a adaptar-se à procura do mercado.

Figura 4: Reservas de BTC nas plataformas OTC

Isto sugere que a procura por parte de certos mineiros, bolsas e agentes institucionais – que são utilizadores regulares dos serviços OTC – também está a aumentar. Pouco a pouco, o interesse no BTC parece estar a regressar e 2023 está a preparar-se para ser um ano crucial, trazendo a transição entre o fim do mercado em baixa de 2021 – 2022 e o futuro mercado em alta, esperado após a redução para metade em 2024.

Uma nova onda está a formar-se

Num contexto mais amplo, a atual estrutura do mercado apresenta semelhanças notáveis com os primeiros mercados em alta dos ciclos anteriores do BTC.

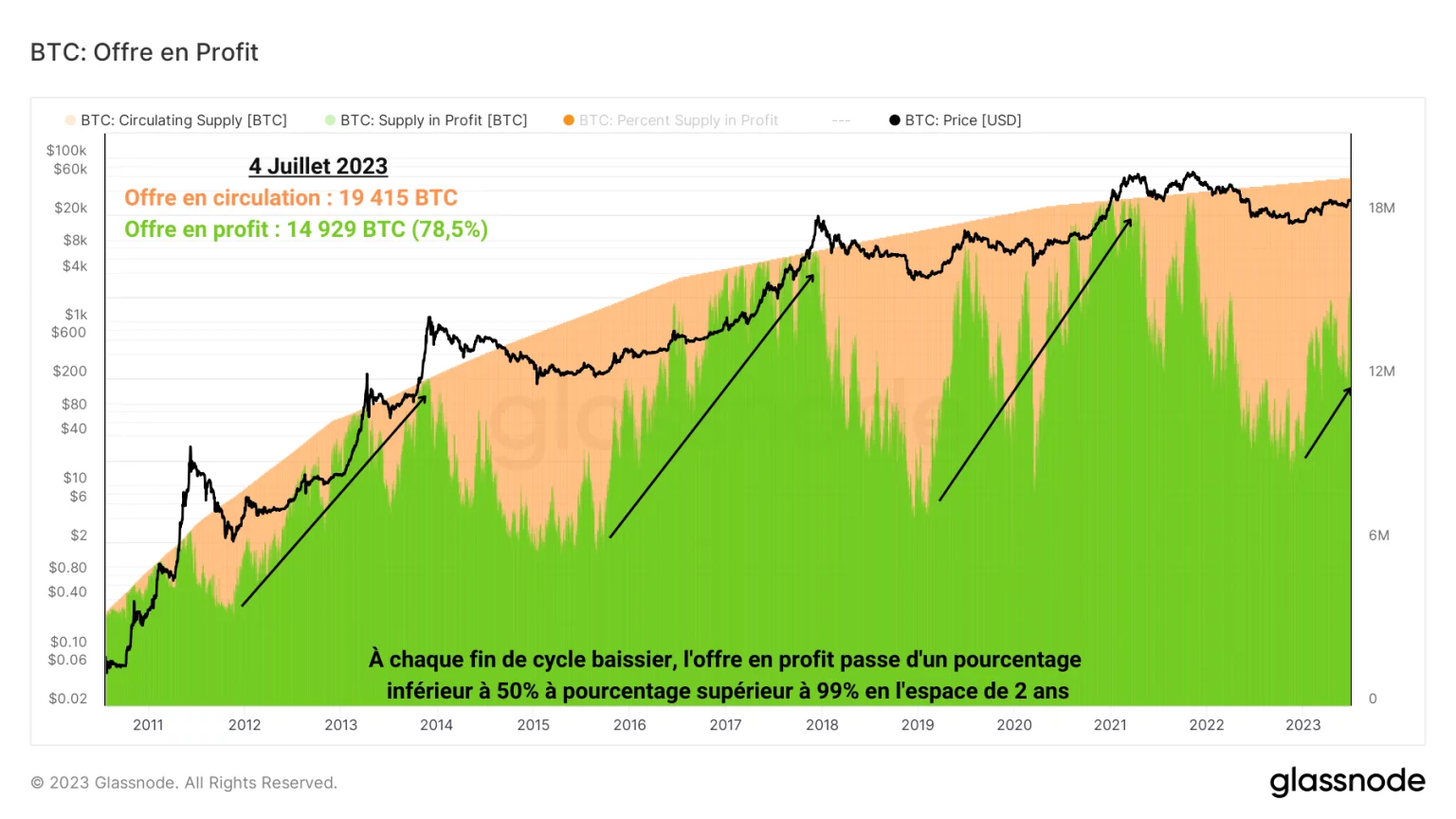

Mais uma vez, a lucratividade do mercado BTC atingiu o fundo do poço (novembro de 2022) e está entrando em uma nova fase de crescimento do lucro. Se os ciclos anteriores servirem de referência, leva cerca de 2 anos para que a porcentagem de oferta em lucro passe de uma baixa de menos de 50% para um primeiro sinal de pico local, com uma porcentagem acima de 99%.

Figura 5: Oferta de BTC em circulação e oferta de BTC em lucro

Podemos, portanto, esperar que 2025 marque o início da fase eufórica do mercado em alta e a primeira tomada de lucros extrema a longo prazo.

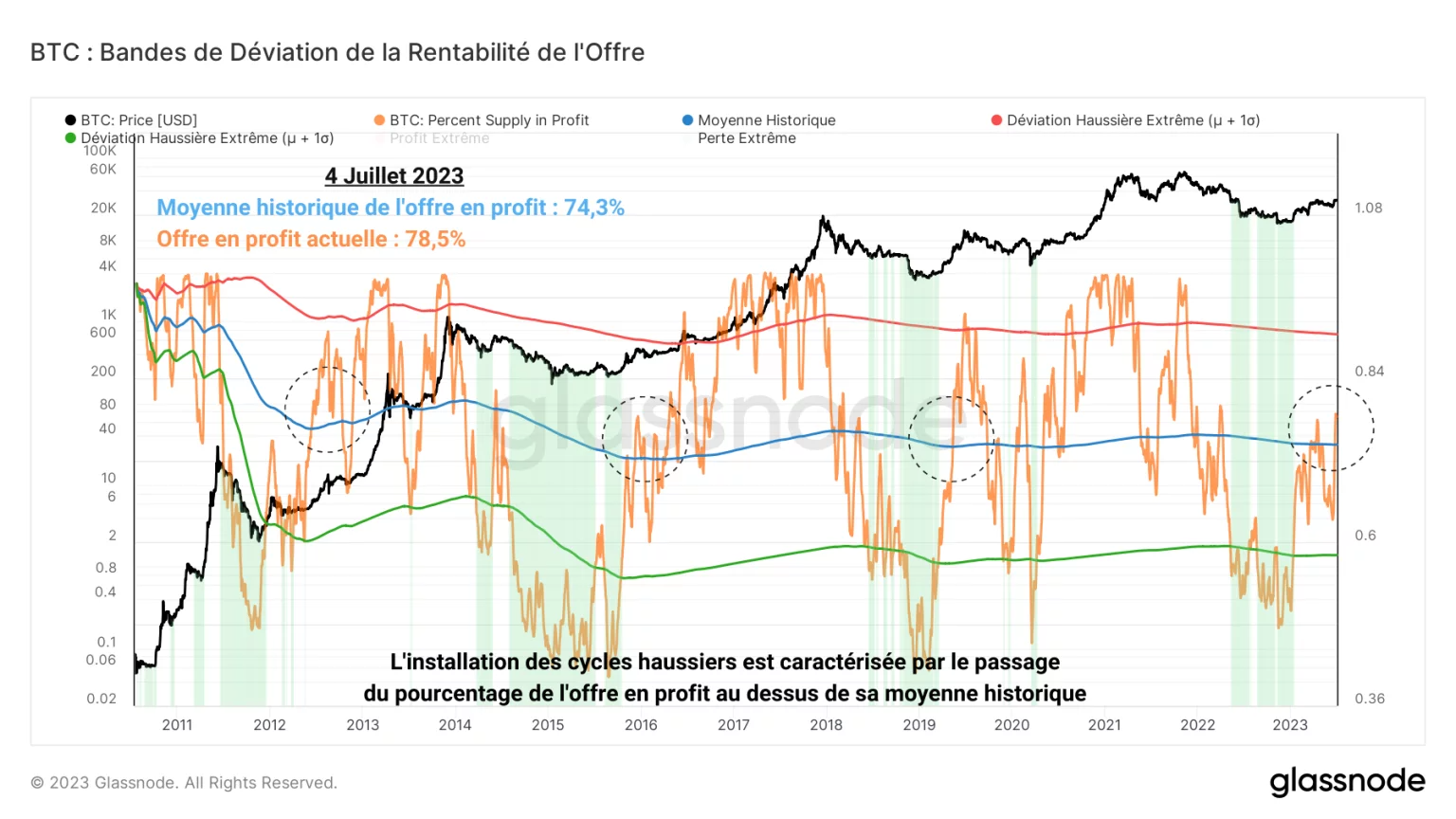

Levando esta observação um pouco mais longe com um estudo estatístico, podemos ver que a atual estrutura do mercado se assemelha muito às de junho de 2012, fevereiro de 2016 e maio de 2019. O gráfico seguinte mostra a média histórica da percentagem de oferta com lucro (a azul), bem como as variações de um desvio padrão para cima (a vermelho) e para baixo (a verde).

Figura 6: Bandas de desvio para a percentagem de oferta em lucro

- Historicamente, os períodos em que a percentagem de oferta em lucro é inferior a um desvio padrão inferior sinalizam oportunidades de compra;

- Inversamente, os períodos durante os quais a percentagem de oferta em lucro é maior do que a variação de um desvio padrão para cima sinalizam áreas de venda.

Hoje, a percentagem de oferta em lucro está um pouco acima da sua média histórica, perto dos 78%. Este valor coincide com as transições entre o fim do mercado em baixa e o início do mercado em alta nos ciclos anteriores.

É agora claro que o mercado em baixa ficou para trás e que o preço do BTC está prestes a embarcar num novo ciclo de mercado em alta, que historicamente tem durado entre 2 e 3 anos.

Resumo desta análise em cadeia do BTC

Após a demanda do ETF da BlackRock, houve um aumento significativo nos fluxos de entrada no ETF spot da Purpose, sinalizando um retorno do interesse institucional no Bitcoin. Esta procura renovada pode também ser observada nas reservas das plataformas OTC, que mais do que duplicaram em 6 meses.

Além disso, a atual estrutura do mercado apresenta semelhanças notáveis com os primeiros mercados em alta dos anteriores ciclos do BTC. É agora claro que o mercado em baixa ficou para trás e que o preço do BTC está prestes a embarcar num novo ciclo ascendente.

No entanto, não esqueçamos que um dos factores históricos que desencadeiam a rutura do ATH é a redução para metade, que não é esperada até março-abril de 2024.