– A fase final de redistribuição é definida em")

Agirando muito silenciosamente desde os eventos de alta volatilidade de Junho, o BTC está agora perto de registar baixos níveis de rentabilidade. Está a ter lugar uma fase de redistribuição à medida que as perdas sofridas pelos investidores a longo prazo, à medida que a sua rentabilidade cai, os empurra para a venda. Análise da situação na cadeia

Bitcoin tropeça perto do seu piso local

Bitcoin (BTC) o preço salta perto do limite mínimo de 19k dólares e parece estar a lateralizar, com a volatilidade a cair drasticamente ao longo da última semana.

Tendo negociado muito silenciosamente desde os eventos de alta volatilidade de Junho, o BTC está agora próximo de níveis historicamente baixos de rentabilidade, gerando oportunidades de investimento com expectativas de ganhos a longo prazo assimétricas.

Figura 1: Preço diário do bitcoin (BTC)

Esta semana estaremos avaliando:

- a rentabilidade global do mercado;

- o comportamento dos investidores a curto e longo prazo em termos de gastos;

- a transição do mercado para a fase final de redistribuição.

O mercado inteiro mergulhou na perda

O mercado de Bitcoin está num estado de perda geral pela quinta vez na sua história, tal como indicado pela métrica de preços realizada pelo BTC.

Esta métrica mede o preço do BTC na criação de um UTXO e serve como um substituto para o diagnóstico de rentabilidade do mercado. Representando o preço pago para comprar uma fracção de BTC, esta métrica simboliza a base de custos agregada do mercado.

Figura 2: Preço realizado

Com o preço à vista actualmente abaixo do preço realizado, isto indica que, como um todo, os participantes pagaram mais pelos seus satoshis do que o seu valor actual.

Um olhar semelhante pode ser feito à coorte de investidores de curto prazo (STH), mantendo posições por menos de 155 dias. Oferecendo um sinal a curto prazo de rentabilidade do mercado, a base de custos STH é um poderoso indicador direccional ao interagir com o preço spot.

Figura 3: Preço realizado pelos investidores a curto prazo

A evolução abaixo do preço de mercado desde a queda acentuada em Dezembro de 2021 (sem contar com uma ligeira pausa no final de Março), esta métrica diz-nos que a STH média detém actualmente uma posição de perda de mais de 50%. Esta condição fez com que estes jogadores contribuíssem assiduamente para a pressão de venda estabelecida ao longo dos últimos 8 meses.

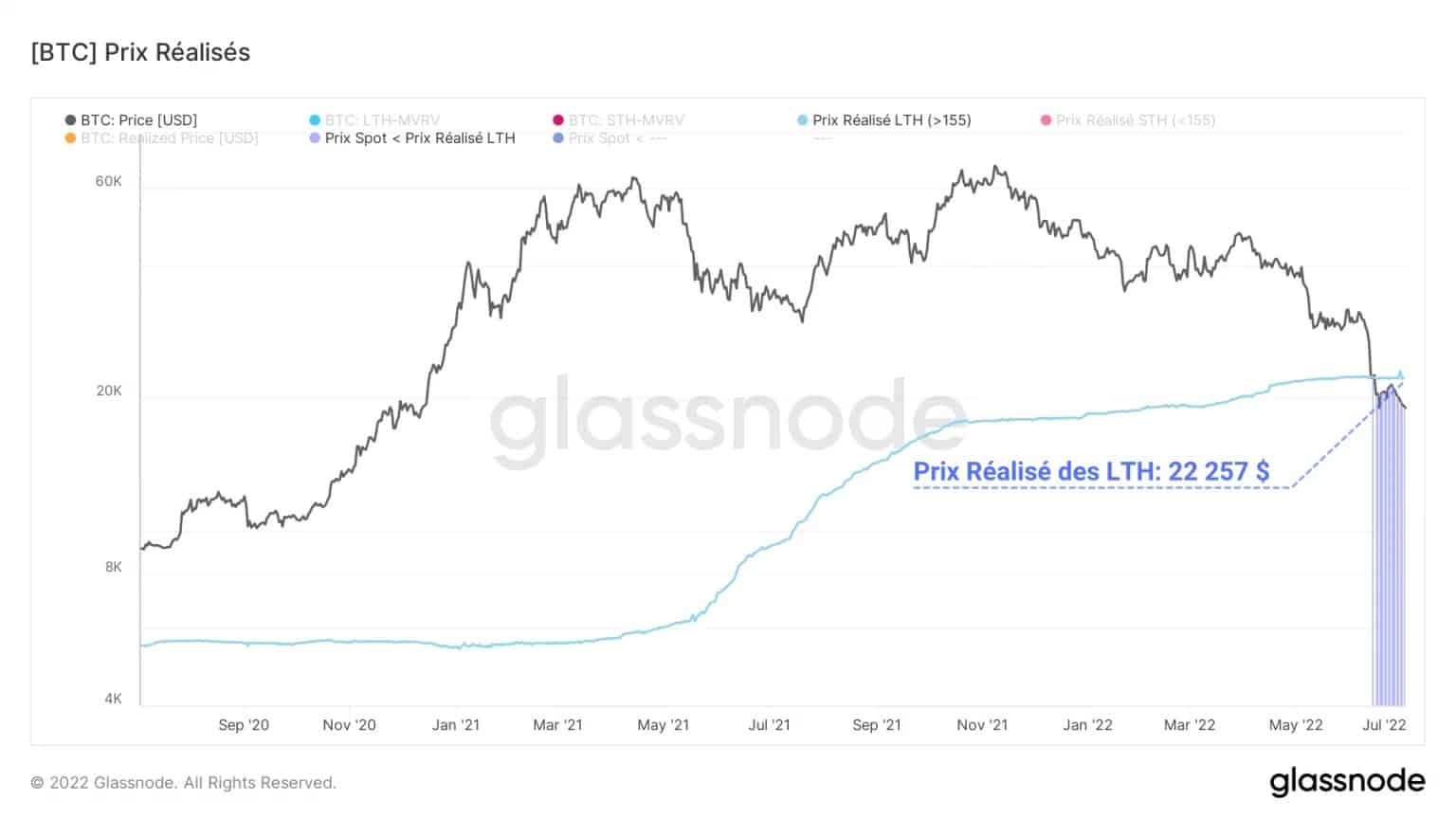

Não ultrapassar, apesar da sua capacidade de manterem posições firmes que vão desde 155 dias a vários anos, é a coorte dos investidores a longo prazo (LTH).

De facto, dois dias após o preço realizado ter caído abaixo do preço à vista, o LTH percebeu que o preço sofreu o mesmo destino, mergulhando esta coorte num estado de perda latente.

Figura 4: Preço realizado pelos investidores a longo prazo

Até à data, a média LTH está 14% abaixo das suas posições. Esta perda de rentabilidade provocou algumas das perdas da coorte através da venda de moedas acumuladas durante a corrida de 2020 – 2021 bull run.

Perdas realizadas significativas

Em resposta a esta perda de rentabilidade global, associada a um ambiente macroeconómico global tenso, os participantes têm vindo a registar perdas crescentes desde Dezembro de 2021.

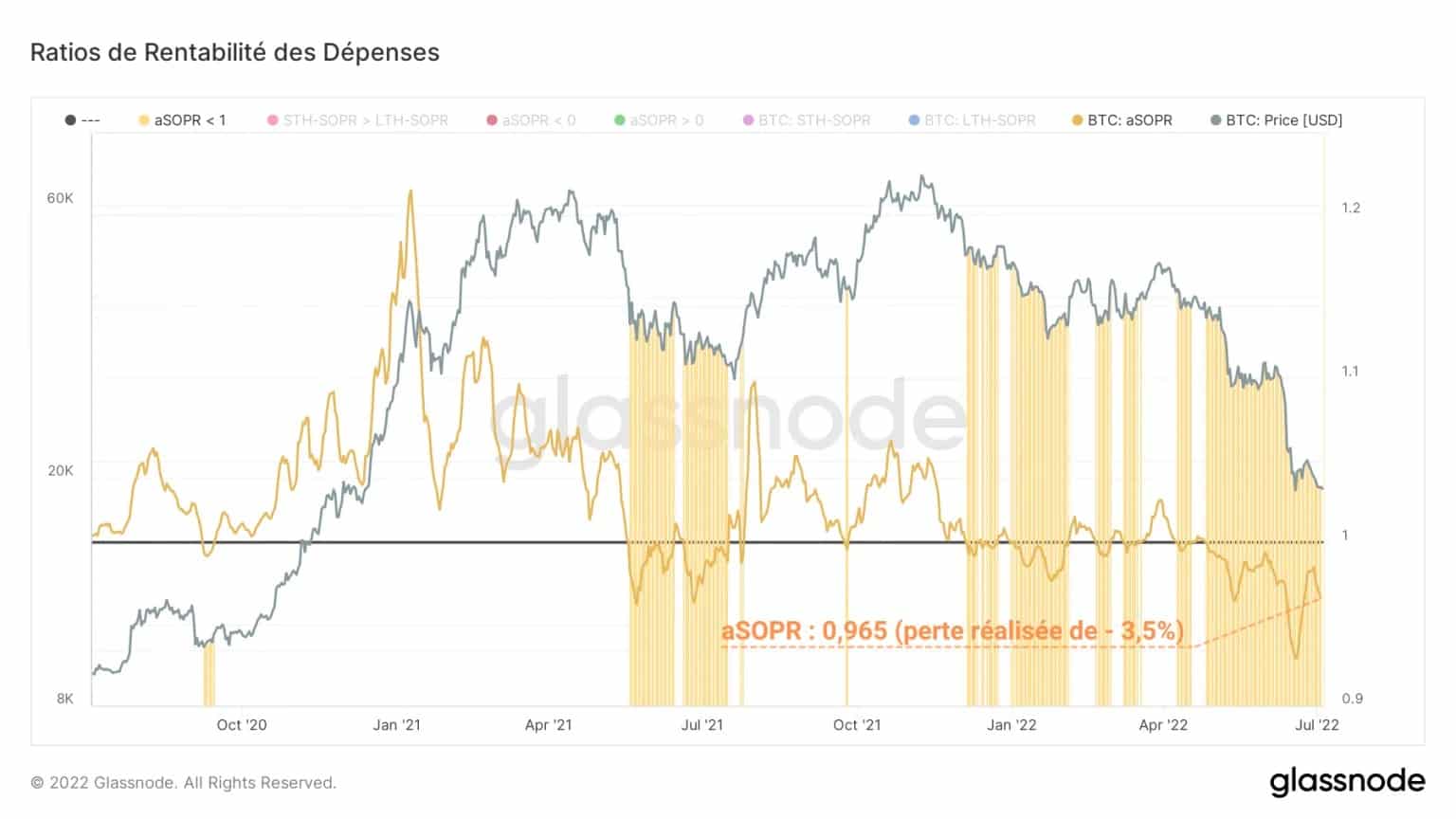

O aSOPR, calculando a relação entre o preço de compra e venda de um UTXO, mede a percentagem agregada de lucro/perda induzida pelas vendas.

Figura 5: aSOPR

Depois de cair abaixo da zona neutra (aSOPR = 1) por um período prolongado em Maio e atingir um mínimo de 0,928, a métrica regista agora um valor de 0,965. Isto indica que as perdas diárias agregadas realizadas pelo mercado se situam na região dos -3,5%.

A coorte de investidores a longo prazo libertou perdas poderosas, típicas dos extremos de rentabilidade alcançados por esta coorte de moedas com mais de 155 dias.

Impulsionadas pela invalidação do nível simbólico de 20 mil dólares, as perdas realizadas por estas entidades subiram rapidamente, atingindo um rácio de 0,611,

Figura 6: STH-SOPR

Isto indica que a perda média realizada por um LTH está próxima de -40% e representa o valor mais baixo do actual ciclo de ursos.

Este elevado nível de perdas é explicado pelas compras iniciais de BTC a alguns LTH no início da queda de preços em Novembro-Dezembro, agora redistribuídas em dor.

Zonas de redistribuição histórica

Uma assimetria na magnitude das perdas entre STHs e LTHs durante os mercados de urso identifica os períodos em que as LTHs sofrem perdas mais dolorosas do que as suas contrapartes a curto prazo.

Estes períodos (vermelho) marcam o início das fases de redistribuição em grande escala do fornecimento excepcional, desdobrando-se à medida que os investidores cedem à pressão de venda.

Figura 7: Áreas de redistribuição de capital em mercados de ursos

Estes momentos precederam as horas mais negras dos mercados de ursos de 2015 -16 e 2018 – 2019 e assinalaram atractivas áreas de acumulação de longo prazo.

No actual ciclo de ursos, este período ocorreu já no início de Maio e precedeu uma queda de preços superior a 50%.

Resumo desta análise da cadeia

Em suma, os dados desta semana confirmam a entrada deste ciclo de baixa na fase final de redistribuição.

Todo o mercado, bem como os coortes de investidores de curto e longo prazo estão num estado de considerável perda latente nas suas posições.

Esta perda de rentabilidade conduz a uma maior pressão de venda, o que faz com que os participantes percebam perdas substanciais, vendendo a sua oferta aos investidores mais resilientes.

Esta fase de redistribuição instala-se à medida que as perdas realizadas pelas LTH são qualitativamente mais fortes do que as das STH e sinalizam uma oportunidade de compra geracional.