– rozpoczyna się ostateczna faza redystrybucji")

Ewoluując bardzo spokojnie od wydarzeń wysokiej zmienności z czerwca, BTC jest obecnie blisko rekordowo niskich poziomów rentowności. Następuje faza redystrybucji, gdyż straty ponoszone przez inwestorów długoterminowych wraz ze spadkiem rentowności popychają ich do sprzedaży. Onchainowa analiza sytuacji

Bitcoin potyka się w pobliżu swojego lokalnego dna

Cena Bitcoina (BTC) odbija w pobliżu dolnej granicy 19 tys. dolarów i wydaje się, że ulega lateralizacji, a zmienność drastycznie spada w ciągu ostatniego tygodnia.

Po bardzo spokojnym handlu od wydarzeń wysokiej zmienności z czerwca, BTC jest obecnie blisko historycznie niskich poziomów rentowności, generując możliwości inwestycyjne z asymetrycznymi oczekiwaniami długoterminowych zysków.

Wykres 1: Dzienna cena Bitcoina (BTC)

W tym tygodniu będziemy oceniać:

- ogólnej rentowności rynku;

- zachowania wydatkowe inwestorów w krótkim i długim okresie;

- przejście rynku w fazę ostatecznej redystrybucji.

Cały rynek pogrążył się w stratach

Rynek Bitcoina po raz piąty w swojej historii znajduje się w stanie ogólnej straty, na co wskazuje metryka BTC realized price.

Ta metryka mierzy cenę BTC przy tworzeniu UTXO i służy jako przybliżenie diagnozy rentowności rynku. Reprezentując cenę płaconą za zakup ułamka BTC, metryka ta symbolizuje zagregowaną bazę kosztową rynku.

Wykres 2: Cena zrealizowana

Przy cenie spot, która jest obecnie niższa od ceny zrealizowanej, wskazuje to, że jako całość uczestnicy zapłacili więcej za swoje satosy niż wynosi ich obecna wartość.

Podobnie można spojrzeć na kohortę inwestorów krótkoterminowych (STH), utrzymujących pozycje przez mniej niż 155 dni. Oferując krótkoterminowy sygnał rentowności rynku, podstawa kosztów STH jest potężnym wskaźnikiem kierunkowym, gdy współdziała z ceną spot.

Rysunek 3: Zrealizowana cena inwestorów krótkoterminowych

Ewoluując poniżej ceny rynkowej od czasu gwałtownego spadku w grudniu 2021 roku (nie licząc lekkiego oddechu pod koniec marca), metryka ta mówi nam, że przeciętny STH posiada obecnie pozycję stratną o ponad 50%. Taki stan rzeczy sprawił, że gracze ci wytrwale przyczyniają się do presji sprzedaży ustanowionej w ciągu ostatnich 8 miesięcy.

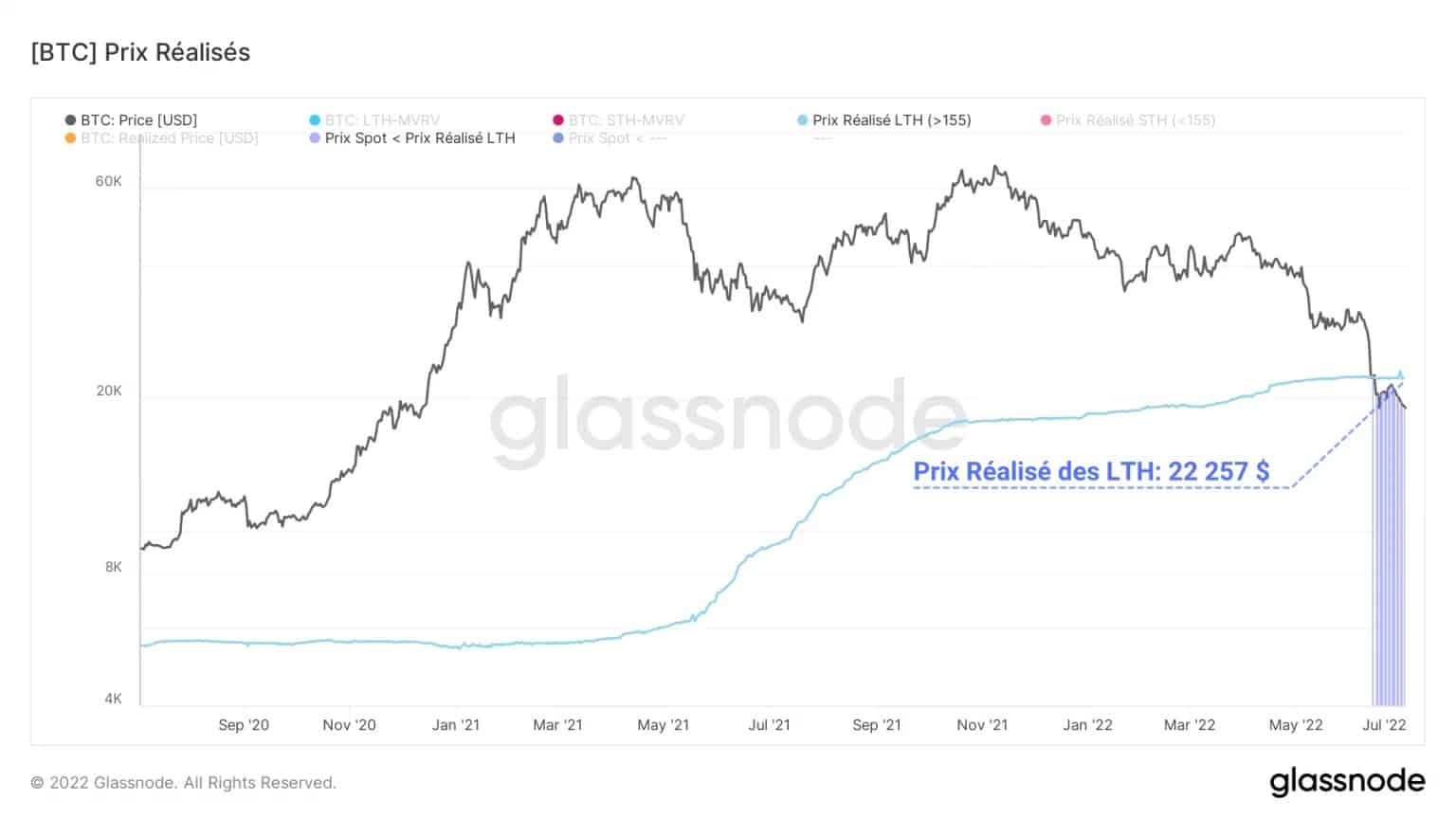

Nie do prześcignięcia, mimo zdolności do solidnego utrzymywania pozycji od 155 dni do kilku lat, jest kohorta inwestorów długoterminowych (LTH).

Rzeczywiście, dwa dni po tym, jak cena zrealizowana spadła poniżej ceny spot, cena zrealizowana LTH spotkała się z tym samym losem, pogrążając tę kohortę w stanie ukrytej straty.

Rysunek 4: Zrealizowana cena inwestorów długoterminowych

Do tej pory przeciętny LTH jest na swoich pozycjach w dół o 14%. Ta utrata rentowności spowodowała, że część kohorty poniosła straty sprzedając monety zgromadzone podczas hossy w latach 2020 – 2021.

Znaczące zrealizowane straty

W odpowiedzi na tę utratę ogólnej rentowności, w połączeniu z napiętym globalnym środowiskiem makroekonomicznym, uczestnicy zrealizowali rosnące straty od grudnia 2021 r.

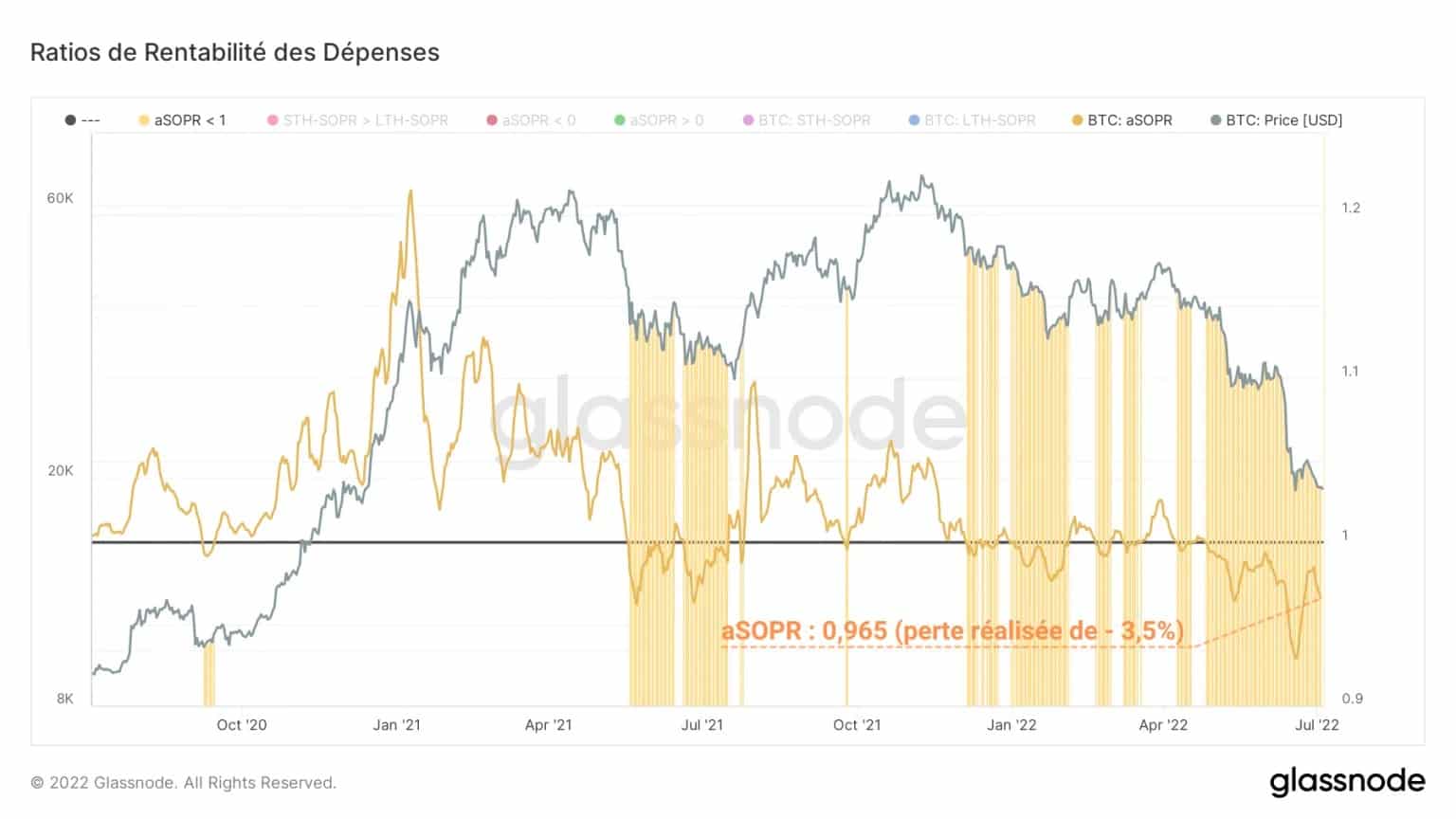

aSOPR, obliczając stosunek pomiędzy ceną kupna i sprzedaży UTXO, mierzy zagregowany procent zysku/straty wywołanej sprzedażą.

Rysunek 5: aSOPR

Po spadku poniżej strefy neutralnej (aSOPR = 1) przez dłuższy okres w maju i osiągnięciu minimum na poziomie 0,928, obecnie metryka rejestruje wartość 0,965. To sygnał, że zagregowane dzienne straty realizowane przez rynek są w okolicach -3,5%.

Kohorta inwestorów długoterminowych wypuściła potężne straty, typowe dla ekstremów rentowności osiąganych przez tę kohortę 155+ dniowych monet.

Napędzane unieważnieniem symbolicznego poziomu 20 tys. dolarów, straty zrealizowane przez te podmioty gwałtownie rosły, osiągając wskaźnik 0,611.

Rysunek 6: STH-SOPR

Wskazuje to, że średnia strata realizowana przez LTH jest bliska -40% i stanowi najniższą wartość w obecnym cyklu niedźwiedzia.

Tak wysoki poziom strat tłumaczy się wczesnymi zakupami BTC od niektórych LTH na początku spadku cen w listopadzie-grudniu, teraz redystrybuowanymi w bólach.

Historyczne strefy redystrybucji

Asymetria w wielkości ponoszonych strat pomiędzy STH a LTH podczas rynków niedźwiedzia pozwala zidentyfikować okresy, w których LTH ponoszą bardziej bolesne straty niż ich krótkoterminowe odpowiedniki.

Te okresy (czerwone) oznaczają początek faz redystrybucji na dużą skalę zaległej podaży, rozwijającej się w miarę jak inwestorzy poddają się presji sprzedaży.

Rysunek 7: Obszary redystrybucji kapitału na rynkach niedźwiedzia

Te momenty poprzedzały najczarniejsze godziny rynków niedźwiedzia z lat 2015 -16 oraz 2018 – 2019 i sygnalizowały atrakcyjne obszary długoterminowej akumulacji.

W obecnym cyklu niedźwiedzim okres ten wystąpił już na początku maja i poprzedził spadek ceny o ponad 50%.

Podsumowanie tej analizy onchain

Podsumowując, dane z tego tygodnia potwierdzają wejście tego niedźwiedziego cyklu w końcową fazę redystrybucji.

Cały rynek, a także kohorty inwestorów krótko i długoterminowych znajdują się w stanie znacznej utajonej straty na swoich pozycjach.

Ta utrata rentowności prowadzi do zwiększenia presji sprzedażowej, co powoduje, że uczestnicy realizują znaczne straty, sprzedając swoją ofertę najbardziej odpornym inwestorom.

Ta faza redystrybucji trwa, ponieważ straty zrealizowane przez LTH są jakościowo silniejsze niż straty STH i sygnalizuje możliwość kupna pokoleniowego.