Enquanto a líder do setor de stablecoins, Tether, continua a bater recordes, a agência de notação S&P Global acaba de baixar a notação do seu token principal, o USDT. Em causa: uma sobrecolateralização em queda e reservas cuja gestão é considerada opaca. Um verdadeiro orgulho para o seu CEO, Paolo Ardoino…

Tether: um colosso com reservas de barro

O caminho parece muitas vezes traçado para os líderes de setores em pleno desenvolvimento, como a empresa Tether e a sua stablecoin USDT, amplamente à frente em termos de quota de mercado mundial, com uma valorização de 184,5 mil milhões de dólares. No entanto, o seu domínio, ainda estimado em mais de 60%, parece agora ser um obstáculo à implementação de quadros regulamentares para as criptomoedas em todo o mundo.

De facto, a stablecoin USDT foi excluída há alguns meses de jurisdições importantes, como a União Europeia ou os Estados Unidos, para grande satisfação do seu principal concorrente, a Circle, e da sua USDC, mesmo que a Tether tenha registado mais de 10 mil milhões de dólares de lucros desde o início do ano.

Uma espécie de paradoxo, cuja rejeição regulamentar se baseia essencialmente na opacidade da gestão das suas reservas. De qualquer forma, esse é um dos principais pontos destacados pela agência de classificação S&P Global (S&P Global Ratings) para rebaixar a classificação do USDT em um relatório recente, mesmo que «o seu preço tenha permanecido relativamente estável nos últimos anos, bem como nos últimos 12 meses».

A S&P Global Ratings reavaliou a capacidade da Tether (USDT) de manter a sua ligação ao dólar americano para 5 (baixa), contra 4 (restrição) anteriormente. Esta revisão em baixa reflete um aumento, desde a nossa última análise, da parte dos ativos de maior risco que servem de suporte às reservas da USDT.

«Orgulhamo-nos do vosso desprezo»

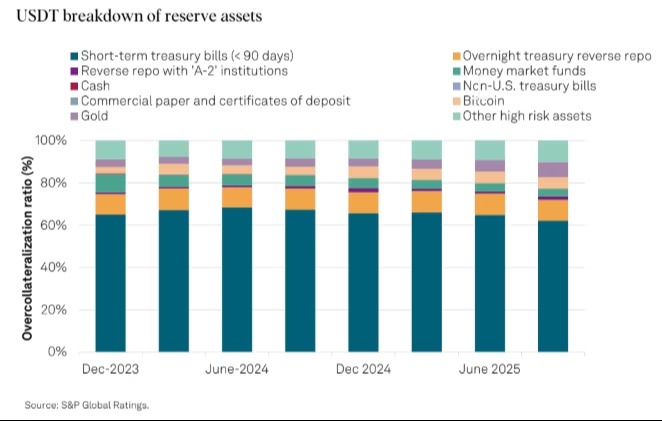

Embora apresente um enfraquecimento notável, a sobrecolateralização das reservas do USDT — estimadas em 181,2 mil milhões de dólares — continua a apresentar uma pontuação de 103,9%, contra 106,1% há um ano. Uma queda que não é o principal problema, segundo os especialistas da S&P Global Ratings, face à falta gritante de «ativos seguros».

De facto, apenas 64% dessas reservas são colocadas em títulos do Tesouro americano de curto prazo, com mais 10% em repasses reversos (reverse repos) de baixo risco. O restante envolve obrigações de empresas, criptomoedas, ouro, empréstimos garantidos e outros, com uma parte de 24% apresentada como muito arriscada, contra 17% no ano passado.

Mas isso não é tudo. De facto, a Tether recorre, por exemplo, à empresa BDO Italia para redigir os seus instantâneos de reservas no final do trimestre, antes de adicionar — sem qualquer auditoria prévia — os seus números globais de ativos e passivos. Além disso, a sua reestruturação realizada no ano passado dividiu a empresa em quatro divisões, sem qualquer visibilidade sobre as suas interações relacionadas com a gestão do USDT.