Nasza analiza metryk on-chain Glassnode wskazała mieszane wyniki dla dna Bitcoina.

Poprzednie badania opublikowane 27 września patrzyły na metryki Percent Supply in Profit (PSP), Market Value to Realized Value (MVRV) oraz Supply in Profit and Loss (SPL), z których wszystkie wskazywały na formowanie się dna w tym czasie.

Podczas przeglądu tych samych wskaźników zauważono, że PSP i MVRV nadal wskazują na formowanie się dna, ale SPL już nie.

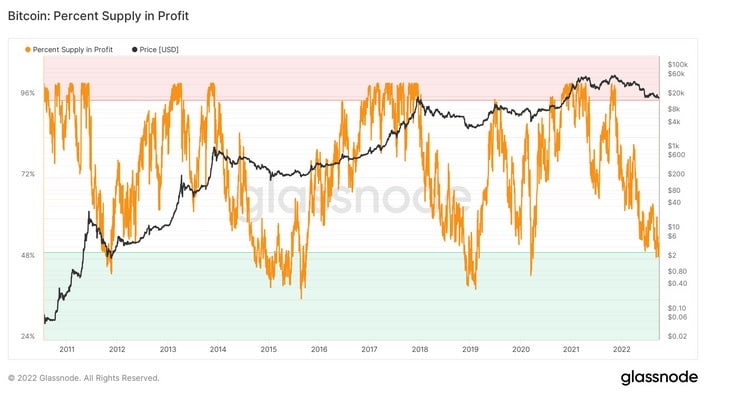

Percentage of Bitcoin addresses in profit

Metryka Bitcoin: Percent Supply in Profit (PSP) odnosi się do proporcji unikalnych adresów BTC ze średnią ceną kupna niższą niż aktualna cena.

Podczas rynków niedźwiedzia, odsetek adresów Bitcoin w zysku zawsze spadał poniżej 50%. Powrót powyżej tego progu zazwyczaj zbiegał się z byczymi ruchami cenowymi.

Poniższy wykres, który pochodzi z 2010 roku, pokazuje obecny odczyt poniżej 50%, co sugeruje, że dno jest na kartach.

Analiza pokazuje jednak, że odsetek podaży BTC w zysku zanurza się znacznie poniżej 50% w przeszłości, z zyskownymi adresami tonącymi tak nisko jak 30% w 2015 roku, co jest najbardziej ekstremalnym przykładem w historii.

2015 był nieregularnym okresem, odnotowując wielokrotne huśtawki powyżej i poniżej progu 50% przed decydującym przełamaniem PSP pod koniec roku. To odpowiadało BTC odzyskując 1000 dolarów.

Źródło: Glassnode.com

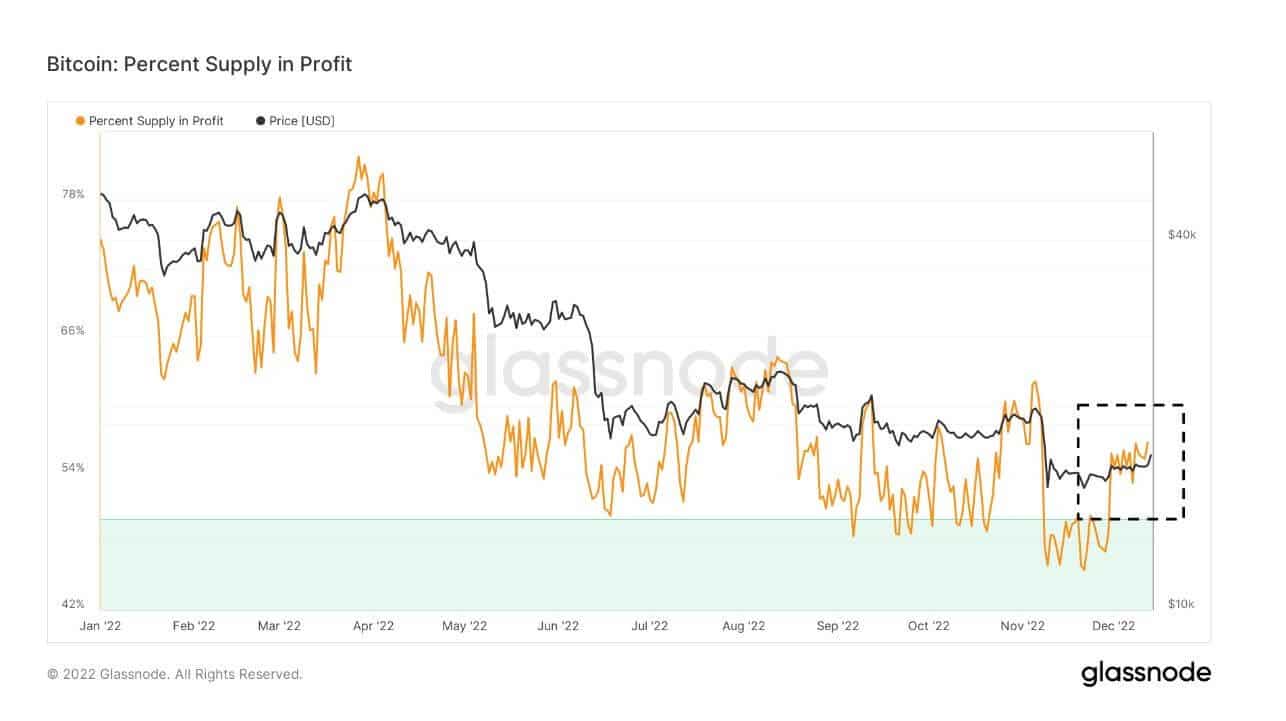

Zbliżenie na ruch z 2022 roku pokazuje PSP zanurzające się poniżej progu 50%, ale przekraczające go z powrotem w grudniu.

Zdecydowane wybicie ponad poprzedni lokalny szczyt w okolicach 60% mogłoby sygnalizować odwrócenie kursu. Alternatywnym scenariuszem może być jednak powtórka z 2015 roku, z chwiejnością wokół progu, spadkiem do niższych poziomów PSP i presją sprzedaży będącą dominującym czynnikiem.

Źródło: Glassnode.com

Wartość rynkowa do wartości zrealizowanej

Market Value to Realized Value (MVRV) odnosi się do stosunku pomiędzy kapitałem rynkowym (lub wartością rynkową) a kapitałem zrealizowanym (lub wartością zgromadzoną). Zestawiając te informacje, MVRV wskazuje, kiedy cena Bitcoina jest handlowana powyżej lub poniżej „wartości godziwej”.

MVRV jest dalej podzielony przez długoterminowych i krótkoterminowych posiadaczy, z Long-Term Holder MVRV (LTH-MVRV) odnoszącym się do niewydanych wyjść transakcji z czasem życia co najmniej 155 dni i Short-Term Holder MVRV (STH-MVRV) równa się niewydanym czasom życia transakcji 154 dni i poniżej.

Poprzednie dołki cyklu charakteryzowały się zbieżnością linii STH-MVRV i LTH-MVRV, przy czym pierwsza z nich przekraczała drugą, sygnalizując byczy zwrot w cenie.

Zbieżność STH-MVRV i LTH-MVRV została odnotowana w raporcie badawczym z 27 września. Zaktualizowany wykres pokazuje ten wzór, który obecnie się utrzymuje, sugerując, że dno jest wciąż w zasięgu ręki.

Źródło: Glassnode.com

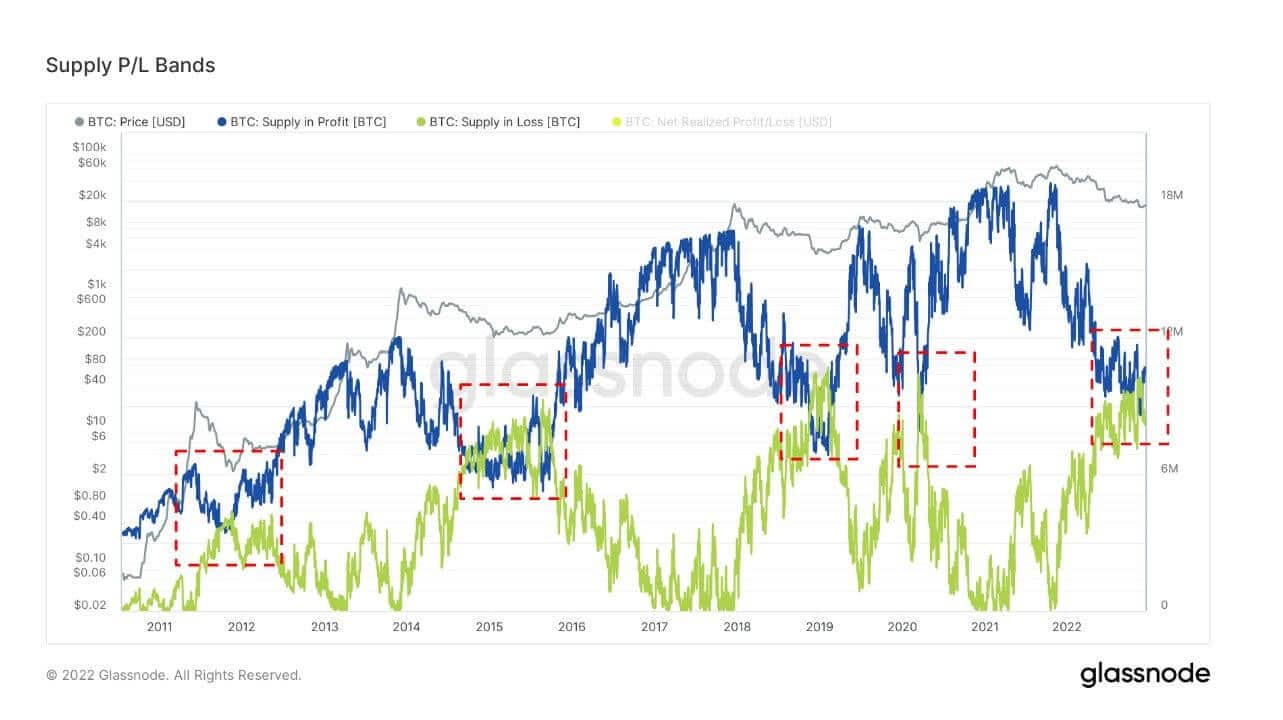

Wynik w zyskach i stratach

Analizując liczbę tokenów BTC, których cena była niższa lub wyższa od obecnej ceny podczas ostatniego ruchu, metryka Supply in Profit and Loss (SPL) pokazuje krążącą podaż w zysku i stracie.

Dna cyklu rynkowego zbiegają się z liniami Supply in Profit (SP) i Supply in Loss (SL). Odwrócenie ceny następuje, gdy linia SL przecina linię SP. Obecnie doszło do zbieżności SP i SL.

Źródło: Glassnode.com

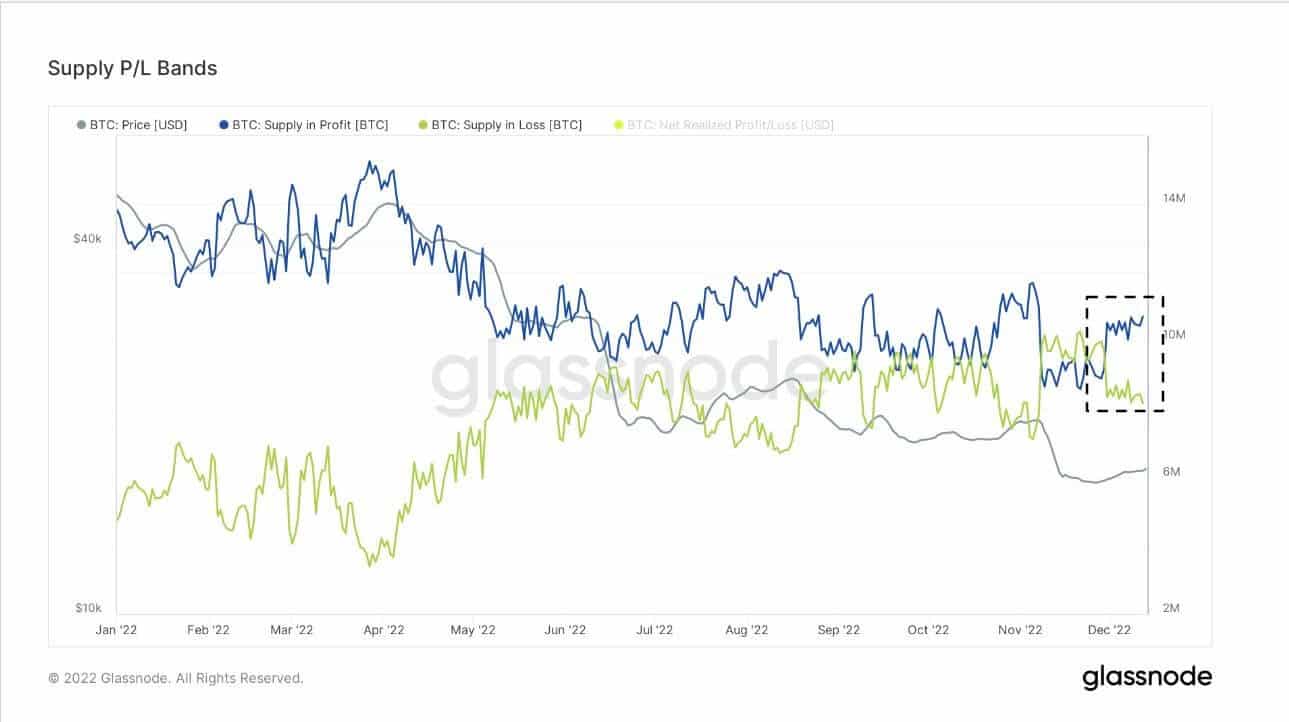

Analizując to na powiększonej ramie czasowej dla 2022 roku widać zbieżność występującą w okolicach września, wskazującą na rozgrywające się dno. Jednak od grudnia linie SP i SL znacznie się rozbiegły, tym samym unieważniając dno.

Źródło: Glassnode.com