Наш анализ внутрицепочечных показателей Glassnode показал неоднозначные результаты в отношении дна Биткойна.

Предыдущее исследование, опубликованное 27 сентября, рассматривало показатели процентного предложения в прибыли (PSP), рыночной стоимости к реализованной стоимости (MVRV) и предложения в прибыли и убытках (SPL), и все они указывали на формирование дна в то время.

При повторном рассмотрении этих же показателей было отмечено, что PSP и MVRV все еще указывают на формирование дна, но SPL уже не указывает.

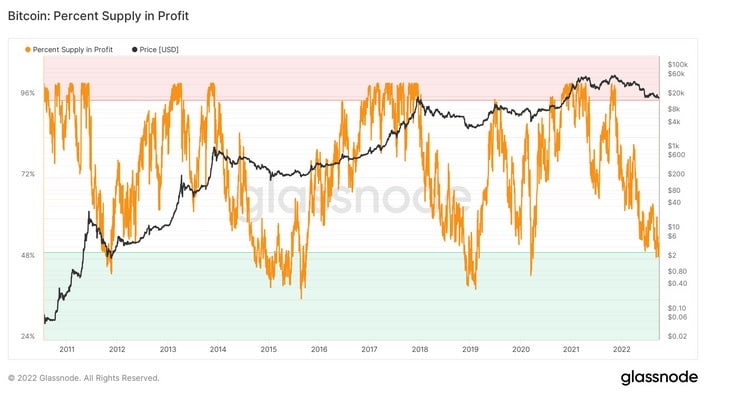

Процент биткоин-адресов в прибыли

Метрика Bitcoin: Percentcent Supply in Profit (PSP) относится к доле уникальных адресов BTC со средней ценой покупки ниже текущей цены.

Во время медвежьих рынков доля адресов Биткоина в прибыли всегда опускалась ниже 50%. Возвращение выше этого порога обычно совпадало с бычьими ценовыми движениями.

На приведенном ниже графике, который датируется 2010 годом, текущее показание ниже 50%, что позволяет предположить наличие дна.

Однако анализ показывает, что в прошлом процент прибыльных BTC опускался гораздо ниже 50%, причем в 2015 году прибыльные адреса опускались до 30%, и это был самый экстремальный пример.

2015 год был нерегулярным периодом, в котором было зафиксировано несколько колебаний выше и ниже порога в 50%, прежде чем в конце года произошел решающий прорыв PSP. Это совпало с тем, что BTC вновь достиг отметки в $1 000.

Источник: Glassnode.com

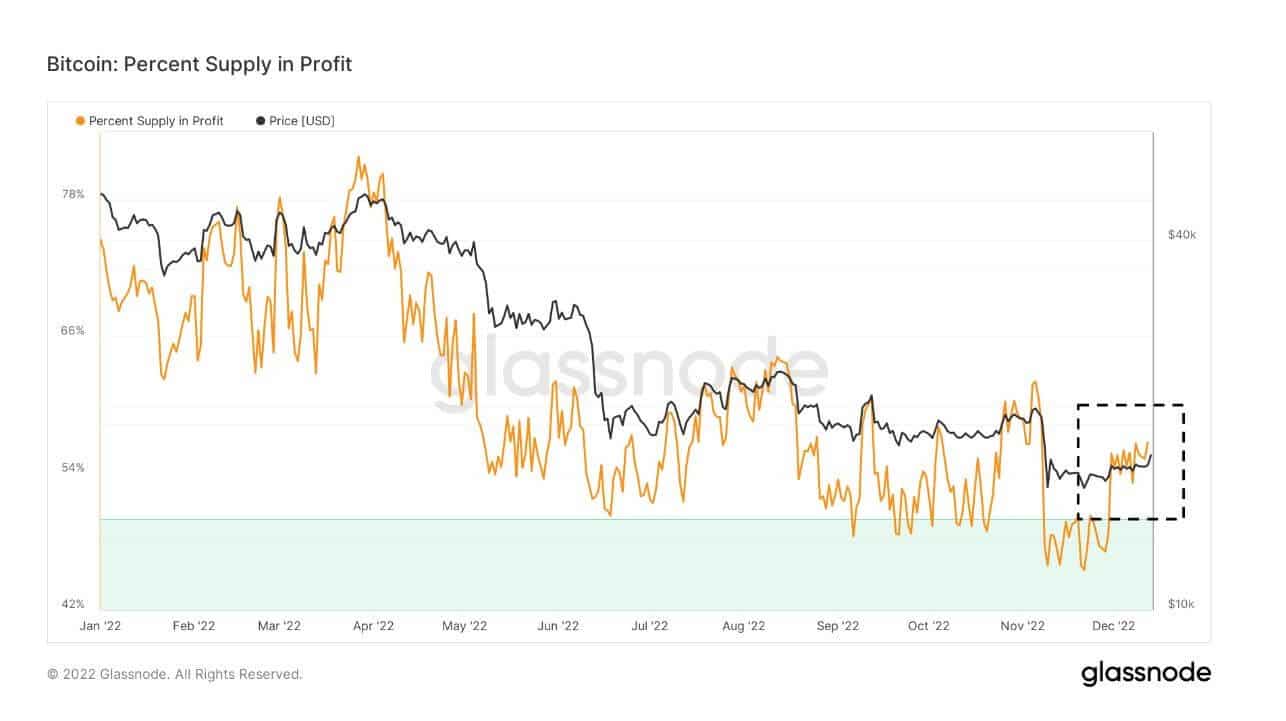

Подробнее о движении 2022 года можно увидеть, что PSP опустился ниже порога 50%, но в декабре снова поднялся выше него.

Решительный прорыв выше предыдущей локальной вершины около 60% может сигнализировать о развороте цены. Однако альтернативным сценарием может стать повторение 2015 года, при котором преобладающим фактором будет колебание в районе порога, падение к более низким уровням PSP и давление продаж.

Источник: Glassnode.com

Рыночная стоимость к реализованной стоимости

Маркетинговая стоимость к реализованной стоимости (MVRV) — это соотношение между рыночной стоимостью (или рыночной стоимостью) и реализованной стоимостью (или накопленной стоимостью). Сопоставляя эту информацию, MVRV показывает, когда цена биткоина торгуется выше или ниже «справедливой стоимости».

MVRV также делится на долгосрочных и краткосрочных держателей: Long-Term Holder MVRV (LTH-MVRV) относится к неизрасходованным транзакциям со сроком жизни не менее 155 дней, а Short-Term Holder MVRV (STH-MVRV) — к неизрасходованным транзакциям со сроком жизни 154 дня и менее.

Днища предыдущих циклов характеризовались схождением линий STH-MVRV и LTH-MVRV, причем первая пересекалась выше второй, что сигнализировало о бычьем развороте цены.

Перемещение STH-MVRV выше LTH-MVRV было отмечено в исследовательском отчете от 27 сентября. Обновленный график показывает, что эта модель сохраняется в настоящее время, предполагая, что дно еще не достигнуто.

Источник: Glassnode.com

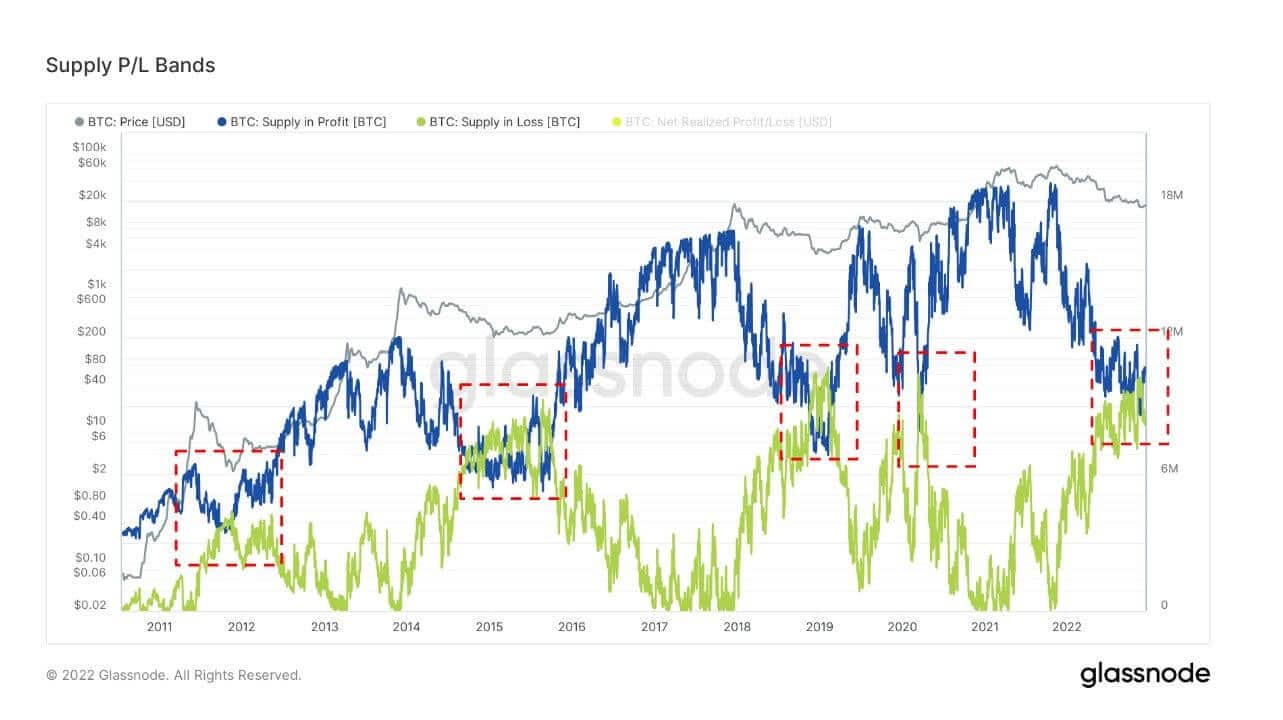

Прибыль и убытки

Анализируя количество токенов BTC, цена которых при последнем движении была ниже или выше текущей цены, метрика Supply in Profit and Loss (SPL) показывает оборотное предложение в прибыли и убытке.

Днища рыночного цикла совпадают с линиями предложения в прибыли (SP) и предложения в убытке (SL). Развороты цен происходят, когда линия SL пересекается выше линии SP. В настоящее время произошло сближение SP и SL.

Источник: Glassnode.com

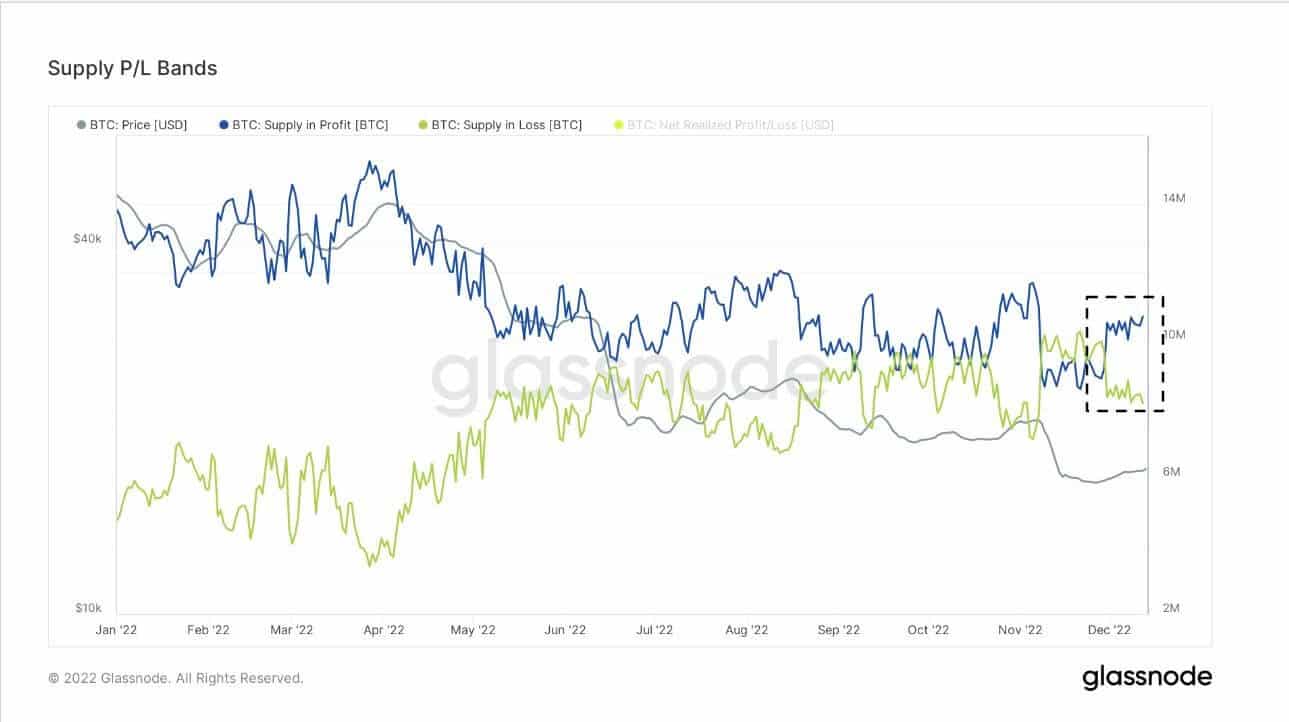

Анализ этого на увеличенном таймфрейме для 2022 года показывает, что конвергенция произошла примерно в сентябре, что свидетельствует о формировании дна. Однако с декабря линии SP и SL значительно расходятся, что делает недействительным наличие дна.

Источник: Glassnode.com