Yield farming is het staken of uitlenen van crypto-activa om rendement of beloningen te genereren in de vorm van meer cryptocurrency.

De DeFi-wereld breidt zich snel uit, en aangezien het wereldwijde financiële systeem zijn transformatie naar digitalisering voortzet, heeft DeFi een zeer groot groeipotentieel en trekt het de aandacht van meer dan 3 miljoen beleggers wereldwijd. Vandaar, is het essentieel om de activa, de markten, de investeringsbenaderingen, enz. te begrijpen

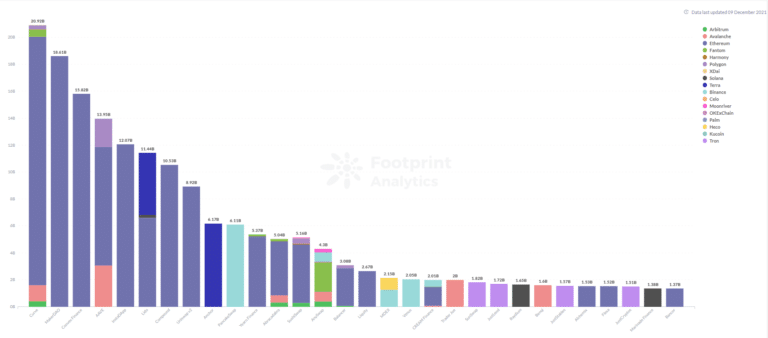

Footprint Analytics -TVL by protocols

We hebben de grondbeginselen van DeFi in het vorige artikel behandeld. In dit artikel gaan we dieper in op:

- 3 Belangrijke DeFi beleggingscategorieën

- Hoe beleggers passief inkomen verdienen door deel te nemen aan DeFi beleggingen

- De huidige risico’s van DeFi-projecten

- 7 perspectieven om een DeFi-project te evalueren

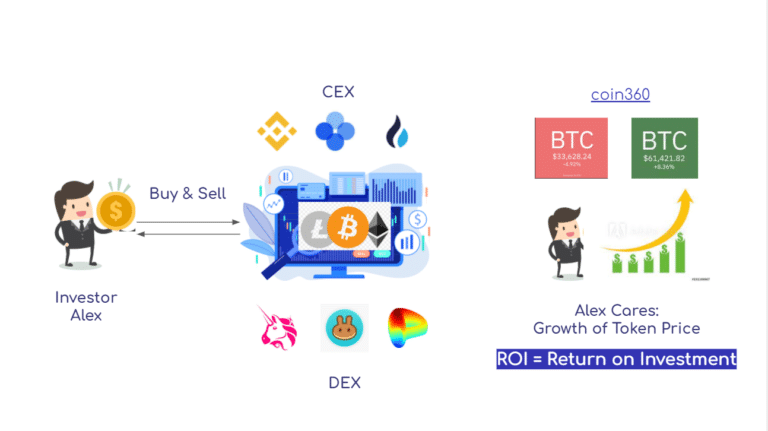

2 manieren om in cryptocurrencies te beleggen

Referrence to investment types in cryptocurrencies, they can be divided into fiat and token-based.

Investeringen op basis van fiat

- Cryptocurrencies (ook wel tokens genoemd) worden gezien als aandelen, dan is CEX of DEX een aandelenbeurs.

- Alex, een investeerder, kan cryptocurrencies kopen en verkopen op CEX of DEX, hoog verkopen en laag kopen om het verschil te verdienen en inkomsten te verwerven, aangeduid als “speculatie”.

- In dit geval is het enige waar Alex om geeft de prijsveranderingen van cryptocurrencies, waarbij hij ROI (Return on Investment) gebruikt als evaluatie-indicator.

(Bron: [email protected])

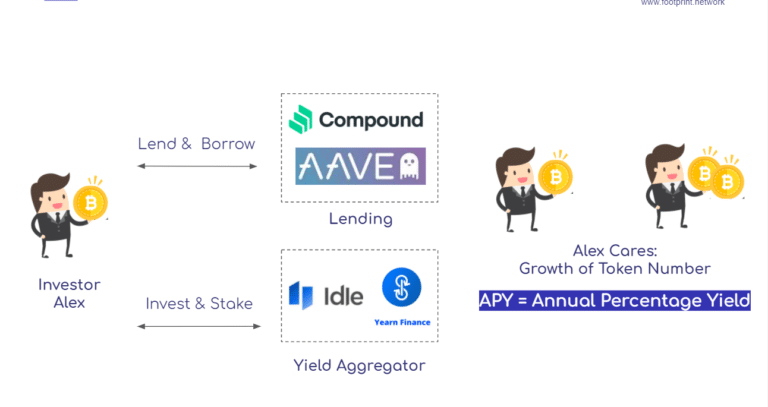

Token-based (of Yield Farming)

- Wanneer beleggers bullish zijn op bepaalde cryptocurrencies op de lange termijn, is de makkelijkste beleggingsstrategie om ze te “Houden”; terwijl een slimmere strategie is om er beter gebruik van te maken door meer passief inkomen te creëren.

Investeerder Alex kan bijvoorbeeld cryptocurrencies storten op het leenplatform Compound of yield aggregator Idle voor rente-inkomsten. - In dit geval is het enige waar investeerder Alex om geeft de groei van het aantal cryptocurrencies en de APY die verdiend wordt via Yield Farming

(Bron: [email protected])

We zullen onze discussie in Yield Farming voortzetten door de 3 Grote DeFi beleggingscategorieën te introduceren, welke zijn: AMM DEX, Lending, en Yield Aggregator.

DEX: Uniswap als voorbeeld

Uniswap is gebouwd op Ethereum als gedecentraliseerde exchange en ondersteunt alle cryptocurrencies op dit netwerk. In tegenstelling tot traditionele orderbook exchanges, gebruikt het een AMM (Automated Market Maker) algoritme om gebruikers in staat te stellen verschillende ERC-20 tokens uit te wisselen met een hogere efficiëntie.

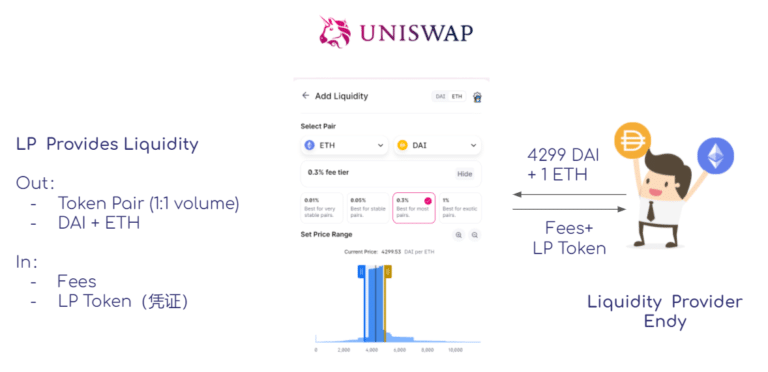

In Uniswap’s AMM-model is een liquiditeitsverschaffer (afgekort als LP) nodig om een pool van liquiditeit te creëren voor handelaren om de vereiste tokens te ruilen.

Er zijn 2 scenario’s opgenomen.

Voor handelaren, zij ruilen.

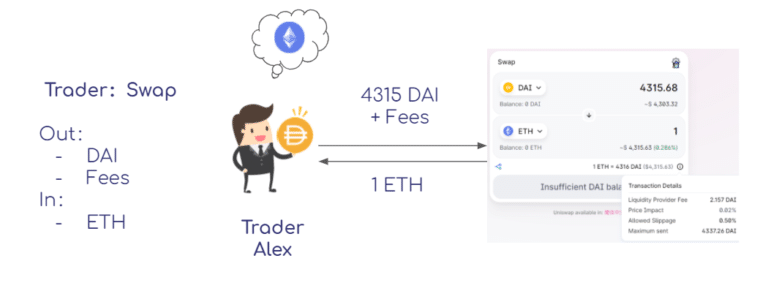

Voorstel dat 1 ETH gelijk is aan 2220 DAI, en handelaar Alex wil zijn DAI ruilen voor ETH. Hij moet 2220 DAI betalen plus een handelscommissie (voor een goed begrip, alle scenario’s in dit artikel negeren de gascommissie) om 1 ETH te krijgen.

(Bron: [email protected])

Voor LP’s zorgen ze voor liquiditeit.

Endy als LP moet een paar van twee tokens (bijv. DAI+ETH) leveren aan de liquiditeitspool met gelijke waarde. In ruil daarvoor zal hij een deel van de handelsvergoedingen uit de handelsactiviteiten ontvangen. Ook ontvangt hij een LP-token, dat de legitimatie is voor het verstrekken van liquiditeit en zijn aandeel in de totale liquiditeitspool vertegenwoordigt.

(Bron: [email protected])

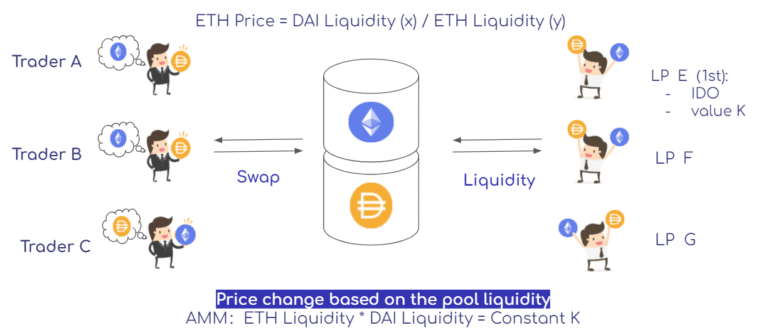

Hoe wordt de automatische prijsstelling gerealiseerd? Dit brengt ons bij het “constant product market maker” model achter Uniswap’s AMM mechanisme. De formule voor dit model is: x*y=k, waarbij x en y de liquiditeit van elk vertegenwoordigen, k is een constante.

(Bron: [email protected])

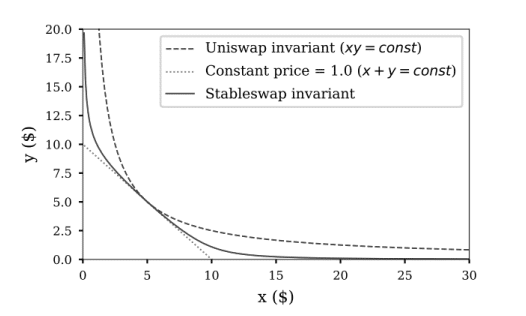

Er zij op gewezen dat het model niet lineair varieert. In feite, hoe groter het relatieve bedrag van de order, hoe groter de grootte van de onbalans tussen x en y. Dat wil zeggen, de prijs van een grote order stijgt exponentieel ten opzichte van een kleine order, wat leidt tot een toenemende glijdende spread.

Figuur: Uniswap prijswijzigingscurve

In het proces van het verstrekken van liquiditeit, moeten LP’s zich bewust zijn van tijdelijke verliezen.

Wat is een vergankelijk verlies (IL)? Hier is een voorbeeld:

Aannemend dat Endy 2000 DAI en 1 ETH bezit (1 ETH= 2000 DAI), heeft hij 2 opties.

Optie 1: als liquiditeitsverschaffer (LP)

- Geef 2000DAI + 1 ETH om een tokenpaar te vormen voor de liquiditeitspool

- Wanneer de prijs verandert: ETH = 4000DAI (buiten DEX), zullen arbitrageurs ETH kopen bij Uniswap (goedkoper), en verkopen aan andere DEX met een hogere prijs

Dit zal resulteren in een daling van het aantal ETH in de pool en een stijging van de prijs van ETH tot deze gelijk is aan 4000DAI. (arbitragekans verdwijnt) - Op dit punt is Endy’s LP Token 2828 DAI + 0,71 ETH waard, wat overeenkomt met het bezit van 5657 DAI.

Optie 2: gewoon houden

- Wanneer de ETH prijs verandert naar 4000DAI, zijn Endy’s activa gelijkwaardig aan het aanhouden van 6000DAI.

Onder dezelfde omstandigheden is “Optie 1 biedt liquiditeit” 343 DAI minder dan “Optie 2 houdt gewoon aan”, of een verlies van 5,72%. Dit verlies wordt Impermanent Loss genoemd. Wanneer ETH 2000 DAI terugwint, zal dit tijdelijk verlies verdwijnen.

Lenen: Samenstellen als voorbeeld

In DeFi’s uitleenplatform levert een belegger een crypto-actief in de pool om rente te verdienen; als deze storting wordt gedekt door onderpand, kan de belegger een ander crypto-actief lenen. Momenteel maakt DeFi’s leenplatform typisch gebruik van “over-collateralization”, waarbij de lener activa ter beschikking stelt die meer waard zijn dan de eigenlijke lening in geval van wanbetaling.

Voorbeeld:

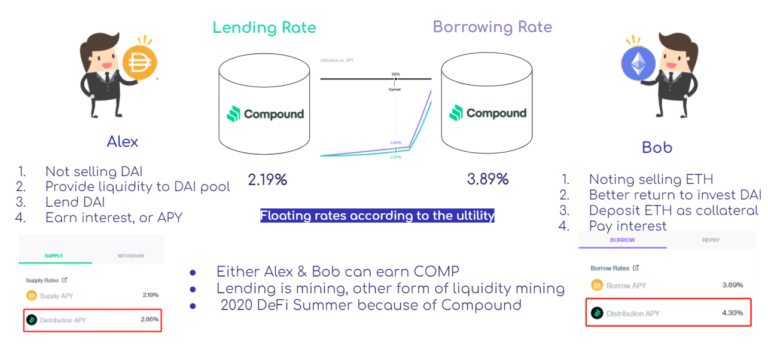

- Alex, de investeerder, heeft DAI die hij niet wil verkopen, dus stopt hij het in de pool als een leningverstrekker om het uit te lenen aan mensen in nood, en zo rente te verdienen.

- Bob kent een goede investeringsmogelijkheid in DAI, maar hij wil de ETH die hij heeft niet verkopen, dus gebruikt hij ETH als onderpand om DAI te lenen en betaalt hij intrest.

In dit proces worden zowel Alex als Bob beloond met COMP-platform tokens, wat wij Liquidity Mining noemen.

(Bron: [email protected])

Jaaropbrengst Aggregator: Idle & yEarn

Tegenwoordig duiken overal DeFi-projecten op. Beleggers kunnen met de volgende problemen te maken krijgen:

- Te veel platforms met verschillende rentepercentages: hoe kies je de beste?

- Rentevoeten veranderen altijd, dus de prijzen ook:

- Leningnemers kunnen per ongeluk geliquideerd worden, wat te doen?

- Leners moeten misschien steeds de protocollen veranderen voor een betere rente, met hoge gaskosten tot gevolg

- Beleggers kunnen de markt niet 24 uur per dag in de gaten houden.

DeFi’s Yield Aggregators kunnen bovenstaande problemen op de een of andere manier oplossen, waarbij de waarde van een specifiek actief een complexe beleggingsstrategie biedt die uitlenen, verpanden en verhandelen combineert om de winst te maximaliseren.

- Idle: Het is een op ethereum gebaseerd protocol dat gebruikers in staat stelt om de beste rente te krijgen door te investeren in een enkel actief. Het ondersteunt momenteel de financiële diensten van Maker, Compound, dYdX, Aave, Fulcrum en andere protocollen. Bij het storten met Idle ontvangt u een complex APY, bestaande uit het APR van het token dat u hebt gestort, het platform token IDLE en COMP.

- yEarn: Het is ook een protocol op Ethereum met als hoofddoel het genereren van het hoogste rendement voor de gestorte tokens. Het beschikt over programmatisch vermogensbeheer om de beste strategie in te zetten.

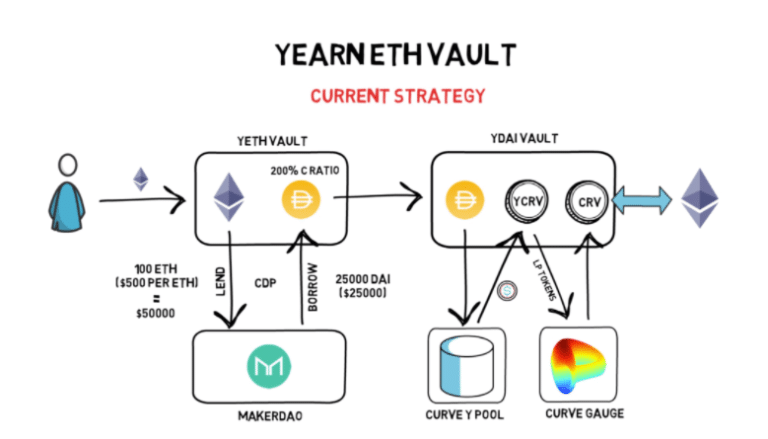

Neem de ETH Vault als voorbeeld.

-

De investeerder deponeert ETH in de ETH-kluis, die ETH in MakerDao deponeert als onderpand om stablecoin DAI te lenen.

- De geleende DAI wordt gestort in de liquiditeitspool van Curve Finance, in ruil daarvoor ontvangt hij LP-tokens en handelsvergoedingen in de vorm van basis-APY’s. LP-tokens kunnen worden gestaked in de CRV-meter van Curve om CRV-beloningen te verdienen.

- De verdiende CRV worden vervolgens omgezet in ETH, en zullen opnieuw worden gestort in de ETH Vault. Zo’n cyclus gaat door tot de investeerder zich terugtrekt.

- De belegger ontvangt uiteindelijk ETH-afgerekende rente en betaalt een bepaald bedrag aan beheerskosten.

(Bron: Cinematics)

Risico van DeFi-projecten

De diversiteit aan investeringsmogelijkheden en de aanhoudende groei maken van het DeFi een aantrekkelijke en lucratieve investering. Maar zoals aan elke investering zijn er ook aan een investering in het DeFi risico’s verbonden.

Protocol Risico’s

- Slimme contracten: gehackt (zelfs met audit)

- Single smart contract

- Protocollen gebouwd op meerdere slimme contracten

- Protocol risico’s

- Scammers: pools met protocol token + stablecoin die hoge APY bieden

- Token gedumpt door Wales waardoor prijs nul

- De volatiliteit van Token Price

- Kredietnemer: Gemakkelijk te liquideren

- LP: Onmanent verlies

- Operationele risico’s

- Walletrisico: gestolen risico van zaadzin、privésleutels

- DeFi-autorisatie:

- DeFi-autorisatie voor een protocol dat niet in gebruik is, annuleren.

- Doe niet al uw eieren in één mand

Hoe evalueer je een DeFi project

Investeerders moeten hun eigen onderzoek (DYOR) doen voordat ze investeren, begin met de volgende 6 aspecten:

1. Basisvragen om te stellen:

- Welk type, op welke blockchain, al geaudit?

- Wanneer go-live, rangschikking van TVL, 24H gebruikers

- Op CoinGecko of CoinMarketCap?

2. Fondsenwerving geschiedenis met beroemde uitvinders

3. Project introductie: Officiële website + openbare artikelen + GitHub

- Business model, concurrenten, onderscheidende kenmerken

- Negatief nieuws? let op Too Good rapporten gezien de neutraliteit van de media

- Economisch model (tokenverdeling voor het team: binnen 15%-20% is acceptabel)

- Code submit frequentie van GitHub

4. Aandacht voor de prijstrend

- Een stijging in een korte tijd? Grote kans op pompen

- Risico op dumping door walvissen met grote daling tot gevolg

5. Aandacht voor extreem hoge APY

- Weg om beleggers aan te trekken door oplichters

- Voorzichtig proberen maar snel wegrennen voordat het instort

6. Activiteiten van de gemeenschap

- Vragen van gebruikers gesteld: kwaliteit van de investeerders

- Attitude en doeltreffendheid van de reactie van de admin

DeFi biedt een handigere plek voor beleggers om te kiezen als alternatief voor traditionele beleggingen. Met de komst van steeds meer beleggers, instellingen, kapitaal en ontwikkelaars, wordt een opener, transparanter en veiliger financieel systeem verwacht.