Les recherches précédentes sur la chaîne suggéraient que le marché du bitcoin était au plus bas.TCN a réexaminé plusieurs métriques Glassnode, qui continuent d’indiquer que le prix est au plus bas.

Cependant, des facteurs macroéconomiques, qui n’étaient peut-être pas présents dans les cycles précédents, restent en jeu et peuvent avoir un impact sur le cycle actuel.

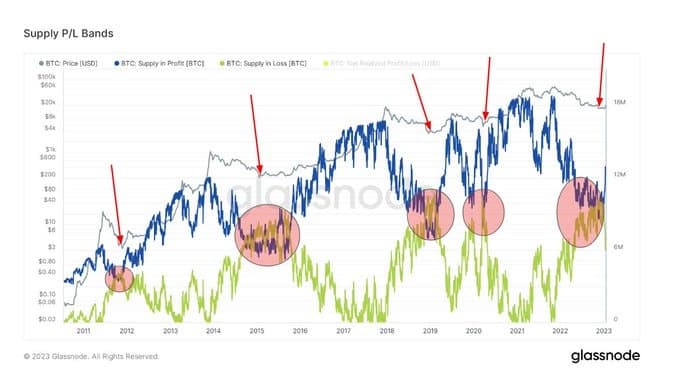

Bandes P/L d’approvisionnement en bitcoins

Les bandes P/L de l’offre de bitcoins montrent l’offre en circulation qui est soit en profit, soit en perte, en fonction du prix du jeton qui est supérieur ou inférieur au prix actuel au moment du dernier mouvement.

Les creux de cycle de marché coïncident avec la convergence des lignes d’offre en profit (SP) et d’offre en perte (SL), ce qui s’est produit récemment autour du quatrième trimestre 2022. L’acte subséquent de divergence des lignes a correspondu à des renversements de prix dans le passé.

Actuellement, la bande SP s’est fortement déplacée vers le haut pour diverger de la bande SL, ce qui suggère qu’un redressement macroéconomique des prix pourrait se produire si la tendance se maintient.

Source : Glassnode.com

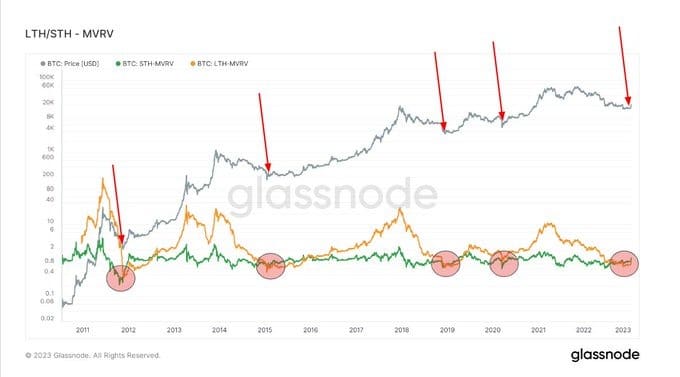

Valeur marchande par rapport à la valeur réalisée

La valeur de marché par rapport à la valeur réalisée (MVRV) désigne le rapport entre la capitalisation boursière (ou la valeur du marché) et la capitalisation réalisée (ou la valeur stockée). En rassemblant ces informations, le MVRV indique quand le prix du bitcoin se négocie au-dessus ou au-dessous de la « juste valeur ».

Le MVRV est ensuite divisé en détenteurs à long terme et à court terme, le Long-Term Holder MVRV (LTH-MVRV) faisant référence aux sorties de transactions non dépensées d’une durée de vie d’au moins 155 jours et le Short-Term Holder MVRV (STH-MVRV) correspondant aux transactions non dépensées d’une durée de vie de 154 jours et moins.

Les précédents creux de cycle présentaient une convergence des lignes STH-MVRV et LTH-MVRV, la première passant au-dessus de la seconde pour signaler un retournement haussier des prix.

Au cours du quatrième trimestre 2022, une convergence entre les lignes STH-MVRV et LTH-MVRV a eu lieu. Et, au cours des dernières semaines, la STH-MVRV a traversé au-dessus de la LTH-MVRV, signalant la possibilité d’un renversement de tendance des prix.

Source : Glassnode.com

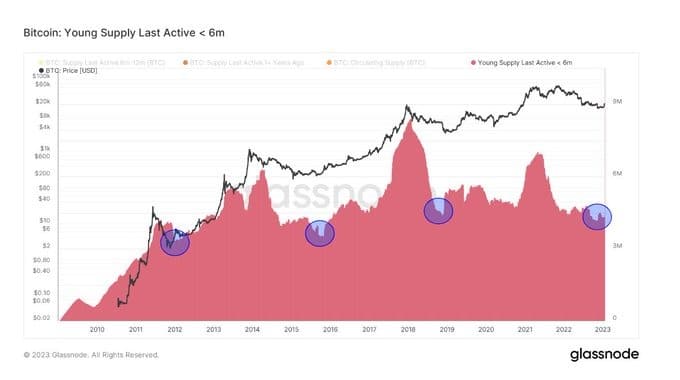

Young Supply Last Active ☺ 6m & ; Holders in Profit

Young Supply Last Active ☺6m (YSLA☺6) fait référence aux jetons Bitcoin qui ont été négociés au cours des six derniers mois. Le scénario opposé serait que les détenteurs à long terme restent assis sur leurs jetons et ne participent pas activement à l’écosystème Bitcoin.

Lors des creux du marché baissier, les jetons YSLA☺6 représentent moins de 15 % de l’offre en circulation, car les spéculateurs qui ne croient pas au marché ou qui le fuient quittent le marché pendant le cycle de baisse des prix.

Le graphique ci-dessous montre que les jetons YSLA☺6 ont atteint le « seuil de moins de 15% » à la fin de l’année dernière, ce qui suggère une capitulation de l’intérêt spéculatif.

Source : Glassnode.com

Source : Glassnode.com

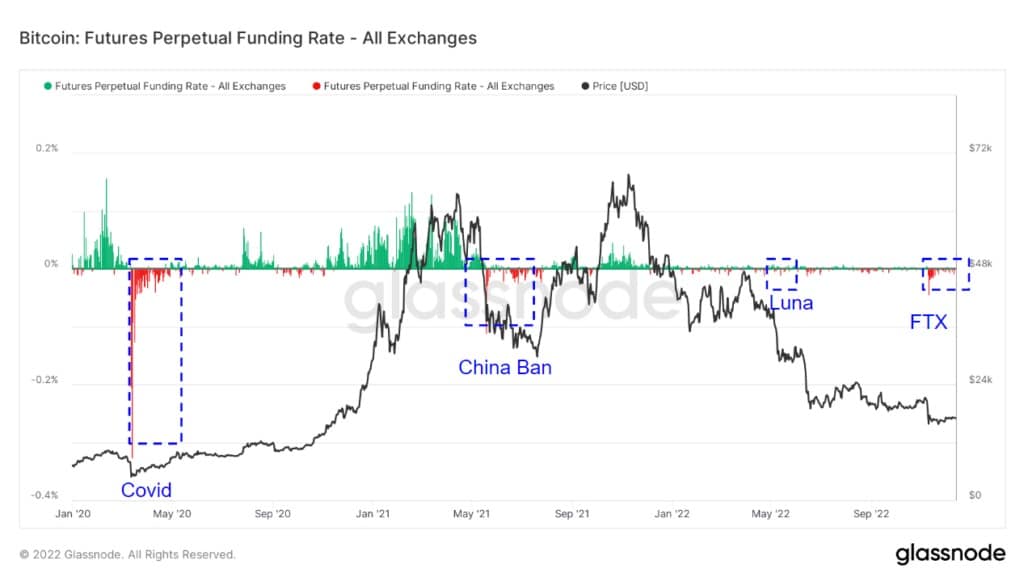

Le taux de financement perpétuel à terme

Le taux de financement perpétuel des contrats à terme (Futures Perpetual Funding Rate – FPFR) désigne les paiements périodiques effectués à ou par les négociants en produits dérivés, qu’ils soient longs ou courts, sur la base de la différence entre les marchés des contrats perpétuels et le prix au comptant.

Pendant les périodes où le taux de financement est positif, le prix du contrat perpétuel est supérieur au prix marqué. Dans ce cas, les traders longs paient pour des positions courtes. À l’inverse, un taux de financement négatif indique que le prix des contrats perpétuels est inférieur au prix marqué, et que les traders courts paient pour les positions longues.

Ce mécanisme permet de maintenir les prix des contrats à terme en ligne avec le prix au comptant. Le FPFR peut être utilisé pour évaluer le sentiment des traders dans la mesure où une volonté de payer un taux positif suggère une conviction haussière et vice versa.

Le graphique ci-dessous montre des périodes de FPFR négatif, notamment lors d’événements de type « cygne noir », qui ont généralement été suivies d’un retournement de prix. L’exception a été le dé-peg de Terra Luna, probablement parce qu’il a déclenché une série de faillites de plateformes centralisées, agissant donc comme un vent contraire à un sentiment positif du marché.

À partir de 2022, l’ampleur du taux de financement, tant positif que négatif, a considérablement diminué. Cela suggère une moindre conviction dans l’une ou l’autre direction par rapport à la période pré-2022.

À la suite du scandale FTX, le FPFR a été principalement négatif, ce qui indique une baisse générale du marché et la possibilité d’une baisse des prix. Il est intéressant de noter que le scandale FTX a déclenché le mouvement le plus extrême du taux de financement depuis avant 2022.

Source : Glassnode.com